18. November 2019

Warum das Multibanking der Valiant den Kampf um die Kundenschnittstelle erhöhen wird

Zwei von drei Schweizer KMU haben mehrere Bankbeziehungen. Für diese ist es schwierig, schnell und unkompliziert den gewünschten Überblick über die Liquiditätssituation und -entwicklung zu erhalten. Mittels Multibanking – der Verwaltung von Zahlungskonten verschiedener Banken bei einer Bank – kann dieses Problem gelöst werden. Warum Multibanking aber viel mehr ist als eine Aggregation von Konten und welches die strategische Bedeutung von Multibanking rund um das Themenfeld «Verteidigung der Kundenschnittstelle» ist, erläutere ich im heutigen Blog.

Gemäss unserer gemeinsam mit e-foresight durchgeführten Studie „Digitales Firmenkundengeschäft“ haben zwei Drittel der Schweizer KMU mehrere Bankbeziehungen: 46 Prozent der Firmenkunden unterhalten zwei bis drei Bankverbindungen. 20 Prozent der Stichprobe pflegt mehr als 4 Bankbeziehungen. Nur 34 Prozent der Unternehmen hat lediglich eine einzige Bankbeziehung. Des Weiteren kann basierend auf der Stichprobe der Schluss gezogen werden, dass die Anzahl Bankbeziehungen mit steigender Unternehmensgrösse zunimmt. Entsprechend ist es zentral, dass man es als Bank schafft, die Hauptbankbeziehung der Unternehmungen zu werden.

Schnittstellen in der EU – und in der Schweiz

In der EU ist mit der sogenannten Payment Services Directive (kurz PSD2) die Öffnung von Bankschnittstellen verordnet worden. Dadurch ist auch eine Aggregation verschiedener Bankbeziehungen möglich. In der Schweiz gibt es keine vergleichbare Regelung. Dennoch existieren bereits (z.B. EBICS) oder bald (Connectivity Plattform der SIX) unterschiedliche standardisierte Schnittstellen. EBICS (Electronic Banking Internet Communication Standard) ermöglicht dabei schon heute einen Austausch basierend auf einem internetbasierten Kommunikationsstandard, der für den Zahlungsverkehr für Firmenkunden und Banken eingeführt wurde. Der Standard hat in den letzten Jahren für den Finanzplatz Schweiz zunehmend an Bedeutung gewonnen. Der Einsatz von EBICS ist für die Institute in der Schweiz zwar nicht verpflichtend. Rund 30 Schweizer Banken (z.B. UBS, Credit Suisse, PostFinance, Raiffeisen, Basler KB, Zürcher KB, Luzerner KB, Valiant) haben ihn aber dennoch eingeführt.

Diese Schnittstellen ermöglichen auch in der Schweiz das sogenannte «Multibanking», sprich: Die Verwaltung aller Zahlungskonten verschiedener Banken bei einer Bank. Die Aggregation von „Fremdbankbeziehungen“ wurde bisher in der Schweiz meines Wissens wohl nicht zuletzt durch diese noch nicht optimal gelöste Schnittstellenproblematik bislang erst von der Credit Suisse umgesetzt. Seit heute bietet nun auch die Valiant eine solche Lösung an. Die Umsetzung erfolgt mit dem Contovista Business Finance Manager, die Einbindung der Drittbankkonten über das Produkt «Nova Core» von Crealogix. Integriert und im eBanking betrieben wird die Lösung über die Swisscom. Wichtig für die Valiant war es Anbieter zu wählen, welche die Einbindung von weiteren Schnittstellen ermöglichen.

Das kann das Multibanking bei Valiant

Das Multibanking bei der Valiant ist ins eBanking eingegliedert und beinhaltet die aus meiner Sicht folgenden interessanten Funktionen:

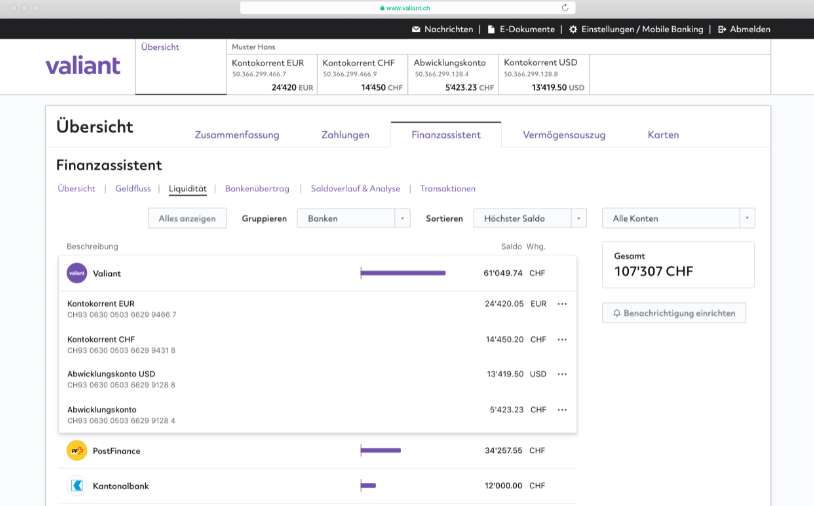

- Liquiditätsübersicht über alle Banken und alle Währungen (siehe Abbildung 1)

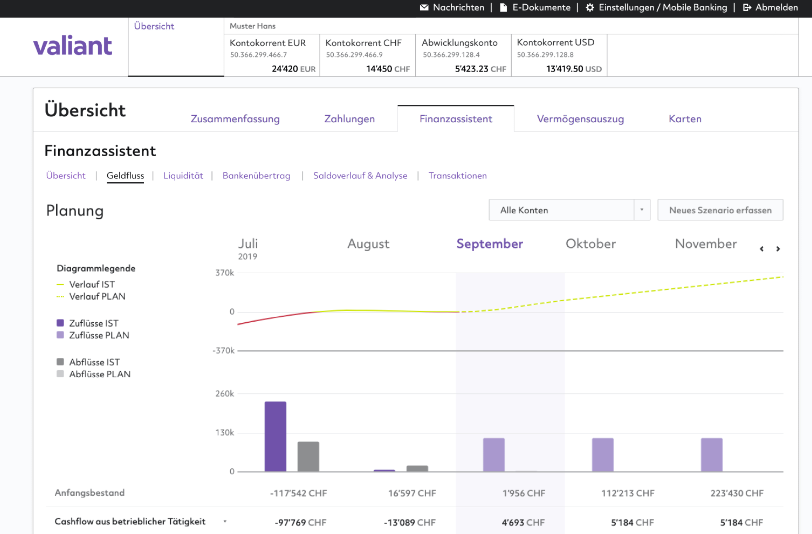

- Automatisierte Liquiditätsplanung, basierend auf dem bereits von verschiedenen Banken (z.B. Zürcher Kantonalbank, Thurgauer Kantonalbank, Aargauer Kantonalbank, Valiant Bank) benutzten Business Finance Manager (BFM) von Contovista (siehe Abbildung 2)

- Kategorisierung aller Zahlungen (bei allen Banken)

- Transaktionsjournal mit verschiedenen Filter- und Suchmöglichkeiten (alle Banken)

- Automatisierte Geldflussrechnung über alle eingebundenen Konti

- Kontoüberträge von/zu Drittbanken

- Einrichtung von Alerts (wenn zum Beispiel für ein Konto bei der Drittbank weniger als CHF 10’000 verfügbar sind, kann via Valiant Multibanking eine entsprechende Nachricht ausgelöst werden)

Was hingegen derzeit nicht geht, sind Überweisungen von Drittbank-Konti auf andere Drittbank-Konti über das Valiant Multibanking (also zum Beispiel das Auslösen eines Kontoübertrags von UBS zu PostFinance über das Valiant eBanking). Ebenso können KMU ihre Rechnungen im Valiant Multibanking nur über das Valiant-Konto, nicht aber über die Drittbanken-Konti bezahlen. Der eine Grund hierfür liegt im Thema Einhalten von Sorgfaltspflichten und Haftung. Als zweites gibt es möglicherweise aber auch politische Überlegungen (entsprechende Möglichkeiten birgen mit einzelnen Banken ein Konfliktpotenzial). Technisch hingegen wäre ein solches Angebot gemäss Aussage von Contovista bereits jetzt umsetzbar.

Während der Business Finance Manager (BFM) als Bestandteil des eBankings allen Kunden zur Verfügung steht, ist für die Aktivierung des Zusatzmoduls Multibanking ein Opt-in nötig.

Knackpunkt Onboarding

Der Knackpunkt des gesamten Angebotes ist aus meiner Sicht der eher aufwändige Prozess zum Einbinden der Drittbanken im Valiant eBanking. Es wurden zwar viele Anstrengungen unternommen, den ganzen EBICS-Onboarding-Prozess so einfach wie möglich zu gestalten. Nichtsdestotrotz beurteile ich die Komplexität und auch den Zeitaufwand für ein durchschnittliches KMU noch immer als eher hoch (Schätzung: ca. 30-60 Minuten Aufwand pro Bankbeziehung). Für das gesamte Onboarding dauert es in etwa 1 bis 2 Wochen, bis die entsprechende Dritt-Bank im eBanking aufgeschaltet ist. Grund für diesen langen Prozess ist der auch über den Postweg laufende Prozess von EBICS. Die Valiant Bank oder Contovista können hier entsprechend keine weiteren Optimierungen mehr vornehmen. Entscheidend ist daher auch, welche Erwartungen ein Kunde an den Prozess und deren Geschwindigkeit hat.

Um diesen potenziellen Stolperstein und dieses Hindernis zu reduzieren, bietet die Valiant ihren KMU-Kunden aber an, den gesamten Onboarding-Prozess von Drittbanken für sie zu übernehmen. Die Valiant bietet diese Dienstleistung in der Startphase während sechs Monaten kostenlos an. Später verrechnet sie CHF 100 Umtriebsentschädigung für die Einrichtung pro zwei Verbindungen.

Fazit

Die Lösung der Valiant finde ich persönlich gut. Das Design ist übersichtlich, die Funktionalitäten überzeugen. Was mir noch fehlt, ist die Möglichkeit, auch Zahlungen über Drittbanken auszulösen.

Ein weiteres Optimierungspotenzial orte ich bei den Schnittstellen. EBICS ist zwar derzeit die beste Lösung für ein Multibanking. Sie wird mittelfristig aber wohl abgelöst durch die neue Connectivity Plattform der Six, welche die entsprechenden Voraussetzungen einer digitalen Welt besser befriedigen kann. Nichtsdestotrotz halte ich die Strategie der Valiant und die frühzeitige Lancierung dieses Produkts für einen guten Schachzug.

Auf den Strategiepapieren zahlreicher Retail Banken kann man derzeit lesen, dass die Verteidigung der Kundenschnittstelle eine strategisch hohe Bedeutung hat. Dabei denken die meisten Finanzinstitute an Challenger Banken wie Revolut und N26 oder grosse Technologie-Konzerne wie Apple oder Amazon. Aus meiner Sicht hat aber auch eine Multibanking-Lösung das Potenzial, die Kundenschnittstelle (bei anderen Banken) anzugreifen. Loggen sich die Kunden nur noch in einem E-Banking ein, hat dies durchaus Konsequenzen für die anderen (Zweit- und Dritt-)Bankenbeziehungen. Dabei scheinen die First Mover oder Early Mover im Multibanking im Vorteil zu sein. Wenn den Kunden die Lösung gefällt und sie sich daran gewöhnt sind, werden sie wohl nicht mehr wechseln. Dieser Effekt verstärkt sich noch mehr, wenn das Multibanking mit dem Buchhaltungssystem eines KMU verbunden werden kann. Des Weiteren ist nicht davon auszugehen, dass ein KMU mehrere Multibanking-Lösungen parallel installieren wird.

Bevor es aber soweit ist, sind noch einige Hürden zu überspringen. So hat uns die bisherige Geschichte bei digitalen Lösungen für KMU gezeigt, dass es oftmals schwieriger ist als (von den Banken) gedacht, die Firmen für neuen Lösungen begeistern zu können. Unabhängig vom Nutzen braucht es bei KMU vor allem viel Erklärungsbedarf, damit solche sinnvollen und auch interessanten Angebote tatsächlich genutzt werden.

Kommentare

2 Kommentare

Wie funktioniert Multibanking für vermögende Kunden? Altoo im Test

17. Februar 2020

[…] Thema Multibanking ist derzeit in der Schweiz vor allem für das Segment der Firmenkunden relevant (ich habe darüber berichtet). Für Retailbanking-Kunden existiert ein solches Angebot hierzulande – im Gegensatz […]

Carsten Miehling

18. November 2019

Lieber Herr Dietrich, Sie haben Recht, dass Onboarding in EBICS ist mit dem Original-Prozess nicht so schlank, wie es von modernen Lösungen erwarten würde. Doch erstens gibt es auch mit Bordmitteln noch Verbesserungsmöglichkeiten und zweitens entwickelt sich auch EBICS ständig weiter. Es gibt bereits Ideen mit Blockchain-Verfahren diesen Teil zu vereinfachen. Und: wenn es mal läuft, dann läuft es.

Danke für Ihren Kommentar, wir prüfen dies gerne.