17. Februar 2025

37% aller Hypothekar-Kunden sind offen für Zusammenarbeit mit Hypothekenvermittler

In der Schweiz werden Hypothekenvermittler zunehmend an Bedeutung gewinnen, auch wenn ihr Marktanteil aktuell noch bei rund 7 Prozent liegt. Besonders für Kundinnen und Kunden, die verschiedene Offerten vergleichen möchten, stellen sie eine interessante Option dar. Eine vom IFZ durchgeführte Umfrage zeigt, dass über ein Drittel der Hypothekarnehmerinnen und -nehmer grundsätzlich offen dafür ist, ihre Hypothek künftig über Vermittler abzuschliessen. In unserem heutigen Blog beleuchten wir, welche Personengruppen sich dies besonders gut vorstellen können und wer bereits jetzt Hypothekarvermittler nutzt.

In Ländern wie Deutschland und dem Vereinigten Königreich haben sich Hypothekenvermittler längst etabliert und spielen mit Marktanteilen von knapp 40 Prozent bzw. fast 70 Prozent eine zentrale Rolle im Finanzierungsprozess (vgl. verschiedene McKinsey Studien). B2C-Vermittler bieten einen unabhängigen Vergleich der Angebote verschiedener Banken und Versicherungen, was vielen Hypothekarnehmern ermöglicht, die optimale Finanzierungslösung zu finden. In der Schweiz hingegen hat der Marktanteil der Hypothekenvermittler 2023 stagniert respektive war möglicherweise sogar erstmals leicht rückläufig. Dennoch wird erwartet, dass Vermittler auch in der Schweiz mittelfristig eine wichtigere Rolle bei der Immobilienfinanzierung einnehmen werden. Aktuell setzen die meisten Hypothekarnehmer weiterhin auf traditionelle Banken.

Umfrage

Im Rahmen einer Bevölkerungsbefragung im Auftrag des IFZ der Hochschule Luzern wurde daher untersucht, ob und welche Hypothekarnehmer sich vorstellen können, ihre Hypothek künftig über einen Vermittler abzuschliessen – und welche Hypothekarnehmer dies bereits in der Vergangenheit getan haben. Die Studie basiert auf einer repräsentativen Online-Befragung von 1’382 in der Schweiz wohnhaften Personen im Alter von 20 bis 74 Jahren. Diese wurde im August 2024 online vom Marktforschungsinstitut GfK durchgeführt. Dabei wurde darauf geachtet, dass die Teilnehmenden hinsichtlich Alter, Geschlecht, Bildung und Sprachregion die Bevölkerung in der Schweiz widerspiegeln.

Die wichtigsten Umfrage-Resultate

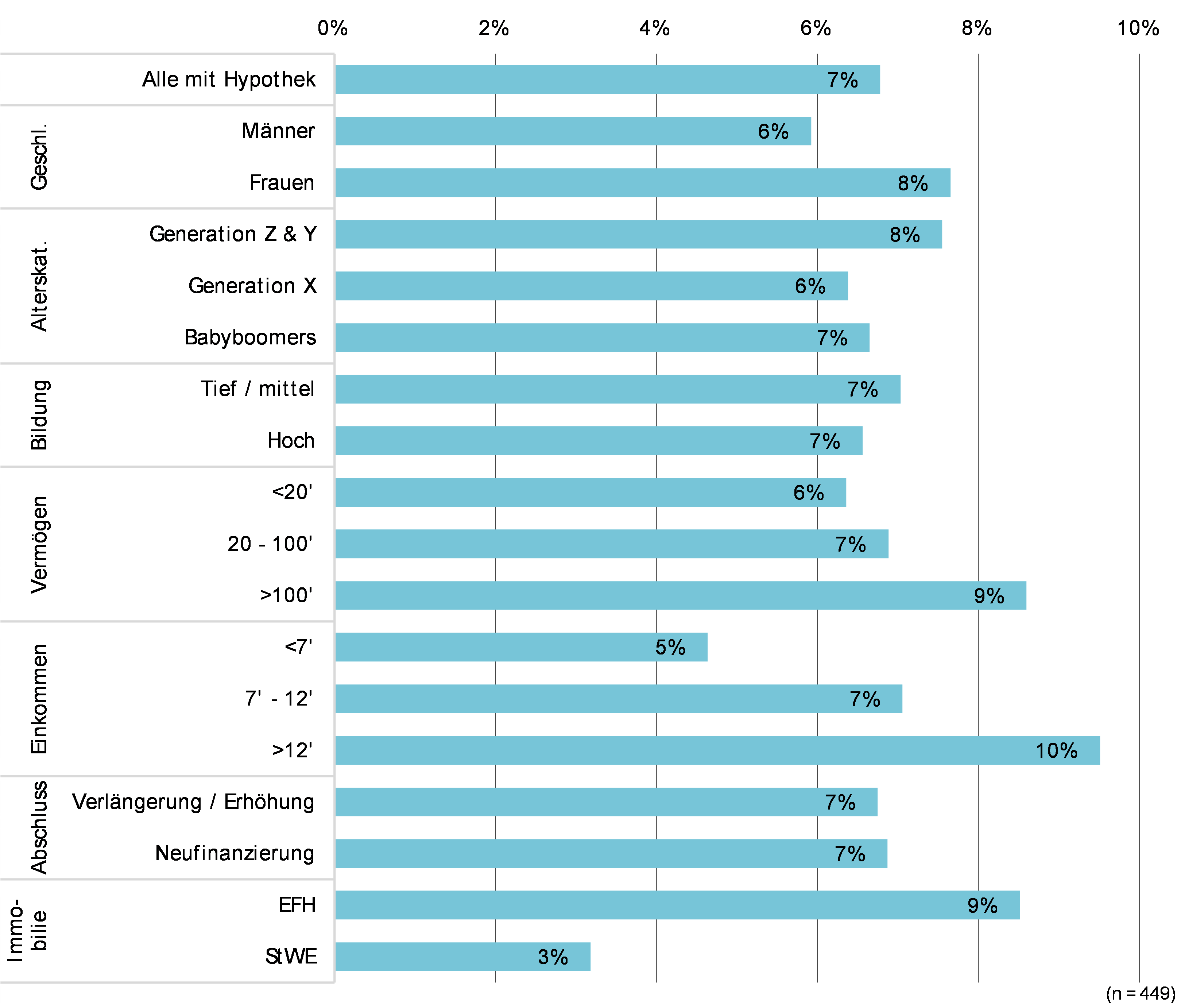

Ein erstes Ergebnis zeigt, dass 7 Prozent der befragten Eigenheimbesitzer ihren letzten Hypothekarabschluss über einen Vermittler getätigt haben – entweder vor Ort, telefonisch oder online. Dies umfasst sowohl traditionelle Vermittler als auch Online-Plattformen. Den Anteil von Hypotheken-Plattformen haben wir im Marketplace Lending Report per Ende 2023 auf etwa 3 bis 3.5 Prozent geschätzt (siehe hier). Ungefähr die Hälfe aller Abschlüsse würde somit auf Online-Plattformen entfallen.

Auffallend ist – aber infolge der eher geringen Stichprobengrösse mit Vorsicht zu geniessen –, dass insbesondere Personen mit höheren Einkommen und Vermögen häufiger über Vermittler abschliessen. Unterschiede zwischen den Alterskategorien sind hingegen nur marginal.

Abbildung 1: Hypothekarnehmer, die ihre Hypothek über einen Vermittler abgeschlossen haben

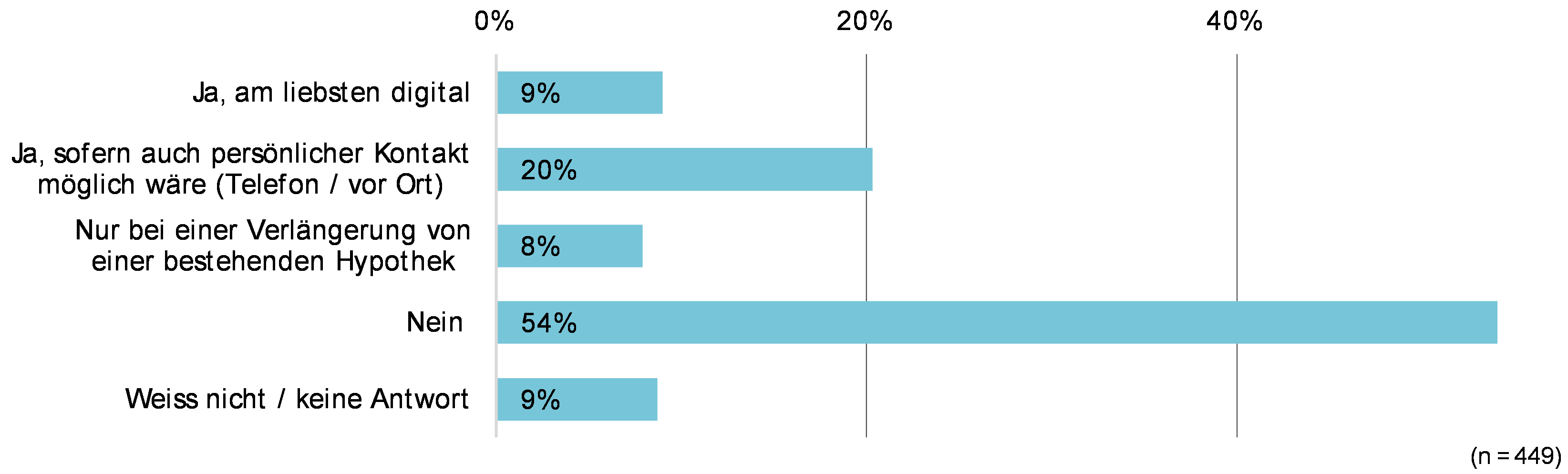

Abbildung 2 zeigt, dass 37 Prozent der Eigenheimbesitzer grundsätzlich offen für die Zusammenarbeit mit Vermittlern sind. Davon präferieren 9 Prozent einen möglichst digitalen Abschluss (z.B. wie beim Modell von Hypotheke.ch). Für 20 Prozent der (potenziellen) Kundinnen und Kunden ist jedoch ein persönlicher Kontakt entscheidend (z.B. wie im Modell von MoneyPark). Weitere 8 Prozent ziehen die Zusammenarbeit mit einem Hypothekenvermittler speziell bei der Verlängerung einer bestehenden Hypothek in Betracht.

Im Gegensatz dazu können sich 54 Prozent der Hypothekarnehmer nicht vorstellen, in Zukunft einen Hypothekenvermittler in Anspruch zu nehmen.

Abbildung 2: Künftiges Interesse an einem Hypothekenabschluss über einen Vermittler statt einer Bank

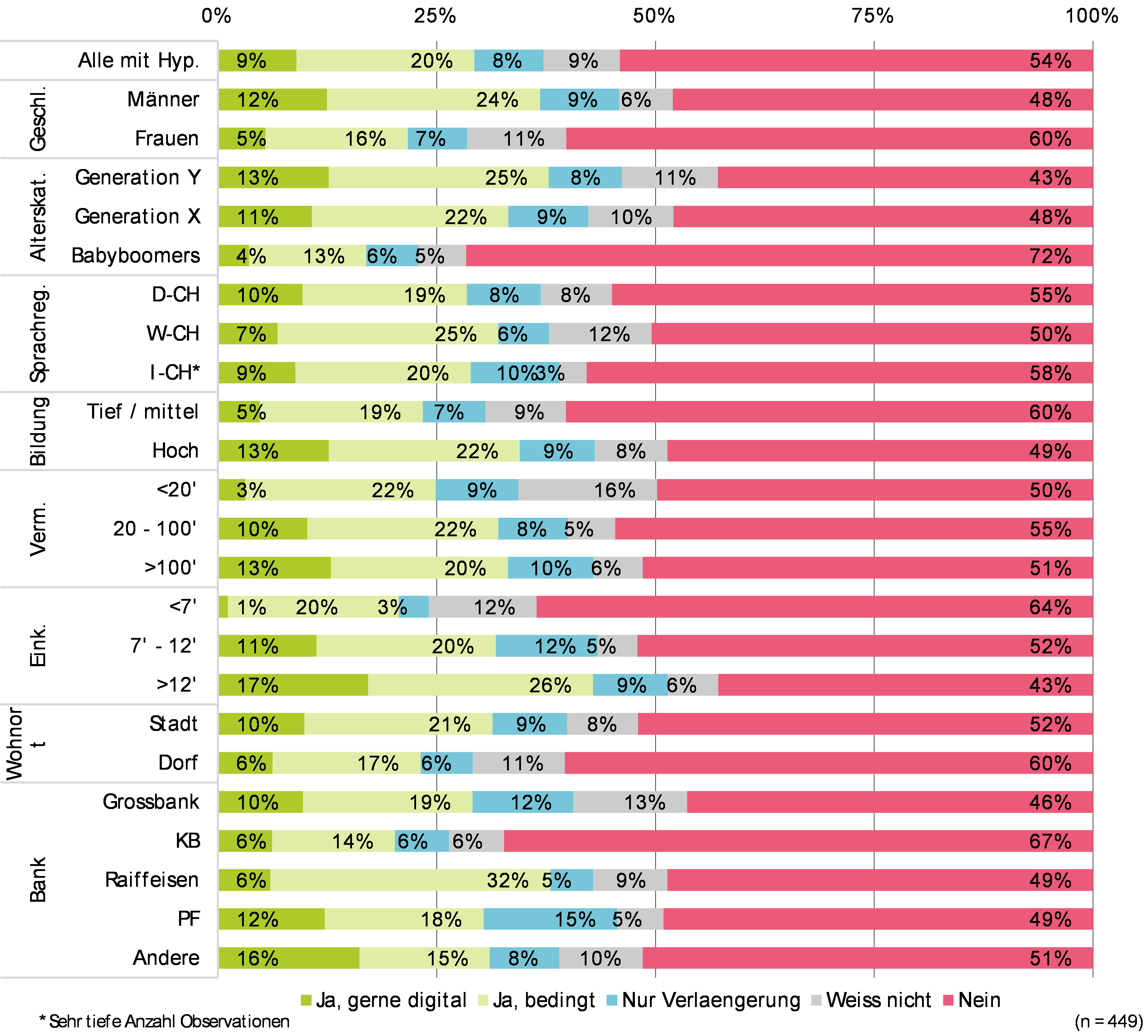

Am ehesten sind Männer, Stadtbewohner, jüngere Menschen sowie Menschen mit höherem Einkommen und Bildungsniveau bereit, (auch) zukünftig mit Hypothekenvermittlern zusammenzuarbeiten (vgl. Abbildung 3). Zudem sind tendenziell Kundinnen und Kunden mit einer Hauptbankbeziehung zu PostFinance und UBS etwas offener für die Zusammenarbeit mit Hypothekenvermittlern als die Kundschaft der Kantonalbanken.

Abbildung 3: Künftiges Interesse an einem Hypothekenabschluss über einen Vermittler nach verschiedenen demographischen Kriterien

Fazit

Diese Ergebnisse zeigen, dass sich viele Hypothekarnehmerinnen und -nehmer grundsätzlich für die Angebote von Hypothekenvermittlern interessieren. Obwohl der Marktanteil von Vermittlern bei Hypothekenabschlüssen in der Schweiz derzeit erst bei rund 7 Prozent liegt, nutzen bereits knapp 17 Prozent der Befragten Vermittler für den Zinsvergleich und als Informationsquelle. Ihre Rolle bei Abschlüssen bleibt aktuell also deutlich geringer als ihre Bedeutung im Entscheidungsprozess.

Wie stark könnte sich dies künftig verändern? Unsere Analysen aus der Retail-Banking-Studie 2024 zeigen, dass die Treue zur Hauptbank in der Schweiz weiterhin hoch ist. Um etwa 15 Prozent der aktuellen oder potenziellen Eigenheimbesitzer zu einem Wechsel zu bewegen, müssten die Angebote von Vermittlern – abhängig von der Ausgangssituation und der jeweiligen Kundengruppe – mindestens 40 bis 60 Basispunkte günstiger sein als die Offerten der Hausbank. Bei einem Abschlag von weniger als 40 Basispunkten könnten weniger als 5 Prozent der heutigen und künftigen Eigenheimbesitzer für einen Wechsel gewonnen werden. Bei einem Abschlag von 60-70 Basispunkten zeigte sich doch ein Drittel Wechselbereit (37%). Somit lässt sich zusammenfassen: Das Interesse von Kundinnen und Kunden an Informationen von Vermittlern in Form von Preisvergleichen ist ziemlich hoch. Die Angebote von Finanzierern müssen den potenziellen Kundinnen und Kunden aber deutliche Preisvorteile bieten, um auch tatsächlich angenommen zu werden.

Weitere Informationen zur IFZ Retail Banking Studie:

In einem Spezialteil zeigt die diesjährige «IFZ Retail Banking-Studie» wer von Wohneigentum träumt und wer es sich leisten kann. Zudem beleuchtet die Studie, weshalb welche Kundschaft die Hypotheken bei ihrer Bank und nicht bei einem Konkurrenten abgeschlossen hat. Ebenfalls wird die Preissensitivität untersucht und ob und weshalb Wohneigentümer ihre Immobilien nachhaltig renovieren. Zählt das grüne Gewissen oder der finanzielle Anreiz?

Die Studie kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Kommentare

1 Kommentare

Zwischen Boom und Wandel: Wie sich der US-Hypothekenmarkt neu aufstellt - IFZ Retail Banking Blog

30. Juni 2025

[…] von Hypothekenvermittlern derzeit wohl zwischen 20 Prozent und 25 Prozent – deutlich höher als in der Schweiz (ca. 7%), aber noch unter dem Niveau des Vereinigten Königreichs (rund 70%).Der führende Akteur im […]

Danke für Ihren Kommentar, wir prüfen dies gerne.