22. April 2025

90 Jahre Eigenkapital-Regulierung – und jetzt?

Mit der Bankenverordnung von 1935 traten erstmals Mindestanforderungen an die Eigenmittel der Banken in Kraft. Was damals ein Absatz im Bankengesetz war, ist heute ein nahezu 2000-seitiges Regelwerk unter Basel III. Was lehrt uns die Geschichte – insbesondere im Hinblick auf die von Bundesrat und Parlament angestossenen Verschärfungen der Eigenmittelvorgaben für systemrelevante Banken?

Der Bundesrat hat 2024 erste Vorschläge zur Verschärfung der Regulierung systemrelevanter Banken vorgelegt.[1] Im März 2025 unterstrichen Ständerat und Nationalrat im Zuge der Debatte über die Credit-Suisse-Krise die Bedeutung starker Eigenkapitalpuffer. Im Mai werden konkrete Anpassungen auf Gesetzes- und Verordnungsstufe erwartet. Ein zentraler Punkt: Ausländische Beteiligungen sollen stärker mit Eigenkapital unterlegt werden. Gemäss Eidgenössischem Finanzdepartement (EFD) soll dies auf Gesetzesstufe erfolgen. Sogar eine Volksabstimmung wäre damit nicht ausgeschlossen.[2]

Damit lässt sich festhalten: Zwar legt fast jedes Land auf der Welt Mindestkapitalanforderungen für Banken fest.[3] Doch eine so breite und intensive öffentliche Diskussion wie derzeit in der Schweiz ist selten. Soeben ist das Buch Capital in Banking erschienen, das die Entwicklung der Eigenkapitalregulierung in der Schweiz, Grossbritannien und den USA historisch beleuchtet (Link zum Download bei Cambridge University Press).

Die Funktionen von Eigenkapital

Obwohl sich die Bankensysteme in den letzten zwei Jahrhunderten stark verändert haben, ist die grundlegende Rolle des Eigenkapitals gleichgeblieben. Einerseits soll Eigenkapital unerwartete Verluste über eine bestimmte Zeit absorbieren und somit die Widerstandsfähigkeit von Banken stärken. Andererseits soll es Vertrauen bei Kunden und Investoren schaffen und so das Risiko von Bankenpaniken reduzieren. Neben dem Kapital tragen auch staatliche Garantien, Einlagensicherung, Regulierung und vorsichtige Geschäftsführung wesentlich zum Vertrauen in Banken bei. Seit dem 19. Jahrhundert haben sich vor allem die staatlichen Garantie-Elemente wie explizite und implizite Staatsgarantien, Einlagensicherung sowie die Finanzmarktregulierung und Vorgaben der Rechnungslegung stark weiterentwickelt. Gleichzeitig sanken die Eigenkapitalquoten (vereinfacht berechnet als Eigenkapital / Bilanzsumme) bei Grossbanken markant: von 27 % im Jahr 1900 auf 8 % (1950), 5 % (2000) und 3 % vor der Finanzkrise. Seither sind sie wieder auf 7 % gestiegen (2023, siehe hier).

Die ersten Ansätze in der Regulierung: 1935-1981

Als Folge der Grossen Depression in den 1930er Jahren wurden die Schweizer Banken mit dem Bankengesetz und der Bankenverordnung von 1934/35 erstmals auf nationaler Ebene reguliert.[4] In Bezug auf die Eigenmittel legte das Bankengesetz (Art. 4) folgendes fest:

«Die Banken haben dafür zu sorgen, dass ein angemessenes Verhältnis besteht zwischen ihren eigenen Mitteln und ihren gesamten Verbindlichkeiten.»

Die Definition von Eigenkapital und Verbindlichkeiten sowie konkrete Mindestquoten wurden in der Bankenverordnung festgehalten. Die Unterscheidung des Detaillierungsgrads nach Gesetzes- und Verordnungsstufe war bewusst gewählt. Sie gab dem Bundesrat, verantwortlich für Anpassungen auf Verordnungsstufe, grosse Ermessenspielräume in der Ausgestaltung der Eigenmittelanforderungen (im Gegensatz zum Gesetz, welches vom Parlament verabschiedet werden musste).

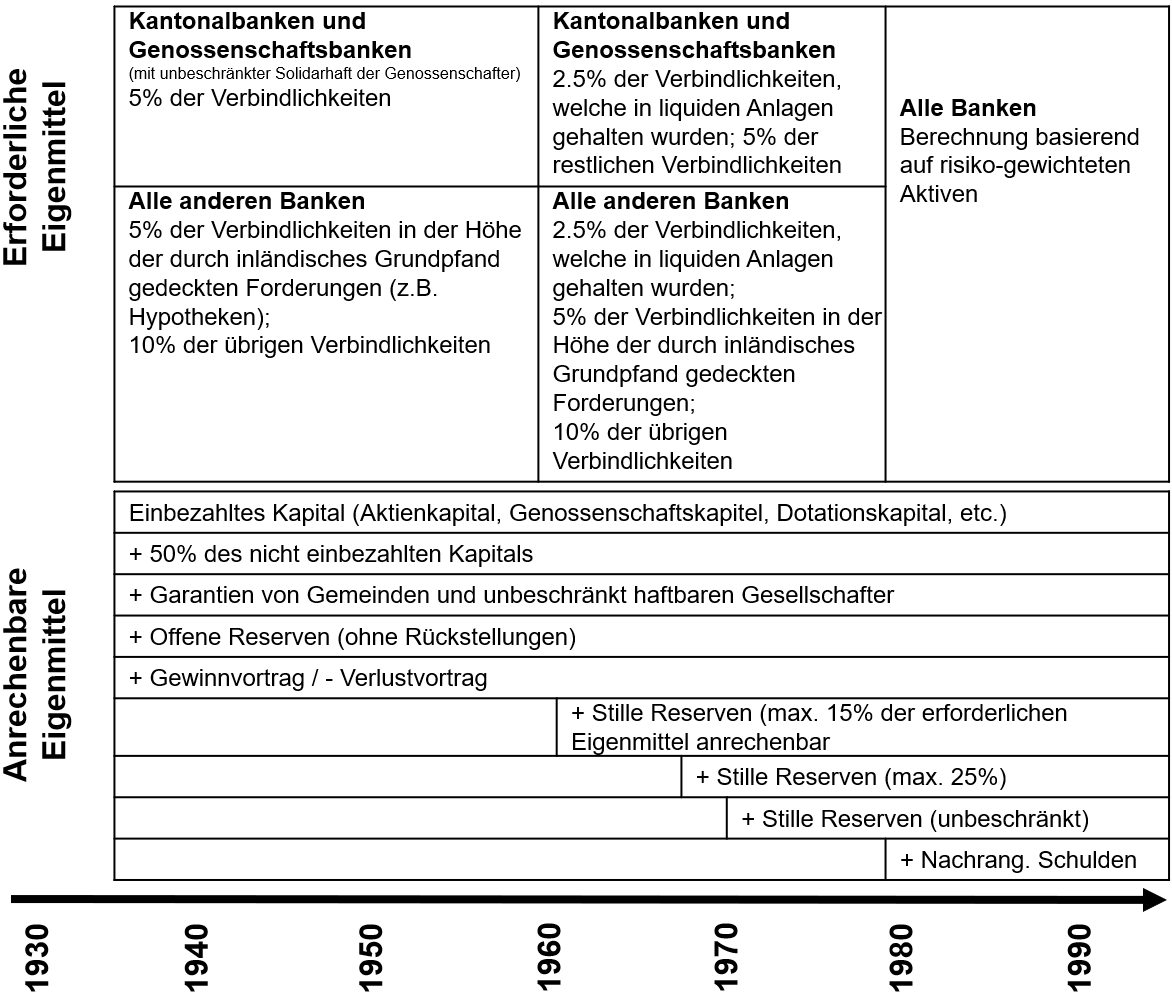

Abbildung 1 zeigt die wesentlichsten Anpassungen in der Eigenmittelregulierung unterteilt in erforderliche Eigenmittel (regulatorische Mindest-Quoten) und anrechenbare Eigenmittel (Definition von Eigenkapital aus regulatorischer Sicht).

Ab 1935 galten für Kantonal- und Genossenschaftsbanken Mindestanforderungen von 5 %. Dieser Prozentsatz wurde an der Bilanzsumme abzüglich Eigenmittel gemessen. Für andere Banken lagen die Anforderungen leicht höher. Die 5% galten nur für das Volumen der Verbindlichkeiten, welchen durch Grundpfand besicherte Aktiven gegenüberstanden. Für die restlichen Verbindlichkeiten galt die Mindestquote von 10 Prozent. Die prozentualen Anforderungen wurden 1961 durch eine Anpassung der Bankenverordnung leicht reduziert, in dem für Verbindlichkeiten, welchen liquide Anlagen gegenüberstanden, weniger Eigenmittel gehalten werden mussten.

Die Definition der anrechenbaren Eigenmittel wurde ab 1961 schrittweise ausgeweitet. Zunächst wurden stille Reserven anerkannt, ab 1981 auch nachrangige Anleihen. Hintergrund war, dass einige Grossbanken ab Ende der 1950er-Jahre die Anforderungen nicht mehr erfüllten. Die Anpassungen ermöglichten es ihnen, die Vorgaben trotz starkem Wachstum einzuhalten. Im Gegensatz zu heute erfolgten die Änderungen ohne öffentliche Debatte und wurden auf Verordnungsebene durch den Bundesrat oder durch Anpassungen von Rundschreiben durch die damalige Eidgenössische Bankenkommission möglich.

Abbildung 1: Wesentliche Entwicklungen in der Eigenkapital-Regulierung

Das Modell von 1935 kannte also bereits eine Abstufung nach Risiken auf der Aktivseite der Bilanz. Schon 1935 war der Grundgedanke, dass Bankrisiken (z.B. risikoreiche Handelsfinanzierungen und industrielle Grossprojekte vs. Liquidität und Hypotheken) ein entsprechendes Eigenkapital gegenüberstehen soll. Es gab jedoch noch keine Modelle, welche entsprechende Risiken fassbar machen konnten. So hielten die Experten des Bundes, welche mit der Gesetzesentwicklung betraut waren, 1934 fest:

«Nun ist es an sich unmöglich, einen Massstab für die Schätzung des Risikos zu finden; es lässt sich nicht ablesen, wie die Temperatur an Thermometer.»[5]

Risikogewichtung und der Weg zu Basel I (1988)

Was 1934 noch unmöglich war, wurde 1981 umgesetzt. Die Bankrisiken wurden quantifiziert. Dazu wurden die Aktiven in 15 Kategorien unterteilt. Jeder Kategorie wurde ein Mindest-Prozentsatz an Eigenmittel zugeordnet. Dieses Modell war eine logische regulatorische Weiterentwicklung, die bereits niedrigere Quoten für hypothekarisch besicherte Aktiven (ab 1935) oder liquide Aktiven (ab 1961) vorsah.

1988 einigten sich die Mitgliedstaaten des Basler Bankenausschusses (BCBS) auf eine internationale Harmonisierung der Eigenmittelvorgaben. Die sogenannten Basel-I-Richtlinien wurden in der Schweiz 1991 und 1994 eingeführt. Anders als im früheren Schweizer Modell basierte Basel I auf Risikogewichten: Aktiven wurde nicht mehr direkt ein Eigenmittelprozentsatz, sondern ein Risikogewicht zugeordnet. Risikoreiche Aktiven wie Unternehmensaktien erhielten ein Gewicht von 100 %, risikoarme wie Liquidität eines von 0 %. Die so gewichteten Aktiven wurden mit 8 % multipliziert – das ergab die geforderten Eigenmittel.

Anpassungen der Eigenmittelregulierung haben Entwicklung des Bankenplatzes beeinflusst

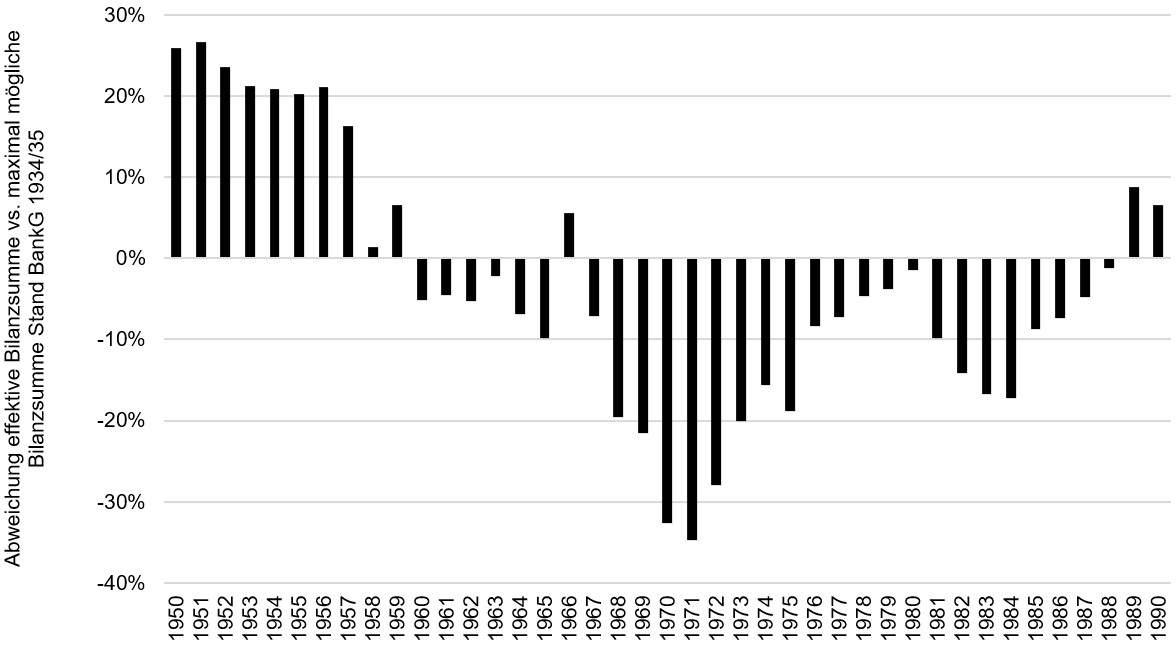

Auf den ersten Blick mögen Anpassungen bei den Eigenmittelanforderungen technisch wirken. Auswertungen für die Periode von 1950 bis 1990 zeigen aber, dass sie für die Entwicklung der Grossbanken sehr zentral waren. Auf Basis der Mindestkapitalquoten von 1935 sowie den Eigenmitteln lässt sich errechnen, wie hoch die Bilanzsummen der Grossbanken maximal hätten sein dürfen aus einer regulatorischen Perspektive (Regulierung Stand 1935). Diese hypothetisch maximale Bilanzsumme basierend auf dem Regelwerk 1935, welches auf die ganze Periode von 1950 bis 1990 angewendet wird, lässt sich mit den effektiven Bilanzsummen vergleichen. Sind die Bilanzvolumina der Grossbanken höher als die hypothetische Bilanzsumme, war dies nur dank den regulatorischen Anpassungen ab 1961 möglich. Abbildung 2 zeigt, dass das Wachstum der Grossbanken ab 1961 stark limitiert gewesen wäre. Beispielsweise hätte die Bilanzsumme der Grossbanken 1965 im Durchschnitt 10% tiefer sein müssen, hätte es keine regulatorischen Anpassungen gegeben. Im Jahr 1971 hätten die Bilanzsummen sogar 35% tiefer liegen müssen. Ohne regulatorische Anpassungen bei den Eigenmittel-Anforderungen hätten die Grossbanken somit ihre Bilanzvolumina nicht so stark ausdehnen können. Konkret: die Internationalisierung der Grossbanken und das damit verbundene Wachstum ab den 1960er Jahren wäre in dieser Geschwindigkeit nicht möglich gewesen ohne Anpassungen in der Eigenmittelregulierung.

Abbildung 2: Abweichung der effektiven Bilanzsumme der Grossbanken von der aus regulatorischer Sicht möglichen Bilanzsumme (Stand 1935)

Fazit

Die Berechnung der erforderlichen Eigenmittel wurde seit 1935 nicht nur detaillierter, sondern auch wesentlich komplexer. Das ist primär Ausdruck eines regulatorischen Lernprozesses: Schon in den 1930er-Jahren war das Ziel, Kapitalanforderungen risikobasiert zu gestalten – nur fehlten damals die technischen Möglichkeiten.

Gleichzeitig zeigt der historische Rückblick eine starke Pfadabhängigkeit in der Regulierung: Anpassungen folgten meist aus dem jeweiligen Zeitkontext – etwa durch Wachstum, Wettbewerb oder Krisen getrieben. Die bestehende Regulierung wurde stets weiterentwickelt, ohne das Regulierungsmodell ganz grundsätzlich zu hinterfragen. Dabei hätten internationale Finanzkrisen – etwa in den 1980er-Jahren oder die globale Finanzkrise von 2007/08 – Gelegenheiten für grundlegende Neuausrichtungen geboten. Anders die jüngste Krise: Die von der Credit Suisse ausgelösten Regulierungsanpassungen finden auf nationaler Ebene statt. Grossbanken operieren aber in einem hochgradig internationalen Umfeld. Die Spielräume der Regulierung beschränken sich deshalb auf Verschärfungen des bestehenden internationalen Rahmens (Basel III mit „Swiss Finish“).

Die Frage, wie viel Eigenmittel Banken halten müssen, hat sich von einer technischen Diskussion unter Spezialisten zu einer breit geführten politischen Diskussion gewandelt. Dies, obwohl die Komplexität der Eigenmittelregulierung noch nie höher war. Bei all den Diskussionen über Prozentsätze sollte jedoch der Blick auf das Wesentliche nicht verloren gehen: Relevant ist primär das verantwortungsvolle Management von Banken. Mehr Kapital hilft vor allem dann, wenn es auch zu Verhaltensänderungen im Management führt. Denn im Fall von langanhaltenden Verlusten ist kein Kapital unendlich.

Das Buch ist erschienen bei Cambridge University Press. Es ist dank Open Access Förderung des Schweizerischen Nationalfonds kostenlos als PDF verfügbar. In gedruckter Form ist es im Buchhandel und direkt bei Cambridge University Press verfügbar (85 GBP).

[1] Bundesrat (2024). Bericht des Bundesrates zur Bankenstabilität, veröffentlicht am 10. April 2024. Online: https://www.efd.admin.ch/de/tbtf-bericht

[2] NZZ (2025). Eigenkapitalregeln für die UBS: Das Parlament oder gar das Volk soll entscheiden. Von Hansueli Schöchli, 25.02.2025. Online: https://www.nzz.ch/wirtschaft/lex-ubs-zu-den-eigenkapitalregeln-kann-vor-das-volk-kommen-ld.1872679. Zur Intensität der Diskussion, siehe z.B. NZZ am Sonntag (2025). Kampf ums Kapital. Von Zoé Baches, Beatrice Bösiger, 30.03.2025. Guido Schätti, Online: https://www.nzz.ch/wirtschaft/ubs-contra-kks-wie-die-grossbank-und-die-finanzministerin-von-verbuendeten-zu-gegnern-wurden-ld.1877205

[3] Lediglich 5 von 158 untersuchten Ländern hatten keine Mindestanforderungen für Eigenkapital bei Banken. The World Bank (2019), Bank Regulation and Supervision Survey. Online: https://www.worldbank.org/en/research/brief/BRSS

[4] Bundesgesetz über die Banken und Sparkassen vom 8. November 1934, 1934; Vollziehungsverordnung zum Bundesgesetz über die Banken und Sparkassen vom 26. Februar 1935, 1935.

[5] Eidgenössisches Finanz- und Zolldepartement (1934). Bericht über die statistischen Grundlagen für die Aufstellung der Ausführungsbestimmung zu Art. 10 des Entwurfes zu einem Bundesgesetz über die Banken und Sparkassen vom 2. Februar 1934. Eidgenössisches Finanz- und Zolldepartement. Schweizerisches Bundesarchiv: E6520A#1000/1059#5*, S. 4.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.