3. Januar 2022

Regionalbanken und Sparkassen,

Haben Covid-19 Kredite andere Bankkredite substituiert?

Trotz den grossen Unsicherheiten und weitreichenden Einschränkungen infolge der Pandemie konnte durch das Covid-19-Kreditprogramm des Bundes das Kreditvolumen der Unternehmen auf aggregierter Ebene nicht nur stabil gehalten werden, sondern sogar weiter gesteigert werden. Der Zinssatz von null Prozent für Covid-19-Kredite respektive von 0.5 Prozent für 85 Prozent der Covid-19-Kredite-Plus hat aber möglicherweise dazu geführt, dass bestehende (oder neu geplante) Kredite durch diese Kreditart substituiert wurden. Im heutigen Blog zeigen wir auf, ob und wie hoch ein möglicher Substitutionseffekt gewesen ist.

Die nachfolgend vorgestellten Analysen basieren auf der vom IFZ der Hochschule Luzern im Auftrag des Staatssekretariats für Wirtschaft SECO erstellten repräsentativen Studie zur aktuelle Finanzierungssituation von Schweizer KMU. Die gesamte Studie kann hier heruntergeladen werden.

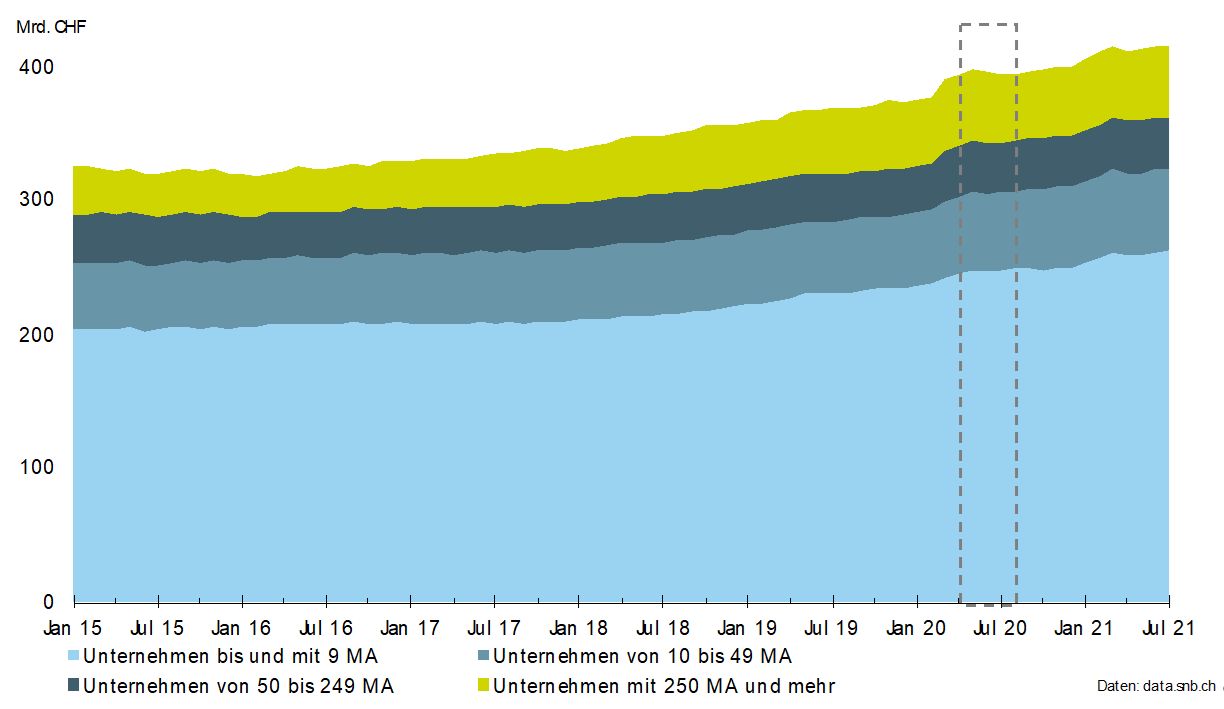

Wie in Abbildung 1 zu sehen ist, hat sich das Gesamtvolumen für inländische Unternehmenskredite von Banken in der Schweiz seit 2015 von CHF 325 Milliarden um 28 Prozent auf CHF 416 Milliarden per Juni 2021 erhöht.

Rund 87 Prozent des Gesamtvolumens per Juni 2021 fallen dabei auf KMU mit weniger als 250 Beschäftigten. Die restlichen 13 Prozent sind den Grossunternehmen (>250 MA) zuzuschreiben. Mit einem Kreditvolumen von CHF 262 Milliarden haben die Mikrounternehmen den grössten Anteil des Kreditvolumens (63%). Kleinunternehmen haben CHF 62 Milliarden (15%) und mittlere Unternehmen CHF 39 Milliarden (9%) als Kredite in verschiedenen Formen erhalten.

Die Vergabephase von Covid-19-Krediten ist in den folgenden Abbildungen jeweils durch die graue Strichlinie ersichtlich. Wie in Abbildung 1 ersichtlich, stieg das totale Kreditvolumen während der Vergabephase der Covid-19-Kredite bei allen Unternehmensgrössen an.

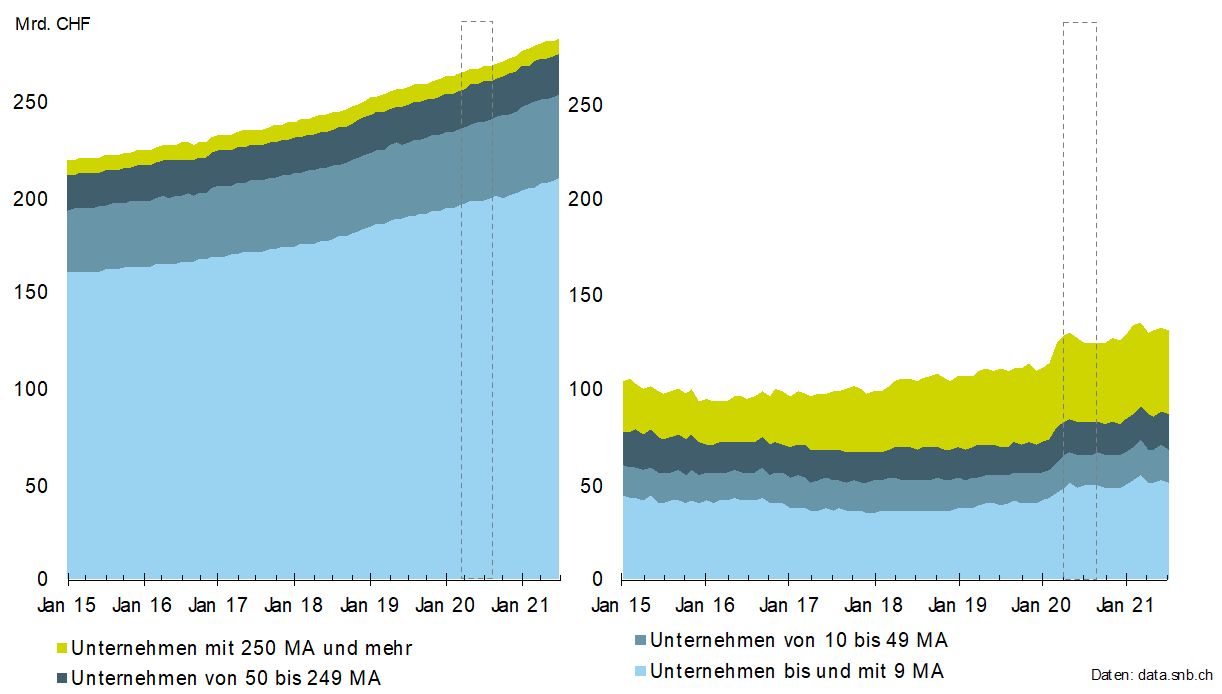

In Abbildung 2 wird das Gesamtvolumen nach Hypothekarkrediten und den total übrigen Krediten unterteilt. Es ist erkennbar, dass sowohl die Volumina der Hypothekarkredite als auch der total übrigen Kredite seit Beginn der Pandemie zugenommen haben. Auch während der Vergabephase der Covid-19-Kredite wurden die Volumina beider Kreditarten weiter erhöht. Besonders auffällig ist dies bei der Kategorie der total übrigen Kredite.

Trotz den grossen Unsicherheiten und weitreichenden Einschränkungen infolge der Pandemie konnte durch das Covid-19-Kreditprogramm des Bundes das Kreditvolumen der Unternehmen auf aggregierter Ebene also nicht nur stabil gehalten werden, sondern sogar weiter gesteigert werden.

Mit den Covid-19-Krediten wurde den Schweizer Unternehmen eine zusätzliche Möglichkeit geboten, sich zur Überbrückung von Liquiditätsengpässen fremdfinanzieren zu lassen. Der Zinssatz von null Prozent für Covid-19-Kredite respektive von 0.5 Prozent für 85 Prozent der Covid-19-Kredite-Plus hat aber möglicherweise dazu geführt, dass bestehende Kredite durch diese Kreditart substituiert werden. Um dies zu überprüfen, werden die Volumenentwicklungen der Kredite basierend auf drei Phasen „Pre Covid-19-Kredite“, „Vergabephase“ und „Post Covid-19-Kredite“ analysiert. Covid-19-Kredite werden wie herkömmliche Bankkredite in den Kreditvolumen-Statistiken der Schweizerischen Nationalbank (SNB) erfasst. Covid-19-Kredite (bis CHF 500‘000) werden zu 100 Prozent und Covid-19-Kredite-Plus (über CHF 500‘000) werden zu 85 Prozent[1] der Kategorie „Übrige Kredite – gedeckt“ zugeordnet (SNB, 2020).

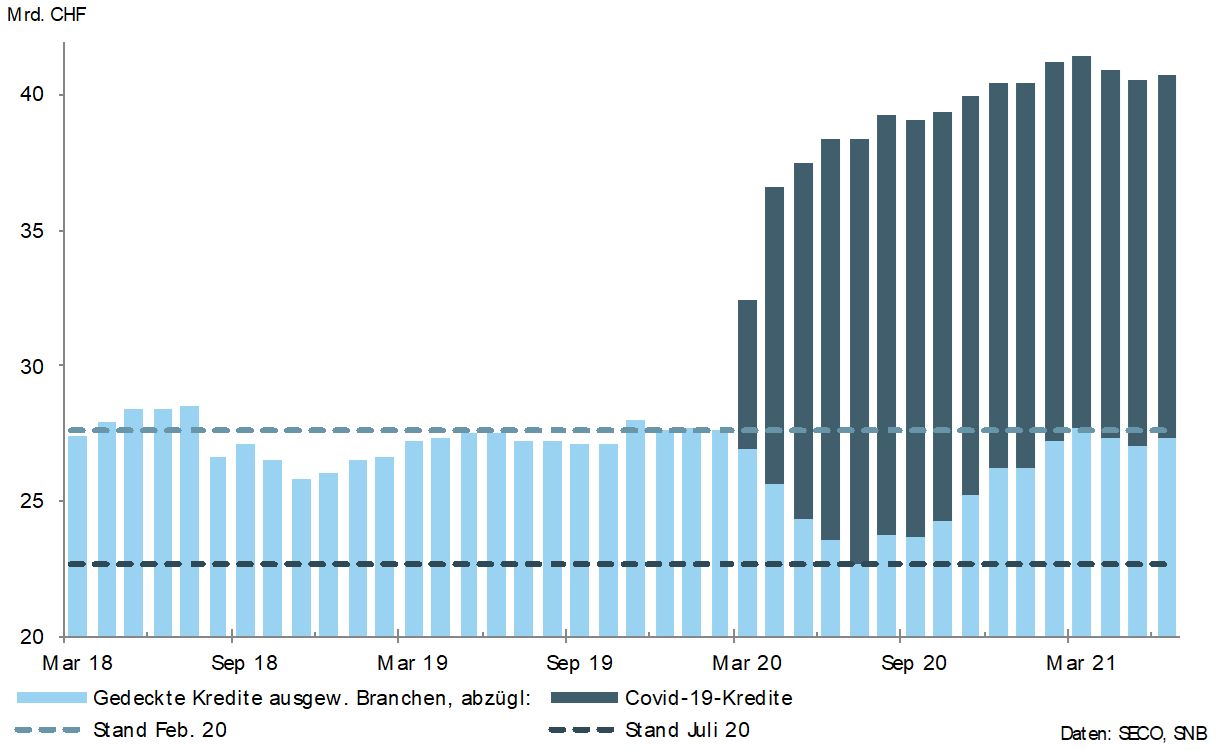

Um einen möglichen Substitutionseffekt zu approximieren, stellen wir die Benützung der übrigen gedeckten Unternehmenskredite der Entwicklungen der Covid-19-Kreditlimiten (abzüglich der Rückzahlungen) gegenüber.[2] Covid-19-Kredite müssen von den Banken als Kredite mit „anderer Deckung“ ausgewiesen werden.[3] In Abbildung 3 wird das Kreditvolumen der übrigen gedeckten Kredite an Unternehmen gemäss der monatlichen Bankenstatistik der SNB in die zwei Kategorien „Covid-19-Kreditvolumen“ und „Gedeckte KMU-Kredite abzüglich Covid-19-Kredite“ unterteilt. Es handelt sich dabei um gedeckte Kredite an Unternehmen aus den Branchen Industrie, Baugewerbe, Handel, Restaurants und Hotels sowie Dienstleistungen.

Bereits im März 2020, als während nur vier Arbeitstagen Covid-19-Kredite vergeben wurden, erhöhte sich das Volumen der übrigen gedeckten Kredite von CHF 27.6 Milliarden auf CHF 32.5 Milliarden, also um 17 Prozent. Während der gesamten Vergabephase stieg das Volumen der übrigen gedeckten Kredite (inkl. Covid-19-Kredite) auf CHF 38.4 Milliarden an im Juli 2020, dem letzten Monat, in welchem Covid-19-Kredite vergeben wurden. Im Juli 2020 waren schätzungsweise CHF 15.7 Milliarden Covid-19-Kredite an Unternehmen aus den in der Untersuchung berücksichtigten Branchen ausstehend (dunkelblaue Säulen in Abbildung 3). [4] Das Volumen der übrigen gedeckten Kredite – abzüglich der Covid-19-Kredite – sank zwischen Februar und Juli 2020 um CHF 4.9 Milliarden auf CHF 22.7 Milliarden. Unter der vereinfachten Annahme von konstant bleibenden übrigen gedeckten Krediten nach Februar 2020 ohne der Covid-19-Kredite, schätzen wir einen temporären Substitutionseffekt bei den berücksichtigten Branchen von CHF 4.9 Milliarden. Den geschätzten Substitutionseffekt erachten wir als temporär, da das Volumen der übrigen gedeckten Kredite abzüglich der Covid-19-Kredite bereits im März 2021 (mit CHF 27.7 Mrd.) wieder das Niveau der Pre Covid-19 Kreditphase erreicht hat.

Bezüglich Unternehmensgrösse ist der mögliche Substitutionseffekt bei den Kleinunternehmen (10-49 MA) prozentual betrachtet am stärksten ausgeprägt. Das Volumen der übrigen gedeckten Kredite mit Berücksichtigung der Covid-19-Kredite hat sich bei diesen Firmen zwischen Februar und Juli 2020 um nahezu 50 Prozent erhöht (von CHF 6.5 Mrd. auf CHF 9.3 Mrd.). Ohne Berücksichtigung der Covid-19-Kredite sank das Volumen der übrigen gedeckten Kredite hingegen im selben Zeitraum um über 40 Prozent auf CHF 3.7 Milliarden. Bei den anderen drei Grössenklassen war der Rückgang rund CHF 1 Milliarde. Über alle KMU hinweg betrug der Rückgang CHF 4.9 Milliarden, oder 15 Prozent.

Fazit

Insgesamt kann man feststellen, dass die Unternehmen in der Schweiz während der Covid-19 Pandemie einen erhöhten Finanzierungsbedarf hatten. Das gesamte Kreditvolumen in den Bankenbüchern ist zwischen Februar 2020 und Juli 2021 stark angestiegen. Die Covid-19-Kredite waren und sind dabei für die Unternehmen und damit auch die Volkswirtschaft von grosser Bedeutung. Gemäss den obigen Auswertungen können aber Hinweise für einen potenziellen Substitutionseffekt von bestehenden Bankkrediten zugunsten von Covid-19-Krediten gefunden werden. Die Ursachen können verschiedener Natur sein. Gespräche mit Vertreterinnen und Vertretern von Banken deuten auf folgende mögliche Punkte hin:

- Es ist eher unwahrscheinlich, dass eine Substitution bankseitig «verschuldet» wurde. So haben die im Rahmen dieser Studie befragten Banken während der Vergabe der Covid-19-Kredite kaum merkliche Anpassungen ihrer Kreditpolitik für die übrigen Kredite gemacht oder die Anforderungen an Sicherheiten flächendeckend erhöht.

- Insgesamt kann man wohl eher von einer Art «indirekten» Substitution vonseiten der KMU sprechen. Nur sehr wenige KMU haben wohl bestehende Kredite mit Covid-19-Krediten zurückbezahlt. Stattdessen haben viele KMU (v.a. kleinere Firmen) ihre bestehenden, aber auslaufenden Bankkredite nicht erneuert oder die bestehenden Limiten nicht mehr ausgeschöpft. Einerseits wurden diese Kredite möglicherweise nicht mehr benötigt, weil die Firmen Covid-19-Kredite erhalten haben. Auf der anderen Seite dürften viele Kredite der Finanzierung des Umlaufvermögens dienen. Damit sollen Zeiträume überbrückt werden, beispielsweise zwischen dem Kauf von Waren und Rohstoffen und dem Verkauf der Endprodukte (Debitoren-Vorfinanzierung). Geht der Umsatz so stark zurück wie in Zeiten des «Lockdowns», hat eine Firma weniger Umlaufsvermögen und braucht dadurch weniger Betriebskredite.

- Einige KMU haben in dieser Zeitperiode auch bestehende Kredite zurückbezahlt. Dies hat allerdings weniger mit dem Covid-19 Kreditprogramm zu tun als mit der generellen Wirtschaftssituation. Die Entwicklungen des Kreditvolumens aus früheren Krisen zeigen, dass während Krisenzeiten die Kreditvergabe tendenziell rückläufig ist. Viele KMU haben sehr vorsichtig agiert und Neuinvestitionen verschoben. Dadurch waren auch bestehende Kredite betriebswirtschaftlich nicht mehr notwendig.

- Das Volumen an Rückführungen oder auslaufenden Krediten war gemäss Aussage einiger Banken «normal». Hingegen war die Anzahl an neuen Kreditanträgen oder die Anzahl der Verlängerungsanträge auf Seiten der KMU deutlich geringer als in «normalen» Zeiten. Der Grund für die geringere Anzahl an neuen Kreditanträgen liegt wohl nicht nur bei der schwierigen wirtschaftlichen Lage, sondern auch beim substanziellen Betrag an Fremdkapital, der in kurzer Zeit durch die Covid-19-Kredite in den Markt gelangt ist.

- Generell führen einige KMU ihre Liquidität in Form von Bankkrediten zurück, da Banken zunehmend eine «Guthabengebühr» (Weitergabe von Negativzinsen) verlangen.

- Insgesamt führt dieser indirekte Substitutionseffekt natürlich zu gewissen Ertragsausfällen auf Seiten der Banken. Gemäss unseren Einschätzungen ist dieser aber für einzelne Banken nicht signifikant.

Unsere Analysen zeigen, dass es einen Substitutionseffekt von bestehenden Bankkrediten zugunsten von Covid-19-Krediten in der Höhe von schätzungsweise CHF 4.9 Milliarden gegeben hat. Dieser dürfte jedoch nur temporärer Natur gewesen sein, denn bereits ab März 2021 ist dieser nicht mehr klar erkennbar.

[1] Die übrigen 15 Prozent der Covid-19-Kredite-Plus werden abhängig von der effektiven Deckung entweder den gedeckten, den ungedeckten oder den hypothekarischen Forderungen zugeordnet

[2] Bei den Daten der Covid-19-Kredite handelt es sich um die gewährten Kreditlimiten, wobei es lediglich für die Kontokorrentkredite möglich ist, dass nicht die gesamte, ursprünglich gewährte Kreditlimite beansprucht wurde. Die Summe der gewährten Limiten der übrigen Kredite werden von der SNB nicht veröffentlicht, weshalb die Summe der benutzten Kredite für die Analyse verwendet wurde.

[3] Dies gilt für Covid-19-Kredite bis CHF 500’000, sowie bei Covid-19-Kredit-Plus für den Betrag bis CHF 500’000 und zu 85% auch für den darüberliegenden Betrag. Bei den restlichen 15% erfolgt die Zuteilung in eine der folgenden 3 Kategorien: «mit hypothekarischer Deckung», «mit anderer Deckung» oder « ohne Deckung» (SNB, 2020).

[4] Jene Kredite, welche keinem Monat zugeordnet werden konnten (rund 3% der Covid-19-Kredite), wurden proportional auf die einzelnen Monate der Vergabephase verteilt. Die Rückzahlungen von Covid-19-Krediten wurden in jenem Monat abgezogen, in welchem die letzte Tranche zurückbezahlt wurde; monatliche Teilrückzahlungen wurden nicht berücksichtigt. So dürften die tatsächlich benützten Covid-19-Kredite im jeweiligen Monat etwas tiefer liegen. Das Volumen der Covid-19-Kredite-Plus wurde für eine konservative Darstellung nur mit jenem Teil miteingerechnet, der vom Bund verbürgt wird (85 Prozent), da die restlichen 15 Prozent nicht eindeutig der Kategorie „übrige gedeckte Kredite“ zugeordnet werden können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.