10. Juli 2023

Voicebots gewinnen an Bedeutung – einige Beispiele von Schweizer und ausländischen Banken

Während Voicebots in einigen Ländern bereits weit verbreitet und fest etabliert sind, befindet sich die Schweiz noch in einem frühen Stadium der Nutzung dieser Technologie. Insbesondere im Bankwesen gibt es noch viel Raum für Wachstum und Entwicklung. In diesem Blog-Artikel werden wir uns genauer mit Voicebots bei Banken befassen und einige interessante Beispiele aus der Schweiz, Deutschland und den USA präsentieren.

Ein Voicebot ist eine Software, die auf künstlicher Intelligenz respektiver natürlicher Sprachverarbeitung (NLP) und maschinellem Lernen basiert. Ein Voicebot ermöglicht Nutzerinnen und Nutzern mit ihrer Stimme mit einem Gerät oder einem Dienst zu interagieren. Mit anderen Worten: Ein Voicebot ist in der Lage, Anfragen zu verstehen, zu interpretieren, zu analysieren und mit alltäglichen Wörtern zu beantworten. Dadurch eröffnet sich eine neue Welt für die Selbstbedienung von Kundinnen und Kunden.

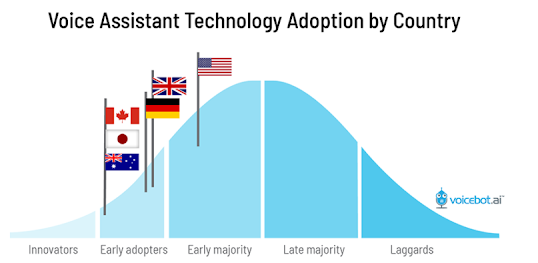

Bereits 2016 verzeichnete Google 20 Prozent der Suchanfragen per Stimme. Seither steigt diese Zahl weiterhin an. So nutzen gemäss dem Global Web Index 2019 27 Prozent der globalen «Online Population» die Sprache als Suchinstrument auf dem Smartphone. Es erstaunt daher nicht, dass BigTech Firmen wie Amazon, Apple oder Google viel in Spracherkennung investieren. Generell scheint es, dass die USA im Bereich von Voicebots eine Vorreiterrolle einnimmt (vgl. Abbildung 1). Auch Grossbritannien und Deutschland sind diesbezüglich in einer «Early Adopter» Position. Die Schweiz wurde in dieser Untersuchung nicht analysiert. Wir gehen aber davon aus, dass die Schweiz deutlich hinter diesen drei Ländern hinterherhinkt.

Abbildung 1: Voicebots Adoption nach Land (Quelle: voicebot.ai)

Nachfolgend werden wir nun einige Beispiele von Voicebots bei Banken vorstellen. Es ist nicht das Ziel, eine vollständige und repräsentative Liste von Banken zu erstellen, welche bereits einen Voicebot in Betrieb haben. Stattdessen soll die Analyse exemplarische Voicebots mit unterschiedlichem Funktionsumfang und verschiedenen Implementationsformen vorstellen.

Voicebots im Schweizer Banking

Voicebot von PostFinance

In der Schweiz gilt PostFinance als Pionierin für Voicebots an der Kundenfront. Der Voicebot von PostFinance ist seit 2020 im Einsatz. Das Finanzinstitut hat zuerst einen Voicebot entwickelt, der als digitaler Telefonassistent bei ihrem Customer Center implementiert ist. Der Voicebot ist seit Einführung 2020 im Stande, Kontoauszüge oder Zins- und Saldoausweise für Steuerzwecke zu generieren und die anrufende Kundschaft weiterzuleiten. In den vergangenen Jahren hat PostFinance den Voicebot stetig weiterentwickelt und seit dem Frühling 2023 ist er zusätzlich als digitaler Concierge «tätig». Der Voicebot kann Anliegen der Kundschaft erkennen und sie entsprechend an die Mitarbeitenden mit den richtigen Skills weiterleiten («skillbasiertes» Routing). Des Weiteren können Anrufer seit kurzem die Kartensperrungen über den Voicebot durchführen und Ersatzkarten bestellen.

Bislang existiert noch keine Anbindung des Voicebots an Zahlungs-, Handels- oder Kreditsysteme. Das Aufgeben von Börsenaufträgen oder das Eröffnen von weiteren Produkten ist aber einfacher realisierbar, wenn der Voicebot im Online- oder Mobile-Banking mit bereits vorhandenen Systemanbindungen implementiert ist. Künftig kann der PostFinance Voicebot daher möglicherweise auch Zahlungen entgegennehmen. Dabei stuft PostFinance Sprachschablonen als mittelfristig umsetzbar ein. Hierbei muss die Kundschaft verbal und strukturiert die Zahlungseinzelheiten angeben. Auch der Ausbau von kundenunspezifischen Auskünften ist angedacht. Darunter zählen Auskünfte zu Öffnungszeiten, Support für das Online- oder Mobile-Banking oder die Vereinbarung von Terminen mit einer Kundenberaterin oder einem Kundenberater.

Voicebot der St. Galler Kantonalbank:

Mit der Entwicklung eines sprachbasierten Finanzassistenten hat die St. Galler Kantonalbank erste Erfahrungen mit einem Voicebot gesammelt. Die Kundschaft kann innerhalb der Mobile-Banking-App Sprachkommandos geben. Dabei ist nebst Hochdeutsch auch eine Spracheingabe auf Schweizerdeutsch möglich. Der Voicebot kann Fragen zum Nutzenverhalten beantworten, wie beispielsweise «Wie viel Geld hani de Monät für SBB-Billet usgäh?». Der Voicebot verfügt zudem über Visualisierungsfähigkeiten, um Ausgabenallokationen als Kuchendiagramm darzustellen. Der Voicebot ist bislang nur im eingeloggten Mobile-Banking nutzbar und verfügt daher nicht über Voice Biometrics (Sprachidentifikation).

Die Bank hat sich aus Risikoüberlegungen auch bewusst gegen Transaktionsbefehle entschieden. Im Jahr 2020 haben rund 6% aller Kundinnen und Kunden, welche die Mobile-Banking-App installiert haben, den Sprachassistenten ausprobiert. 2.5% der Kundinnen und Kunden waren 2020 wiederkehrende Nutzende. Mehr zu dieser Lösung finden Sie in diesem früheren Blog-Artikel.

Voicebot der UBS (Pilotprojekt)

Im Jahr 2017 beendete UBS ein Pilotprojekt, bei dem die Testkundschaft via Alexa Marktinformationen abrufen konnte. Basis war die Markteinschätzung namens «UBS CIO House View». UBS betrieb zudem einen digitalen Beratungsavatar namens «Daniel Kalt», der den UBS Regional Chief Investment Officer Switzerland darstellt. Der zweite Avatar, «Fin», ist in der Gestalt eines Emojis. Er wurde von UBS mit Finanzkennzahlen und Marktdaten gefüttert, die er auf Anfrage wiedergibt oder auch in Charts visualisiert. «Fin» kann einfache Transaktionen ausführen, wie beispielsweise eine neue Kreditkarte bestellen. «Daniel» hingegen kann auch in einem Beratungsgespräch gewisse Hausmeinungen «wiedergeben».

Abbildung 2: Der Chefökonom wird als Avatar dazugeschaltet (Quelle: UBS)

Voicebots in den USA

Voicebot der Bank of America:

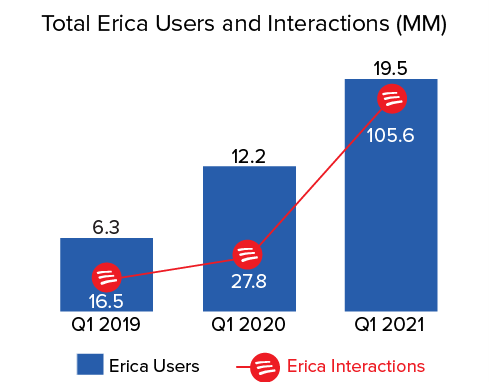

„Erica“ von der Bank of America gilt weltweit als einer der am weitesten entwickelten Voicebots. Dieser Voicebot verfügt über Spracheingabe und -ausgabe, was bedeutet, dass er menschliche Sprache erkennen und wiedergeben sowie den Dialog als Chat darstellen kann. Die Anzahl der Nutzerinnen und Nutzer ist in den letzten Jahren stark angestiegen. Im ersten Quartal 2019 lag die Zahl der Nutzenden bei 6.3 Millionen. Bereits im ersten Quartal 2020 hatte sie sich auf 12.2 Millionen erhöht. Im ersten Quartal 2021 verzeichnete Erica bereits 19.5 Millionen Nutzende. Erica verarbeitete im Q1 des Jahres 2021 insgesamt 105.6 Millionen Anfragen (vgl. Abbildung 3)

Abbildung 3: Entwicklung der Erica Users und der Erica Interactions (Quelle: Schwartz, 2021)

Der Voicebot ist in der Mobile-Banking-App verankert und nicht auf Drittsystemen wie Alexa oder Google Home verfügbar. Die Implementation in der Mobile-Banking-App wurde aus Sicherheitsgründen gewählt, damit «Erica» über keine Identifikationsfähigkeiten verfügen muss. Erica ist AI-basiert und steigert ihre Fähigkeit, Finanzempfehlungen abzugeben, laufend. Erica versteht derzeit nur Englisch, aber eine sprachliche Weiterentwicklung auf Spanisch ist geplant. Derzeit hat Erica keine Persönlichkeit (z.B. Gesicht, besonders menschliche Sprachausgabe, etc.).

Zu Erica’s heutigen Funktionen zählen unter anderem Benachrichtigungen, wenn Gelder auf das Konto eingehen, Warnungen bei Doppelbuchungen bei Einkäufen, Auskunft über die Entwicklung von Gewinnen und der Sparquote, Zahlungserinnerungen, Budgetkontrolle, Abfragen zu Konto- und Depotständen, geografische Lokalisierung getätigter Einkäufe, Kartensperrung und -ausstellung sowie Börsenaufträge für spezielle «Merrill Investment»-Konti. Sämtliche Konversationen werden für 90 Tage gespeichert und für maschinelle Lernprozesse genutzt.

Voicebot von CapitalOne

CapitalOne verfügt über einen Chatbot namens «Eno», der im Mobile-Banking implementiert ist. Nebst ihrem Chatbot verfügt CapitalOne zusätzlich über eine Voicebot-Extension, die über Amazon Alexa implementiert ist. Dabei handelt es sich um einen Voicebot, der auf zusätzliche Chatfenster verzichtet. Auf Kommando gibt CapitalOne via Alexa Auskunft zum Kontostand, zu getätigten Ausgaben und ermöglicht die Erfassung von Zahlungen der Kreditkartenrechnung. Um diese sprachbasierten Dienste zu nutzen, müssen Kundinnen und Kunden die App von Amazon Alexa downloaden und den Skill «CapitalOne» aktivieren. Danach fordert die App dazu auf, den Benutzernamen und das Passwort einzugeben und optional einen persönlichen Schlüssel anzulegen. Im Anschluss kann die Kundschaft durch ein Kommando wie «Alexa, ask CapitalOne to pay my credit card bill» Aufträge oder Anfragen platzieren. CapitalOne gibt in ihrem FAQ an, dass der Benutzername oder das Passwort nicht an Amazon überführt werden. Amazon Alexa verfügt zudem nicht über Voice Biometrics. CapitalOne weist daher darauf hin, dass alle Personen Alexa auffordern können, Auskünfte zu geben oder Transaktionen durchzuführen, die Zugriff auf den jeweiligen Amazon Echo-Account oder auf Echo-Show haben. Wer das nicht will, sollte einen persönlichen Schlüssel anlegen, der vor jeder Auskunft angegeben werden muss.

Voicebot der deutschen Sparkasse:

Ähnlich wie CapitalOne entschied sich auch die deutsche Sparkasse für eine Anbindung an einen existierenden Voice-Assistenten. Im Gegensatz zu CapitalOne ist der Funktionsumfang bei der Sparkasse aber geringer und beschränkt sich auf Abfragen zum Kontostand sowie zum Gesamtfinanzstatus. Zudem können Informationen zu Eingängen und Abbuchungen abgerufen werden. Seit kurzem sind auch Auskunftsfunktionen zu Depots und zum ePostfach hinzugekommen. Die Kundschaft kann selbst bestimmen, welche Funktionen aktiv sind. Anfragen werden von Google Home erst beantwortet, wenn die Kundschaft einen Pin-Code mündlich angibt. Im Gegensatz zu CapitalOne ist dieser Pin bei der Sparkasse obligatorisch. Die Sparkasse geht auch proaktiv auf Datenschutzbedenken ein und kommuniziert transparent über den verschlüsselten Datentransfer. Sie versichert, dass sensitive Daten niemals auf den Infrastrukturen von Google gespeichert werden und Protokolle jederzeit gelöscht werden können.

Abbildung 4: Voice Banking bei den deutschen Sparkassen

Fazit

Wie oben aufgezeigt, bieten Voicebots ein breites Spektrum an Möglichkeiten an: Von der Unterstützung bei einfachen Transaktionen bis hin zur Bereitstellung personalisierter Finanzberatung bieten Voicebots vielfältige Möglichkeiten, die das Banking bequemer, effizienter und zugänglicher machen könnten.

Gemäss unserer Einschätzung sind wir in diesem Thema – nicht nur im Banking – in der Schweiz noch wenig weit. Wir gehen aber davon aus, dass das Thema «Sprachassistenz» auch hierzulande deutlich an Bedeutung gewinnen wird und mittelfristig auch im Banking verbreitet Anwendung findet.

Kommentare

1 Kommentare

Alois Eggeter

10. Juli 2023

Danke für diese Information. Es wäre noch interessant zu erfahren, wann genau die Benutzer in Amerika den VoiceBot nutzen und ob sich das so bei uns in der CH etablieren lässt. Meine Vermutung hier: Aufgrund der teilweise sehr langen Pendelwege in den USA (fast ausschliesslich mit den privaten Autos), sind die Benutzer froh, wenn Sie bereits auf dem Pendelweg einen Teil ihrer privaten ToDos so abwicklen können (Kontostand, Sparquote abfragen, etc.) Hierzulande sind doch viele via ÖV unterwegs und dort sehe ich schlicht keine Verwendung für einen Voicebot. Ausserdem verliert meiner Ansicht nach der Voicebot sofort an Attraktivität, sobald der Benutzer die Möglichkeit hat eine App (bzw. Desktop) direkt anzusteuern (wer will sich schon via einem Voicebot durch z.B. das eBanking-Angebot durchquälen, wenn man es via Tippen/Klicken viel einfach und schneller ist) Gruss aus dem Appenzeller-Land

Danke für Ihren Kommentar, wir prüfen dies gerne.