8. Juli 2024

Bedürfnisse zu digitalen Anlage- und Vorsorgelösungen

Im IFZ Retail Banking Blog vom 21. Juni 2023 haben wir einige zentrale Erkenntnisse aus der Studie "Digitales Anlegen und Vorsorgen in der Schweiz: Trends, Bedürfnisse und gewünschte Produkteigenschaften" vorgestellt. Eine zentrale Erkenntnis: 41% der Befragten erwägen die Nutzung digitaler Anlage- und Vorsorgeprodukte ("potenzielle Nutzende"). In diesem Beitrag nehmen wir die Bedürfnisse dieser Zielgruppe unter die Lupe und prüfen, inwieweit die vorhandenen digitalen Lösungen in der Schweiz diesen gerecht werden.

Unsere Analyse basiert auf der bereits etablierten Taxonomie digitaler Anlage- bzw. Vorsorgelösungen aus der Studie „Digitales Anlegen: Update 2022“ (e.foresight & IFZ, 2022). In dieser Studie wurden ausgewählte digitale Anlage- und/oder Vorsorgelösungen in der Schweiz anhand der Dimensionen Zugänglichkeit, Sophistizierung und Personalisierung evaluiert. In diesem Artikel zeigen wir auf, welche Aspekte innerhalb dieser drei Dimensionen von potenziellen Nutzern welche Bedeutung haben und inwiefern die bestehenden digitalen Anlage- bzw. Vorsorgelösungen den Erwartungen und Bedürfnissen entsprechen. Zudem identifizieren wir Bereiche, in denen noch Verbesserungsbedarf besteht.

Dimension Zugänglichkeit

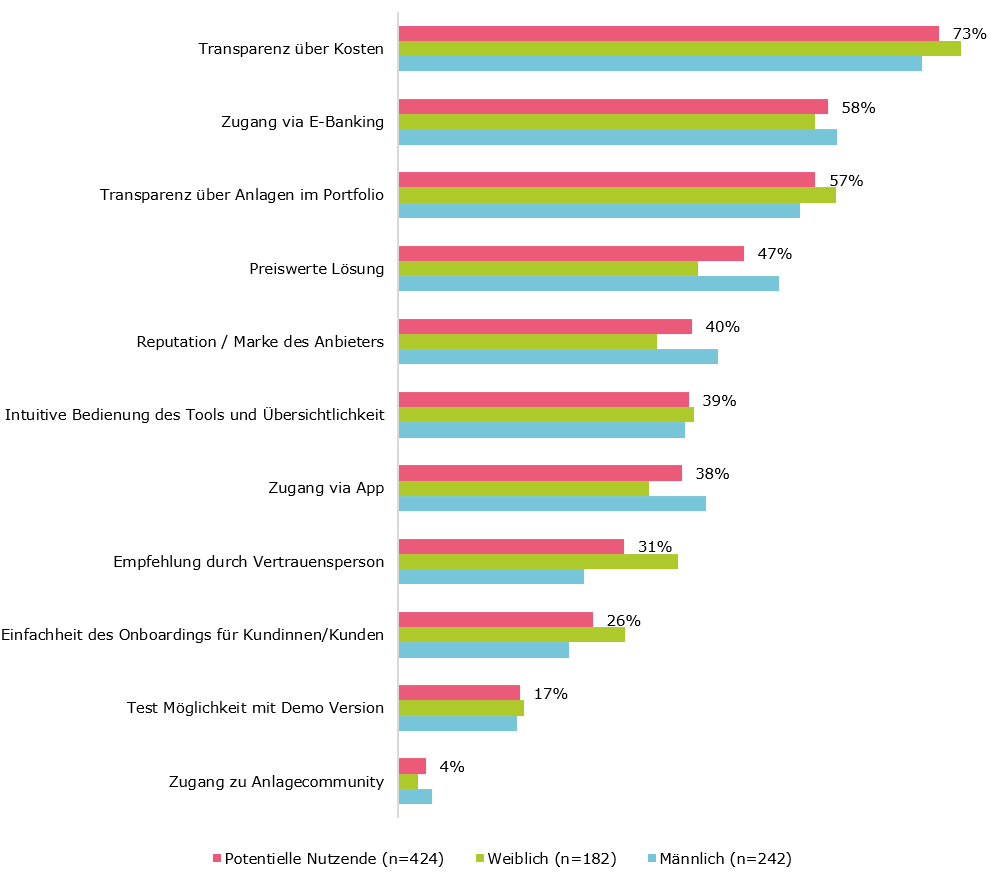

Die Zugänglichkeit von digitalen Anlage- und Vorsorgelösungen bezieht sich darauf, nach welchen Kriterien solche Lösungen von potenziellen Nutzern ausgewählt werden, bzw. welche Merkmale sie für potenzielle Nutzer zugänglich machen. Die fünf wichtigsten Anforderungen (in dieser Reihenfolge) seitens potenzieller Nutzender hierzu sind (vgl. Abbildung 1):

- Transparenz über Kosten,

- Zugang via E-Banking,

- detaillierte Einblicke ins Portfolio,

- Preis,

- Reputation des Anbieters.

In Bezug auf das Geschlecht zeigt sich, dass Männer tendenziell preissensitiver sind und vermehrt Wert auf die Reputation oder Marke des Anbieters legen, im Vergleich zu Frauen. Weiter ist interessant, dass für Frauen die Empfehlung durch Vertrauensperson und die Einfachheit des Onboardings wichtiger zu sein scheint als für Männer. Bemerkenswert ist auch, dass sowohl für Frauen als auch für Männer der Zugang über das E-Banking deutlich wichtiger ist als über eine App.

Abbildung 1: Welche Kriterien wären für Sie bei der Auswahl eines Anbieters der digitalen Anlage- bzw. Vorsorgelösung wichtig? (Auswertung differenziert nach Geschlecht)

Dimensionen Sophistizierung und Personalisierung

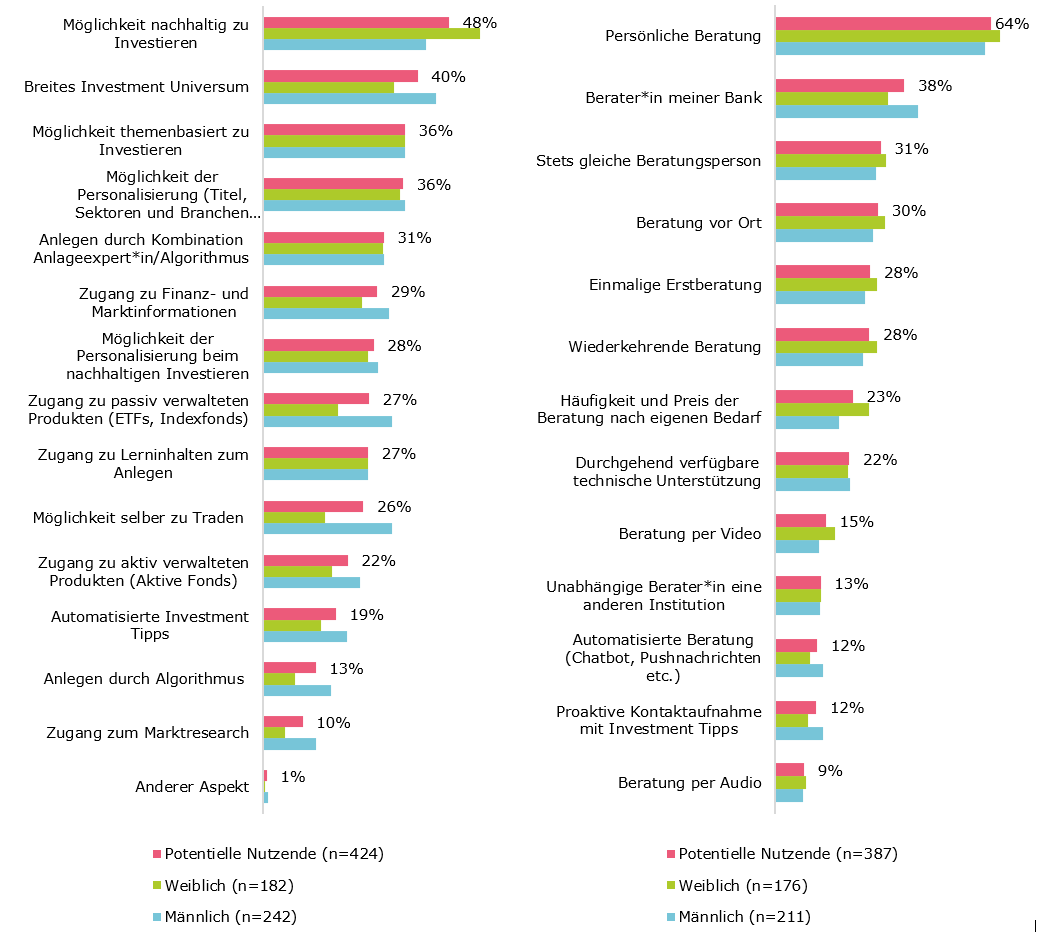

Unter Sophistizierung und Personalisierung verstehen wir inhaltliche Anforderungen an eine digitale Anlage- und Vorsorgelösung. Die fünf wichtigsten Kriterien, die potenzielle Nutzende in den Dimensionen Sophistizierung und Personalisierung digitaler Angebote hervorheben, sind folgende (vgl. Abbildung 2 links):

- Nachhaltige Investitionsmöglichkeiten,

- Breites Investment-Universum,

- Themenbasierte Investitionsmöglichkeiten,

- Personalisierungsmöglichkeiten,

- Kombination von Anlageexpertise und Algorithmus.

Das Thema nachhaltiges Investieren ist insbesondere für Frauen das wichtigste Kriterium eines digitalen Angebots, während Männer eher ein breites Investment Universum schätzen. Bemerkenswert ist auch das starke Interesse der potenziellen Nutzenden an Themeninvestments. Die Möglichkeit themenbasiert zu investieren ist für Frauen und Männer gleich wichtig. Weiter interessant ist, dass für Männer die Möglichkeit selbst zu traden und der Zugang zu passiv verwalteten Produkten sowohl absolut als auch im Vergleich zu den Frauen zu den wichtigsten Aspekten des digitalen Anlegens zählt. Ebenfalls schätzen 36% der potenziellen Nutzenden die Option zur Personalisierung ihrer Anlagestrategie.

Für 31% der potenziellen Nutzenden ist die Fusion von menschlicher Anlageexpertise und einem Algorithmus von grosser Bedeutung. Im Gegensatz dazu erachten lediglich 13% das Anlegen durch einen Algorithmus ohne menschliche Intervention als wichtig, Männer eher als Frauen. Dieser Wunsch nach Beratungsunterstützung haben wir bereits in einem früheren Artikel auf dem IFZ Retail Banking Blog vom 21. Juni 2023 aufgezeigt.

Die fünf wichtigsten Anforderungen an eine Beratungsunterstützung aus der Perspektive potenzieller Nutzender (vgl. Abbildung 2 rechts) sind dabei wie folgt:

- Persönliche Beratung,

- Berater*in meiner Bank,

- Stets die gleiche Beratungsperson,

- Beratung vor Ort,

- Einmalige Erstberatung und Wiederkehrende Beratung mit gleicher Bewertung.

Männer und Frauen geben den Top 5 Aspekten in etwa die gleiche Wichtigkeit, wobei eine Beratung der eigenen Bank für Männer wichtiger ist als für Frauen. Zudem zeigt sich, dass die Häufigkeit der Beratung und der Preis für Frauen deutlich wichtiger ist als für Männer.

Abbildung 2: Welche Aspekte wären für Sie im Rahmen eines digitalen Angebots wichtig? (links) Wie wichtig sind für Sie folgende Aspekte für eine Beratungsunterstützung zu digitalen Anlage- bzw. Vorsorgelösungen? (rechts)

Inwiefern deckt das Angebot in der Schweiz die Bedürfnisse?

Das Angebot an digitalen Anlage- bzw. Vorsorgelösungen in der Schweiz spiegelt weitgehend die Bedürfnisse potenzieller Nutzender wider. Insbesondere in puncto Transparenz über Kosten und detaillierte Einblicke ins Portfolio schneiden digitale Lösungen gut ab. Ausserdem sind digitale Lösungen im Vergleich zu herkömmlichen Anlagemandaten kostengünstiger. Ungefähr die Hälfte der Angebote ist für Mobile sowie Desktop optimiert und verfügt über eine App. Über den von den potenziellen Nutzenden gewünschten E-Banking Zugang verfügen vor allem die etablierten Finanzdienstleister.

Das aktuelle digitale Angebot kommt auch dem wachsenden Bedürfnis nach Nachhaltigkeit seitens potenzieller Nutzer entgegen: Die grosse Mehrheit der Anbieter erlauben in unterschiedlichem Ausmass eine nachhaltige Ausgestaltung des Portfolios durch Einsatz entsprechender Bausteine oder Ausschluss kritischer Titel oder Themen. Von den Anbietern, die Nachhaltigkeitskriterien im Anlageprozess einbeziehen, haben rund die Hälfte standardmässig ausschliesslich nachhaltige Investitionsmöglichkeiten, während die andere Hälfte nachhaltige Produkte auf Kundenwunsch einsetzt.

In Bezug auf das Investment Universum bieten die meisten digitalen Lösungen einen Multi-Asset-Ansatz mit Immobilien und Edelmetallen an. Die Beimischung weiterer Assetklassen wie Rohstoffe, Private Equity, Private Debt, Kryptowährungen oder Hedgefonds wird auf Grund von hohen Kosten oft geringgehalten oder vermieden. Zu den Anbietern mit einer breiten Abdeckung von Anlageklassen gehören unter anderem everon, Finpact AG, Selma Finance, volt by Vontobel und die digitale Lösung der Migros Bank.

Es gibt jedoch auch Bereiche, in denen das Angebot nicht vollständig auf die Nachfrage abgestimmt ist: Die Bedürfnisse nach themenbasiertem Investieren und einer hohen Personalisierung bleiben teilweise unerfüllt. Aktuell bieten weniger als die Hälfte der Anbieter die Möglichkeit von thematischen Investments an. Zu den wenigen Anbietern von thematischen Investments gehören beispielsweise everon, Raiffeisen Rio und volt by Vontobel. Ein weiterer Aspekt, der Beachtung verdient, ist die Personalisierung. Das aktuelle Angebot an personalisierten Lösungen ist eher begrenzt, obwohl dies ein wichtiger Wunsch potenzieller Nutzer ist. Vorreiter in diesem Bereich sind unter anderem everon, Finpact AG, Inyova und volt by Vontobel.

In Bezug auf die Beratungsunterstützung bleibt eine persönliche Beratung auch im digitalen Umfeld mit grossem Abstand der wichtigste Aspekt. Darüber hinaus geben Personen, die sich nicht vorstellen können, digitale Angebote zu nutzen, als Hauptgrund an, dass sie einen persönlichen Austausch mit einem Kundenberater oder einer Kundenberaterin bevorzugen. Das deutet darauf hin, dass digitale Angebote oft nicht mit einer persönlichen Beratung assoziiert werden. Tatsächlich bieten einige digitale Lösungen nur einen Basissupport für technische Fragen über Kontaktformular, E-Mail, Live-Chat oder Hotline an. Dennoch bieten verschiedene digitale Anbieter – vor allem etablierte Finanzdienstleister aber auch einzelne FinTech Startups – auch inhaltliche Beratungsunterstützung an.

Fazit

Es gibt einige Vorteile digitaler Anlage- und Vorsorgelösungen gegenüber traditionellen Anlagelösungen. Vor allem die Transparenz der Kosten und die tieferen Preise sind für Nutzerinnen und Nutzer vorteilhaft. Dennoch bedarf es auch bei digitalen Anlagelösungen Anpassungen, um den vielfältigen Bedürfnissen der Nutzerinnen und Nutzer noch besser gerecht zu werden. Insbesondere die Erweiterung des personalisierten Angebots und die verstärkte Berücksichtigung von Themeninvestitionen könnten die Attraktivität digitaler Lösungen weiter steigern. Es zeigt sich, dass der Wunsch nach persönlicher Beratung auch im digitalen Umfeld stark ausgeprägt ist. Die Ergebnisse deuten darauf hin, dass der hybride Ansatz, bei dem ein digitaler Anlageprozess mit persönlicher Anlageberatung kombiniert wird, für viele potenzielle Nutzerinnen und Nutzer solcher digitalen Lösungen attraktiv ist.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.