15. Juli 2024

Regionalbanken und Sparkassen,

Steigende Profitabilität der Retailbanken im Jahr 2023

In den letzten Monaten veröffentlichten die Schweizer Banken ihre Jahresabschlüsse 2023. Auffällig waren die markant besseren Zinsmargen. Doch wie hat sich der Margenanstieg auf die Profitabilität der Schweiz Retailbanken ausgewirkt? Und welches sind die drei profitabelsten Retailbanken hierzulande?

Im Juni 2022 leitete die Schweizerische Nationalbank (SNB) die Zinswende ein. Der Leitzins wurde von -0.75 Prozent auf -0.25 Prozent angehoben. Im September 2022 lag der Leitzins erstmals seit vierzehn Jahren wieder im positiven Bereich. Weitere Zinsschritte folgten im Dezember 2022, März 2023 und Juni 2023 auf 1.75 Prozent. Im März und Juni 2024 erfolgten wieder erste Senkungen des Leitzinses um jeweils 0.25 Prozentpunkte auf nun 1.25 Prozent.

Das erhöhte Zinsniveau führte praktisch bei allen Banken im Jahr 2023 zu einem Anstieg der Zinsmargen (siehe Blog vom Mai 2024).[1] Im Durchschnitt aller 91 Retailbanken in der Schweiz lag die Zinsmargen im Jahr 2023 bei 1.32 Prozent (+17 Basispunkte). Die Bank mit der besten Zinsmarge erreichte gar einen Wert von 2.35 Prozent. Insgesamt erreichten sechzehn Banken eine Zinsmarge von mehr als 1.50 Prozent.

Da bei einer durchschnittlichen Schweizer Retailbank mehr als drei Viertel des Erfolgs aus dem Zinsdifferenz-Geschäft kommt – also dem Entgegennehmen und Ausleihen von Geldern – hat sich auch die Profitabilität deutlich erhöht.

Return on Assets als Mass für die Profitabilität

Als Messgrösse für die Profitabilität wird der Return on Assets beigezogen. Der Return on Assets (ROA) bezeichnet das Verhältnis zwischen Jahresgewinn und Bilanzsumme. Die Kennzahl zeigt damit auf, wie viel Ertragsüberschuss mit jedem eingesetzten Franken unter Berücksichtigung des Steueraufwandes erwirtschaftet werden kann.[2] Als Return verwenden wir den Ertrag vor Zuweisungen an die Reserven für allgemeine Bankrisiken (respektive Entnahmen aus den Reserven). Da viele Banken ihren Gewinn über die Reserven-Zuweisung steuern, erhöht diese Anpassung des Jahresgewinnes die Vergleichbarkeit zwischen den Banken.

Von den 91 Schweizer Retailbanken nutzten 72 Banken die Möglichkeit, Gewinne den Reserven für allgemeine Bankrisiken zuzuweisen. 19 Banken machten keine Zuweisung oder Auflösung der entsprechenden Reserven. Im Durchschnitt führten die Zuweisungen zu den Reserven zu einer Reduktion des ausgewiesenen Returns on Assets (basierend auf dem veröffentlichten Jahresgewinn) um 18 Basispunkte.

In Schweizer Franken machen die Zuweisungen an die Reserven für allgemeine Bankrisiken bei allen Retailbanken im Jahr 2023 CHF 1.19 Milliarden aus. Insgesamt publizierten die Schweizer Retailbanken im Jahr 2023 einen Jahresgewinn von CHF 6.71 Milliarden. Vor der Reserven-Zuweisung wäre dieser also bei CHF 7.90 Milliarden gelegen. Im Jahr 2022 betrugen die Reserven-Zuweisungen CHF 611 Millionen. Der publizierte Jahresgewinn aller Banken lag bei CHF 5.69 Milliarden. Der Gewinn vor Reserven-Zuweisung war 2022 also CHF 6.31 Milliarden. Während im Jahr 2023 also etwas mehr als 15 Prozent des Jahresgewinns den Reserven für allgemeine Bankrisiken zugeteilt wurden, waren es im Jahr 2022 9.7 Prozent.

Profitabilität steigt zum ersten Mal seit Jahren

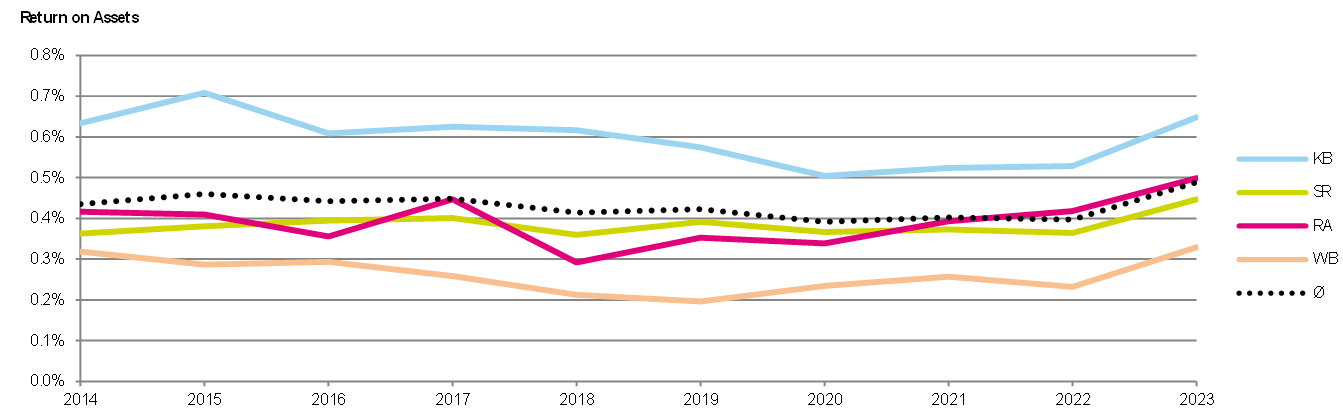

Abbildung 1 zeigt die Entwicklung des ROA nach Bankengruppen von 2014 bis 2023 (vor Zuweisung an Reserven für allgemeine Bankrisiken).[3] Im Jahr 2023 stiegen die Gewinne deutlich an, nachdem in den vorherigen Jahren im Durchschnitt eher Rückgänge oder stagnierende ROA verzeichnet wurden. Der durchschnittliche ROA aller Banken lag bei 0.49 Prozent. Die Kantonalbanken erreichten den höchsten ROA (0.65%), gefolgt von den Raiffeisenbanken (0.50%), den Sparkassen und Regionalbanken (0.45%) und der Gruppe der Weiteren Banken (0.33%).

Abbildung 1: Return on Assets nach Bankengruppen, 2014 bis 2023 (vor Zuweisung Reserven allgemeine Bankrisiken)

Mit Blick auf die einzelnen Banken fällt auf, dass sich die Return on Assets stark unterscheiden. Der tiefste ROA lag bei 0.06 Prozent, der höchste bei 1.23 Prozent. Die Bank mit dem höchsten ROA war die Caisse d’Epargne d’Aubonne société coopérative, gefolgt von den Kantonalbanken aus Schaffhausen und Genf auf den Plätzen zwei und drei. Das vollständige Ranking werden wir in der IFZ Retail Banking-Studie 2024 bzw. im Rahmen der IFZ Retail Banking-Konferenz vom 21. November 2024 veröffentlichen.

Fazit

Die Profitabilität der Schweizer Retailbanken hat im Jahr 2023 vor allem durch die erhöhten Zinsmargen stark zugenommen. Im Durchschnitt erzielten die 91 Retailbanken einen Return on Assets (vor Zuweisung an die Reserven für allgemeine Bankrisiken) von 0.49 Prozent, was einem Anstieg von 9 Basispunkten entspricht. Die Banken konnten im Jahr 2023 nicht nur höhere publizierte Jahresgewinne ausweisen, sondern auch die Zuweisungen an die Reserven deutlich steigern (von CHF 611 auf CHF 1.19 Milliarden). Für das laufende Jahr erwarten wir eine Seitwärtsbewegung oder einen leichten Rückgang bei den Zinsmargen und dem ROA der Banken.

[1] Definition Zinsmarge: Die Zinsmarge misst das Verhältnis zwischen dem Ergebnis aus dem Zinsdifferenzgeschäft und einem Teil der Bilanzsumme. Die Kennzahl zeigt als eine Art «Gesamtkapitalrendite» des Zinsgeschäfts auf, wie gut die Bank aus dem Ausleihen und Entgegennehmen von Geldern Erträge generieren kann. Die Zinsmargen werden anhand der folgenden Formel berechnet: Nettoerfolg aus dem Zinsengeschäft geteilt durch die Summe der Hypothekarforderungen, der Forderungen gegenüber Kunden sowie der Finanzanlagen.

[2] Für die Berechnung der Bilanzsumme wird der Durchschnitt der Bilanzsummen am Anfang und am Ende des Jahres (also ein Return on Average Assets) verwendet.

[3] Die Gruppe der Kantonalbanken besteht aus allen 24 Kantonalbanken. Die Werte von Raiffeisen beziehen sich auf die Raiffeisen Gruppe. Folgende 57 Banken sind in der Gruppe der Regionalbanken und Sparkassen berücksichtigt: acrevis Bank AG, AEK BANK 1826 Genossenschaft, Alpha RHEINTAL Bank AG, Baloise Bank SoBa AG, Bank Avera, Bank BSU Genossenschaft, Bank EEK AG, Bank EKI Genossenschaft, Bank Gantrisch Genossenschaft, Bank in Zuzwil AG, Bank Leerau Genossenschaft, Bank SLM AG, Bank Sparhafen Zürich AG, Bank Thalwil Genossenschaft, Bank Zimmerberg AG, BBO Bank Brienz Oberhasli AG, Bernerland Bank AG, Bezirks,Sparkasse Dielsdorf Genossenschaft, Burgerliche Ersparniskasse Bern, Caisse d’Epargne de Cossonay société coopérative, Caisse d’Epargne d’Aubonne société coopérative, Caisse d’Epargne de Nyon société coopérative, Caisse d’Epargne Riviera, Clientis Bank im Thal AG, Clientis Bank Aareland AG, Clientis Bank Oberaargau AG, Clientis Bank Oberuzwil AG, Clientis Bank Thur Genossenschaft, Clientis Bank Toggenburg AG, Clientis Biene Bank im Rheintal Genossenschaft, Clientis BS Bank Schaffhausen AG, Clientis Caisse d’Epargne CEC SA, Clientis EB Entlebucher Bank AG, Clientis Spar- und Leihkasse Thayngen AG, Clientis Sparcassa 1816 Genossenschaft, Clientis Sparkasse Oftringen Genossenschaft, Clientis Sparkasse Sense, Crédit Mutuel de la Vallée SA, DC Bank Deposito-Cassa der Stadt Bern, Ersparniskasse Affoltern i.E. AG, Ersparniskasse Rüeggisberg Genossenschaft, Ersparniskasse Schaffhausen AG, Ersparniskasse Speicher, GRB Glarner Regionalbank Genossenschaft, Hypothekarbank Lenzburg AG, Leihkasse Stammheim AG, Regiobank Männedorf AG, Regiobank Solothurn AG, SB Saanen Bank AG, Spar & Leihkasse Gürbetal AG, Spar- und Leihkasse Bucheggberg AG, Spar- und Leihkasse Frutigen AG, Spar- und Leihkasse Wynigen AG, Spar+Leihkasse Riggisberg AG, Sparkasse Schwyz AG, Valiant Holding AG, Zürcher Landbank AG. Folgende Weitere Banken wurden berücksichtigt: Alternative Bank Schweiz AG, Banca Popolare di Sondrio (Suisse) SA (BPS), Bank Cler AG, Crédit Agricole next bank (Suisse) SA, Freie Gemeinschaftsbank Genossenschaft, LLB (Schweiz) AG (ehemals Bank Linth LLB AG), Migros Bank AG, PostFinance AG, WIR Bank Genossenschaft.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.