20. Januar 2025

Mehr Sicherheit im Export: Wie die Schweizerische Exportrisikoversicherung SERV Banken und KMU im Auslandsgeschäft stärken kann

Die Schweizerische Exportrisikoversicherung SERV ist für gewisse Unternehmen der Schweizer Exportwirtschaft ein wichtiger Akteur zur Absicherung gegen finanzielle und politische Risiken. Besonders in Märkten mit erhöhtem Risiko und bei langfristigen Exportverträgen bietet die SERV einen Schutz, den private Versicherungen in der Regel nicht abdecken können oder wollen. Auch für Banken eröffnet die SERV attraktive Möglichkeiten: Exportkredite können mit einem reduzierten Risiko vergeben werden. Im heutigen Blog stelle ich die SERV vor und zeige auf, warum das Angebot für KMU und finanzierende Banken nicht erst seit dem Wegfall der Credit Suisse interessant sein kann.

Bedeutung der SERV für die Schweizer Wirtschaft

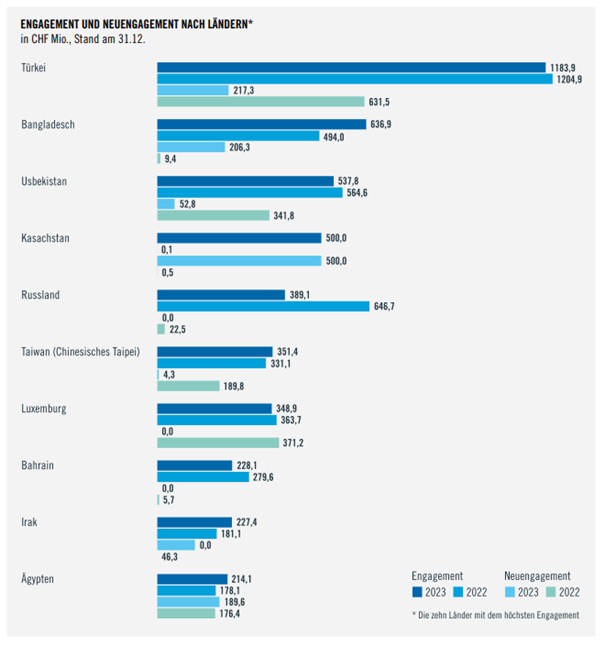

Die Schweizer Exportwirtschaft ist stark auf den internationalen Handel angewiesen, trägt aber besonders in instabilen und eher risikoreichen Ländern oder bei längerfristigen Exportverträgen Risiken, die private Versicherungen in der Regel nicht abdecken können oder wollen. Daher bietet die SERV eine Palette an Versicherungen und Garantien an und schützt die Unternehmen dadurch vor finanziellen Verlusten durch Zahlungsausfälle oder sonstigen politischen und wirtschaftlichen Risiken. Sie entschädigt Exporteure und Banken, wenn ein Käufer im Ausland aufgrund wirtschaftlicher oder politischer Umstände nicht mehr zahlen kann oder will. Eine Übersicht über die zehn Länder mit dem höchsten Engagement findet sich in Abbildung 1.

Abbildung 1: 10 Länder mit dem höchsten Engagement (2022 vs. 2023; Quelle: SERV)

Um Exportunternehmen bei diesen Herausforderungen zu unterstützen, wurde die Vorgängerorganisation der SERV, die sogenannte Exportrisikogarantie (ERG), 1934 gegründet. Die ERG wurde dann im Jahr 2007 von der SERV abgelöst. Als öffentliche-rechtliche Anstalt des Bundes hat die SERV den gesetzlichen Auftrag, die internationale Konkurrenzfähigkeit der Schweizer Exportwirtschaft zu fördern und Arbeitsplätze in der Schweiz zu sichern und zu schaffen.

Die SERV ist keine Schweizer Eigenheit. Vielmehr haben weltweit mehr als 80 Länder eine Exportkreditversicherung. Diese sind entweder staatlich oder halbstaatlich organisiert – und mit teilweise sehr unterschiedlichem Leistungsauftrag ausgestattet – oder auch ganz privat, ohne staatliche Unterstützung oder Mandat.

Bei den staatlichen oder halbstaatlichen Exportkreditversicherungen – auf Englisch sogenannte Export Credit Agencies (ECAs) – der OECD-Länder werden diverse Rahmenbedingungen auf Ebene der OECD geregelt, mit dem Ziel, faire Wettbewerbsbedingungen für Exportkreditversicherungen von mehr als zwei Jahren zu schaffen. Dazu gehören beispielsweise eine Begrenzung der maximalen Laufzeiten, Mindestzinssätze für Exportkredite, Rückzahlungsbedingungen, Umwelt- und Sozialstandards oder natürlich die Harmonisierung der Prämien für Exportkreditversicherungen. Diese Punkte sind alle im sogenannten «Arrangement on Officially Supported Export Credits» festgehalten. Auch die Prämiengestaltung ist dabei strikt standardisiert, sodass Versicherungsanbieter wie die deutsche ECA (Euler Hermes) und die Schweizer ECA (SERV) bei vergleichbaren Exporten keine Preisunterschiede bieten und zumindest, was die Prämien anbelangt, nicht in Konkurrenz zueinanderstehen.

Für nicht marktfähige Risiken und Kreditlaufzeiten von weniger als zwei Jahren legt die SERV die Prämien eigenständig fest. Dies bedeutet, dass die Prämien in diesen Fällen nicht der OECD-Harmonisierung unterliegen und somit von der SERV basierend auf individuellen Risikoeinschätzungen bestimmt werden. Allerdings muss in diesem Fall der Versicherungsantragsteller der SERV mindestens zwei Absagen von privaten Versicherungen vorweisen können.

Die Prämienkosten trägt stets der Versicherungsnehmer – also das exportierende Unternehmen oder die finanzierende Bank – und nicht die SERV selbst.

Die SERV behandelt alle Unternehmen gleich, egal ob es sich um ein KMU oder ein Grossunternehmen handelt. So versichert sie beispielsweise den Export von Rollmaterial für die Stadler Rail nach Saudi-Arabien oder Kasachstan, das Solardach-Geschäft der dhp technology AG nach Deutschland und die Installation von Wasser-Infrastruktur durch die AquaSwiss AG in der Elfenbeinküste (für eine weitere Übersicht, siehe hier).

Grösse, Erträge und Kunden der SERV

Die Schweizerische Exportrisikoversicherung SERV hat ihren Hauptsitz in Zürich und beschäftigt derzeit knapp E90 Mitarbeitende. Sie agiert autonom und kommt ohne Steuermittel aus, finanziert sich also über Prämien und Zinserträge. Sie verfolgt aber kein Renditeziel und muss auch keine Steuern bezahlen. Mit einem Eigenkapital von CHF 3 Milliarden ist sie gut ausgestattet. Zudem besteht ein Verpflichtungsrahmen vom Bund in Höhe von CHF 14 Milliarden. Die SERV wird vom Staatssekretariat für Wirtschaft (SECO) beaufsichtigt. Bei der SERV gibt es keine Mindestgrösse für ein «Ticket». Die Höhe der Versicherungssumme ist sehr unterschiedlich und kann zwischen CHF 10’000 und mehreren Hundert Millionen Schweizer Franken liegen.

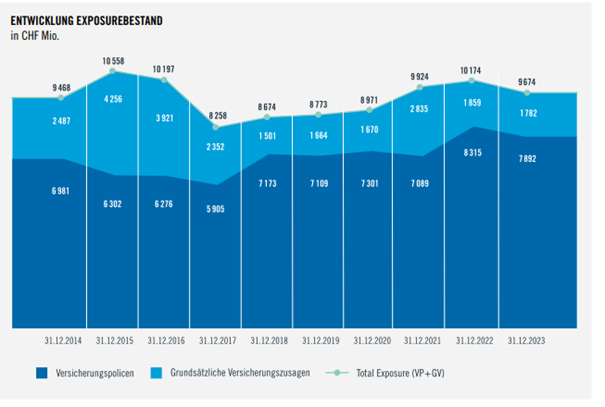

Den SERV-Geschäftsberichten ist zu entnehmen, dass sich der Bestand an aktiven SERV-Versicherungspolicen in den letzten Jahren insgesamt relativ stabil gehalten hat – aber jahrweise auch einmal stark nach oben oder unten aufgrund von einzelnen Grossgeschäften ausschwenken kann. Per Ende 2023 betrug das Engagement der SERV für die etwa 350 aktive Kunden knapp CHF 7.9 Milliarden (vgl. Abbildung 2). Vor zehn Jahren (per Ende 2013) betrug der Bestand an Versicherungsverpflichtungen CHF 8.9 Milliarden. Das Neuengagement, also die Policen, die jeweils in den aktiven Versicherungsbestand neu dazu kommen, beträgt pro Jahr ca. CHF 2 bis 3 Milliarden. Gleichzeitig laufen Policen in einem ähnlichen Umfang jedes Jahr ab.

Ist das viel oder wenig?

Exporte spielen für die Schweizer Wirtschaft eine immer wichtigere Rolle. Zwischen 1980 und 2022 stiegen sie beinahe um das Sechsfache von CHF 45 auf CHF 278 Milliarden (SECO, 2023). Die CHF 2 bis 3 Milliarden entsprechen also in etwa einem «Marktanteil» zwischen 0.7 Prozent und 1 Prozent respektive – bei Berücksichtigung, dass der SERV-gedeckte Anteil bei einem Exportgeschäft nur einen Teil des gesamten Auftragswerts eines Exportgeschäfts entspricht – zwischen 1.5 und 2 Prozent. Es hat also noch Raum nach oben. Gleichzeitig wird sie aber immer eine Nischenversicherung bleiben – nicht zuletzt weil viele Exporteure ihre Ware ins nahe Ausland liefern.

Abbildung 2: Entwicklung Versicherungspolicen und Versicherungszusagen 2014-2023 (Quelle: SERV)

Die SERV und Banken

Die SERV ist eine reine Versicherung und keine Bank. Dabei arbeitet die SERV subsidiär und bietet ihre Versicherungen in Ergänzung zu den Leistungen privater Versicherer an. Insofern ist die SERV keine Konkurrenz, sondern eine Ergänzung zum Angebot von privaten Versicherungsunternehmen.

Im Gegensatz zu vielen anderen (europäischen) ECAs wie zum Beispiel diejenigen von Schweden oder Österreich darf sie keine Kreditvergabe betreiben. Daher arbeitet die SERV sehr eng mit Schweizer Banken, mit in der Schweiz niedergelassenen ausländischen Banken und mit Banken im Ausland zusammen. Gemäss Angaben der SERV sind Banken bei rund 90 Prozent der SERV-Versicherungsgeschäfte involviert. Ca. 50 Prozent dieser Banken sind Schweizer Banken.

Um eine Kreditversicherung durch die SERV zu erhalten, müssen Unternehmen bestimmte Kriterien erfüllen. Die wichtigsten Voraussetzungen sind:

- Eintrag im Schweizer Handelsregister: Das Unternehmen muss als juristische Person in der Schweiz eingetragen sein.

- Schweizer Exporteur: Nur Unternehmen, die tatsächlich als Exporteure aus der Schweiz agieren, sind antragsberechtigt.

- Mindestens 20 Prozent Schweizer Wertschöpfung: Die exportierte Ware oder Dienstleistung muss zu mindestens 20 Prozent aus Schweizer Wertschöpfung bestehen. Die SERV-Verordnung erlaubt Ausnahmen, beispielsweise wenn der Durchschnitt von mehreren Geschäften über einen gewissen Zeitraum mindestens 20 Prozent ausmacht.

Für mich es eher erstaunlich, dass nur 350 Kunden die Dienstleistungen von SERV in Anspruch nehmen und man nur ca. 30 Neukunden pro Jahr ausweist. Möglicherweise sind die Kenntnisse von KMU – aber auch von Banken – zum Angebot noch immer ausbaufähig.

Die Bank kann einem KMU einen Vorschuss in Form eines Kredits gewähren, um ein Exportgeschäft zu finanzieren. Sobald der Exporteur seine Lieferungen oder Dienstleistungen erbracht hat, erfolgen die erwarteten Zahlungen durch den ausländischen Abnehmer. Sollte jedoch diese Zahlung ausfallen, springt die SERV als Absicherung ein und entschädigt die Bank entsprechend. Im Falle eines Zahlungsausfalls des ausländischen Käufers erhält die Bank bis zu 95% des Kreditbetrags zurück (es besteht also ein Selbstbehalt).

In der Praxis gibt es hier für die Bank oft eine Hemmschwelle, da neben dem finanziellen Ausfall auch ein erhebliches Dokumentenrisiko besteht: Die korrekte und vollständige Dokumentation aller Schritte und Nachweise ist unerlässlich, damit die SERV im Schadenfall eintreten kann. Dieses Risiko der Dokumentationserfüllung und der damit verbundenen administrativen Aufwände wird von Banken häufig als zusätzliche Hürde angesehen, auch wenn die SERV bei Zahlungsausfall grundsätzlich eine zuverlässige Absicherung bietet.

Potenzial für Banken

Die SERV bietet auch Chancen für Banken, die schlussendlich durch ihre Kreditpolitik massgeblich zur Umsetzung von SERV-Policen beitragen. Wie oben erläutert, sind Banken in 80 bis 90 Prozent der SERV-Policen involviert und spielen somit eine zentrale Rolle bei der Absicherung internationaler Exportgeschäfte. Bisher waren vor allem die Grossbanken für die SERV relevant (und umgekehrt). Durch die Integration der Credit Suisse in die UBS bietet sich nun aber möglicherweise auch für andere Banken die Möglichkeit, mit den potenziell neuen (aber auch bestehenden) Kunden die Zusammenarbeit mit der SERV zu vertiefen. Derzeit sind bei den meisten Banken Exportfinanzierungen ein Nischenangebot, und die Teams, die diese speziellen Dienstleistungen betreuen, sind selbst bei den grossen Banken häufig klein – und bei kleinen gar nicht erst vorhanden. Zudem kennen viele Firmenkundenberater das Angebot der SERV nicht. Ich sehe hier aber durchaus eine spannende Opportunität für Banken. Besonders für mittelgrosse und grosse Kantonalbanken, Raiffeisenbanken oder überregional tätige Retailbanken ergibt sich hier die Chance, ihr grenzüberschreitendes Geschäft zu stärken. Als Bank kann man dank SERV auch lokale Unternehmen in ihren Expansionsbemühungen fördern. Das Modell kann für Banken interessant sein, weil sie den Grossteil des finanziellen Risikos über die SERV absichern können, sofern die Kreditwürdigkeit des Kunden gegeben ist.

Fazit

Mit etwa 350 aktiven Kunden und einem Versicherungsbestand von rund CHF 7.9 Milliarden per Ende 2023 ist die SERV ein nicht sehr bekannter aber für gewisse Unternehmen wichtiger Akteur. Die SERV bietet dabei aber nicht nur für exportorientierte Unternehmen, sondern auch für Banken interessante Möglichkeiten. Durch die Abdeckung von Risiken bei internationalen Exportgeschäften und vor allem bei der Expansion in neue Märkte schafft die SERV eine zusätzliche Sicherheit, die für Banken attraktiv sein kann. Dabei steht die SERV nicht in Konkurrenz zu den Banken, sondern ergänzt deren Kredit- und Liquiditätsprodukte.

Für Banken eröffnet die SERV die Möglichkeit, ihre Nischenangebote im Exportfinanzierungsbereich weiterzuentwickeln und die Zusammenarbeit mit bestehenden Kunden durch ein breiteres Leistungsspektrum zu vertiefen. Gerade im Zuge der Fusion von UBS und Credit Suisse könnten sich durch potenziell neue Kundenbeziehungen zusätzliche Chancen für Raiffeisenbanken, Kantonalbanken und regionale Banken ergeben, die sich im Cross-Border-Banking verstärkt positionieren möchten.

Zurzeit kennen viele Firmenkundenberater das Angebot der SERV noch zu wenig, und nur ein begrenzter Kundenkreis nutzt die SERV-Dienstleistungen regelmässig. Es besteht daher eine Chance, wenn man das Bewusstsein für SERV-Absicherungsmöglichkeiten bei KMU sowie bei Firmenkundenbetreuern in Banken steigern kann. Dies würde nicht nur dem Exportgeschäft, sondern auch den grenzüberschreitenden Aktivitäten der Banken zugutekommen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.