26. Februar 2025

KMU-Finanzierung: Die Urner Kantonalbank geht mit Kamuno neue Wege

Die Finanzierung von kleinen und mittleren Unternehmen (KMU) in der Schweiz bleibt eine Herausforderung – besonders für Kleinst- und Gewerbebetriebe. Während Banken viele Kreditanträge bewilligen, gibt es eine wachsende Zahl „entmutigter“ Unternehmen, die trotz Finanzierungsbedarfs keinen Kredit beantragen. Hier setzt Kamuno, ein Unternehmen der Urner Kantonalbank, an: Mit einem schlanken, digitalisierten Kreditprozess will es KMU den Zugang zu Finanzierungen erleichtern. Wie soll das funktionieren? Und warum macht die Urner Kantonalbank das überhaupt? Eine Einschätzung im heutigen Blog.

Finanzierungssituation von KMU in der Schweiz

Die Schweiz ist ein Land von vielen kleinen und mittleren Unternehmen (KMU): Knapp 600’000 KMU stellen zwei Drittel aller Arbeitsplätze. Angesichts dieser wirtschaftlichen und gesellschaftlichen Bedeutung stellt sich die Frage: Wie leicht erhalten KMU Zugang zu notwendigem Kapital?

Um die Finanzierungssituation von Schweizer KMU zu analysieren, haben wir im Auftrag des Staatssekretariats für Wirtschaft (Seco) im Frühjahr 2021 eine Befragung bei 2’712 Schweizer KMU durchgeführt. Auf den ersten Blick wirkt alles bestens: Die Banken lehnten lediglich 3 Prozent aller Kreditanträge (inkl. Hypotheken) von KMU ab. Das ist auch international ein vergleichsweise niedriger Wert, wenn man ihn beispielsweise mit der Ablehnungsquote im Euroraum im Jahr 2020 von 5 Prozent vergleicht. Zudem scheinen Schweizer KMU grundsätzlich zufrieden mit ihren Bankbeziehungen. Nur 1.4 Prozent der befragten KMU wechselten 2021 ihre Hausbank.

Viele «Entmutigte»

Alles gut somit? Nein, denn auf den zweiten Blick zeigt sich: Unter den Befragten gibt es eine grosse Gruppe von «entmutigten» Kreditnehmenden. Jedes zehnte KMU weist zwar einen Finanzierungsbedarf auf, beantragt aber aus diversen Gründen dennoch keinen Kredit. Überdurchschnittlich viele Entmutigte gibt es in der Westschweiz (15%), im Tessin (19%) sowie bei Kleinstfirmen (10%).

Die Gruppe der entmutigten Firmen ist insgesamt mehr als 60-mal so gross wie die Gruppe der KMU, die trotz eines Kreditantrags keinen Kredit erhalten haben. Bei einer Gesamtpopulation von 161’400 KMU in unserem Zielsegment der KMU mit mehr als zwei Mitarbeitenden gehören also schätzungsweise rund 16’000 Schweizer KMU in die Gruppe der entmutigten Firmen.

Warum haben diese entmutigten KMU trotz Finanzierungsbedarf keinen Bankkredit beantragt? Knapp vier von fünf in dieser Gruppe gaben als Grund an, die Banken stellten zu hohe Anforderungen an die geforderten Sicherheiten und Garantien. Mehr als jedes zweite entmutigte KMU beantragte keinen Kredit, weil es davon ausging, dass dieser von der Bank nicht bewilligt wird. Zwei Drittel bezeichneten den Kreditprozess als «zu mühsam». Trotz des damals tiefen Zinsumfeldes rechneten 57 Prozent der entmutigten Unternehmen mit zu hohen Kosten für den Kredit. 43 Prozent gaben an, dass sie einfachere und günstigere Alternativen für ihren Finanzierungsbedarf gefunden haben. Bei den Antworten waren Mehrfachnennungen möglich.

Kamuno: Eine neue Finanzierungsalternative für KMU mithilfe der Urner Kantonalbank

An dieser Stellt setzt Kamuno an, ein neu gegründetes Unternehmen, das kleinen und mittleren Unternehmen durch einen schlanken Kreditprozess den Zugang zu Finanzierungen erleichtern möchte. Kamuno hat das Ziel, auf einfache Art und Weise und mithilfe einer digitalisierten Finanzierungslösung Blanko-Kredite für KMU anzubieten.

Kamuno präsentiert sich als eigenständiges Unternehmen, das jedoch zur Urner Kantonalbank (UKB) gehört. Die UKB ist Refinanzierungspartnerin und Mehrheitseigentümerin. Diese Zugehörigkeit («Kamuno, ein Unternehmen der Urner Kantonalbank») soll das Vertrauen fördern und Seriosität vermitteln.

Zudem unterstreicht die räumliche Nähe – Kamuno hat ihre Räumlichkeiten im Dienstleistungsgebäude der UKB, einen Stock oberhalb der UKB-Büros– die enge Verbindung zur Kantonalbank.

Markteintritt und Zielgruppe

Kamuno wurde im März 2024 gegründet und beschäftigt derzeit 16 Mitarbeitende. Das Unternehmen richtet sich an KMU in der gesamten Schweiz, die einen Finanzierungsbedarf zwischen CHF 10’000 und CHF 250’000 haben – also primär Kleinst- und Gewerbebetriebe. Diese Kreditvolumen sind für Banken aufgrund der anfallenden Kosten und manueller Prozesse häufig nur schwierig profitabel zu gestalten.

Kamuno setzt auf neue Technologien und auf starke Netzwerkpartner wie die Swisscom oder die DAI Group. Ausserdem arbeitet Kamuno (nach eigenen Angaben) daran, die Lösung stetig zu verbessern und weitere Drittparteien zu integrieren, um KMU die bestmöglichen Finanzdienstleistungen zu bieten.

Der Prozess

Abbildung 1 zeigt den Prozess von Kamuno.

Abbildung 1: Kreditprozess Kamuno

Der grösstenteils digitalisierte Prozess besteht dabei aus mehreren Phasen:

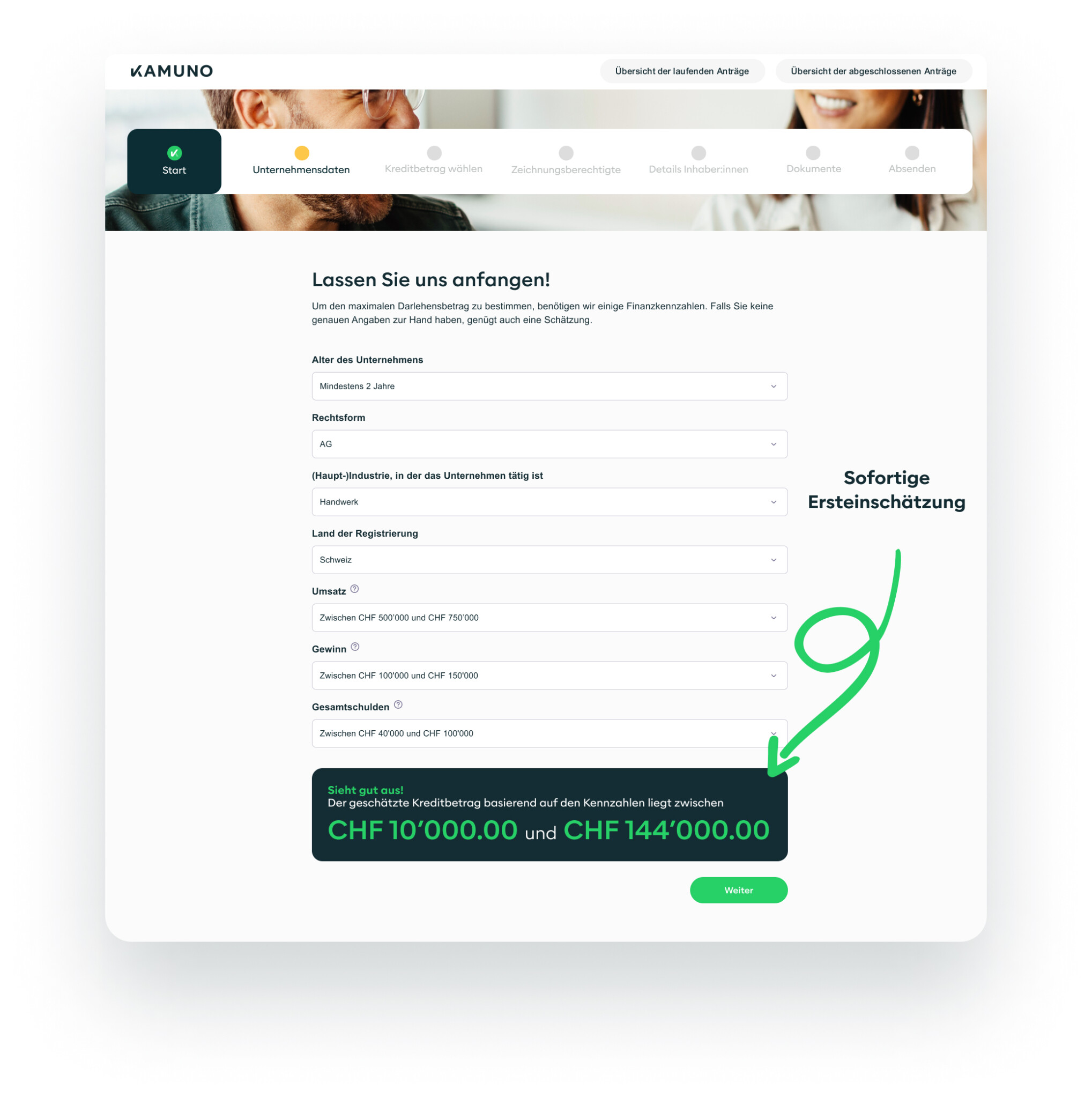

- Rasche Ersteinschätzung

- Das Unternehmen gibt Grunddaten an wie zum Beispiel Alter (mind. 2 Jahre als Voraussetzung für Kreditfähigkeit), Umsatz, Gewinn und Verschuldung (siehe Abbildung 2).

- Kamuno liefert eine sofortige Einschätzung zur maximalen Kredithöhe sowie eine vorläufige Machbarkeitsbewertung (z.B. „Sieht gut aus“).

Abbildung 2: Notwendige Angaben für eine rasche Ersteinschätzung

- Detaillierte Unternehmensprüfung für ein unverbindliches Angebot

- Eingabe weiterer Unternehmensdaten, inkl. Branche und Unternehmensinformationen

- Mit der Entscheidung wird auch der Zinssatz zur Verfügung gestellt.

Der Zinssatz und ein verbindliches Angebot werden dem Unternehmen erst nach erfolgreicher Bewilligung angezeigt.

Warum wird dies so gehandhabt und nicht schon im ersten Schritt? Möglicherweise entstehen für Kamuno durch diesen Prozess Kosten, beispielsweise durch den Datenabgleich. Zudem könnte es dazu dienen, Wettbewerber daran zu hindern, das Rating und dadurch das Risikomodell sowie die Mechanismen des risikoadjustierten Pricings von Kamuno nachzuvollziehen.

- Antragstellung, Datenprüfung und Kreditvergabe

- Der vollständige Kreditantrag wird online durch das KMU eingereicht.

- Hochladen von Erfolgsrechnung und Bilanz der letzten beiden abgeschlossenen Geschäftsjahre durch das KMU.

- Die Prüfung der Kreditanfragen und Daten erfolgt anfangs noch bewusst mit manueller Unterstützung von Kamuno-Mitarbeitenden. Kamuno hat den Anspruch, ein datengetriebenes Unternehmen zu sein und verarbeitet Daten mithilfe von KI- und Machine-Learning-Algorithmen. Mit zunehmender Fallzahl lernt das System selbständig dazu, sodass der manuelle Aufwand schrittweise reduziert und Kreditentscheidungen immer schneller und direkter getroffen werden können. Dies ermöglicht eine effiziente Skalierung in diesem Kreditsegment.

- Gemäss Aussagen von Kamuno soll danach die finale Antwort für das KMU innerhalb von zwei bis drei Tagen erfolgen.

Die Kamuno AG ist eigenständige Tochtergesellschaft der Urner Kantonalbank. Der Vertragsabschluss erfolgt direkt zwischen dem Kreditnehmer und Kamuno. Auch die Kreditprüfung und -entscheidung liegt vollständig in der Verantwortung von Kamuno. Die Refinanzierung erfolgt aber über die Urner Kantonalbank.

Marketing- und Vertriebskonzept

Die Markteintrittsstrategie von Kamuno beinhaltet verschiedene Marketing- und Vertriebskanäle. Da klassisches B2C-Marketing aufgrund hoher Kosten für gezielte Online-Werbung mit relevanten Keywords schwierig ist, setzt Kamuno verstärkt auf alternative Ansätze. Ein wichtiger Fokus liegt auf B2B-Partnerschaften mit Treuhändern, Brokern und Anbietern von KMU-Dienstleistungen, die als Multiplikatoren fungieren und potenzielle Kreditnehmer gezielt ansprechen sollen.

Ergänzend dazu wird Kamuno seine Sichtbarkeit durch gezieltes Content-Marketing, Branchen-Events und digitale Kooperationen steigern, um Bekanntheit im KMU-Segment zu erlangen.

Warum macht das die Urner Kantonalbank?

Die Urner Kantonalbank, als regional tätige und eher kleine Kantonalbank, hat sich hier also an einem Unternehmen beteiligt, das auf digitale Weise Blankokredite an kleinere Unternehmen vergibt. Diese aus Sicht der Bank wichtige strategische Entscheidung ermöglicht der Bank den Eintritt in den (derzeit noch langsam) wachsenden Markt der digitalen Kreditvergabe, beschleunigt möglicherweise auch ihre eigene Digitalisierung und kann den schweizweiten Zugang zu KMU verbessern. Zudem kann die Bank ihr Kreditportfolio diversifizieren (geographisch aber auch nach Unternehmensgrösse) und neue Ertragsquellen erschliessen. Die entsprechende Kreditart ist für die UKB, wenn sie das selber machen würde, möglicherweise auch zu wenig profitabel.

Allerdings birgt dieser Schritt auch gewisse Risiken. Blankokredite an kleine Unternehmen sind tendenziell mit höheren Ausfallrisiken verbunden. Dazu kommt, dass über die Gruppe der entmutigten KMU nur wenig bekannt ist. Es ist möglich, dass bestehende historische Ausfallraten auf diese Gruppe nicht zutreffen. Zudem muss sich die Bank auch mit potenziellen Reputationsrisiken auseinandersetzen (z.B. bei Fraud-Fällen, welche durch die hohe Automatisierung passieren können; generell das Thema von ausserkantonalen Geschäften). Die Herausforderung besteht entsprechend darin, digitale Effizienz mit einer soliden Risikosteuerung (und natürlich innerhalb der Kreditpolitik-Richtlinien der UKB) zu verbinden, um nachhaltiges Wachstum zu sichern.

Fazit

Viele Kleinstfirmen sind entmutigt und stellen trotz Kapitalbedarf keinen Kreditantrag. Auch aus Bankensicht ist die Finanzierung kurzfristiger Liquiditätsbedarfe zwischen CHF 50’000 und 250’000 oft eher wenig attraktiv. Neben den im Vergleich zur Kreditsumme hohen Kosten und fehlenden Skaleneffekten erschwert zudem die aktuell angespanntere Refinanzierungssituation vieler Banken das Kreditgeschäft im Vergleich zu vor drei Jahren. Vor diesem Hintergrund könnte Kamuno in dieser Nische eine interessante Lösung bieten.

Eine zentrale Herausforderung für Kamuno besteht darin, Bekanntheit in einem KMU-Markt zu erlangen, der durch eher geringe Finanzkenntnisse geprägt ist. Klassisches Marketing ist in diesem Umfeld kostspielig, insbesondere bei der gezielten Nutzung relevanter Keywords – eine Schwierigkeit, mit der auch Crowdlending-Firmen konfrontiert sind. Als Vergleich: Der Schweizer Crowdlending Markt für KMU-Kredite erreichte nach vielen Jahren ein Volumen von rund CHF 132 Millionen im Jahr 2023 (vgl. Marketplace Lending Report 2024 Ob die geplanten alternativen Marketingstrategien ausreichen, um eine starke Marktposition aufzubauen, bleibt daher abzuwarten.

Letztlich wird der langfristige Erfolg massgeblich davon abhängen, wie effektiv Kamuno seine Sichtbarkeit steigert, Kunden gewinnt und gleichzeitig die Kreditabwicklung effizient und weitgehend automatisiert gestaltet.

PS: Das Jahr 2024 war ein aufregendes Jahr für die FinTech-Branche. Crypto-Assets konnten finanziell mehrheitlich überzeugen, während sich auf technologischer Ebene insbesondere Künstliche Intelligenz mit Large Language Models als dominierendes Thema etablierte. Doch wie werden sich diese Entwicklungen 2025 fortsetzen? Antworten auf diese und weitere Fragen liefern Expertinnen und Experten am IFZ FinTech Symposium am 12. März 2025. Details und Anmeldemöglichkeit finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.