7. April 2025

Bankkontakt im digitalen Zeitalter: Wie oft suchen Schweizerinnen und Schweizer noch das persönliche Gespräch?

Die Digitalisierung hat den Bankensektor in den letzten Jahren stark verändert. Immer mehr Kundinnen und Kunden erledigen ihre Bankgeschäfte online oder über mobile Apps – sei es für Überweisungen, Kontoabfragen oder Wertpapiertransaktionen. Dies lässt vermuten, dass die Zahl der persönlichen Kontakte mit der Bank abgenommen hat. Gleichzeitig bleibt der direkte Austausch, sei es in der Filiale oder per Telefon, für viele Menschen weiterhin ein wichtiger Bestandteil der Bankbeziehung. Doch wie oft suchen Kundinnen und Kunden in der heutigen digitalen Welt noch den persönlichen Kontakt zu ihrer Bank? Im heutigen Blog zeigen wir die Resultate unserer Umfrage auf.

Zur Beantwortung dieser Frage haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.[1]

Dabei zeigen wir auf, wie häufig Kundinnen und Kunden in den vergangenen zwölf Monaten mit ihrer Hauptbank in Kontakt standen (nicht im Fokus waren dabei Self-Service Dienstleistungen wie z.B. Zahlungen oder Kontostandsabfragen via E- und Mobile Banking). Wir unterscheiden die Kontakte nach zwei Dimensionen: Zum einen nach dem Ort der Kontaktaufnahme (physisch in der Filiale vs. ortsunabhängig über digitale Kanäle oder telefonisch), zum anderen nach der Komplexität des Anliegens (einfache Anliegen wie Bargeldbezüge, Fremdwährungswechsel oder Adressänderungen vs. beratungsintensive Themen wie Hypotheken, Anlagen oder Vorsorge).

Kundenkontakt für einfache Anliegen

Die Abbildung 1 zeigt die Anzahl der Kontakte mit der Hauptbank für einfache Bankgeschäfte (z. B. Bargeldbezug, Fremdwährungsgeschäfte) in den vergangenen zwölf Monaten. Die Kontakte sind in zwei Kategorien unterteilt: Filialbesuche (grüner Balken) und digitale beziehungsweise telefonische Interaktionen (blauer Balken). Wie die Graphik aufzeigt, variiert die durchschnittliche Anzahl an Kontakten nach Geschlecht, Alter, Sprachregion, Bildung, Vermögen, Einkommen und Bankbeziehung.

Abbildung 1: Anzahl Kontakte mit der Hauptbank in den letzten zwölf Monaten für einfache Geschäfte (physisch in Filiale vs. ortsunabhängig)

Insgesamt geben die Befragten an, durchschnittlich 5.1-Mal in den vergangenen zwölf Monaten mit der Bank in Kontakt gewesen zu sein für einfachere Anliegen. Zwei von drei Kontakten haben dabei in der Filiale stattgefunden.

Männer nutzen sowohl Filialen (3.5 Besuche) als auch den digitalen und telefonischen Touchpoint (1.9 Kontakte) etwas häufiger als Frauen. Bei den Altersgruppen zeigt sich, dass die Generation Z mit 2.8 Besuchen die geringste Filialnutzung aufweist, während die Babyboomer mit 4.3 Besuchen am häufigsten persönlich in eine Filiale gehen. Gleichzeitig nutzen Babyboomer mit 2.1 Kontakten auch den telefonischen Kanal stärker als jüngere Generationen.

In der italienischsprachigen Schweiz (I-CH) ist die Nutzung physischer Bankfilialen besonders hoch. Mit durchschnittlich 4.7 Filialbesuchen innerhalb der letzten zwölf Monate weisen Kundinnen und Kunden dieser Region die intensivste persönliche Interaktion mit ihrer Bank auf. Im Gegensatz dazu zeigt sich in der deutschsprachigen Schweiz (D-CH) und der Westschweiz (W-CH) eine deutlich geringere Nutzung des persönlichen Kontakts. Der telefonische Kanal wird gemäss Aussage der Befragten in den drei Regionen ähnlich häufig verwendet.

Auch Bildung, Vermögen und Einkommen beeinflussen das Nutzungsverhalten von physischen (Bankfiliale) und ortsunabhängigen Kanälen für einfachere Geschäfte erheblich. Personen mit einem tieferen oder mittleren Bildungsstand besuchen häufiger Filialen für einfache Geschäfte (3.7 Besuche) als Personen mit einem Tertiärabschluss (2.9 Bankbesuche). Ein ähnlicher Trend zeigt sich beim Vermögen: Kundinnen und Kunden mit weniger als CHF 20’000 Vermögen nutzen Bankfilialen mit 4.1 Besuchen deutlich häufiger als wohlhabendere Personen mit einem Vermögen von über CHF 100’000 (3.3 Filialkontakte pro Jahr). Ein vergleichbares Muster zeigt sich beim Einkommen. Personen mit einem Einkommen unter CHF 25’000weisen mit 4.8 Filialbesuchen die höchste persönliche Banknutzung auf und greifen auch vergleichsweise häufig auf telefonische Kanäle zurück (2.3 Kontakte pro Jahr). Im Gegensatz dazu haben Personen mit einem Einkommen über CHF 150’000die geringste Filialnutzung mit nur 2.4 Besuchen, nutzen jedoch digitale oder telefonische Kanäle überdurchschnittlich oft (2.1 Kontakte). Dies zeigt, dass wohlhabendere Kundinnen und Kunden ihre einfacheren Bankgeschäfte bevorzugt ortsunabhängig erledigen, während einkommensschwächere Gruppen weiterhin stark auf den persönlichen Kontakt in der Filiale setzen.

Als weiteres gibt es auch interessante Unterschiede zwischen den Bankengruppen (Hausbank). Am meisten geben Kundinnen und Kunden von Grossbanken an, mit ihrer Bank für einfache Geschäfts zu interagieren – sowohl in Filialen als auch per Telefon. Nur Kundinnen und Kunden von Kantonalbanken geben an, noch häufiger in die Filialen zu gehen als die Kundschaft der Grossbank(en).

Im Gegensatz dazu ist die Kundschaftvon Raiffeisenbanken am zurückhaltendsten, wenn es um ortsunabhängige Interaktionen geht. Sie haben im Durchschnitt 3.0 Filialkontakte, nutzen jedoch mit 1.1 telefonischen Kontakten alternative Kommunikationswege seltener als Kundinnen und Kunden anderer Banken. Ein ähnliches Muster kann man bei Kundinnen und Kunden erkennen, welche PostFinance als Hauptbank angeben.

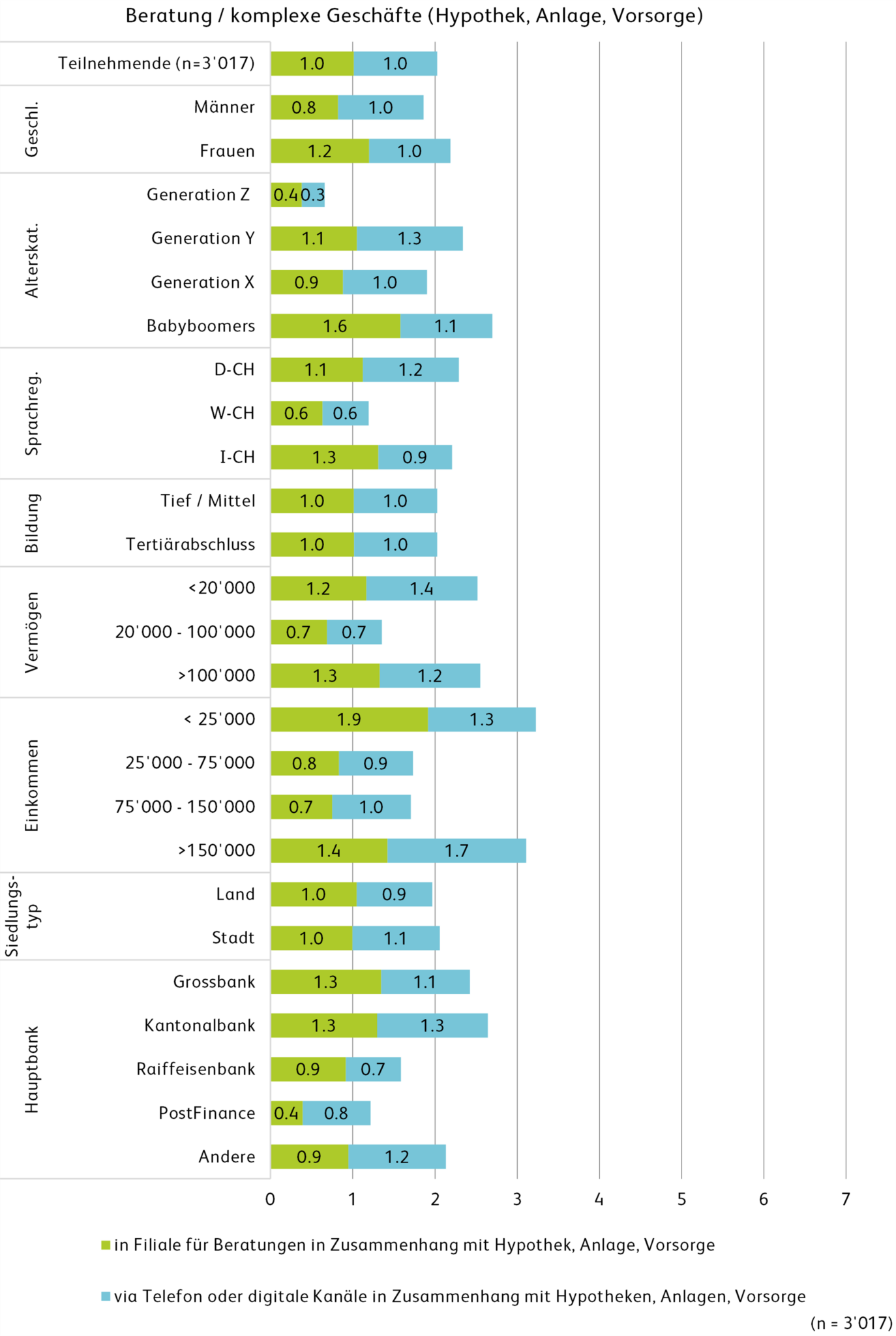

Abbildung 2 zeigt auf, wie häufig die Befragten in den vergangenen zwölf Monaten für komplexe Geschäfte, wie beispielsweise Hypotheken, Anlagen oder Vorsorgefragen, mit Ihren Banken in Kontakt standen.

Abbildung 2: Anzahl Kontakte mit der Hauptbank in den letzten zwölf Monaten für komplexere Geschäfte (physisch in Filiale vs. ortsunabhängig)

Insgesamt haben die Befragten in den vergangenen zwölf Monaten durchschnittlich zwei Mal Kontakt gehabt mit ihren Kundenberaterinnen und -beratern für komplexere Geschäfte.

Die Resultate zeigen, dass Frauen für diese Geschäfte die persönliche Beratung in einer Filiale etwas häufiger nutzen als Männer. Betrachtet man die Altersgruppen, zeigt sich, dass die Generation Z am seltensten ein Gespräch mit Banken hat – wohl vor allem, weil diese Generation noch wenig Kontakt hat zu Hypotheken, Vorsorge oder Anlagen. Im Gegensatz dazu nehmen Babyboomer verhältnismässig oft eine persönliche Beratung in der Filiale in Anspruch.

Auch in den verschiedenen Sprachregionen sind Unterschiede erkennbar. In der Deutschschweiz und der italienischen Schweiz ist die Filialberatung häufiger als in der Westschweiz, wo die Werte am niedrigsten ausfallen.

Als weiteres zeigen sich auch Unterschiede nach der Hauptbank. Kundinnen und Kunden von Kantonalbanken setzen am meisten auf Filialberatungen, gefolgt von jenen der Grossbanken. Raiffeisenbank-Kunden nutzen persönliche Beratung etwas seltener. Auffällig aber wenig überraschend ist die Situation bei PostFinance, deren Kundinnen und Kunden Filialberatungen nur selten in Anspruch nehmen.

Fazit

Self-Service Dienstleistungen wie E-Banking und Mobile Banking gewinnen nach wie vor weiter an Wichtigkeit. Unsere Umfrage-Analysen zeigen aber, dass viele Kundinnen und Kunden weiterhin regelmässig den direkten Kontakt zu ihrer Bank suchen, sei es persönlich auf der Filiale oder ortsunabhängig via Telefon, E-Mail oder andere digitale Kanäle. Im vergangenen Jahr erfolgten im Schnitt rund fünf persönliche Interaktionen für einfache Bankgeschäfte, während für komplexere Anliegen wie Hypotheken, Anlagen oder Vorsorgethemen durchschnittlich zwei persönliche Gespräche geführt wurden.

Physische Bankfilialen werden von Personen mit tieferen Einkommen und Vermögen etwas häufiger besucht, derweil die ortsunabhängigen Kanäle (digital, Telefon) von Personen mit höheren Einkommen und Vermögen häufiger genutzt werden.

Diese Ergebnisse verdeutlichen, dass der persönliche Kontakt zur Bank nach wie vor eine wichtige Rolle spielt, selbst in einer zunehmend digitalisierten Finanzwelt mit erweiterten Self-Service-Optionen. Für Banken ergeben sich bei diesen Interaktionen Chancen, um mit den Kundinnen und Kunden ins Gespräch zu kommen.

Allerdings ist bei der Interpretation der Analyse Vorsicht geboten. Die Daten basieren auf subjektiven Einschätzungen der Kundinnen und Kunden und nicht auf realen Transaktions- oder Besuchsdaten. Es handelt sich also um eine Selbsteinschätzung der Bevölkerung, die von der tatsächlichen Häufigkeit der Besuche abweichen kann.

[1] Die Befragung erfolgte quotengesteuert, mit einer Überrepräsentation der italienischsprachigen Schweiz für die Sicherstellung von Mindestgrössen der einzelnen Teilstichproben. Sämtliche Auswertungen wurden danach gewichtet, um der Bevölkerungsverteilung zu entsprechen.

Kommentare

1 Kommentare

Welche Anleger legen in welche Finanzprodukte an? - IFZ Retail Banking Blog

18. August 2025

[…] Für die entsprechende Untersuchung haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.[1] […]

Danke für Ihren Kommentar, wir prüfen dies gerne.