28. April 2025

Finpension: Vom unbekannten Nischenplayer zum umfassenden Vorsorge- und Anlagespezialisten

Der digitale Vorsorgeanbieter Finpension zählt mittlerweile über 37'000 Kundinnen und Kunden und verwaltet ein Vermögen von mehr als CHF 3.5 Milliarden. Finpension hat sich dabei vom spezialisierten 1e-Vorsorgeanbieter für Unternehmen (B2B) zum breit aufgestellten Player im Schweizer Vorsorgemarkt entwickelt. Das Unternehmen strebt eine Banklizenz an und setzt mit neuen Produkten auf Wachstum. In diesem Blog werfe ich – auf Basis exklusiver Finpension-internen Daten – einen Blick darauf, wie sich die verschiedenen Geschäftsbereiche entwickelt haben.

Finpension ist ein Schweizer Finanzdienstleister mit Sitz in Luzern, gegründet im Jahr 2016. Das Unternehmen verfolgt das Ziel, mit digitalen und kosteneffizienten Lösungen zur finanziellen Unabhängigkeit im Bereich der Altersvorsorge beizutragen. Heute beschäftigt Finpension rund 25 Mitarbeitende.

Ursprung im B2B – Wachstum durch 3a und Freizügigkeit

Finpension startete ursprünglich mit einem klaren Fokus auf die Säule 1e, ein Vorsorgeprodukt für Unternehmen. Ein 1e Plan ermöglicht Pensionskassen-Versicherten, selber zu bestimmen, wie Lohnteile über CHF 136’080 angelegt werden. Versicherte können so die Anlagestrategie entsprechend ihrem Risikoprofil und Anlagehorizont individuell festlegen. Mit dem Fokus auf das B2B-Geschäft war das Unternehmen «unter dem Radar» der breiten Öffentlichkeit und der Medien. Erst mit dem Einstieg in das Geschäft mit der Säule 3a, den Freizügigkeitsstiftungen und seit kurzem auch in den Bereich der digitalen Anlagelösungen erfolgte der Sprung in den B2C-Markt. Dadurch hat auch die Bekanntheit von Finpension zugenommen.

In den Anfangsjahren bot Finpension zudem ausschliesslich wertschriftengestützte Anlagelösungen an – ohne Möglichkeit, Guthaben in Form von Cash zu halten. Das war zwar aus Sicht des Geschäftsmodells und der Kompetenzen von Finpension konsequent, zumal Finpension Strafzinsen von bis zu -0.85% auf bei Banken geparkte Gelder zahlen musste. Gleichzeitig war diese fehlende Möglichkeit aber für gewisse Zielgruppen unattraktiv.

Mit der Einführung klassischer Kontolösungen sowohl für die Säule 3a als auch für Freizügigkeitsgelder hat Finpension ihr Angebot in der Zwischenzeit erweitert. Seit dem 1. Oktober 2024 können Kundinnen und Kunden ihr Vorsorgevermögen flexibel anlegen: von einer rein zinsbasierten Cash-Lösung bis hin zu einer 100-prozentigen Aktienstrategie. Damit lässt sich die gesamte «Vorsorge-Klaviatur» individuell bespielen – ein bedeutender Schritt hin zu einer breiteren Zielgruppenansprache.

Ein bedeutender Meilenstein war auch der Erhalt der Wertpapierhaus-Lizenz im Frühling 2024. Diese erlaubt es Finpension, Kundengelder fürs Wertschriftengeschäft entgegenzunehmen und zu verwalten – ohne jedoch Kredite zu vergeben. Damit untersteht das Unternehmen ähnlichen aufsichtsrechtlichen Anforderungen wie klassische Banken, insbesondere in Bezug auf Risikomanagement, Geldwäschereiprävention und Compliance.

Entwicklung Kundenvermögen nach Kategorie

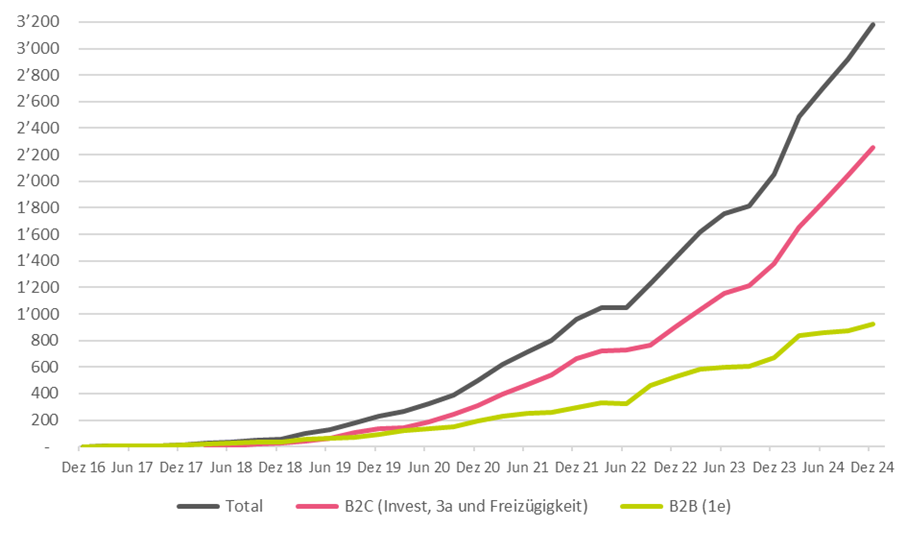

Abbildung 1 zeigt die Entwicklung der verwalteten Vermögenswerte bei Finpension von Ende 2016 bis Ende 2024, aufgeteilt nach den beiden Geschäftsbereichen B2C und B2B. Die Gesamtsumme der verwalteten Vermögen ist kontinuierlich – und wie ich persönlich finde: auch eindrücklich – gewachsen von nahezu null im Jahr 2016 auf knapp CHF 3.2 Milliarden per Ende 2024 (respektive per Ende März 2025: CHF 3.5 Milliarden). Besonders seit 2021 hat das Wachstum deutlich an Tempo gewonnen, mit sichtbaren Sprüngen in den Jahren 2022 und 2023.

Das ursprünglich erste Produktsegment der 1e-Vorsorge, das zum B2B gehört (grüne Linie), zeigt ein stetiges Wachstum, ist heute – volumenmässig – aber deutlich kleiner als der B2C-Bereich.

Das verwaltete Volumen der drei B2C-Produkte – der Freizügigkeitslösung (seit 2017), der 3a-Lösung (seit 2020) und der Anlagelösung für freies Vermögen (seit 2025) – hat sich in den vergangenen Jahren stark entwickelt und übersteigt dasjenige im B2B-Bereich mittlerweile um mehr als das Doppelte.

Die Freizügigkeitslösung verzeichnet ein konstantes Wachstum und ist zurzeit das volumenstärkste Produkt von finpension. Personen, die zum Beispiel bei einem Stellenwechsel ihre Pensionskasse verlassen, benötigen eine Anschlusslösung. Finpension bietet hier unter anderem eine Plattform für die einfache Eröffnung von Freizügigkeitskonten (inklusive Splitting auf zwei Konten) an.

Die Säule 3a von finpension verzeichnet derzeit ein exponentielles Wachstum. Haupttreiber sind die regelmässigen, jährlich wiederkehrenden Einzahlungen – im Gegensatz zur Freizügigkeitslösung, bei der das Kapital in der Regel einmalig übertragen wird. Verstärkt wird das Wachstum zudem durch einen markanten Kundenzuwachs: Innerhalb eines Jahres konnte finpension über 10’000 neue Kundinnen und Kunden gewinnen.

Seit Mai 2024 bietet Finpension auch eine Anlagelösung für freies Vermögen («Robo Advisor») im B2C-Markt an – und tritt damit in Konkurrenz zu etablierten Anbietern wie Selma und True Wealth. Der Eintritt in diesen Markt ist anspruchsvoller als im Vorsorgebereich: Die Kundschaft hat mehr Auswahl, die Wechselbereitschaft ist geringer und der Wettbewerb intensiv. Dennoch ist der Schritt strategisch sinnvoll, denn Finpension kann auf eine starke Basis im Bereich Säule 1e zurückgreifen – und somit auf vermögende Kundinnen und Kunden, die nach der Pensionierung eine passende Anlagelösung benötigen. Dieses Produkt befindet sich noch im Aufbau. Erste Zuflüsse sind erkennbar, das verwaltete Volumen ist jedoch – wenig überraschend – bislang noch gering.

Abbildung 1: Kundenvermögen nach Produktkategorie (Datenquelle: Finpension)

Anzahl Kunden und durchschnittliche Beträge

Tabelle 1 zeigt die durchschnittlichen Vermögen pro Finpension-Produkt per Ende März 2025. Insgesamt nutzen über 37’000 Personen die verschiedenen Angebote von Finpension.

Die Säule 3a verzeichnet die grösste Nutzerbasis. Da das durchschnittlich investierte Vermögen jedoch bei rund CHF 20’600 liegt, ist das Gesamtvolumen in diesem Segment derzeit noch tiefer als in der 1e-Vorsorge oder der Freizügigkeit.

In der Freizügigkeitslösung liegt das durchschnittliche Vermögen bei über CHF 391’000.

Die im vergangenen Jahr eingeführte digitale Anlagelösung für freies Vermögen weist ein durchschnittlichen Investitionsvolumen von rund CHF 20’500 auf. Wie oben erwähnt, befindet sich dieses Produkt noch in der Aufbauphase – sowohl das durchschnittliche als auch das gesamte verwaltete Vermögen dürften in den kommenden Monaten und Jahren weiter steigen. Dabei verfolgt Finpension das Ziel, nicht «nur» neues Kundengeld zu gewinnen, sondern vor allem auch bestehende Kundinnen und Kunden nach der Pensionierung langfristig zu begleiten und ihr Vermögen weiterhin zu verwalten.

Beim 1e-Produkt, das in Zusammenarbeit mit 483 Unternehmen angeboten wird, sind aktuell knapp 6’000 Versicherte aktiv. Mit einem durchschnittlichen Vermögen von CHF 167’000 pro Person beläuft sich das Gesamtvolumen auf rund CHF 1 Milliarde.

| Sparte | Verwaltete Vermögen | Produkt | Durchschnittliche Vermögen in CHF |

| B2C | 2’476’786’202 | Invest | 20’540 |

| 3a | 20’624 | ||

| Freizügigkeit | 391’710 | ||

| B2B | 1’000’849’593 | 1e | 167’394 |

Tabelle 1: Durchschnittsvolumen nach Geschäftsfeld B2C vs. B2B per 31.3.2025 (Datenquelle: Finpension)

Fazit

Finpension hat sich in den vergangenen Jahren zu einem relevanten Player im Schweizer Vorsorge- und Anlagemarkt entwickelt: Mit bald 40’000 Kundinnen und Kunden und einem verwalteten Vermögen von über CHF 3.5 Milliarden ist das Unternehmen inzwischen (volumenmässig) auf Augenhöhe mit etablierten Anbietern wie Viac oder Frankly – auch wenn diese zum Teil mehr Kundinnen und Kunden zählen. Das erklärte Ziel von Finpension ist es, das Wachstum weiter zu beschleunigen.

Trotz zunehmender Konkurrenz – etwa durch True Wealth mit einem attraktiven 3a-Zinsangebot von 0.75 % – gelingt es Finpension, kontinuierlich zu wachsen und dabei seit mehreren Jahren profitabel zu wirtschaften. Das spricht für ein robustes Geschäftsmodell und eine klare strategische Ausrichtung.

Aus meiner Sicht ist es besonders sinnvoll, die digitale Vermögensverwaltung für freie Gelder gezielt auf bestehende Kundengruppen auszurichten. Die enge Verbindung zu 1e-Versicherten bietet Finpension dabei die Chance, vermögende Kundinnen und Kunden auch über die Pensionierung hinaus zu begleiten – und das eigene Leistungsangebot Schritt für Schritt zu erweitern.

Spannend bleibt zudem die mittelfristig angestrebte Banklizenz und der damit verbundene geplante Einstieg ins Hypothekargeschäft. Um sich in diesem wettbewerbsintensiven Markt erfolgreich zu positionieren, wird es in den kommenden Jahren entscheidend sein, das organische Wachstum fortzusetzen, die Marke bekannter zu machen und die Positionierung auch ausserhalb der Vorsorge sichtbar zu machen.

Kommentare

1 Kommentare

Felix M.

30. März 2026

Top Anbieter! ⭐⭐⭐⭐⭐ Nach langem Vergleich ist finpension mein klarer Favorit: Bis zu 99% Aktienquote, super intuitive App und volle Flexibilität ohne starre Produkte. 🎁 Tipp: Nutze bei der Anmeldung den Code 9YXWMU, um eine 25 CHF Gebührengutschrift zu erhalten!

Danke für Ihren Kommentar, wir prüfen dies gerne.