30. Juni 2025

Zwischen Boom und Wandel: Wie sich der US-Hypothekenmarkt neu aufstellt

Die Hypothekarschulden in den USA haben mit über 12.6 Billionen US-Dollar ein neues Rekordniveau erreicht. Getrieben durch niedrige Zinsen und steigende Immobilienpreise verändert sich auch die Marktstruktur: Klassische Banken verlieren Marktanteile, während Hypothekenvermittler, B2B-Hypothekenanbieter und digitale Plattformen wachsen. Dieser Beitrag analysiert die zentralen Trends im US-Hypothekenmarkt und zeigt Unterschiede zur Schweiz – wie zum Beispiel die «Erneuerung» von langfristigen Hypotheken ohne Vorfälligkeitsentschädigung.

Entwicklung des Hypothekarvolumens in den USA

Die USA verfügen über den grössten Hypothekenmarkt der Welt. Seit Ende 2019 ist die ausstehende Hypothekarschuld um mehr als 30 Prozent gestiegen – von rund USD 9.56 Billionen auf USD 12.61 Billionen (vgl. Abbildung 1). Grund dafür ist vor allem ein Immobilienboom, ausgelöst durch historisch tiefe Hypothekarzinsen während der COVID-19-Pandemie. Gleichzeitig hat auch die Zahl ausstehender Hypotheken leicht zugenommen – von 81.6 auf 85.1 Millionen.

| Jahr | Anzahl Hypotheken | Hypothekar-schulden (in Billionen USD) | Durch-schnittlicher Kreditbetrag (in USD) |

| Q4 2013 | 81.60 | $8.05 | $98,640 |

| Q4 2014 | 81.43 | $8.17 | $100,332 |

| Q4 2015 | 80.61 | $8.25 | $102,332 |

| Q4 2016 | 79.90 | $8.48 | $106,133 |

| Q4 2017 | 79.99 | $8.88 | $111,039 |

| Q4 2018 | 79.35 | $9.12 | $114,984 |

| Q4 2019 | 80.94 | $9.56 | $118,075 |

| Q4 2020 | 80.60 | $10.04 | $124,603 |

| Q4 2021 | 80.96 | $10.93 | $135,005 |

| Q4 2022 | 83.42 | $11.92 | $142,927 |

| Q4 2023 | 84.17 | $12.25 | $145,539 |

| Q4 2024 | 85.10 | $12.61 | $148,120 |

Abbildung 1: Anzahl Hypothekarkredite, ausstehendes Kreditvolumen und durchschnittliche Kreditgrösse in den USA 2013 bis 2024 (Quelle: LendingTree analysis of Federal Reserve Bank of New York data)

Der starke Anstieg des Hypothekarvolumens lässt sich vor allem auf zwei Faktoren zurückführen: zum einen auf die gestiegene Zahl aktiver Hypotheken, zum anderen auf deutlich höhere Kreditbeträge. Das durchschnittliche Hypothekarkreditvolumen ist in den letzten zehn Jahren von rund USD 100’000 auf USD 148’000 gestiegen.

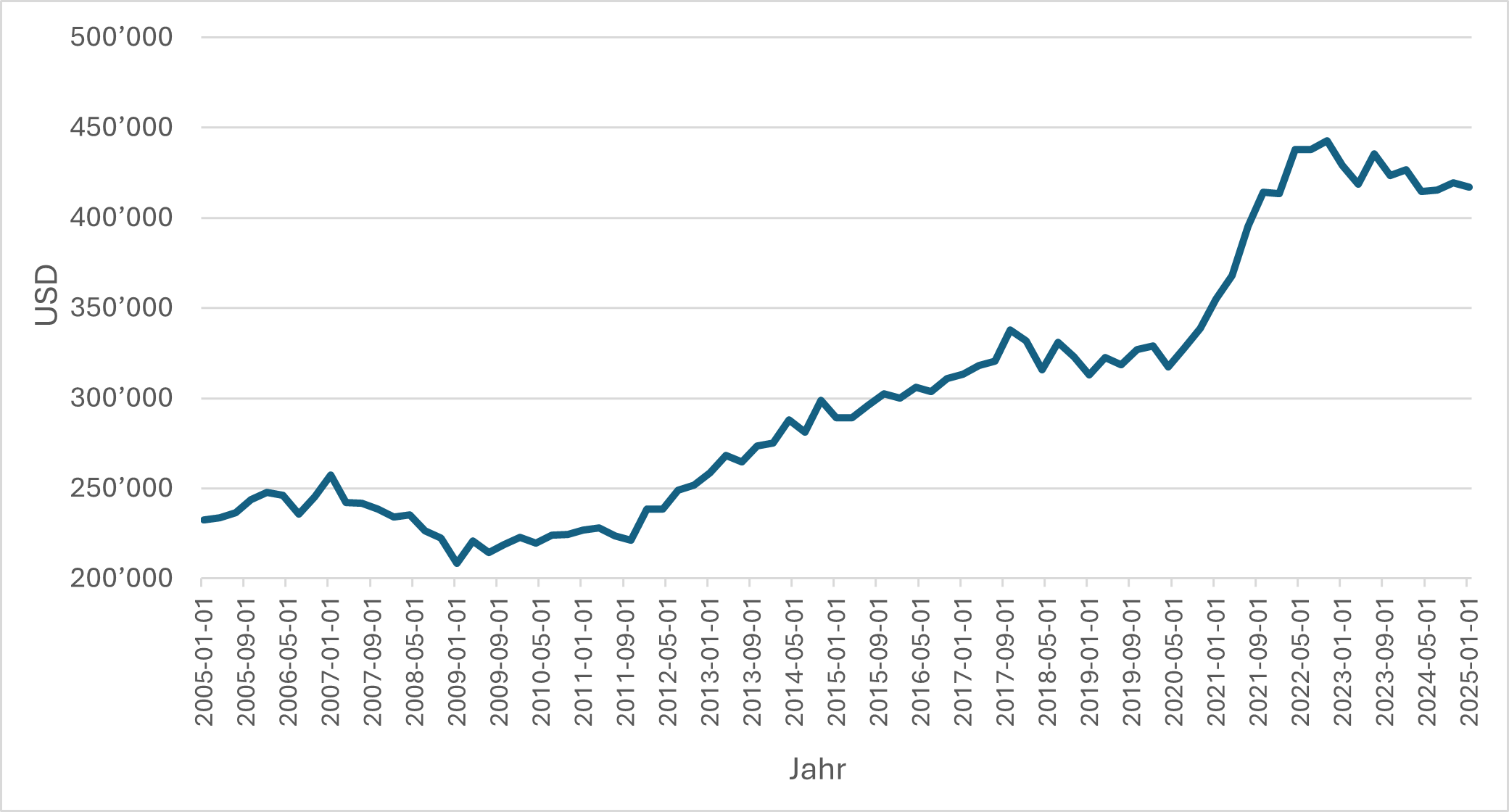

Ein ähnliches Bild zeigt sich bei den Medianpreisen für Wohnimmobilien in den USA: Zwischen 2015 und 2020 legten sie nur moderat zu – von etwa USD 290’000 auf USD 330’000 (vgl. Abbildung 2). Ab 2020 folgte jedoch ein markanter Preissprung, der 2022 mit einem Höchstwert von über USD 440’000 seinen vorläufigen Höhepunkt erreichte. Diese Entwicklung spiegelt unter anderem die starke Nachfrage, niedrige Zinsen und pandemiebedingte Marktverzerrungen wider. Seit 2023 ist eine leichte Korrektur bzw. Seitwärtsbewegung zu beobachten – vermutlich infolge steigender Zinsen und einer damit einhergehenden abgekühlten Nachfrage.

Abbildung 2: Entwicklung des Median-Verkaufspreises von Wohnimmobilien in den USA (Quelle: Federal Reserve Bank of St. Louis; FRED, April 2025)

Neu vergebene Kredite und Refinancing – eine Besonderheit des amerikanischen Hypothekarmarktes

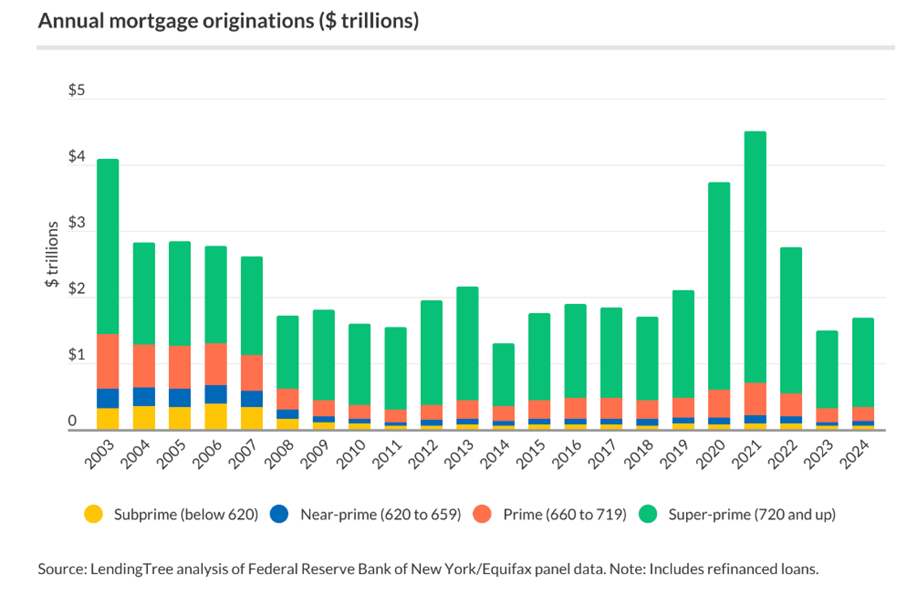

Im Jahr 2024 wurden Hypotheken im Umfang von rund USD 1’690 Milliarden (oder USD 1.69 Billionen) vergeben – deutlich weniger als im Rekordjahr 2021 (4’510 Milliarden), aber ähnlich wie der langfristige Durchschnitt. Gegenüber dem Vorjahr 2023 war das ein Plus von 12.9 Prozent.

Man muss dabei wissen, dass das Rekordvolumen von 4’510 Milliarden USD im Jahr 2021 das höchste jemals verzeichnete jährliche Hypothekenvolumen in den USA darstellt – und eng mit einer Besonderheit des amerikanischen Hypothekarmarktes zusammenhängt: dem sogenannten Refinancing. Knapp 60 Prozent des Volumens im Jahr 2021 waren «Refinance»-Hypotheken. Bei den damals historisch tiefen Zinsen nutzten viele Kreditnehmende die Möglichkeit, ihre bestehenden Festhypotheken durch neue mit besseren Konditionen resp. tieferen Zinssätzen zu ersetzen. In den USA ist das besonders attraktiv, da Hypotheken zwar oft langfristig (z. B. 30 Jahre) fest verzinst sind, aber jederzeit ohne Vorfälligkeitsentschädigung zurückgezahlt werden können – anders als in der Schweiz. De facto nehmen Hausbesitzer eine neue Hypothek auf, um die alte vollständig abzulösen.

Ganz kostenlos ist das Refinanzieren aber nicht: Die sogenannten Closing Costs liegen typischerweise bei 2 und 6 Prozent der Darlehenssumme. Doch wenn die Zinsen deutlich gesunken sind und in Anbetracht der langen Laufzeiten, lohnt(e) sich der Wechsel für viele trotzdem.

Verschiedene Bonitätsstufen: Von Subprime bis zu Super-prime

Abbildung 3 schliesslich zeigt die vergebenen Kredite nach Bonität auf. In den Jahren vor dem Zusammenbruch des US-Immobilienmarkts und der Finanzkrise Ende der 2000er Jahre machten Kreditnehmende mit niedriger Bonität (Subprime) einen ungewöhnlich grossen Anteil der neuen Hypotheken aus. Im Jahr 2006 – dem Höhepunkt – lag der Subprime-Anteil (normalerweise gemessen mit dem FICO Score; FICO Score von weniger als 620 gilt als Subprime) bei 13.6 Prozent, während der Anteil von Super-Prime-Kreditnehmenden mit 53.5 Prozent auf einem Tiefstand war. Im Jahr 2024 hingegen entfielen nur noch 3.6 Prozent der neuen Hypotheken auf Subprime-Kreditnehmende, während Super-Prime-Kund:innen 80.3 Prozent aller neuen Hypotheken ausmachten.

Abbildung 3: Neu vergebenes Kreditvolumen (inkl. Refinance) nach Kreditrating

Bedeutung von Hypothekenvermittlern vs. Banken

Ein wachsender Anteil der Hypothekarkredite in den USA wird über Vermittlungsplattformen, Wholesale Lenders und unabhängige Broker abgewickelt. Auch wenn sich einzelne Studien hinsichtlich der genauen Zahlen unterscheiden, liegt der Marktanteil von Hypothekenvermittlern derzeit wohl zwischen 20 Prozent und 25 Prozent – deutlich höher als in der Schweiz (ca. 7%), aber noch unter dem Niveau des Vereinigten Königreichs (rund 70%).

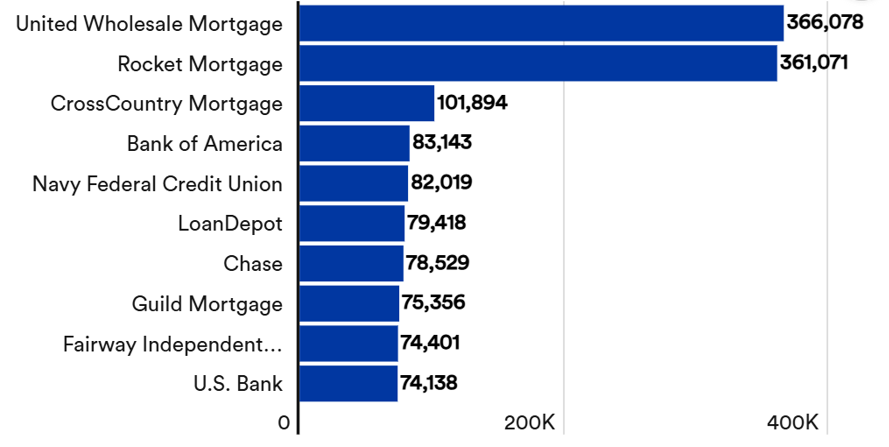

Der führende Akteur im Hypotheken-Geschäft ist United Wholesale Mortgage (UWM) mit Sitz in Pontiac, Michigan. UWM ist der grösste reine Wholesale-Hypothekenanbieter des Landes und verfolgt ein interessantes B2B-Modell: Das Unternehmen vergibt Hypotheken ausschliesslich über unabhängige Hypothekenvermittler und steht somit nicht mit Endkund:innen im Kontakt. UWM unterstützt seine Partner mit schnellen Kreditentscheidungen, effizienten Prozessen und einer eigens entwickelten digitalen Plattform, die stark auf Skalierbarkeit und Automatisierung ausgerichtet ist. Die vergebenen Kredite erscheinen temporär in der Bilanz von UWM, bevor sie – meist innerhalb weniger Tage – an Fannie Mae, Freddie Mac oder über Mortgage-Backed Securities (MBS) an institutionelle Investoren weiterverkauft werden. Damit agiert UWM als klassischer „originator and distributor“, nicht als langfristiger Kreditportfoliohalter.

Im digitalen B2C-Geschäft ist Rocket Mortgage der grösste Online-Hypothekenanbieter der USA mit einem Marktanteil von rund 7.5 Prozent bei Neuabschlüssen (vgl. Abbildung 4). Weitere relevante Akteure sind LendingTree, das als Vermittlungs- und Vergleichsplattform fungiert, Better Mortgage, ein vollständig digitaler Hypothekenanbieter mit direktem Kundenzugang oder CrossCountry Mortgage.

Traditionelle Grossbanken wie Wells Fargo, Chase oder Bank of America bleiben wichtige Player im klassischen Hypothekengeschäft, verlieren jedoch im digitalen Direktvertrieb zunehmend Marktanteile.Die Grossbanken haben zwar auf die digitale Konkurrenz reagiert, jedoch nicht durch eigenständige Plattformgründungen oder Beteiligungen an Fintechs, sondern primär durch den Ausbau eigener digitaler Antragsprozesse oder die Optimierung interner Abläufe.

Abbildung 4: Die zehn grössten Hypothekenanbieter in den USA, gemessen an der Anzahl neu vergebener Kredite (nicht am finanziellen Volumen, Quelle: Home Mortgage Disclosure Act data via iEmergent, April 2025)

Fazit

Die rekordhohen ausstehenden Hypothekenschulden und die gestiegene durchschnittliche Kredithöhe sind direkte Folgen der pandemiebedingten Niedrigzinsphase und der dynamischen Preisentwicklung am US-Immobilienmarkt. Gleichzeitig haben sich die Spielregeln verändert: Klassische Banken verlieren an Bedeutung, während Vermittler, Wholesale Lenders und spezialisierte Direktanbieter Marktanteile gewinnen – unterstützt durch ein verändertes Kundenverhalten, automatisierte Prozesse und API-basierte Plattformen.

Zugleich bleibt die persönliche Beratung auch in den USA in vielen Fällen relevant – ein Umstand, der den Trend zu hybriden Vertriebsmodellen unterstreicht. Besonders interessant sind Geschäftsmodelle wie jenes von United Wholesale Mortgage (UWM) oder anderen Marktakteuren, die ihre vergebenen Kredite bündeln und (auch) über Mortgage-Backed Securities (MBS) an institutionelle Investoren weiterverkaufen.

Dieses Modell geriet während der Finanzkrise zeitweise in Verruf, könnte jedoch insbesondere für Schweizer Banken mit knapperen Eigenkapitalquoten oder aktuell erschwerten Refinanzierungsbedingungen eine interessante Option zur Bilanzentlastung und Liquiditätsbeschaffung darstellen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.