16. Juni 2025

Crowdfunding-Volumen bleibt stabil

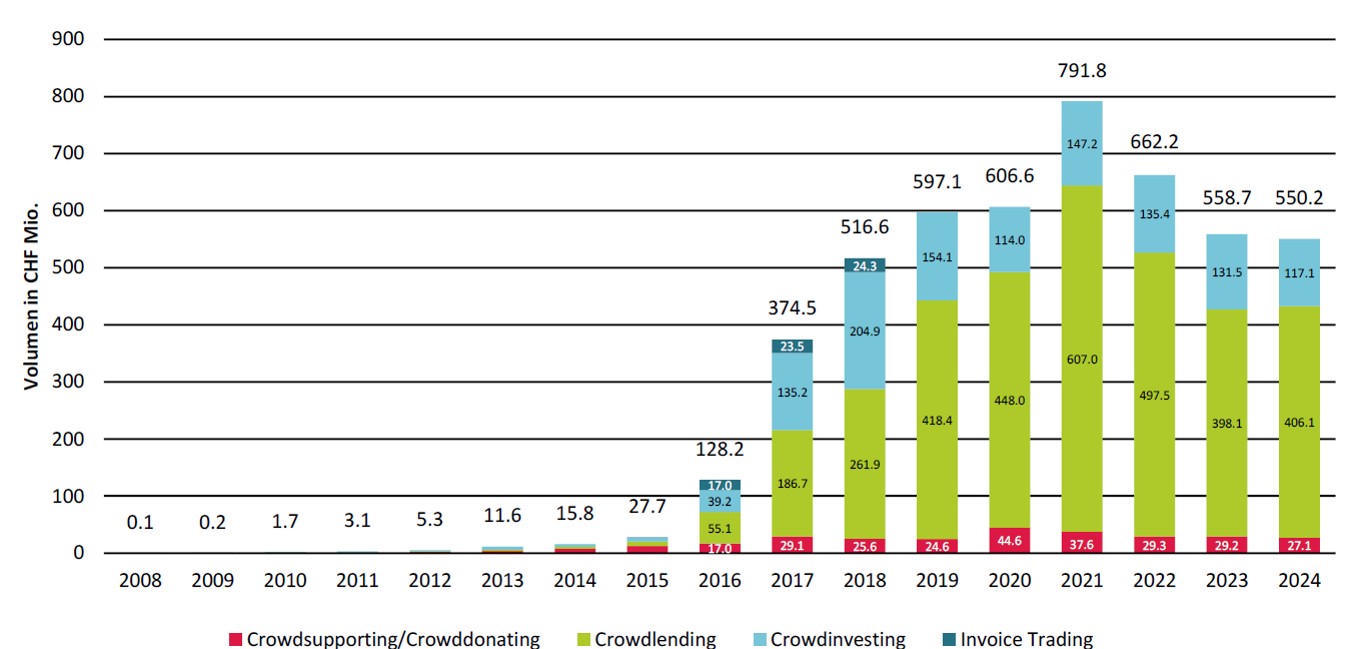

Der Schweizer Crowdfunding-Markt hat sich 2024 weitgehend stabil entwickelt: Nach zwei Jahren mit rückläufigen Volumen blieben die über die Crowdfunding-Plattformen finanzierten Beträge auf einem sehr ähnlichen Niveau wie im Vorjahr. Innerhalb der verschiedenen Crowdfunding-Kategorien gab es hingegen unterschiedliche Entwicklungen. Dies zeigt unsere jährliche Studie zum Crowdfunding-Markt.

Nach den deutlichen Rückgängen der Crowdfunding-Volumen von jeweils mehr als 15 Prozent in den Jahren 2022 und 2023, stabilisierte sich der Markt im Jahr 2024. Das Volumen blieb 2024 mit einem leichten Rückgang von 1.5 Prozent weitgehend konstant.

Crowdfunding-Volumen im Überblick

Die einzelnen Segmente von Crowdfunding (siehe Definition in Box unten) haben sich unterschiedlich entwickelt. Während das Volumen im Bereich Crowdinvesting um 11 Prozent auf CHF 117.1 Millionen sank, legte das Crowdlending-Volumen um 2 Prozent auf CHF 406.1 Millionen leicht zu (vgl. Abbildung 1). Crowdsupporting und -donating verzeichneten einen Rückgang von 7 Prozent auf CHF 27.1 Millionen.

Abbildung 1: Entwicklung Crowdfunding in der Schweiz nach Volumen von 2008 bis 2024 (in CHF Mio.)

Wenige Plattformen dominieren den Markt

In der Schweiz gab es per Ende 2024 insgesamt 38 aktive Crowdfunding-Plattformen. Für die einzelnen Teilbereiche von Crowdfunding sind aber nur wenige Plattformen relevant. Im Crowdsupporting/Crowddonating erzielten die vier grössten Plattformen einen Marktanteil von 84 Prozent. Beim Crowdlending erzielten die fünf grössten Plattformen einen Marktanteil von 90 Prozent und beim Crowdinvesting sind es sogar lediglich drei Plattformen, welche ein Volumen von 86 Prozent des Marktes auf sich vereinen können. Insgesamt wurden über 23 der 38 Plattformen tatsächlich Crowdfunding-Projekte finanziert. Die übrigen Plattformen wickelten keine oder nur vereinzelt Projekte ab.

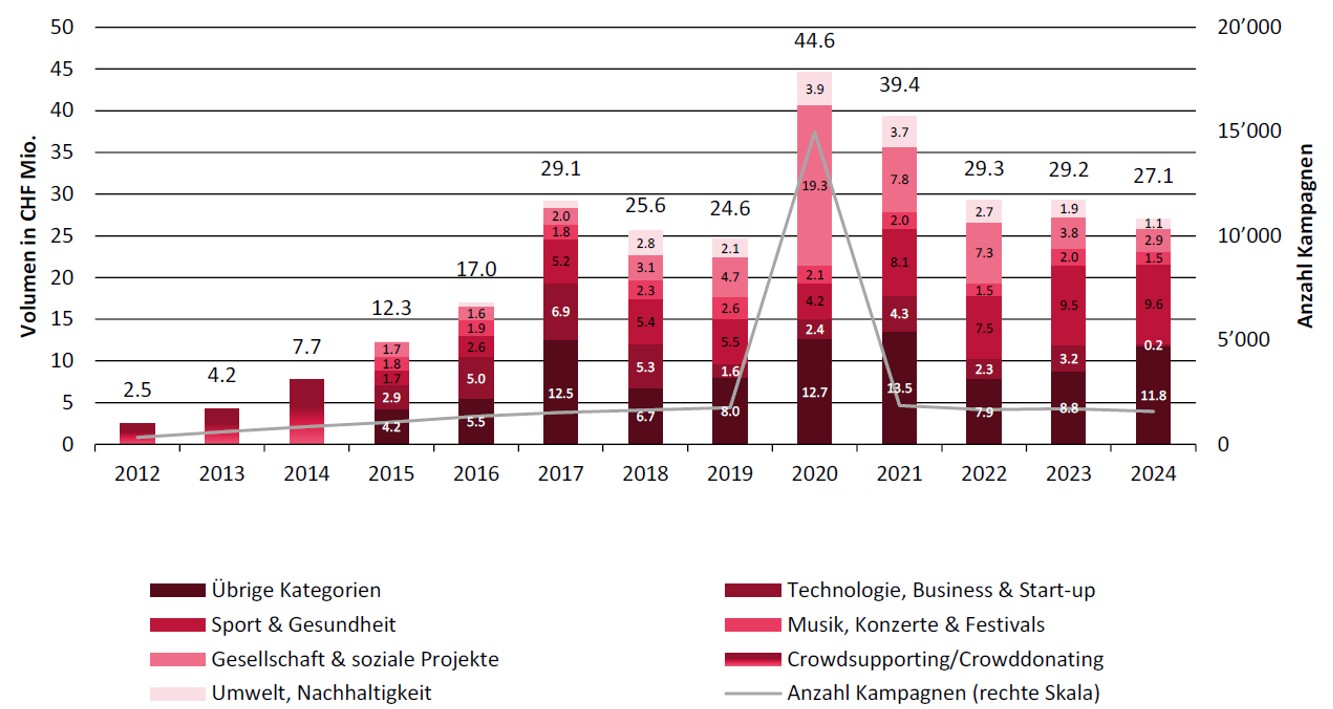

In Sport und Kultur hat sich Crowdsupporting etabliert

Das Volumen von Crowdsupporting/Crowddonating sank im Vergleich zum Vorjahr um 7 Prozent. Seit 2017 bewegt sich das jährliche Finanzierungsvolumen aber stabil zwischen CHF 25 und 30 Millionen (vgl. Abbildung 2).

Ausnahmen bildeten die von Covid-19 geprägten Jahre 2020 und 2021, in denen zahlreiche Unterstützungsprojekte über das Internet finanziert wurden und die Volumina entsprechend anstiegen. Generell lässt sich festhalten, dass die Finanzierung über Online-Plattformen für Sport- und Kulturprojekte wichtig geworden ist (vgl. Kategorien in Abbildung 2).

Im vergangenen Jahr wurden drei von vier ausgeschriebenen Projekten auch tatsächlich finanziert – was ein sehr hoher Wert ist. Im Schnitt investierten Unterstützerinnen und Unterstützer CHF 105 pro Projekt.

Abbildung 2: Kategorien von Crowdsupporting nach Volumen von 2012 bis 2024 (in CHF Mio.)

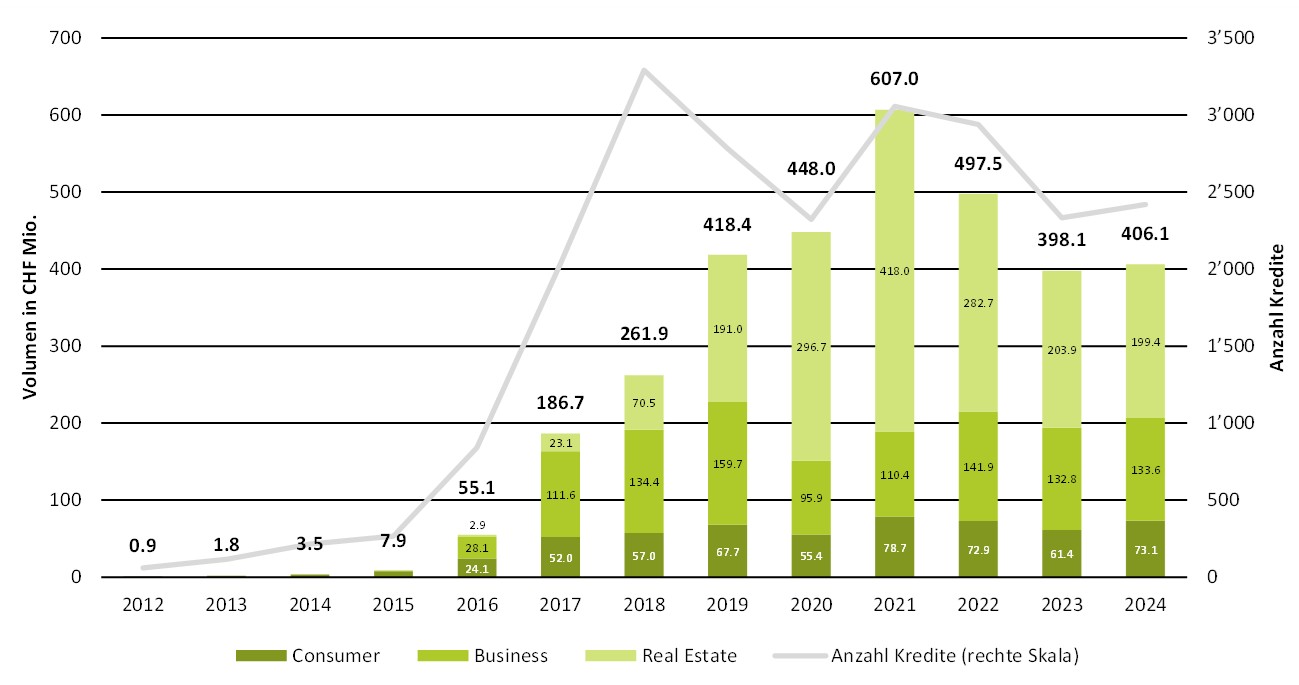

Leichtes Wachstum im Crowdlending-Segment

Die aus Sicht von Banken relevanteste Kategorie im Crowdfunding ist der Crowdlending Markt. Wir unterscheiden drei Arten von Crowdlending: Nicht hypothekarisch gedeckte Kredite an Privatpersonen werden als Consumer Crowdlending bezeichnet, solche an Unternehmen als Business Crowdlending und für hypothekarisch besicherte Kredite verwendet die Studie den Begriff Real Estate Crowdlending. Bei Letzterem handelt es sich auf den meisten Plattformen nicht um klassische Eigenheimfinanzierungen für Privatpersonen, sondern um Zwischenfinanzierungen für Immobilienentwicklungsprojekte. Diese Kredite sind meist kurzfristig angelegt und werden zu einem späteren Zeitpunkt häufig durch Bankfinanzierungen abgelöst.

Wie in Abbildung 3 ersichtlich, erreichte der Schweizer Crowdlending-Markt im Jahr 2024 ein Volumen von CHF 406.1 Millionen. Das Segment Business Crowdlending belief sich auf CHF 133.6 Millionen und wuchs damit nur marginal um 0.6 Prozent gegenüber 2023 (CHF 132.8 Mio.). Deutlich dynamischer entwickelte sich der Bereich Consumer Crowdlending: Das Volumen der an Privatpersonen vergebenen Kredite stiegt um 19.1 Prozent auf CHF 73.1 Millionen (Vorjahr: CHF 61.4 Mio). Das im Jahr 2024 erreichte Volumen im Teilbereich «Consumer Crwowdlending» stellt das bislang zweithöchste Jahresvolumen in diesem Segment dar.

Rückläufig zeigte sich hingegen der Bereich Real Estate Crowdlending, dessen Volumen um 2.2 Prozent auf CHF 199.4 Millionen sank (Vorjahr: CHF 203.9 Mio.).

Abbildung 3: Crowdlending Volumen Schweiz 2012-2024 (in CHF Mio) [1]

Ein wesentlicher Einflussfaktor für das Volumen ist das aktuelle Zinsniveau, da es die Attraktivität von Krediten und Investitionen direkt mitbestimmt Die im Jahr 2024 eingeleitete Zinswende könnte sich daher in zweifacher Hinsicht auf den Crowdlending-Markt auswirken: Einerseits sinken die Finanzierungskosten für Kreditnehmende auch im Crowdlending-Markt, was die Nachfrage auf der Schuldnerseite etwas erhöhen könnte. Andererseits könnten das Umfeld tiefer oder gar negativer Zinsen im Schweizer Franken Investoren dazu veranlassen, wieder verstärkt nach renditestärkeren Fixed-Income Alternativen wie Crowdlending zu suchen.

Die Studie kann hier heruntergeladen werden.

| Crowdfunding Monitor 2025 Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Folgende Plattformen haben die Studie mit Daten unterstützt: CG24 Group, Conda.ch, creditworld, Crowd4cash, Crowdify, Crowdli, Foxstone, Fundoo, I believe in you, Imvesters, Imvestlend, Lend, Lokalhelden, Oomnium, Progettiamo, Raizers, SigImpact, Solarify, Splendit, Swisspeers und Wemakeit. |

| Vier Formen von Crowdfunding Crowdsupporting: Meist kreative und kulturelle Projekte und Kampagnen aus dem Sportbereich. Der Investor oder die Investorin erhält für seinen Beitrag ein Produkt, ein künstlerisches Werk oder eine Dienstleistung. Wer beispielsweise ein Buch finanziert, erhält ein Exemplar kostenlos. Crowddonating: Mehrheitlich Spenden für soziale, karitative und kulturelle Projekte, die an keine Gegenleistung geknüpft sind. Crowdinvesting: Investitionen von Eigen- oder Fremdkapital in Unternehmen (Start-ups) oder Immobilien. Als Gegenleistung erhalten die Investorinnen und Investoren eine Gewinnbeteiligung. Crowdlending: Vermittlung von Krediten an Unternehmen oder Private. Als Gegenleistung erhalten die Geldgebenden Zinszahlungen, deren Höhe vom Risiko des Kapitalnehmenden abhängt. |

[1] Das Volumen einer Plattform im Bereich Crowdlending wurde von den Autoren geschätzt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.