1. September 2025

Digitale Vermögensplattform willbe der LLB: Was bislang funktioniert – und was nicht

Mit willbe betreibt die Liechtensteinische Landesbank (LLB) seit 2022 eine digitale Vermögensplattform, die sich an digital affine Anlegerinnen und Anleger richtet. Ursprünglich stark auf das Thema Nachhaltigkeit fokussiert, hat sich die Positionierung der App seither weiterentwickelt: Heute stehen Aspekte wie Stabilität, einfache Geldanlage und der Erwerb von physischem Gold über die App im Vordergrund. In meinem Blogbeitrag zeige ich auf, wie sich willbe bisher entwickelt hat, welche Nutzergruppen die App verwenden und welche Produkte besonders gut funktionieren.

Umpositionierung und welche Produkte gut funktionierten

Die Liechtensteinische Landesbank (LLB) hat 2022 mit willbe eine digitale Vermögensplattform respektive App mit Fokus auf Nachhaltigkeit lanciert – ich habe in einem früheren Blog-Artikel ausführlich darüber berichtet. Der ursprüngliche Anspruch war es, nachhaltiges Investieren für eine breitere Zielgruppe zugänglich zu machen. Die App mit Fokus auf Nachhaltigkeit bot unter anderem den Handel mit Fractional Shares an und setzte auf ein transparentes Preismodell mit einer Pauschalgebühr von 0.49 Prozent. Im Vergleich zum Schweizer Markt ist der Preis attraktiv, im deutschen Markt bewegt er sich auf konkurrenzfähigem Niveau.

Ähnlich wie bei Radicant zeigte sich, dass der Fokus auf Anlagen und Nachhaltigkeit als zentrales Verkaufsargument an Relevanz verlor. Dies führte zu einer strategischen Neupositionierung – sowohl in der Kommunikation als auch im Produktsortiment. 2023 lancierte willbe Tagesgeldkonten in Euro, US-Dollar und Schweizer Franken – bewusst ohne klassischen Zahlungsverkehr. Dieses Angebot traf den Nerv der Zeit: Die Nachfrage übertraf die Erwartungen deutlich. Einige Kundinnen und Kunden nutzten das Tagesgeld nicht dabei nicht nur als Einstieg, sondern tätigten in der Folge auch weitere Investitionen.

Mit dem Rückgang der Zinsen verlor das Tagesgeld jedoch an Attraktivität. Während Bestandskunden der Plattform treu blieben, flaute das Neugeschäft merklich ab. Darauf reagierte willbe mit der Einführung von Festgeldangeboten – ein logischer nächster Schritt angesichts des Kundenbedarfs an stabileren Anlageformen. Diese Produkte, mit Laufzeiten von einem Monat bis zu zehn Jahren, wurden im Juli 2024 lanciert.

So wird das Angebot von willbe bislang genutzt

Rund 70 Prozent der Kundinnen und Kunden stammen aktuell aus Deutschland, wo auch der Grossteil der Marketingaktivitäten stattfindet. 21 Prozent der Kundschaft ist in der Schweiz wohnhaft. Die restlichen 9 Prozent der Kundinnen und Kunden stammen aus Liechtenstein und Österreich. Deutsche Kundinnen und Kunden weisen im Durchschnitt um 30 Prozent tiefere Volumina auf als die Schweizer Kundschaft.

Wenig überraschend erfolgt die Nutzung fast ausschliesslich mobil. 96 Prozent der Kundinnen und Kunden greifen über die App auf willbe zu, nur 4 Prozent nutzen den Desktop-Zugang. Das bestätigt die klare Ausrichtung auf eine mobile-first-Strategie.

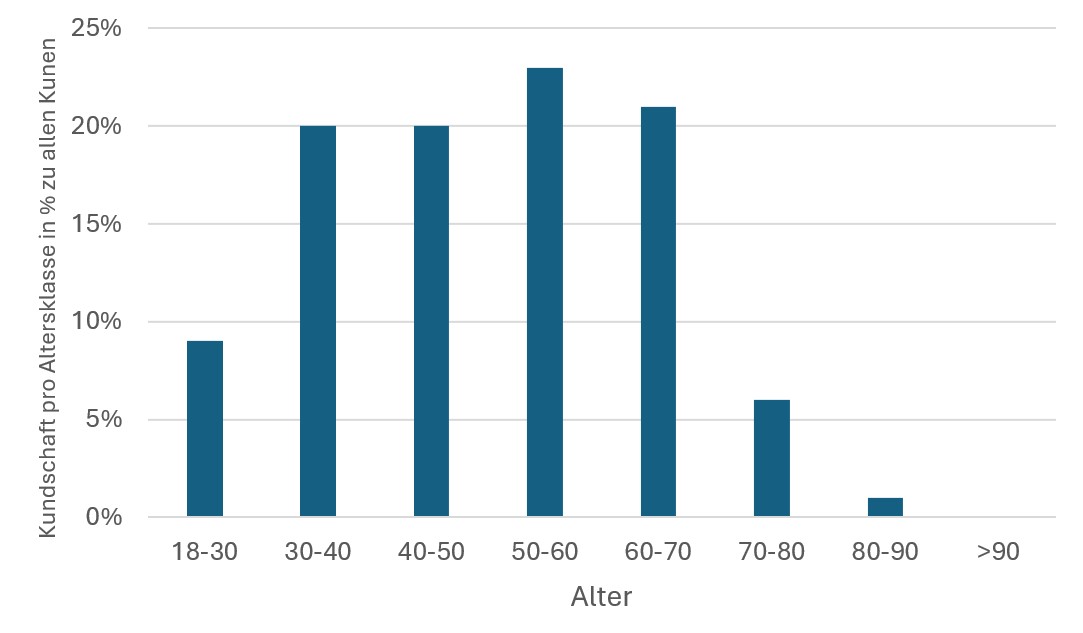

Ein Blick auf die Altersstruktur der Kundinnen und Kunden von willbe zeigt, dass der überwiegende Teil der Kundschaft zwischen 30 und 70 Jahre alt ist (vgl. Abbildung 1). Rund 85 Prozent aller Nutzerinnen und Nutzer fallen in diese Altersspanne. Die bedeutendste Gruppe stellen die 50- bis 60-Jährigen (ca. 23 %), gefolgt von der Gruppe der 60–70-jährigen (ca. 21 %) sowie den 30–50 Jahre (jeweils ca. 20 %).

Auffällig gering vertreten ist hingegen die jüngere Zielgruppe: Die 18- bis 30-Jährigen machen weniger als 10 Prozent der Kundschaft aus. Auch Menschen über 70 sind deutlich unterrepräsentiert – insbesondere angesichts des demografischen Gewichts älterer Menschen in der Gesamtbevölkerung.

Diese Verteilung legt nahe, dass willbe insbesondere Menschen anspricht, die sich aktiv mit Vermögensaufbau, Vorsorge und stabiler Geldanlage beschäftigen – typischerweise also Erwerbstätige in ihrer Sparphase sowie Personen kurz vor oder nach dem Übergang in den Ruhestand. Dass die jüngere Zielgruppe (18–30 Jahre) noch deutlich unterrepräsentiert ist, dürfte unter anderem daran liegen, dass in dieser Lebensphase andere Themen – wie Ausbildung, Berufseinstieg oder Konsum – im Vordergrund stehen und die Sparquote oft geringer ist. Mit der tiefen Einstiegshürde oder auch den Fondsparplänen hätte man aber auch für diese Gruppe ein Angebot.

Insgesamt zeigt die Altersverteilung: willbe erreicht eine zentrale Zielgruppe mit hoher Finanzaffinität, aber es gibt noch Raum, um jüngere Menschen und die sehr vermögenden älteren Jahrgänge gezielter anzusprechen.

Abbildung 1: Altersverteilung Kundschaft willbe

In Bezug auf die Produktnutzung zeigt sich, dass das Cash-Produkt mit Abstand am häufigsten genutzt wird und als klares Einstiegsprodukt dient. Eine breitere Nutzung weiterer Angebote – insbesondere Anlagen («Invest») und Festgelder – erfolgt bislang nur durch eine Minderheit der Kundinnen und Kunden. Lediglich rund fünf Prozent nutzen derzeit drei oder mehr verschiedene Produkte.

Das Wachstum von willbe verlief in den ersten Jahren positiv, aber nicht immer linear. Nach hohen prozentualen Wachstumsquoten im Jahr 2023, ist man im 2024 um 120 Prozent (Anzahl Kunden) respektive um 125 Prozent (Assets under Management) gewachsen. Im laufenden Jahr 2025 (bis Ende April) liegt der Zuwachs bei 14 % (Anzahl Kunden), In den letzten Wochen hat das Wachstum dank regem Kundeninteresse für das neu lancierte Gold-Angebot wieder spürbar angezogen.

Auch wenn die Entwicklung von willbe nicht immer linear verlief, zeigt man sich bei der LLB insgesamt zufrieden mit dem bisher Erreichten. Der Net Promoter Score (NPS) liegt bei 46 – ein starker Wert für eine junge Plattform. Das Wachstum war zuletzt etwas verhaltener, auch weil zwischenzeitlich einige zentrale Produkte fehlten. Doch die Weichen sind gestellt: Das Angebot wurde kürzlich erweitert – Gold, Sparen, Anlegen – mit dem Ziel, Kundinnen und Kunden eine ganzheitliche Lösung ohne Zahlungsverkehr, aber mit Fokus auf Vermögensbildung zu bieten.

Neu im Angebot: Digital in echtes Gold investieren und Sparpläne

So wurde erst kürzlich (Mitte Mai) willbe Gold eingeführt – ein physisches Goldprodukt mit eigener Verwahrung in Liechtenstein durch die LLB. Interessierte können ein Golddepot eröffnen und in Anteile an physischen Goldbarren investieren. Kauf und Verkauf erfolgen direkt in der App und sind ab einem Gramm bis zu einem Kilogramm pro Transaktion (maximal EUR/CHF 100’000) und in flexibler Stückelung möglich. Preislich scheint das Angebot attraktiv: willbe bietet Gold zum aktuellen Börsenpreis an und verrechnet dafür einen Spread von 0.5 Prozent. Darüber hinaus fallen keine Transaktionskosten an, weder beim Kauf noch beim Verkauf. Ab dem 1. Januar 2026 wird jedoch zudem eine jährliche Lagergebühr von 0.5 Prozent erhoben. Ich finde dies ein spannendes Produkt und hatte schon früher über ein ähnliches Produkt von UBS auf diesem Blog geschrieben.

Seit Juni bietet willbe zudem ein weiteres Angebot an ETF- und Fondslösungen an. Alle Anlagelösungen können als Sparplan abgeschlossen oder ab einer Anlagesumme von EUR/CHF 100 investiert werden. Unter den Produkten befinden sich sowohl hauseigene Lösungen als auch solche von Drittanbietern.

Fazit

Eine digitale App für Investitionen hat es im hart umkämpften Anlagemarkt nicht leicht – das haben bereits andere Anbieter erfahren müssen. Dabei liegen die Vorteile für digital affine Personen, die ihr Vermögen aufbauen wollen, grundsätzlich auf der Hand.

Der ursprüngliche Fokus von willbe auf nachhaltiges Investieren hat sich zudem nicht als entscheidender Erfolgsfaktor erwiesen. Inzwischen ist man auch in der Markenkommunikation von dieser Storyline abgerückt.

Die Positionierung verschiebt sich zunehmend von „Nachhaltigkeit“ im engeren Sinn hin zu den breiteren Themen „Stabilität“ und „Sicherheit“. Nachhaltige Produkte bleiben zwar Teil des Angebots, stehen aber nicht mehr im Zentrum. Stattdessen rücken Anwendungsfälle wie Sparen und Anlegen stärker in den Vordergrund – in einer Sprache, die weniger ideologisch und näher am konkreten Kundenbedürfnis ist.

Die bisherigen Erfahrungen mit willbe zeigen: Die Conversion über Tages- und Festgelder funktioniert besser als über reine Investmentangebote. Der Einstieg über Sparprodukte scheint für viele Kundinnen und Kunden der geeignetere Zugang zu sein – mit positiver Spillover-Wirkung auf weitere Produkte. Auch das neu lancierte Goldprodukt stellt aus meiner Sicht eine sinnvolle Ergänzung des Angebots dar – ein Produkt, das durchaus auch für andere Banken als digitales Angebot interessant wäre.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.