29. September 2025

UBS key4 insights: Zwei Jahre Data Driven Banking im Praxistest

UBS key4 insights ist für mich derzeit eines der spannenderen Experimente im Bereich Data Driven Banking in der Schweiz. Vor zwei Jahren wurde das Feature mit der Absicht ein «Next Generation» PFM zu lancieren, eingeführt – mit dem Anspruch, Kundinnen und Kunden nicht nur Kontoinformationen zu liefern, sondern ihnen durch datengetriebene Analysen und personalisierte Hinweise einen Mehrwert zu bieten. Doch wie hat sich das Angebot seit dem Start entwickelt? Wer nutzt es tatsächlich? Und lohnt sich der Ansatz auch aus Bankensicht? Ich habe direkt bei UBS nachgefragt, welche Erfahrungen nach zwei Jahren vorliegen, wie gross die Akzeptanz bei den Kundinnen und Kunden ist und welche Funktionen besonders beliebt sind.

Vor rund zwei Jahren wurde mit UBS key4 insights ein neuartiger Ansatz im Bereich des Personal Finance Managements (PFM) vorgestellt – ich hatte in meinem Blog-Artikel von September 2023 darüber berichtet. Im Zentrum stand die Idee, Kundinnen und Kunden nicht nur Kontoinformationen bereitzustellen, sondern ihnen durch datengetriebene Analysen und personalisierte Hinweise einen besseren Überblick über ihre Finanzen zu ermöglichen. Der Ansatz lässt sich in den breiteren Trend des „data-driven banking“ einordnen, bei dem Banken ihre Rolle und ihren Beratungsservice zunehmend erweitern und digitale Kanäle nutzen, um für Kundinnen und Kunden individuellere und daher relevantere Informationen bereitzustellen. Dieses neue Angebot hat für UBS eine hohe Bedeutung, was sich in der prominenten Platzierung direkt auf dem Homescreen der Nutzerinnen und Nutzer zeigt.

Zwei Jahre nach dem Start hat sich das Angebot bei UBS deutlich weiterentwickelt. Besonders interessant ist nun die Frage, wie die Lösung von den Kundinnen und Kunden angenommen wird, welche Funktionen sich in der Nutzung hervortun und welche Rückmeldungen sich aus der bisherigen Anwendung ableiten lassen.

Umfang und Nutzung von UBS key4 insights

Heute umfasst UBS key4 insights rund 70 unterschiedliche, stark personalisierte Hinweise – mehr als doppelt so viele wie noch 2023. Pro Monat werden über 3.5 Millionen sogenannte «Insights» generiert (siehe weiter unten für konkrete Beispiele). Gemäss Angaben von UBS, werden die verschiedenen Insights dabei breit genutzt: Rund ein Drittel der aktiven Retailkunden verwendet die Funktion regelmässig (heisst: Kundinnen und Kunden, die mind. mit einem Insight je Monat interagieren). Bei internationalen Banken mit vergleichbaren Lösungen liegen die Quoten laut Anbietern bei 20 bis 50 Prozent. Mit gut 35 Prozent liegen die Werte bei UBS über meinen Erwartungen.

Die Platzierung auf dem Home Screen der Mobile Banking App dürfte ein wesentlicher Faktor für die hohe Sichtbarkeit sein. Jede Insight kann zudem direkt bewertet werden – eine Funktion, die zu mehreren tausend Rückmeldungen pro Monat führt. Die Bewertung liegt im Durchschnitt bei 4.5 von 5 Sternen (bei rund 10’000 Ratings), wobei rund 80 Prozent aller Rückmeldungen die Höchstnote vergeben. Das durchschnittliche Rating hat sich zudem zwischen Januar 2024 und Juli 2025 weiter erhöht. Auffällig ist auch die grosse Zahl persönlicher Kommentare – ein Hinweis darauf, dass digitale Personalisierung emotionale Nähe schaffen kann.

Beliebte Funktionen

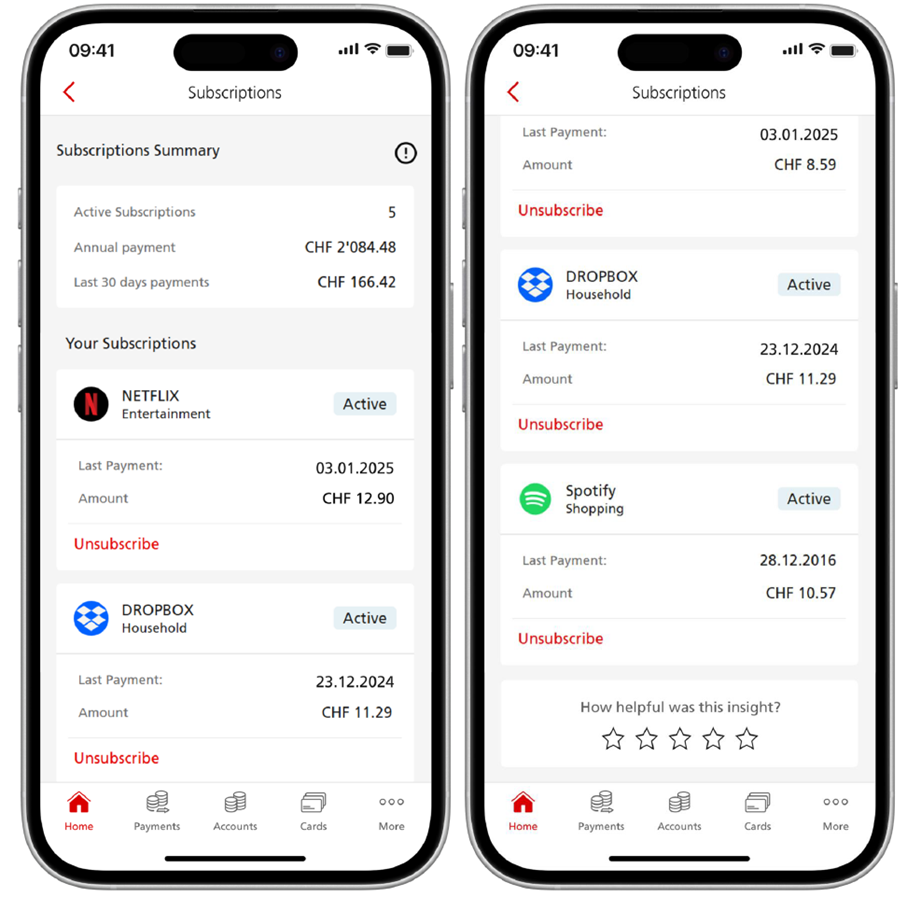

Im Zentrum stehen nach wie vor die klassischen Budgetfunktionen wie Income & Expenses oder Budget Tracker. Auch Benachrichtigungen mit direktem Bezug zum Zahlungsverkehr (z.B. doppelte Kartenbelastungen, Rückerstattungen, neue Händler) stossen auf Interesse. Stark nachgefragt sind aber auch neue Funktionen wie der erst im Sommer 2025 eingeführte Subscription Tracker, der automatisch laufende Abonnements identifiziert (vgl. Abbildung 1) – ein Element, das sich auch bei deutschen Sparkassen einer grossen Beliebtheit erfreut.

Abbildung 1: Subscription Tracker bei UBS

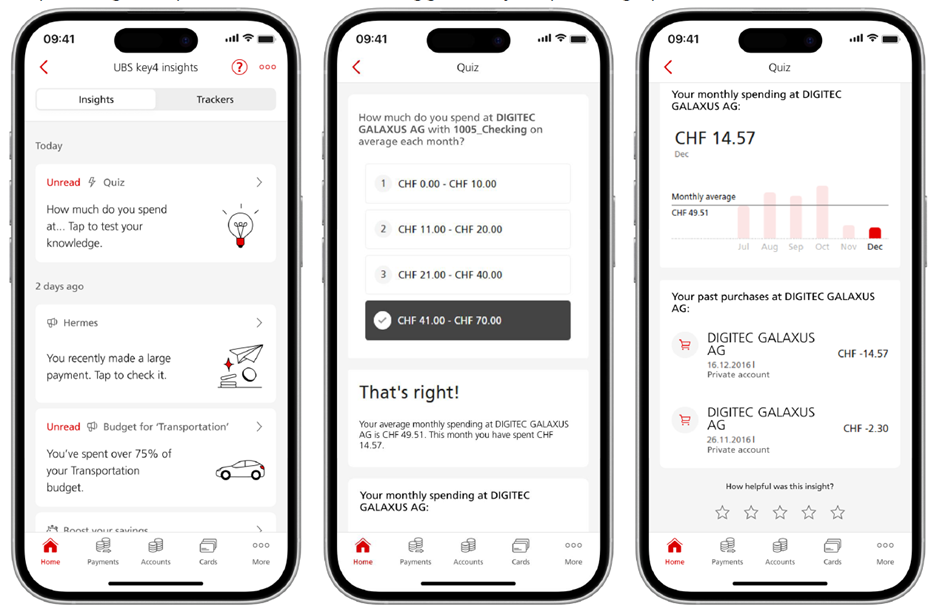

Daneben gehören – für mich wenig überraschend – die Quiz-Formate zu den meistgenutzten Angeboten. Es gibt derzeit sieben verschiedene Quiz-Typen, die Themen wie Betrugserkennung, Sparverhalten oder Ausgabenanalysen abbilden. Besonders Quiz zu Ausgaben und Abonnements erzielen hohe Werte, da sie direkt an das individuelle Ausgabeverhalten anknüpfen. Durch die personalisierten Auslösekriterien («Wieviel gibst Du im Schnitt bei Galaxus Digitec pro Monat aus»?) fühlen sich viele Personen abgeholt und werden neugierig in Bezug auf ihr Ausgabe- oder Sparverhalten (vgl. Abbildung 2). Ein spezielles Beispiel ist der Fraud Quiz, der nicht nur Sicherheitswissen vermittelt, sondern laut Rückmeldungen auch für konkrete Tipps geschätzt wird.

Abbildung 2: Personalisierte Quiz bei UBS

Ein eher gemischtes Feedback hat UBS dagegen bisher auf ihren (optionalen) CO₂-Tracker erhalten. Einige Kundinnen und Kunden schätzen die Möglichkeit, ihren CO₂-Fussabdruck zu überwachen und Tipps zu erhalten. Andere lehnen diese Funktion in einer Banking-App ab oder kritisieren die Ungenauigkeit der Angaben, da es bisher in der Nachhaltigkeitsindustrie keine Lösung gibt, um die CO2-Emissionen gezielter zu verfolgen.

Nutzerprofile

Das Angebot steht in der Zwischenzeit allen UBS-Retailkunden in der Schweiz zur Verfügung. Sobald die Übertragung der ehemaligen Credit Suisse-Kundenbeziehungen und -produkte erfolgt ist, erhalten später auch diese Kundinnen und Kunden Zugriff auf das gesamte Produkteuniversum und somit auch auf key4 insights. Der Rollout für die Schweizer Wealth-Management-Kundschaft ist auf Anfang 2026 geplant.

Die Nutzung verteilt sich relativ gleichmässig zwischen Männern und Frauen. Die Kernzielgruppe liegt zwischen 20 und 59 Jahren, aber auch rund 15 Prozent der über 60-Jährigen verwendet die Funktion.

Sales, Up- und Cross-Selling – ist key4 insights ein Business Case?

UBS erwartet, dass sich der Business Case von key4 insights mittelfristig bis langfristig auszahlen wird. Zwar steht im Vordergrund, Kundinnen und Kunden mit relevanten, informativen Inhalten zu versorgen, doch eröffnen sich zugleich gezielte Cross- und Upselling-Potenziale. Der Grundsatz lautet dabei aber, dass produktspezifische Empfehlungen nur einen kleineren Teil der Insights ausmachen sollen. Damit wird sichergestellt, dass Kundinnen und Kunden nicht mit Verkaufsbotschaften überhäuft werden und ein ausgewogenes Verhältnis zwischen informativen und vertrieblich orientierten Inhalten gewahrt bleibt. Empfehlungen werden vor allem dann eingeblendet, wenn sie zur individuellen Situation passen. So erhalten beispielsweise nur Kundinnen und Kunden mit stabilen Kontosalden und regelmässigen Überschüssen Hinweise auf Spar- oder Anlageprodukte. Wer bereits regelmässig internationale Zahlungen über Drittanbieter wie Revolut oder Wise abwickelt, kann gezielt auf UBS key4 FX aufmerksam gemacht werden. Auch Bonuszahlungen oder bestehende Einzahlungen in die Säule 3a können Auslöser für spezifische Spar- und Anlagevorschläge sein. Damit entwickelt sich key4 insights zu einem Instrument, das Kundennutzen mit klaren Ertragschancen verbindet.

Die Zurückhaltung beim Ausspielen von Verkaufsbotschaften und die interaktive, datengestützte Ansprache machen aus meiner Sicht Sinn. Anstelle klassischer Werbung werden Quiz, personalisierte Übersichten von Transaktionen oder Vergleichsrechnungen eingesetzt, die konkret aufzeigen, wie viel aktuell gespart wird und welches zusätzliche Potenzial durch den Einsatz eines UBS-Produkts realisierbar wäre. Solche Formate erzielen deutlich höhere Interaktionsraten als traditionelle Werbung, erhöhen die Glaubwürdigkeit des Tools und erweisen sich insgesamt als wirksamer. Die personalisierten «Sales-Leads», wenn sie ausgespielt werden, funktionieren gemäss UBS-Angaben sehr gut. Sie erzielen vergleichbare Engagement-Raten wie reguläre Insights bei key4. Entsprechend generieren sie im Schnitt mehr als doppelt so viele Klicks auf die Call-to-Action-Buttons wie herkömmliche Anzeigen – je nach Thema und Insight können die Klickraten sogar bis zu siebenmal höher liegen. Dass sich dieser Ansatz auszahlt, liegt nicht zuletzt daran, dass die Hinweise direkt auf den eigenen Daten basieren und damit eine wesentlich höhere Relevanz besitzen als klassische Werbeformate.

Gleichwohl wurde UBS key4 insights nicht primär als Vertriebsinstrument konzipiert, sondern als Weiterentwicklung des Personal Finance Managements. Es ging darum, ein bestehendes PFM-Tool nicht einfach zu ersetzen oder wegzulassen, sondern die Interaktion mit den Kundinnen und Kunden auf ein neues Niveau zu heben. Die Idee der „digestible nuggets“ – kleine, leicht verständliche und personalisierte Informationsbausteine – sowie die Möglichkeit, dadurch eine persönliche Verbindung zu schaffen, bilden den eigentlichen Kern des Ansatzes. Der Mehrwert zeigt sich dabei vor allem in gesteigerter Kundeninteraktion, einer Stärkung der Kundenbindung und – last but not least – auch in einer höheren Effektivität vertrieblich relevanter Hinweise.

Fazit

Die bisherigen Rückmeldungen zeigen, dass UBS key4 insights nicht als anonyme PFM-Funktion wahrgenommen wird, sondern als persönlicher Begleiter im Finanzalltag eine Rolle einnehmen kann. Die klare Nutzerführung trägt dazu bei, dass die Inhalte als leicht konsumierbare «Informations-Häppchen» von rund 35 Prozent der aktiven UBS Kundinnen und Kunden regelmässig genutzt wird – eine aus meiner Sicht überraschend hohe Zahl.

Die hohe Interaktionsrate und auch die Vielzahl an persönlichen Kommentaren deuten darauf hin, dass digitale Hyper-Personalisierung die Kundennähe tatsächlich stärken kann. Gleichzeitig zeigen die bisherigen Entwicklungen auf, dass Personal Finance Management in dieser Form als sichtbares Kernstück im Mobile Banking besser funktioniert als ein irgendwo im E-Banking oder Mobile Banking versteckter Ein- und Ausgabentracker. Damit wird PFM zu einem Instrument, das Kundeninteraktion, Bindung und – in vorsichtiger Dosierung – auch Produkthinweise miteinander verbindet.

Im Schweizer Markt ist UBS mit diesem Ansatz nach meinem Wissensstand bislang alleiniger Vorreiter. Allerdings weiss ich von mindestens einer weiteren Bank, dass sie an einem ähnlichen Angebot arbeitet. Entsprechend bleibt es spannend, ob weitere Institute folgen, ob die Nutzungsquoten auch langfristig hoch bleiben und ob das Gleichgewicht zwischen Information und Vertrieb gewahrt werden kann.

PS: Themen wie Data-Driven Banking, AI-Projekte und digitale Transformation vertiefen wir auch in unserem CAS Digital and AI Transformation in Banking. Neben Praxisbeispielen aus der Schweiz bieten wir spannende internationale Einblicke – etwa auf unserem Study Trip nach London. Bei Fragen können Sie sich gerne bei mir oder meinem Kollegen Prof. Dr. Nils Hafner melden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.