13. Oktober 2025

Raiffeisen und das Anlagegeschäft: Depotvolumen im Zeit- und Kantonsvergleich

Raiffeisen erzielt nach wie vor rund drei Viertel ihrer Erträge aus dem Zinsdifferenzgeschäft. Gleichzeitig verzeichnet die Bankengruppe in den letzten Jahren ein deutliches Wachstum bei den Depotvolumen. Im Marktvergleich bleiben diese Volumen jedoch weiterhin auf tiefem Niveau – der Marktanteil ist noch immer gering. Unsere Analyse zeigt nicht nur die zeitliche Entwicklung, sondern auch deutliche Unterschiede zwischen den Kantonen. Besonders in der Innerschweiz fallen die Werte überraschend hoch aus, während in einigen bevölkerungsreichen Regionen noch deutliches Aufholpotenzial besteht.

Das Geschäftsmodell von Raiffeisen ist traditionell stark vom Zinsdifferenzgeschäft geprägt. Die letzten Jahre mit zuerst steigenden und danach wieder sinkenden Zinsen haben verdeutlicht, wie stark die Erträge kurzfristig von der Zinsentwicklung abhängen. Zuerst führten die steigenden Zinsen zu einem kräftigen Gewinnschub, inzwischen sorgen sinkende Zinsen wieder für Gegenwind. Dazu kommt, dass Wachstum im Kreditgeschäft stets eine entsprechende Eigenkapitalbasis erfordert – und Eigenkapital ist bei vielen Banken ein knappes Gut. Gleichzeitig braucht es genügend Kundengelder und Liquidität, um das Wachstum finanzieren zu können und regulatorische Anforderungen zu erfüllen. Diese Volatilität macht sichtbar, dass allein auf das Zinsdifferenzgeschäft zu setzen, strategisch riskant bleibt.

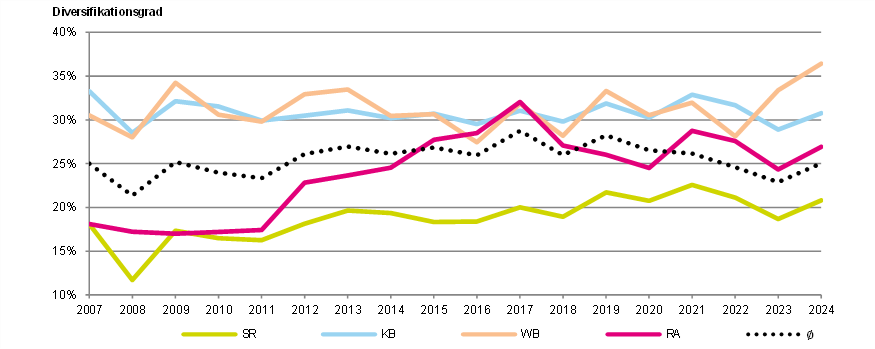

Bei der Raiffeisen-Gruppe stammen derzeit noch immer rund 75 Prozent der Erträge aus dem Zinsdifferenzgeschäft. Entsprechend ist es (auch) für Raiffeisen wichtig, die Ertragsbasis weiter zu diversifizieren und das zinsindifferente Geschäft auszubauen. Besonders das Anlagegeschäft spielt dabei eine zentrale Rolle. Es bietet nicht nur wiederkehrende Erträge durch Gebühren und Kommissionen, sondern stärkt auch die Kundenbindung, indem Kundinnen und Kunden ihre Bank verstärkt als Partnerin für den langfristigen Vermögensaufbau wahrnehmen. Wie die Abbildung 1 zeigt, hat sich die Ertragsdiversifikation bei Raiffeisen in den letzten Jahren auch aufgrund des weiterhin hohen Wachstums im zinsdifferenten Geschäft nicht merklich verbessert (der Diversifikationsgrad misst den Anteil des zinsindifferenten Geschäfts am Betriebserfolg. Die Kennzahl zeigt somit, wie viel Prozent des ausgewiesenen Erfolgs ausserhalb des Zinsgeschäftes generiert wird).

Abbildung 1: Diversifikationsgrad nach Bankengruppen, 2007 – 2024 (Daten: Geschäftsberichte der Retailbanken, IFZ Retail Banking-Studie)

Ein aufschlussreicher Indikator für die Bedeutung des Anlagegeschäfts ist das Depotvolumen. Es verdeutlicht, in welchem Ausmass Kundengelder im Wertschriftengeschäft investiert sind – und damit auch, wie erfolgreich eine Bank darin ist, ihre Kundschaft vom reinen Spar- und Hypothekargeschäft zu Anlageprodukten zu bewegen. Die Analyse der Depotvolumen bei Raiffeisen erlaubt daher nicht nur einen Blick auf das aktuelle Wachstum, sondern auch auf die strategische Positionierung der Gruppe im Wettbewerb mit anderen Banken.

Entwicklung des Depotvolumens bei Raiffeisen

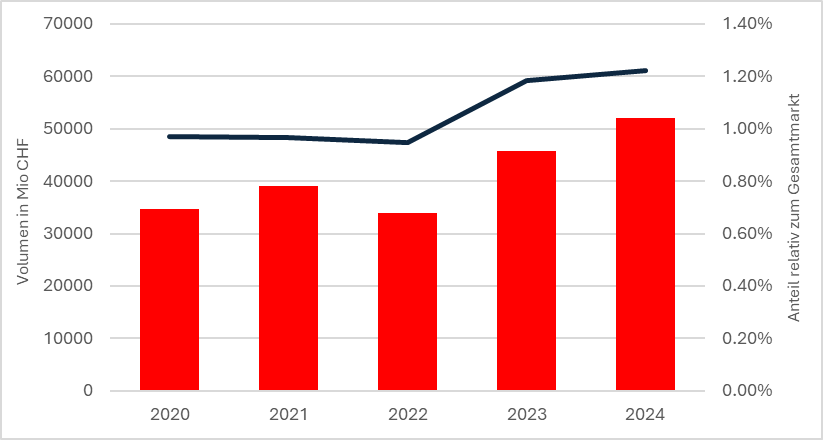

Die Entwicklung des Depotvolumens bei Raiffeisen zeigt über die vergangenen Jahre hinweg einen klaren Aufwärtstrend – mit der Ausnahme des schwachen Börsenjahres 2022. Im Jahr 2024 wurde mit rund CHF 52 Milliarden ein neuer Höchstwert erreicht. Dennoch bleibt Raiffeisen im Marktvergleich nach wie vor auf tiefem Niveau positioniert: Gemessen an den Wertschriftenbeständen in Kundendepots von inländischen Depotinhabern (Datenquelle: SNB) liegt der Anteil aktuell bei 1.2 % des gesamten Schweizer Depotmarkts. Zum Vergleich: Die Luzerner Kantonalbank verwaltete per Ende 2024 Kundenvermögen (Assets under Management, exklusive Doppelzählungen) in der Höhe von CHF 39.5 Milliarden (Quelle: LUKB). Noch deutlicher fällt der Abstand zur Zürcher Kantonalbank aus, die – ohne Berücksichtigung von Custody-Volumen – auf ein verwaltetes Vermögen von CHF 363 Milliarden kam (Quelle: ZKB).

Der Marktanteil von Raiffeisen ist damit zwar nach wie vor gering, die Tendenz jedoch positiv: Raiffeisen gelingt es, im Anlagegeschäft nicht nur in absoluten Zahlen, sondern auch relativ zum Gesamtmarkt langsam an Gewicht zu gewinnen (vgl. Abbildung 2). In den vergangenen fünf Jahren hat das Depotvolumen spürbar zugelegt. Betrug es im Jahr 2020 noch CHF 34.6 Milliarden, so liegt es inzwischen bei rund CHF 52 Milliarden – ein Anstieg um gut 50 Prozent.

Abbildung 2: Entwicklung des Depotvolumens (linke Achse) und Marktanteil am Gesamtmarkt (rechte Achse), 2020–2024 (Quellen: Raiffeisen, SNB)

Regionale Unterschiede im Depotvolumen bei Raiffeisenbanken sind gross

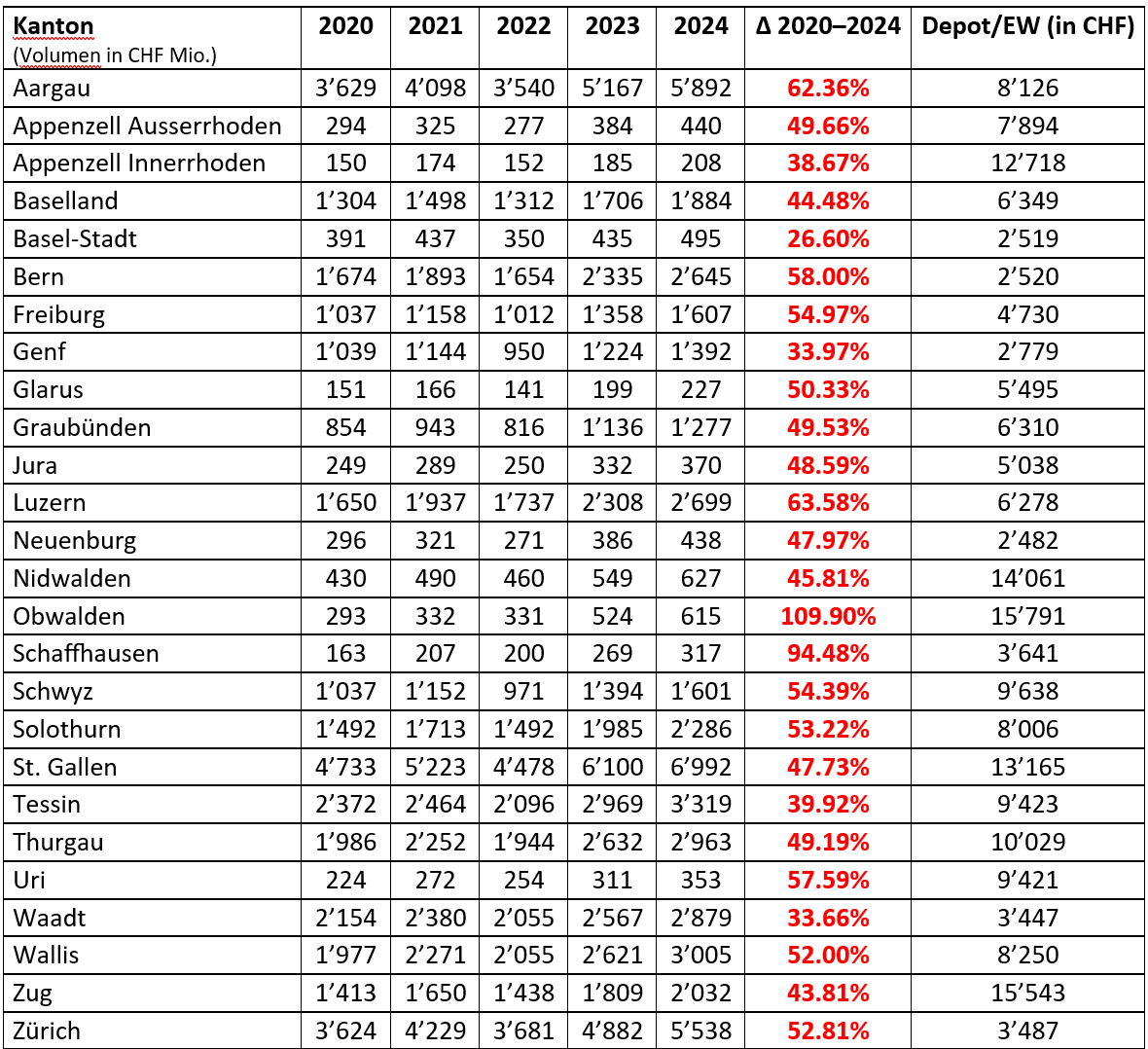

Die Entwicklung des Depotvolumens zeigt kantonal deutliche Unterschiede (siehe Tabelle 1). Während fast alle Kantone seit 2020 Wachstum verzeichnen, variiert das Ausmass erheblich. Bei einem durchschnittlichen Wachstum von gut 50% zwischen 2020 und 2024 fallen folgende Entwicklungen speziell auf:

- Starkes Wachstum: Besonders stark legten die Kantone Obwalden (+110 %), Schaffhausen (+94 %), Luzern (+64%) und Aargau (+62%) zu. Bei gewissen Kantonen spielt hier aber sicherlich auch der Basiseffekt eine wichtige Rolle (z.B. Schaffhausen hat sich von sehr tiefem Niveau auf tiefes Niveau entwickelt).

- Schwächeres Wachstum: Auf der anderen Seite fällt die Entwicklung in Basel-Stadt (+27 %), Waadt (+34 %), Genf (+34 %) und Appenzell Innerrhoden (+39%) vergleichsweise tief aus.

Noch deutlicher wird das Bild beim Depotvolumen pro Einwohner:

- Spitzenreiter sind die Innerschweizer Kantone Obwalden (15’791 CHF/EW), Zug (15’543 CHF/EW) und Nidwalden (14’061 CHF/EW), gefolgt von St. Gallen (13’165 CHF/EW) und Appenzell Innerrhoden (12’718 CHF/EW).

- Am unteren Ende der Skala liegen die grossen Kantone Bern (2’520 CHF/EW), Genf (2779 CHF/EW) sowie Waadt (3’447 CHF/EW) und Zürich (3’487 CHF/EW). Tiefe Depotvolumina pro Einwohner verzeichnen zudem Basel-Stadt (2’519 CHF/EW) Neuenburg (2’482 CHF/EW) und Schaffhausen (CHF 3641/EW).

Die variierenden Volumina pro Einwohner spiegeln einerseits die unterschiedlich starke Verankerung von Raiffeisen wieder (siehe dazu auch unsere Analyse zum Hypothekargeschäft von Raiffeisen nach Kantonen). Andererseits unterscheiden sich auch die durchschnittlichen Anlagevolumen je nach Kanton (bspw. in Abhängigkeit zur wirtschaftlichen Stärke der Einwohner).

Tabelle 1: Depotvolumen Raiffeisen nach Kanton in CHF Millionen, 2020-2024 (Quellen: Raiffeisen, BFS)

Fazit

Für Raiffeisen ist es strategisch zentral, die Abhängigkeit vom Zinsengeschäft weiter zu reduzieren und das Anlagegeschäft – und damit auch das Depotvolumen – gezielt auszubauen. Die Entwicklung der Depotvolumen zeigt jedoch, dass die einzelnen Raiffeisenbanken dabei noch sehr unterschiedlich unterwegs sind – auch regional. In bevölkerungsreichen Kantonen wie Zürich, Bern oder Waadt sind die Depotvolumen zwar absolut hoch, pro Kopf jedoch eher bescheiden. Hier konnte sich Raiffeisen bislang weniger stark als Anlagebank positionieren – oder zeigt ganz generell noch Aufholbedarf hinsichtlich ihrer Bedeutung und Marktanteile als Gesamtbank.

In kleineren Kantonen, insbesondere in der Innerschweiz, sind die Depotvolumen pro Einwohner hingegen deutlich höher – ein Hinweis auf eine vergleichsweise wohlhabende Klientel und/oder eine starke lokale Verankerung im Anlagegeschäft.

Das Wachstum verläuft somit regional sehr unterschiedlich. Gleichzeitig wird sichtbar, wo die grössten Marktpotenziale für Raiffeisen liegen. Trotz der in den vergangenen Jahren eindrücklichen Wachstumszahlen bleibt Raiffeisen im gesamtschweizerischen Depotmarkt weiterhin ein kleiner Player. Der Wandel von einer auf Hypotheken und Sparprodukte fokussierten Bank hin zu einer breit aufgestellten Anlagebank gestaltet sich anspruchsvoll – und ist trotz erkennbarer Fortschritte noch längst nicht abgeschlossen.

Kommentare

2 Kommentare

Peter Sieber

13. Oktober 2025

Wurden in diesem Vergleich die Anlagevermögen von Privatpersonen verglichen oder auch institutionelle Gelder? Banken, welche nicht im institutionellen, kleinmargigen Asset Management tätig sind, werden hier wohl automatisch einen verhältnismässig kleinen Anteil am Gesamtkuchen haben.

Jochen Wölpert

13. Oktober 2025

Lieber Andi Habt Ihr auch eine marktbereinigte Depotbetrachtung des Anlagevolumens gemacht?

Danke für Ihren Kommentar, wir prüfen dies gerne.