11. November 2025

Regionalbanken und Sparkassen,

Weshalb so viele Personen in der Schweiz ihr Geld auf dem Konto belassen – und damit die Altersvorsorge vernachlässigen

In der Schweiz verzichten viele Personen auf die Chance höherer Renditen von Wertschriftenanlagen – meist aus Angst vor Verlusten oder wegen subjektiv wahrgenommener Einstiegshürden. Wer jedoch über Vermögen, Finanzwissen und Selbstvertrauen verfügt, investiert deutlich häufiger und vergrössert dadurch sein Vermögen weiter. Das Anlegen im freien Vermögen ist zentral für den langfristigen Vermögensaufbau und somit die Altersvorsorge. Die Studie "Anlegen und Vorsorgen - eine ganzheitliche Betrachtung" zeigt, dass viele damit erst spät oder gar nicht beginnen und sich auch erst spät mit ihrer finanziellen Vorsorge auseinandersetzen.

Wer schon Vermögen hat, macht noch mehr daraus

Der Anteil der Investoren und Investorinnen in Wertschriften liegt in der Schweizer Bevölkerung bei 52 Prozent (Anlagen im freien Vermögen, Säule 3a und Pensionskasse ausgeschlossen). Dieser Wert entspricht in etwa den Ergebnissen früherer Befragungen und bewegte sich in den letzten Jahren je nach Befragung zwischen 49 und 52 Prozent.

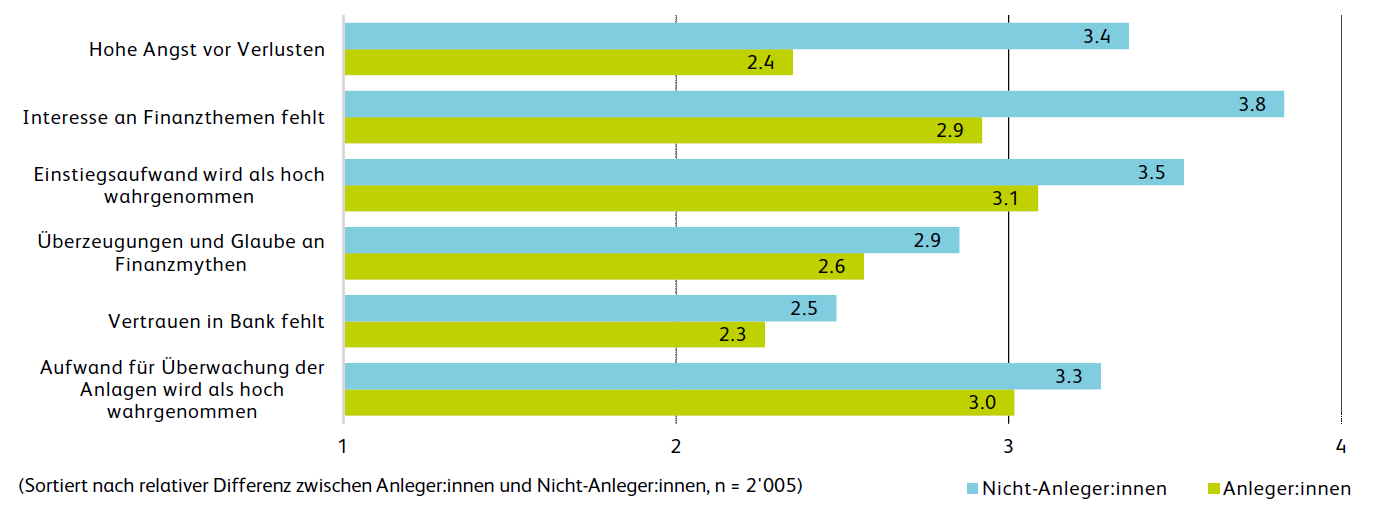

Der wichtigste Grund, weshalb Personen nicht anlegen, ist die Angst vor Verlusten. Ist eine Person sehr risikoavers, reduziert sich die Wahrscheinlichkeit für Wertschriftenanlagen um 37 Prozentpunkte. Daneben sind auch das Einkommen und Vermögen, das Interesse an Finanzthemen, das Finanzwissen sowie subjektive Einstiegshürden relevante Faktoren. Abbildung 1 zeigt sechs zentrale Einstiegshürden beim Anlegen: Die Angst vor Verlusten unterscheidet Anleger:innen deutlich von Nicht-Anleger:innen. Zudem haben Personen, die nicht anlegen, häufig das Gefühl, dass die Eröffnung eines Wertschriftendepots komplex und die Überwachung von Anlagen aufwendig ist.

Personen mit höherem Einkommen und Vermögen investieren häufiger als Personen mit geringerem Einkommen und Vermögen. Unter den Personen mit einem freien Vermögen von weniger als CHF 20’000 legt aktuell etwas weniger als ein Viertel an. Bei Personen mit einem Vermögen von mehr als CHF 250’000 beträgt der Anteil der Anleger:innen hingegen 83 Prozent.

Das Alter einer Person – und damit zusammenhängend der Lebenszyklus – haben einen grossen Einfluss darauf, ob in Wertschriften angelegt wird oder nicht. Tendenziell investieren ältere Generationen häufiger als jüngere. Innerhalb der Generation Z investieren 38 Prozent in Wertschriften. Am höchsten liegen die Werte bei den Babyboomern, welche zwischen 61 und 79 Jahren alt sind. Der Anteil der Anleger:innen in dieser Altersklasse beträgt 62 Prozent.

Zusammengefasst lässt sich somit festhalten: Wer über Vermögen und finanzielles Selbstvertrauen (Bildung, weniger Ängste, mehr Interesse) verfügt, investiert häufiger und vergrössert so sein Vermögen weiter.

«Pinke Produkte» für Frauen sind nicht die Lösung für den Gender Gap beim Anlegen

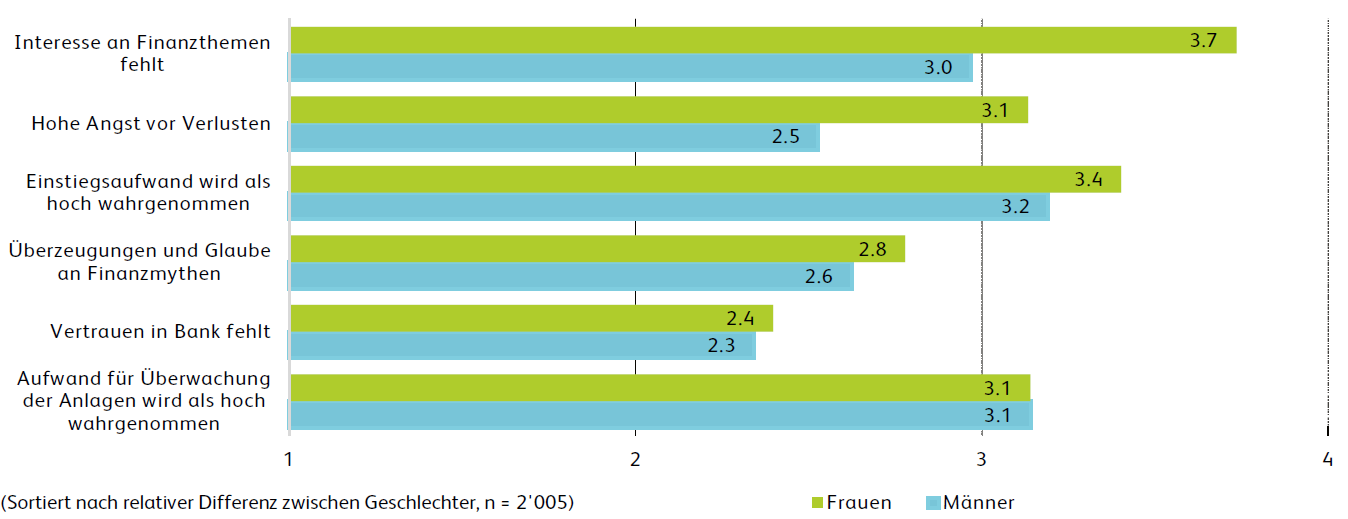

Unter den Männern legen rund sechs von zehn Personen an – bei den Frauen nur etwas mehr als vier von zehn. Doch der häufig zitierte Gender Gap beim Anlegen ist weniger ein Ausdruck des Geschlechts als vielmehr ein Ergebnis verschiedener Einstiegshürden. Insbesondere das Interesse, die Angst vor Verlusten und das Gefühl, dass Anlegen aufwendig ist, beeinflussen das Investitionsverhalten – und nicht das Geschlecht. Abbildung 2 zeigt die unterschiedliche Wahrnehmung von Investitionshürden von Frauen und Männern.

Wollen Finanzdienstleister mehr Frauen zum Anlegen motivieren, sollten sie nicht spezifische Produkte vermarkten, sondern vertieft auf die unterschiedliche Risikobereitschaft und die verschiedenen subjektiven Wahrnehmungen eingehen. Dazu gehört eine offene Kommunikation über Risiken, kombiniert mit verständlichen Beispielen zur langfristigen Wirkung von Diversifikation und Zinseszinseffekten sowie transparente und einfache Anlagelösungen. Davon profitiert die gesamte Kundschaft – unabhängig vom Geschlecht.

Die «Cash-Orientierung» vieler Personen ist eine verpasste Chance

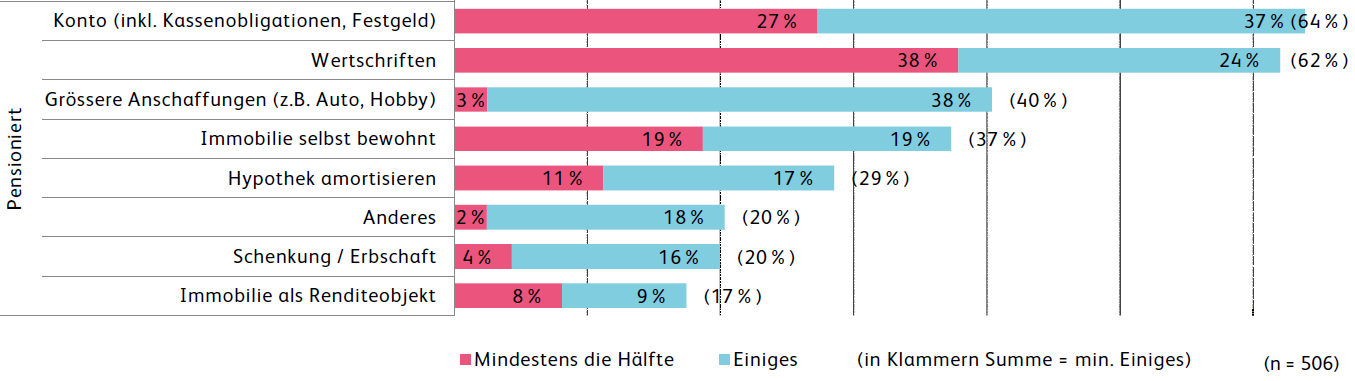

Viele Menschen halten bewusst grössere Bargeld- oder Kontobestände, weil sie dadurch Sicherheit, Flexibilität und Übersicht bewahren. Dieses Verhalten zeigt sich sowohl beim freien Vermögen als auch bei der gebundenen Selbstvorsorge in der Säule 3a sowie bei Kapitalauszahlungen aus der Pensionskasse. Unter den Pensionierten, die sich ihr Alterskapital aus der Pensionskasse ganz oder teilweise auszahlen liessen, legten 27 Prozent mindestens die Hälfte dieses Kapitals auf ein Konto (vgl. Abbildung 3). Dieses Verhalten ist zwar bei höherem Alter oder bei sehr tiefer Risikobereitschaft nachvollziehbar. Personen, die ihr Kapital ausschliesslich auf Konten halten und gänzlich auf Anlagen verzichten, vergeben langfristig jedoch die Chance auf höhere Erträge. Betroffen sind häufig Personen mit tieferem Bildungsgrad sowie geringem Einkommen und Vermögen.

Säule 3a als Einstiegsprodukt in die Welt des Anlegens und Vorsorgens – die Gen Z nutzt sie

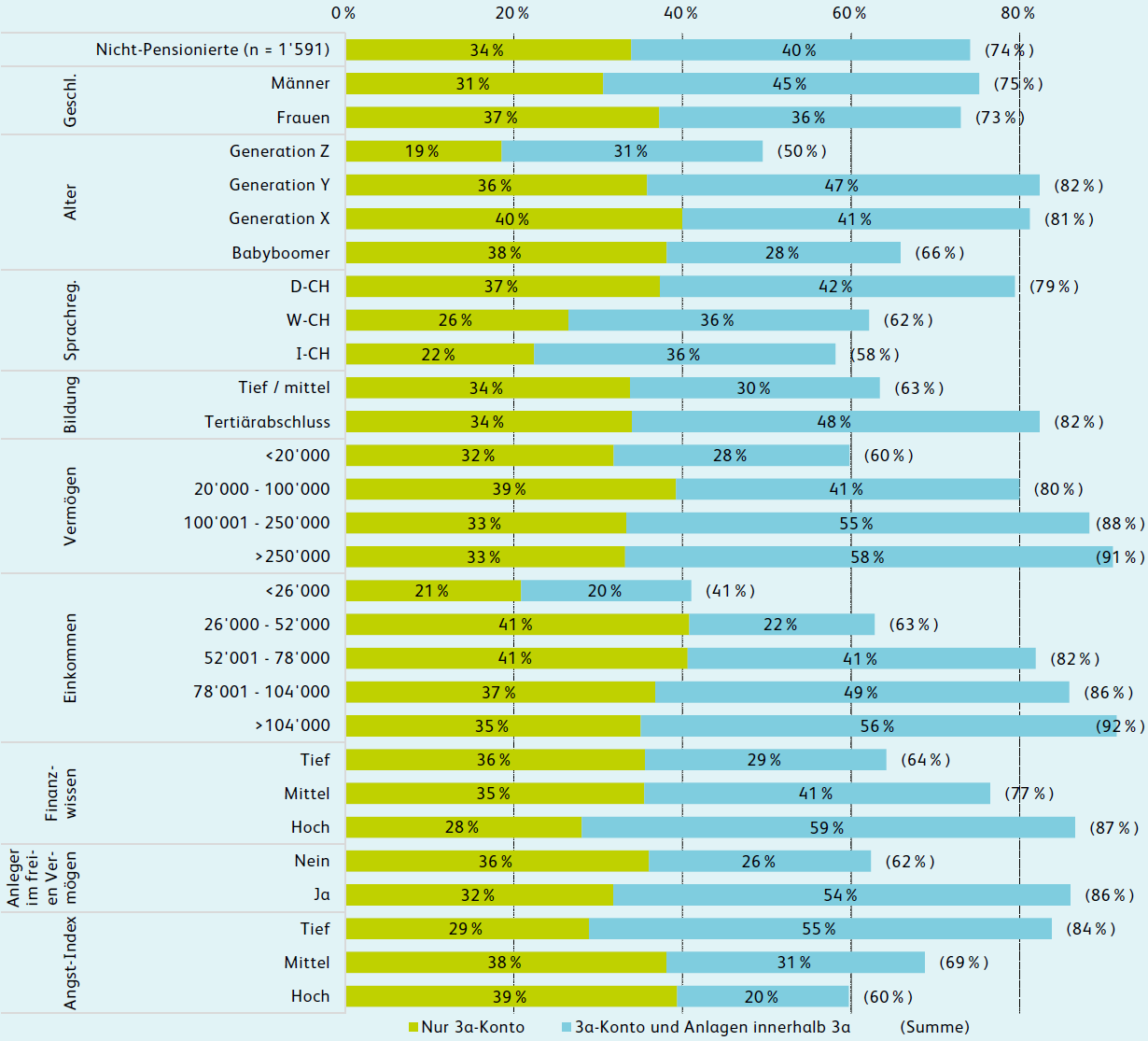

Die Säule 3a stellt für viele Menschen einen natürlichen Einstieg ins Anlegen und Vorsorgen dar. Sie bietet eine klar strukturierte Möglichkeit für den Vermögensaufbau, und der Anlageprozess ist in der Regel einfach und transparent gestaltet. In der Schweiz verfügen drei von vier Personen über eine Säule 3a (vgl. Abbildung 4). Zwar legen innerhalb der Säule 3a anteilsmässig etwa gleich viele Personen in Wertschriften an wie im freien Vermögen, bei der Generation Z liegt der Anteil der Investorinnen und Investoren in der Säule 3a aber bei 61 Prozent. Damit investiert diese Generation deutlich häufiger in Wertschriften innerhalb der Säule 3a als im freien Vermögen, wo lediglich 38 Prozent dieser Generation anlegen.

Rat wird oft nicht befolgt

Die Wahl der Bezugsform des Altersguthabens aus der Pensionskasse – als Rente, Kapital oder eine Kombination davon – ist komplex und bedingt zahlreiche Überlegungen zu steuerlichen Folgen, möglichen Hypothekarrückzahlungen sowie der aktuellen finanziellen Situation. Zudem stellt auch die Anlage grösserer Kapitalbezüge eine Herausforderung dar. Jede zweite bereits pensionierte Person liess sich zum Thema Pension beraten. 42 Prozent aller beratenen Personen setzten die erhaltenen Empfehlungen jedoch nur teilweise oder gar nicht um. Die Gründe für die Abweichungen von den gemachten Vorsorgeplänen sind ähnlich wie jene, weshalb Personen grundsätzlich nicht anlegen: Angst vor Verlusten, das Gefühl, dass die Überwachung von Anlagen aufwendig wäre, oder mangelndes Vertrauen in die Beratung.

Private Vorsorge wird für Banken zu einem strategisch zentralen Thema

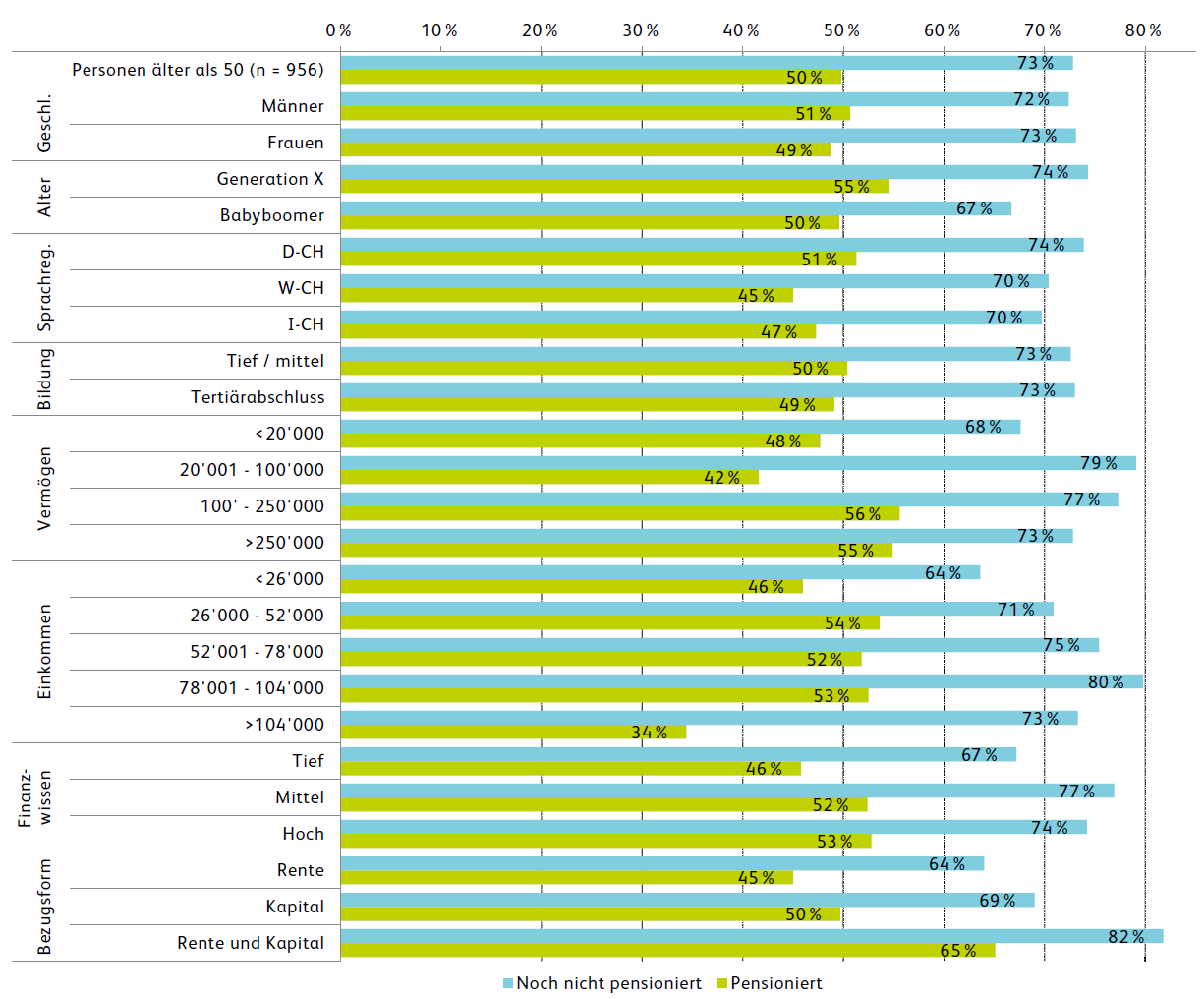

Fast zwei Drittel aller noch nicht pensionierten Personen in der Schweiz möchten künftig ihre Pensionskasse teilweise oder vollständig in Kapitalform beziehen. Personen mit hohem Einkommen und Bildungsgrad sowie geringerer Angst vor Verlusten planen besonders häufig, die Pensionskasse in Kapitalform zu beziehen. Sie schätzen die Möglichkeit, selbst Verantwortung zu übernehmen. Damit steigt auch das Bedürfnis nach Beratung. Wie Abbildung 5 zeigt, wollen sich künftig drei von vier Personen (welche noch nicht pensioniert sind) zum Thema Pension beraten lassen.

Für Banken ist das Vorsorge-Segment schon heute relevant – künftig wird es jedoch strategisch zentral: Der Bedarf an individueller Beratung und Anlagekonzepten wächst stark. Die Altersvorsorge vereint die Themen Sparen, Anlegen und finanzielle Planung im Ruhestand; sie muss daher ganzheitlich betrachtet und geplant werden. Bei der Vorsorge zählt zudem weiterhin der persönliche Kontakt. Solche Beratungen lassen sich nicht oder nur sehr eingeschränkt durch Online-Dienstleistungen und automatisierte Prozesse ersetzen.

Eine Zusammenfassung der Studie durch die Luzerner Kantonalbank finden Sie hier

Über die Studie

Die Studie «Vorsorgen und Anlegen – eine ganzheitliche Betrachtung» wurde vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern in Zusammenarbeit mit der Luzerner Kantonalbank durchgeführt. Befragt wurden 2’005 in der Schweiz wohnhafte Personen zwischen 18 und 79 Jahren. Die Erhebung erfolgte im Juli 2025 online und ist in Bezug auf Alter, Geschlecht, Bildung und Sprachregion repräsentativ. Die Studie verfolg vier Ziele:

- Analyse von Beratungsnachfrage bei Vorsorgeentscheiden sowie der Bezugsform von Altersguthaben aus der Pensionskasse.

- Ganzheitliche Betrachtung der Zusammenhänge zwischen Anlegen und Vorsorgen.

- Analyse der Gründe, weshalb Personen anlegen oder nicht.

- Analyse des Anlegens über Lebenszyklus hinweg im freien Vermögen, in der Säule 3a sowie zum Zeitpunkt von Kapitalauszahlungen von Pensionskassenguthaben.

Die Studie wird auch an der IFZ Retail Banking-Konferenz 2025 vorgestellt. Hier finden Sie weitere Informationen zur Konferenz. Und hier finden Sie das Anmeldeformular für die Konferenz (inkl. Studie).

Kommentare

1 Kommentare

Das TKB Pensionszentrum: Wie die Pensionierung bei der Thurgauer Kantonalbank zum strategischen Banking-Thema wurde - IFZ Retail Banking Blog

26. Januar 2026

[…] unserer kürzlich mit der LUKB durchgeführten Studie, gewinnt die Kombination aus Rente und Kapitalbezug in den nächsten Jahren deutlich an Bedeutung […]

Danke für Ihren Kommentar, wir prüfen dies gerne.