18. November 2025

IFZ Retail-Banking Studie: So präsent ist Banking im Alltag

Die diesjährige Retail Banking-Studie 2025 zeigt auf, wie häufig die Bevölkerung mit Banken interagiert, welche Kontaktpunkte – sogenannte Touchpoints – bevorzugt werden und ob es in Zukunft noch Bankfilialen braucht. Auch wenn heute die meisten Kundenkontakte digital stattfinden, bleiben Filialen als Vertrauenspfeiler strategisch bedeutsam, insbesondere bei Beratung und dem Abschluss komplexer Geschäfte. Daneben zeigt die Studie auch dieses Jahr die (aus einer finanziellen Perspektive) besten Banken der Schweiz und analyisert deren Corporate Governance.

Banking gehört für viele Schweizerinnen und Schweizer zum Alltag wie das tägliche Einkaufen: Im Durchschnitt treten Kundinnen und Kunden rund dreimal pro Woche mit ihrer Bank in Kontakt – ein Zeichen dafür, wie selbstverständlich Bankgeschäfte in den Lebensrhythmus integriert sind. Doch der Austausch zwischen Banken und ihrer Kundschaft hat sich in den vergangenen Jahren stark gewandelt. Viele Transaktionen finden heute digital über E-Banking und Mobile Banking statt, während der klassische Besuch in der Bankfiliale an Bedeutung verliert. Die diesjährige Retail Banking-Studie erfasst, wie oft Kundinnen und Kunden mit ihrer Bank in Kontakt treten und welche Produkte und Dienstleistungen über welchen Touchpoint – online oder offline – nachgefragt werden. Die Ergebnisse basieren auf einer repräsentativen Befragung der Schweizer Bevölkerung.

Banking ist wie Einkaufen: Kundinnen und Kunden interagieren dreimal pro Woche mit der Bank

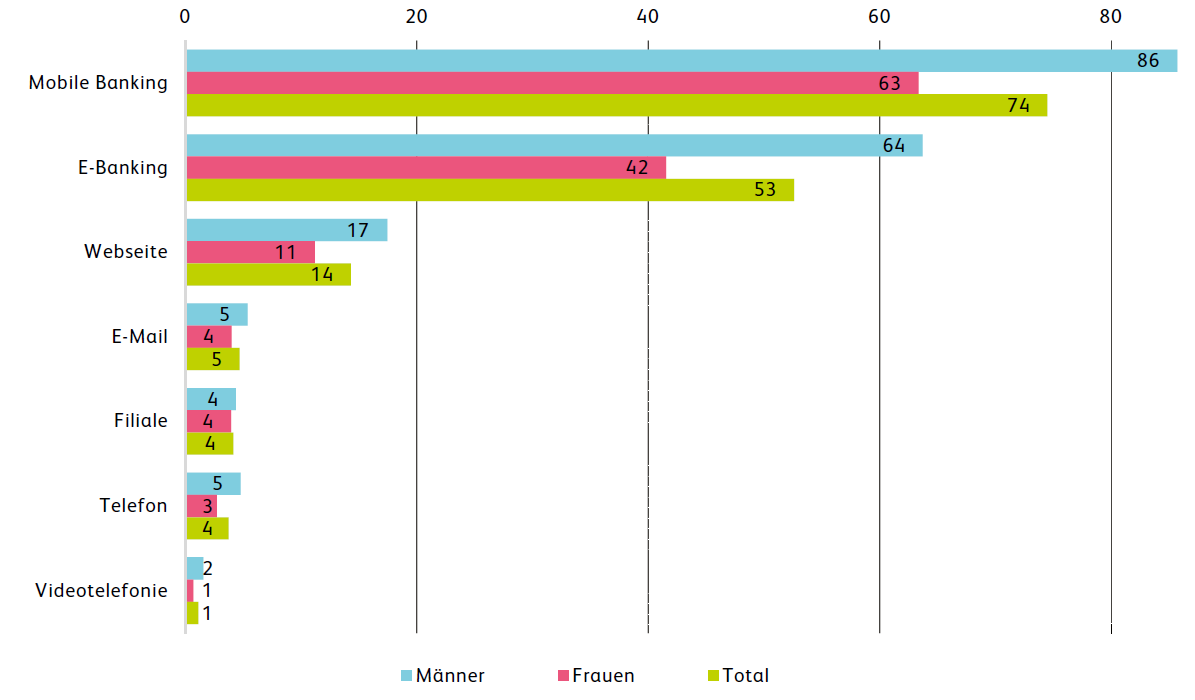

Bankkundinnen und Bankkunden in der Schweiz stehen erstaunlich häufig in Kontakt mit ihrer Bank: Im Durchschnitt finden 156 Kontakte über Touchpoints pro Jahr statt – also rund 3 pro Woche. Solche Interaktionsfrequenzen – auch wenn zumeist über digitale Touchpoints wie das Mobile Banking oder das E-Banking – erreicht sonst kaum eine andere Branche. Abbildung 1 zeigt die Anzahl Kontakte nach Touchpoints und Geschlecht. Die meisten Interaktionen finden über Mobile Banking und E-Banking statt, wobei Männer etwas häufiger mit ihrer Bank interagieren als Frauen.

Die enorme Kontaktintensität ist für den Finanzsektor eine einzigartige Ausgangslage, die Banken bisher noch zu wenig nutzen. Die meisten Finanzinstitute erfassen und bespielen diese Touchpoints zu wenig systematisch – und lassen damit Potenzial in der Kundenbindung sowie dem Cross- und Up-Selling liegen. Denn wer datengetriebene Kundeninteraktion nutzt, steigert nicht nur Zufriedenheit und Bindung, sondern auch Erträge. Banken, die ihren Schatz an Kundenkontakten nutzen und diesen sinnvoll und personalisiert einsetzen, sichern sich also einen Wettbewerbsvorteil.

Zwischen digitaler App und analoger Filiale: Bankkunden entscheiden situativ

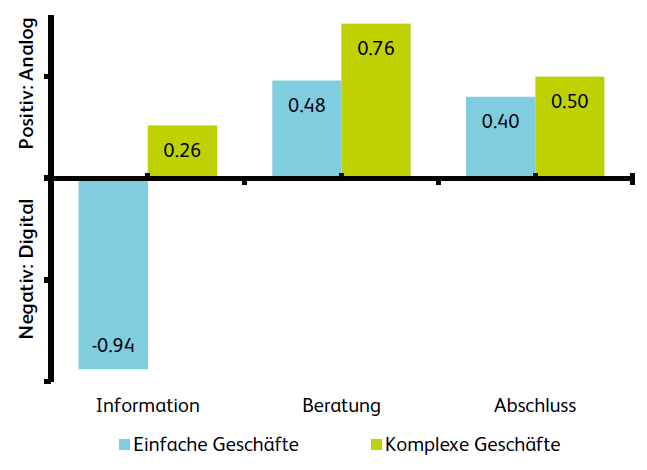

Abbildung 2 zeigt, ob Kundinnen und Kunden eher digitale oder analoge Touchpoints bevorzugen. Dies ist abhängig von der Komplexität des Geschäfts (z.B. Kontoeröffnung vs. Hypothek oder Anlage) und der Phase der Customer Journey (Informieren, Beraten, Abschliessen). In der Phase der Information bei einfachen Geschäften bevorzugt die Kundschaft im Durchschnitt klar digitale Touchpoints. Dies wechselt aber in den Phasen Beratung und Abschluss. Dort werden sowohl bei einfachen als auch bei komplexen Geschäften im Durchschnitt analoge Touchpoints bevorzugt. Damit bestätigt sich auch ein Wettbewerbsvorteil traditioneller Banken gegenüber rein digitalen Anbietern: Sie bieten auch analoge Kontaktmöglichkeiten, die weiterhin sehr wichtig sind. Insofern sind Strategien, die auf mehreren Touchpoints basieren, für den nachhaltigen Erfolg der Schweizer Retailbanken entscheidend. Die Mehrheit der Bankkundschaft kombiniert nämlich digitale und persönliche Touchpoints und wählt je nach Bedürfnis den bequemsten Weg. Banken sollten daher nahtlose Übergänge zwischen allen Touchpoints ermöglichen, damit Kundinnen und Kunden unkompliziert für ein Geschäft zwischen der Online- und der Offline-Welt wechseln können.

Die Bankfiliale bleibt ein Vertrauenspfeiler

Gemäss der Studie erfolgen nur noch rund 3 Prozent aller Kontakte über einen persönlichen Besuch in der Filiale. Dennoch ist der analoge Kontakt für viele Kundinnen und Kunden unverzichtbar und strategisch bedeutsam – insbesondere bei Beratung und Abschluss komplexer Geschäfte. Darunter fallen bei Banken ertragsstarke Themen wie Hypotheken, Vorsorge oder Anlageentscheidungen. Insbesondere beim Thema Hypotheken bevorzugen die meisten Befragten bereits in der Informationsphase (also noch vor der Beratung) den persönlichen Kontakt in der Filiale.

Banken haben Spielräume beim Filialnetz

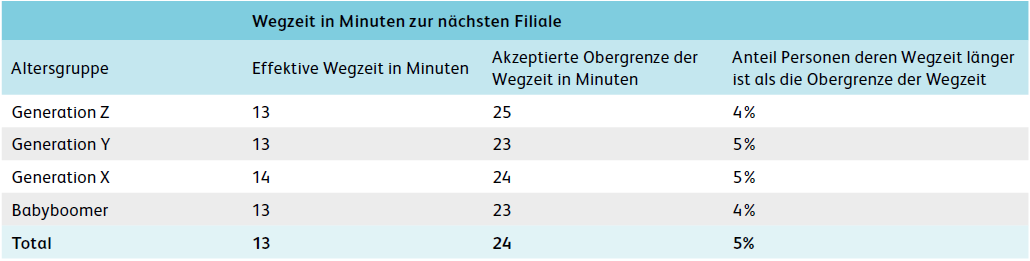

Für diesen Austausch ist die Kundschaft bereit, Anreisezeiten zur Filiale von durchschnittlich maximal 24 Minuten in Kauf zu nehmen (vgl. Tabelle 1). Gleichzeitig liegt die aktuell durchschnittliche Anreisezeit vom Wohnort zur nächsten Filiale bei lediglich 13 Minuten. Diese Werte sind praktisch identisch über die Generationen hinweg. Zudem geben nur 16 Prozent der Befragten an, dass sich die Erreichbarkeit der Bankfilialen in den letzten fünf Jahren verschlechtert oder stark verschlechtert hat. In dieser Zeit wurden aber 323 Bankfilialen und damit rund jede neunte Bankfiliale in der Schweiz geschlossen.

Dies zeigt, dass Banken in der Schweiz trotz der zentralen strategischen Relevanz der physischen Präsenz bei der Optimierung ihres Filialnetzes weiter Spielräume haben. Gleichzeitig sind Entscheidungen über Filialschliessungen stets im grösseren Kontext zu treffen. Neben der durchschnittlichen Anfahrtszeit sind insbesondere die Profitabilität der einzelnen Filiale, die standortbezogene Immobilienstrategie (Eigentum oder Miete), die lokale Wettbewerbssituation sowie bei Kantonalbanken politische Dynamiken zu berücksichtigen.

Finanzielle Situation der Retailbanken: Zinsmargen sinken nach Rekord im Vorjahr deutlich

Wie jedes Jahr wurden im Teil „Benchmarking“ der Studie die Bilanz- und Erfolgsrechnungen aller Schweizer Retailbanken untersucht. Basierend auf neun Kennzahlen zeigt die Studie, welche die aus finanzieller Sicht «beste» Retailbank ist. Tabelle 2 zeigt die besten Banken nach Grössenklassen, basierend auf den Jahresabschlüssen der letzten fünf Jahren. Bei den Kleinstbanken mit einer Bilanzsumme bis CHF 1.5 Milliarden weist die bereits erwähnte Caisse d’Epargne d’Aubonne société cooperative die besten Werte aus. Bei den Kleinbanken (Bilanzsumme CHF 1.5 bis 3.0 Mrd.) liegt die Clientis Sparcassa 1816 Genossenschaft auf Rang 1. In der Grössengruppe der Banken mit einer Bilanzsumme zwischen CHF 3.0 und 12.0 Milliarden verfügt die Schaffhauser Kantonalbank über die besten Werte. Unter den Banken mit Bilanzsummen zwischen CHF 12.0 und 25.0 Milliarden liegt die Schwyzer Kantonalbank an der Spitze. Bei den Instituten mit Bilanzsummen von über CHF 25.0 Milliarden verzeichnete die Graubündner Kantonalbank die besten Kennzahlen. Die Übersicht der fünfzehn besten Retailbanken inkl. Kennzahlen finden Sie hier.

Nachdem die Zinsmargen im Vorjahr deutlich um 15 Basispunkte auf 1.31 Prozent angestiegen sind, sanken diese im Jahr 2024 aufgrund des tieferen Zinsniveaus wieder um 8 Basispunkte (vgl. Abbildung 3). Die Profitabilität der Retailbanken sank daher leicht. Die Banken wiesen aber im Durchschnitt immer noch das zweitbeste Resultat der vergangenen zehn Jahre aus.

Frauenanteil in Bank-Verwaltungsräten liegt bei 30 Prozent

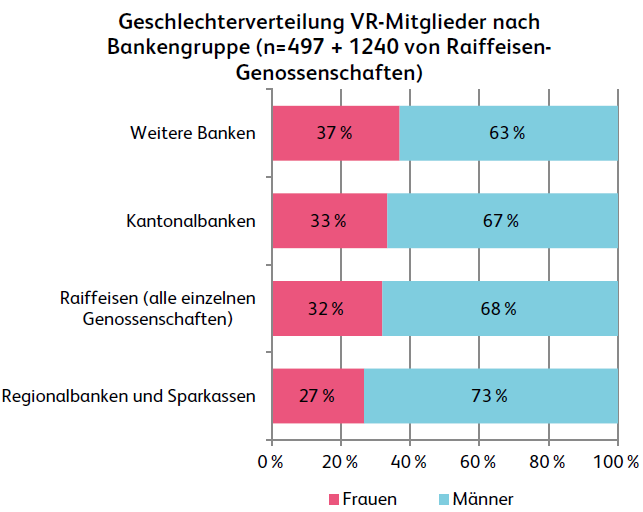

Von den 506 VR-Mitgliedern von Retailbanken waren per Juni 2023 152 Frauen (Vorjahr 141). Dies entspricht einem Anteil von 30 Prozent. Im Jahr 2014 lag der Wert noch bei 16 Prozent. Den tiefsten Anteil an weiblichen VR-Mitgliedern haben die Regionalbanken und Sparkassen mit 27% (vgl. Abbildung 4). Die Kantonalbanken und die Raiffeisenbanken (alle einzelnen Genossenschaften) haben einen Anteil von einem Drittel. Am höchsten sind die Anteile weiblicher VR-Mitglieder mit 37% bei den Weiteren Banken (Alternative Bank Schweiz, Banco Popolare di Sondrio (Suisse), Bank Cler, LLB (Schweiz), Migros Bank, PostFinance, WIR Bank).

Der Ausbildungsgrad der Verwaltungsräte und Verwaltungsrätinnen ist hoch. Drei Viertel aller Mitglieder verfügen über ein abgeschlossenes Hochschulstudium (Bachelor oder Master). Fast ein Drittel dieser Personen mit Hochschulstudium hat zudem promoviert. Unter den in den letzten Jahren neu gewählten Verwaltungsrätinnen ist der Anteil von Personen mit Hochschulstudium mit 85 Prozent um elf Prozentpunkte höher als bei den Männern mit 74 Prozent.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2025» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

{kind=link}

Sponsoren:

Kommentare

2 Kommentare

Excellence reconnue pour la 8ème année consécutive ! - Caisse d’épargne d’Aubonne

9. Dezember 2025

[…] sa première place dans le classement des meilleures banques de détail suisses réalisé par l’Institut für Finanzdienstleistungen Zug IFZ de la HSLU Hochschule Luzern.Cette 8ème distinction consécutive illustre la force d’une approche bancaire qui […]

Rückblick auf die IFZ Retail Banking-Konferenz 2025 - IFZ Retail Banking Blog

1. Dezember 2025

[…] Eine Zusammenfassung zur Vorstellung der Retail Banking-Studie 2025 finden Sie hier. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.