26. Januar 2026

Das TKB Pensionszentrum: Wie die Pensionierung bei der Thurgauer Kantonalbank zum strategischen Banking-Thema wurde

Die Pensionierung wird für Banken zu einem zentralen strategischen Thema. Komplexe Entscheidungen und steigende Erwartungen der Kundschaft generieren eine hohe Beratungsnachfrage. Das TKB Pensionszentrum zeigt exemplarisch, wie Vorsorgekompetenz sichtbar gemacht und als eigenständiges Beratungsangebot positioniert werden kann.

Pensionierung als zentrales Banking-Thema

Die Pensionierung gehört zu den wichtigsten finanziellen Lebensentscheidungen. In den kommenden Jahren wird dieses Thema weiter an Bedeutung gewinnen. Mit dem Eintritt der Babyboomer-Generation in den Ruhestand erreicht die Zahl der Pensionierungen ein historisch hohes Niveau.

Gemäss unserer kürzlich mit der LUKB durchgeführten Studie, gewinnt die Kombination aus Rente und Kapitalbezug in den nächsten Jahren deutlich an Bedeutung – vor allem bei Kundinnen und Kunden mit hohem Einkommen, grossem Finanzwissen und geringer Angst vor Verlusten. Zwei von drei Personen planen, das Altersguthaben in der Pensionskasse teilweise oder vollständig in Kapitalform zu beziehen. Drei von vier Befragten wollen sich künftig zu ihrer Vorsorge beraten lassen.

Die hohe Nachfrage nach Beratungsdienstleistungen überrascht nicht, denn sowohl die Wahl der Bezugsform als auch die Anlage eines Kapitalbezugs aus der Pensionskasse sind komplexe Entscheidungen. Neben diesen zentralen Fragen spielen auch Aspekte wie Steuerfolgen oder mögliche Vorsorgelücken eine wichtige Rolle. Die Altersvorsorge wird damit zu einem strategischen Zukunftsthema des Retailbankings und zu einer entscheidenden Schnittstelle zwischen Sparen, Anlegen und Ruhestandsplanung.

Banken verfügen durch ihre oft langjährigen Kundenbeziehungen über einen tiefen Einblick in die finanzielle Situation ihrer Kundschaft. Damit sind sie in einer guten Ausgangsposition im Bereich der Vorsorge. Bereits heute sind sie zusammen mit unabhängigen Vorsorgeberatern (und hier vor allem das VZ) die wichtigste Anlaufstelle für Vorsorgeberatungen. Gleichzeitig schöpfen aber viele Banken das Potenzial nicht aus. Beim Thema Pensionierung gestaltet es sich für verschiedene Banken trotz vorhandener Kompetenz schwierig, Kundinnen und Kunden systematisch für ihr Angebot zu gewinnen.

Ein konkretes Beispiel für die strategische Verankerung dieses Themas bei Banken ist das Pensionszentrum der Thurgauer Kantonalbank (TKB). Im Folgenden beleuchte ich, wie die TKB das Thema Pensionierung (neu) lanciert hat.

Ausgangssituation bei der Thurgauer Kantonalbank (TKB) – Warum ein Pensionszentrum?

Die TKB bearbeitet das Thema Vorsorge nicht erst seit Kurzem. Sie hat das Thema früh als strategisch relevant erkannt. Entsprechend hat die Bank in den vergangenen Jahren erheblich in Beratungsangebote, Tools, Fachwissen und Marketing rund um die Pensionierung investiert. Trotz dieser Investitionen blieb der Markterfolg jedoch begrenzt. Die Nachfrage entwickelte sich weniger dynamisch als erwartet. Rückblickend zeigte sich, dass wohl nicht die Qualität oder Breite des Angebots das zentrale Problem war, sondern vielmehr der Auftritt und die Wahrnehmung bei den Kundinnen und Kunden. Die vorhandene Kompetenz war kaum sichtbar, das Thema Vorsorge blieb abstrakt und wurde zu wenig klar mit der Bank assoziiert.

Vor diesem Hintergrund entschied sich die TKB, das Thema Pensionierung neu und nach aussen klarer zu positionieren. Mit der Lancierung des TKB Pensionszentrums als eigenständige Marke verfolgt die Bank das Ziel, ihre Vorsorgekompetenz und ihr Angebot sichtbar zu machen und kundenfreundlich zu bündeln. Das TKB Pensionszentrum soll von den Kundinnen und Kunden als zentraler Partner verstanden werden, der sie vor, während und nach der Pensionierung begleitet.

Sämtliche Leistungen, die heute im Pensionszentrum gebündelt sind, bot die TKB bereits zuvor an (30 Mitarbeitende, davon 5 Finanzplaner). Auch die fachlichen Kompetenzen lagen schon vor. Allerdings standen sie nicht allen Kundinnen und Kunden direkt zur Verfügung: Der Zugang zu den Expertinnen und Experten erfolgte primär über die Vermittlung durch die Kundenberaterinnen und -berater in den Filialen. Nur über diesen Umweg war es möglich, bei komplexen Fragestellungen auf vertiefte Vorsorgeexpertise zuzugreifen.

Gleichzeitig beweisen Anbieter wie das VZ VermögensZentrum oder Swiss Life, dass eine klare Vorsorgepositionierung und die direkte Ansprache potenzieller Kundinnen und Kunden erfolgreich(er) sein können. Die Vorsorgeexpertinnen und -experten sind sichtbar, klar positioniert und werden als erste Anlaufstelle wahrgenommen, wodurch auch eine hohe Kompetenzvermutung entsteht.

Die TKB entschied sich darum für einen Strategiewechsel. Ziel war es, die Expertinnen und Experten stärker in den Vordergrund zu rücken und die bisherige Vermittlerfunktion der Beraterinnen und Berater zu reduzieren. Kundinnen und Kunden sollen künftig direkten Zugang zu ausgewiesener Vorsorgekompetenz erhalten. Damit wird das Thema Pensionierung als Spezialgebiet positioniert und die Vorsorgekompetenz der TKB gegenüber der Kundschaft stärker betont.

Organisatorisch sind die Expertinnen und Experten des Pensionszentrums am Hauptsitz angesiedelt. Ihre Leistungen stehen jedoch in allen Filialen zur Verfügung.

Einführung neuer Brand

Die Markenstrategie der Thurgauer Kantonalbank anzupassen und eine neue Submarke einzuführen, war aus meiner Sicht eine folgerichtige Entscheidung. Mit dem «TKB Pensionszentrum» wurde ein sichtbarer, eigenständiger neuer Brand geschaffen– prominent platziert, unter anderem auf einem Anbaugebäude der Thurgauer Kantonalbank in Weinfelden (siehe mein Bild, das ich beim TKB-Besuch gemacht habe).

Abbildung 1: Sichtbarkeit des Brands am Hauptsitz (Erweiterungsbau als Sitz des TKB Pensionierungszentrums)

Interessant finde ich dabei auch den gewählten Brand resp. die Begrifflichkeit. Während der Begriff «Vorsorge» für viele Kundinnen und Kunden möglicherweise etwas abstrakt und wenig greifbar bleibt, ist der Ausdruck Pensionierung deutlich näher an der Lebensrealität. Er ist klarer definiert, emotionaler besetzt und an konkrete Entscheidungen geknüpft. Die Wahl des Namens Pensionszentrum ist vor diesem Hintergrund konsequent. Der Begriff «Zentrum» knüpft dabei wohl bewusst an etablierte Vorsorgebrands wie das VZ VermögensZentrum an.

Im TKB Pensionszentrum wird das Expertenwissen der Bank gebündelt – von Steuerfragen über Finanz- und Nachlassplanung bis hin zur konkreten Ausgestaltung des Ruhestands. Die Beratung ist dabei nicht an die Umsetzung über Produkte der TKB gekoppelt. Kundinnen und Kunden können ihre Pensionierungsstrategie im Pensionszentrum entwickeln und die Umsetzung bewusst offenhalten oder bei einer anderen Bank vornehmen. Dies ist aus meiner Sicht wichtig, denn damit betrachtet die Kundschaft das Pensionszentrum als unabhängige Anlaufstelle.

Grundsätzlich ist die Einführung eines Subbrands immer mit zusätzlichen Kosten (Markenführung) verbunden und sollte daher vorsichtig und dosiert erfolgen. Bei der TKB gibt es derzeit neben dem TKB Pensionszentrum noch zwei weitere Subbrands, die allerdings unterschiedlich bespielt werden. Bereits etabliert ist mit MyHypo eine eigenständige Marke mit weniger explizitem Bezug zur Dachmarke. MyHypo umfasst ein Online-Hypothekenangebot für Endkundinnen und Endkunden. Dass die Thurgauer Kantonalbank dahinter steht, erkennt man erst bei auf den zweiten Blick. Als weiteres gibt es den eigenständigen Brand Brokermarket, der aber ausschliesslich im B2B-Kontext genutzt wird und dadurch mit weniger Markenführungs-Aufwand verbunden ist.

Beim TKB Pensionszentrum bleibt der Name der Bank integraler Bestandteil des Brands. Damit stärkt er auch die Dachmarke TKB und verbindet Spezialisierung mit Vertrauen und regionaler Verankerung. Diese bewusste Nähe zur Muttermarke unterscheidet das Pensionszentrum von den beiden anderen Subbrands.

In der aktuellen Phase liegt der Fokus darauf, den neuen Brand zu etablieren (vgl. auch Abbildung 2). Die Markteinführung erfolgt zunächst gezielt über klassische Brand-Plakatkampagnen sowie Social-Media-Aktivitäten, klar regional fokussiert auf den Kanton Thurgau. Ergänzend profitiert das Pensionszentrum von der physischen Präsenz der TKB mit ihren 29 Geschäftsstellen, die als Multiplikatoren und Kontaktpunkte dienen.

Abbildung 2: Positionierung des TKB Pensionszentrums in der Thurgauer Zeitung vom 1.5.2025

Als weiterer Baustein zur Positionierung und Leadgenerierung setzt die TKB auf Kundenseminare, die das Thema Pensionierung niederschwellig zugänglich machen und gleichzeitig die Expertise des Pensionszentrums erlebbar werden lassen.

Parallel dazu gewinnt Content Marketing stark an Bedeutung: Mit einzelnen YouTube-Beiträgen erzielt die Thurgauer Kantonalbank beachtliche Reichweiten von mehreren zehntausend bis über hunderttausend Aufrufen innerhalb weniger Monate.

Pricing und digitales Tool

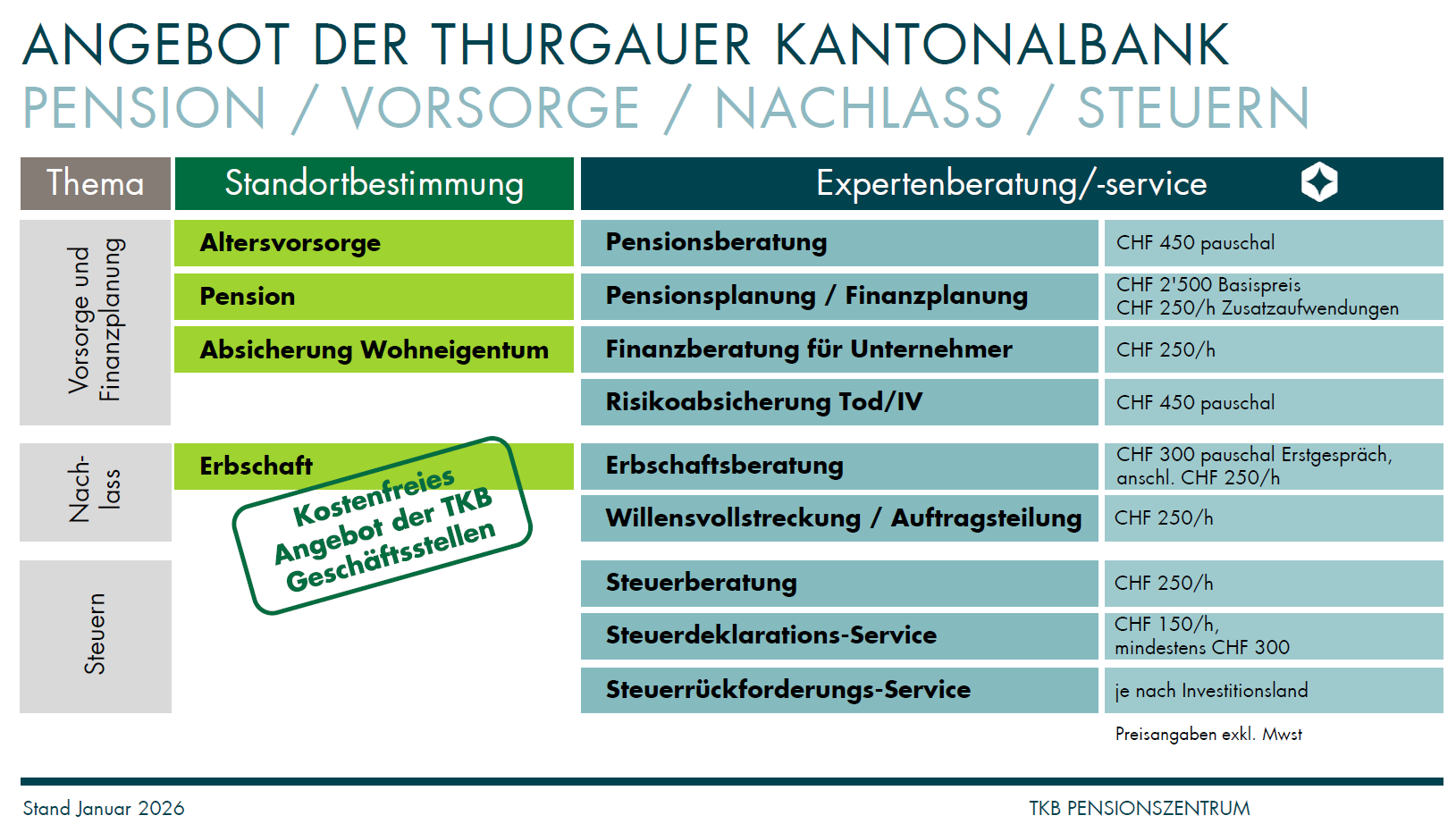

Wie oben erläutert, ist die Unabhängigkeit der Beratung beim TKB Pensionszentrum ein wichtiges Thema. Um diese Positionierung glaubwürdig zu unterstreichen, wurde auch die Preisgestaltung neu ausgerichtet. Die Preise liegen heute etwas unter dem Niveau von spezialisierten Anbietern wie dem VZ VermögensZentrum, sind jedoch deutlich höher als die früheren, bankintern geprägten Beratungsansätze. Damit wird ein klares Signal gesendet: Die Beratung ist keine quersubventionierte Nebenleistung, sondern eine eigenständige, hochwertige Dienstleistung. Kundinnen und Kunden bezahlen dabei transparent je nach Expertenberatung/-service entweder einen Pauschalpreis oder auf Stundenbasis (vgl. Abbildung 3).

Abbildung 3: Pricing beim Pensionszentrum der TKB

Konsequenterweise verzichtet das TKB Pensionszentrum auf konkrete Produktempfehlungen. Es ist bewusst so positioniert, dass es nicht als verlängerter Vertriebskanal der Bank wahrgenommen wird.

Die Beratung im Pensionszentrum wird, wie bei anderen Banken auch, durch ein digitales Planungstool unterstützt. Zum Einsatz kommt die Omnium Suite.

Bisherige Erfahrungen

Das TKB Pensionszentrum wurde im Mai 2025 lanciert. Bereits rund ein halbes Jahr danach lassen sich erste messbare Effekte beobachten, obschon sich der wirtschaftliche Nutzen von Vorsorgeberatung für ein Finanzinstitut typischerweise erst mittel- bis langfristig zeigt. Gemäss verschiedener Experten dauert es bis zu fünf Jahre, bis sich solche Beratungsleistungen finanziell auszahlen, da Vermögenswerte in der Regel dorthin fliessen, wo die Beratung erfolgt.

Besser messbar und umso bemerkenswerter sind die kurzfristigen Effekte. Seit der Lancierung im Mai 2025 ist die Anzahl der durchgeführten Pensionierungsberatungen um rund 20 Prozent gestiegen. Dieser Anstieg ist angesichts der kurzen Zeitspanne als eindrücklich zu werten. Unterstützt wird diese Entwicklung auch durch die Geschäftsstellen, die das Pensionszentrum aktiv in der Leadgenerierung einbinden und das Thema Pensionierung gezielter ansprechen als zuvor.

Parallel dazu hat das Thema Pensionierung auch organisatorisch an Bedeutung gewonnen. Die Einführung des TKB Pensionszentrums hat zu einer höheren internen Awareness geführt und das Thema weit oben auf der Agenda der Bank verankert. Das wirkt als zusätzlicher Katalysator.

Ein weiterer Effekt zeigt sich in der Zusammensetzung der Kundschaft. Während vor der Lancierung praktisch keine Nicht-Kundinnen und Nicht-Kunden erreicht wurden, verzeichnet das Pensionszentrum heute einen einstelligen Prozentanteil an externen Interessenten. Attraktiv ist zudem die Möglichkeit, Nebenbankbeziehungen gezielt weiterzuentwickeln. In einzelnen Fällen wird das wirtschaftliche Potenzial einer Kundenbeziehung erst im Rahmen einer Pensionierungsberatung sichtbar.

Insgesamt zeigen die ersten Erfahrungen, dass das Pensionszentrum weniger als kurzfristiger Ertragstreiber zu verstehen ist, sondern als strategische Investition in Sichtbarkeit, Relevanz und langfristige Kundenbeziehungen.

Was ist der USP des TKB Pensionszentrums?

Es ist nie einfach, bei solchen Dienstleistungen den USP herauszuschälen. Beim Angebot der TKB ist es aber wohl die Kombination aus Nähe (resp. einem grossen Filialnetz), bestehendem Vertrauen in die Marke TKB und der Kompetenz im Themenfeld Pensionierung.

Viele Kundinnen und Kunden stehen bereits seit Jahren in einer Bankbeziehung zur TKB. Als im Kanton stark verankerte Kantonalbank geniesst sie ein hohes Mass an Vertrauen und Glaubwürdigkeit und hat auch einen starke Vertriebskraft. Dieses bestehende Vertrauensverhältnis senkt Einstiegsbarrieren.

Auch die dezentrale Verfügbarkeit der Leistungen ist von Vorteil. Mit 29 Geschäftsstellen im Kanton Thurgau kann das TKB Pensionszentrum seine Leistungen flächendeckend anbieten. Kundinnen und Kunden haben damit die Möglichkeit, Pensionierungsberatungen in unmittelbarer Nähe ihres Wohn- oder Arbeitsorts wahrzunehmen. Im Vergleich dazu verfügt das VZ VermögensZentrum im Kanton Thurgau lediglich über einen Standort.

Ausblick und Weiterentwicklung

Entscheidend für den langfristigen Erfolg des Pensionszentrums ist letztlich, dass das Leistungsversprechen eingehalten wird. Die erhöhte Sichtbarkeit und der Aufbau der Marke schaffen Erwartungen, die erfüllt werden müssen. Gelingt dies, entsteht Vertrauen, was zu Weiterempfehlungen führt. Gerade im Umfeld der Pensionierung spielt Mund-zu-Mund-Propaganda eine wichtige Rolle.

In Zukunft möchte die TKB die Begleitung nach der Pensionierung noch stärker in den Vordergrund stellen. Gerade in den ersten zwei bis drei Jahren nach dem Übertritt in den Ruhestand stehen viele Kundinnen und Kunden vor neuen Fragestellungen. Die eigentliche Pensionierungsplanung ist abgeschlossen, doch nun geht es um die Umsetzung, die Anpassung und die regelmässige Überprüfung der getroffenen Annahmen. Viele Personen verfügen zwar über ein beträchtliches Vorsorgevermögen, haben aber kaum Erfahrung im Umgang mit grösseren Kapitalbeträgen oder mit langfristigen Anlagestrategien. Für einige ist es sogar die erste Berührung mit dem Thema Investieren. Hier besteht Potenzial für zusätzliche, wertstiftende Betreuung.

Fazit

Die Lancierung des TKB Pensionszentrums ist weniger als isolierte Produktinnovation zu verstehen, sondern vielmehr als strategischer Entwicklungsschritt zur nachhaltigen Stärkung des Vorsorgegeschäfts. Inhaltlich waren die entsprechenden Kompetenzen bei der Thurgauer Kantonalbank bereits vorhanden – entscheidend war jedoch deren Sichtbarmachung.

Mit dem Pensionszentrum reagiert die TKB auf eine zentrale Erkenntnis: Kundinnen und Kunden denken bei einer Kantonalbank nicht automatisch an Pensionierung oder Vorsorge. Umso wichtiger ist es, dieses Thema eigenständig und prominent(er) zu positionieren. Die TKB tut dies mit ihrem Pensionszentrum.

Die Erfahrungen der ersten rund zehn Monate deuten darauf hin, dass dieser Ansatz Wirkung entfalten könnte. Eine abschliessende Beurteilung erfordert jedoch eine Analyse über einen längeren Zeitraum.

PS: Das TKB Pensionszentrum werden wir im Rahmen der Konferenz Innovationen im Banking am IFZ am 5. Mai 2026 (nachmittags) vertieft beleuchten. Tobias Hilpert, Mitglied der Geschäftsleitung der Thurgauer Kantonalbank, stellt das Projekt persönlich vor.

Ergänzt wird das Programm durch weitere spannende Praxis-Cases – unter anderem im Bereich AI. Zudem präsentiere ich die digitalsten Banken der Schweiz.

Anmelden lohnt sich!

Kommentare

1 Kommentare

Rückblick auf die Konferenz Innovationen im Banking 2026 - IFZ Retail Banking Blog

18. Mai 2026

[…] Weitere Informationen zum TKB Pensionszentrum und der strategischen Bedeutung des Themas Pensionierung für die Banken finden Sie in unserem Blog. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.