4. Februar 2026

Interaktionskanäle in der Hypothekarberatung: Kundenpräferenzen und Bankenangebote

Eine Hypothek ist für die meisten Menschen weit mehr als ein Finanzprodukt. Sie entscheidet über Wohneigentum, langfristige Verpflichtungen und finanzielle Freiheit über Jahrzehnte hinweg. Entsprechend hoch ist der Anspruch an Sicherheit, Vertrauen und persönliche Begleitung. Gleichzeitig sind Kundinnen und Kunden aus anderen Lebensbereichen sehr einfache, digitale Prozesse gewohnt: Sie vergleichen Angebote online, simulieren Szenarien selbständig und erwarten schnelle, flexible Interaktion. In diesem Spannungsfeld stehen Banken heute vor zentralen Fragen: Über welche Kanäle wollen Kundinnen und Kunden in der Hypothekarberatung tatsächlich begleitet werden? Passt das heutige Angebot der Banken zu diesen Erwartungen? Antworten auf genau diese Fragen liefert die aktuelle Studie zur Hypothekarberatung, die das IFZ gemeinsam mit e.foresight durchgeführt hat.

Ziel der Studie war es, Angebot und Nachfrage nach Interaktionskanälen in der Hypothekarberatung zu vergleichen. Dazu wurde eine Hypothekarberatungs-Journey mit insgesamt 29 Prozessschritten definiert. Diese umfasst den gesamten Prozess: von der ersten Informationsbeschaffung rund um Immobilien, die Suche nach Immobilien, Abklärung der Finanzierung, Sanierung respektive Umbau, Hypothekenverwaltung, bis hin zum Verkauf oder Vererbung.

Für jeden der 29 Schritte wurde analysiert, über welche Interaktionskanäle Banken diese Leistungen anbieten. Betrachtet wurden drei übergeordnete Kanaltypen:

- Physische Beratung mit persönlichem Termin bei einer Beraterin oder einem Berater

- Remote-Beratung mit menschlicher Unterstützung, etwa per Videokonferenz oder über telefonische bzw. chatbasierte Betreuung durch ein Service Center

- Remote-Beratung ohne menschliche Unterstützung, zum Beispiel über strukturierte Online-Prozesse, E-Banking oder digitale Rechner

Diese Analyse wurde entlang der gesamten Journey für 32 Schweizer und Liechtensteiner Banken durchgeführt, darunter Kantonalbanken, Regionalbanken sowie systemrelevante Institute.

Parallel dazu wurde eine Bevölkerungsumfrage mit rund 1’000 Immobilienbesitzerinnen und -besitzern durchgeführt. Erhoben wurde, über welche Kanäle die einzelnen Schritte der Hypothekar-Journey tatsächlich bevorzugt werden.

Was wird heute von Banken angeboten und was ist künftig geplant?

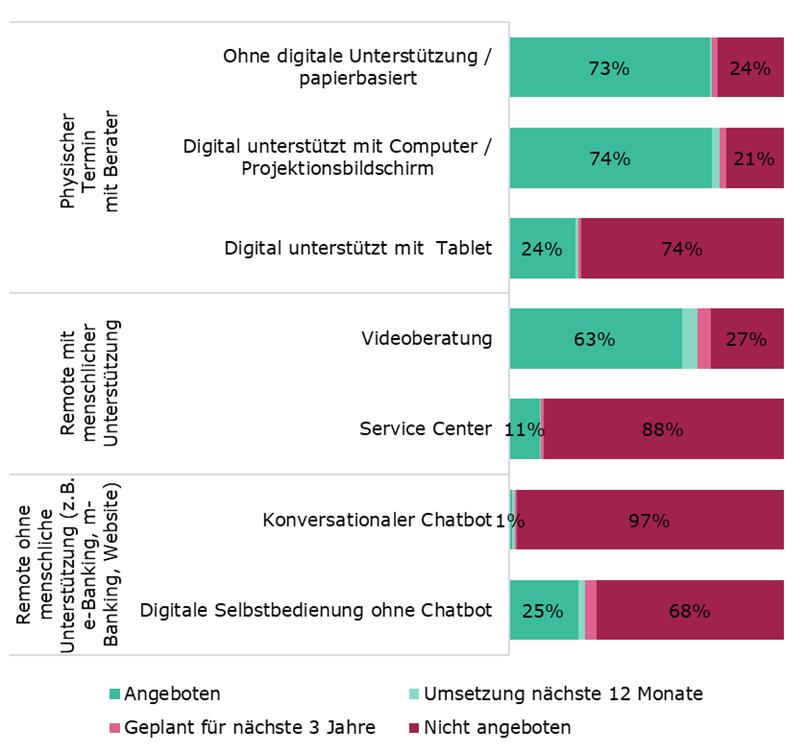

Abbildung 1 stellt die derzeit angebotenen sowie die geplanten Interaktionskanäle in der Hypothekarberatung dar, aggregiert über alle befragten Banken und sämtliche Schritte der Hypothekar-Journey.

Eindeutig am weitesten verbreitet ist der physische Beratungstermin mit einer Beraterin oder einem Berater, sowohl ohne digitale Unterstützung (papierbasiert) als auch digital unterstützt mit Computer. Betrachtet man den Durchschnitt über alle 29 Schritte der Hypothekar-Journey, bieten 73 % bzw. 74 % der Banken diese Formen der Beratung an.

Auch die Videoberatung ist entlang der Hypothekar-Journey stark verbreitet (63 %). Sie hat jedoch bislang nicht den Abdeckungsgrad der physischen Beratung erreicht.

Digitale Selbstbedienung ohne Chatbot ist dagegen erst bei einem kleineren Teil der befragten Banken verfügbar (25 %). Service Center und insbesondere konversationelle Chatbots werden in der Hypothekarberatung bislang kaum eingesetzt (11 % bzw. 1 %).

Die prozentualen Angaben beschreiben, bei wie vielen der 29 Prozessschritte der jeweilige Kanal eingesetzt wird. Nicht alle Banken decken sämtliche 29 Prozessschritte ab, insbesondere in den Phasen nach dem Abschluss der Hypothek, etwa bei Sanierungen, der laufenden Anpassung der Finanzierungsstrategie oder beim Verkauf der Immobilie. Auffällige Beispiele aus der Studie sind beispielsweise die «Beratung zu Versicherungsschutz nach der Immobilienmodernisierung», «Vermittlung externer Fachpersonen (z.B. Architekten oder Bauunternehmer)», oder «Informationen zu Bauprojekten und bestehenden Objekten». Beschränkt man die Analyse auf jene Prozessschritte, die von den Banken tatsächlich angeboten werden, liegt der durchschnittliche Abdeckungsgrad der physischen Beratung bei rund 90 % und jener der Videoberatung bei rund 80 %. Bei anderen Interaktionskanälen wie digitaler Selbstbedienung, Service-Center-Lösungen oder Chatbots bleiben die Abdeckungsgrade auch unter dieser Betrachtung tief.

Die Investitionsdynamik in neue Kanäle bleibt zum Zeitpunkt der Befragung (Herbst 2025) insgesamt begrenzt. Kurzfristig, also innerhalb der nächsten zwölf Monate, sind lediglich punktuelle Ausbauten geplant, am ehesten bei der Videoberatung sowie vereinzelt bei digitalen Self-Service-Lösungen ohne Chatbot. Auch mittelfristig, über einen Horizont von drei Jahren, konzentrieren sich die wenigen erkennbaren Investitionsabsichten primär auf die Videoberatung und in geringerem Umfang auf digitale Selbstbedienung. Entsprechend dürfte die Hypothekarberatung auch in den kommenden Jahren überwiegend physisch geprägt bleiben, ergänzt durch videobasierte Elemente und eine selektiv eingesetzte digitaleSelbstbedienung.

Abbildung 1: Durchschnittlicher Anteil der Banken nach Umsetzung der Interaktionskanäle

Was wollen Kundinnen und Kunden?

Auf Kundenseite zeigt sich ein klar differenziertes Bild. Es gibt nicht den einen Hypothekarkunden, sondern vier klar unterscheidbare Kundentypen (Abbildung 2). Die Zuordnung zu den Kundentypen basiert auf dem dominierenden Präferenzmuster entlang der gesamten Hypothekar-Journey.

Rund 44 % der Kundinnen und Kunden bevorzugen über die gesamte Hypothekar-Journey hinweg physische Beratung. Die Präferenz für physische Beratung ist über alle Schritte der Kunden-Journey stark ausgeprägt.

Weitere 14 % bevorzugen menschliche Beratung über Remote-Kanäle wie Video. Bei diesem Kundentyp zeigt sich entlang der gesamten Journey eine deutliche Präferenz zur Nutzung von Videoberatung und anderen remote-menschlichen Formaten. Physische Beratung bleibt grundsätzlich relevant, wird jedoch seltener bevorzugt.

Zusammengefasst wünschen sich damit 58 % der Kundschaft auch heute noch primär eine menschlich unterstützte Begleitung entlang des gesamten Hypothekarprozesses.

Spannend sind die zwei weiteren Kundentypen: 23 % der Kundinnen und Kunden weisen gemischte Präferenzen auf. Gemischte Präferenzen bedeutet, dass Kunden je nach Prozessschritt entweder die physische Beratung, Videoberatung oder digitale Selbstbedienung bevorzugen. Darüber hinaus zeigen rund 10 % eine klare Präferenz für digitale Selbstbedienung entlang der Journey.

Erwartungsgemäss ist dabei der Alterseffekt: Der Anteil der Kundinnen und Kunden mit starker Präferenz für physische Beratung steigt mit zunehmendem Alter deutlich an. Gleichzeitig zeigt sich ein zentrales, gruppenübergreifendes Muster: in allen vier Kundengruppen besteht bei Hypothekar-Journey Schritten, welche sich als entscheidungsrelevant und finanzierungsnah charakterisieren lassen, eine hohe Nachfrage nach menschlicher Beratung. Selbst bei digitalaffinen Kundinnen und Kunden ist menschliche Unterstützung bei diesen Prozessschritten zwar nicht dominierend, aber dennoch klar präsent.

Abbildung 2: Kundentypen in der Hypothekarberatung

Gegenüberstellung von Angebot und Nachfrage

Einerseits sind Banken mit ihrem heutigen Angebotsmodell für die Mehrheit der Kundschaft grundsätzlich gut positioniert. 58 % der Kundinnen und Kunden bevorzugen entweder physische Beratung oder menschliche Beratung über Remote-Kanäle. Genau auf diese beiden Kanäle fokussiert sich auch das aktuelle Angebot der Banken.

Andererseits macht der Abgleich mit den Kundenpräferenzen deutlich, dass im aktuellen Angebot Handlungsbedarf besteht. Kundinnen und Kunden mit gemischten Präferenzen sowie mit einer klaren Präferenz für digitale Selbstbedienung, welche zusammen rund ein Drittel (33 %) der Befragten darstellen, werden bislang nur teilweise oder punktuell erreicht. Insbesondere diese Gruppen erwarten eine bewusste, situationsabhängige Kanalwahl entlang der Hypothekar-Journey, die von vielen Banken derzeit noch nicht durchgängig unterstützt wird. Unterschiedliche Präferenzen entlang der Journey sprechen daher klar dafür, Beratungsmodelle flexibler auszurichten und persönliche Beratung gezielt dort einzusetzen, wo sie für Kundinnen und Kunden den grössten Mehrwert stiftet.

Fazit

Die Ergebnisse deuten darauf hin, dass die Hypothekarberatung der Zukunft nicht weniger persönlich, sondern vor allem stärker individualisiert sein wird. Erfolgreich sind künftig Banken, die persönliche Beratung konsequent auf entscheidungsrelevante und finanzierungsnahe Schritte fokussieren, einfache und administrative Prozesse hingegen gezielt digitalisieren und ihren Kundinnen und Kunden einen nahtlosen Wechsel zwischen den Kanälen entlang der gesamten Hypothekar-Journey ermöglichen.

Die detaillierten Auswertungen und Analysen dieser Umfrage stehen exklusiv e.foresight-Kunden und den teilnehmenden Instituten zur Verfügung. Falls Sie Interesse an Analysen zu einzelnen Anbietern oder Peer-Gruppen sowie an vertieften Auswertungen der vier Kundengruppen haben, wenden Sie sich gerne an e.foresight: cedric.frueh@swisscom.com

Die zentralen Ergebnisse der Studie sowie deren Einordnung werden im untenstehenden Video diskutiert

Kommentare

1 Kommentare

Guilhem Sirven

4. Februar 2026

Thank you for those insights. Though I feel like this an introduction that brings up more questions : do clients have preferences as to which steps of the process they want to have digitalized versus which steps they absolutely want in person? While 33% of clients have preferences for digital processes, why do the online brokers only catch \<10% of the market? Also it isn't clear if we are talking only about the process of getting a mortgage or if we are talking about the whole "house ownership lifecycle", as some services after the mortgage is signed are much better through digital channels and might skew the results in that sense. It's a facinating topic, especially because Switzerland is hardly comparable to any other market on that specific subject.

Danke für Ihren Kommentar, wir prüfen dies gerne.