13. September 2017

Wer nutzt Mobile Payment heute und morgen?

Mobiles Bezahlen (Mobile Payment) ist in der Schweiz eine verhältnismässig junge technologische Entwicklung, welche den Zahlungsverkehr in der Schweiz nachhaltig verändern könnte. Aufgrund dieses disruptiven Potenzials hat das Thema in den letzten Jahren viel mediale Aufmerksamkeit erhalten. Die Transaktionsvolumina über Mobile Payment sind aktuell jedoch noch gering. Diese bis anhin geringen Nutzungszahlen sind jedoch wenig überraschend. Innovationen im Zahlungsverkehr brauchen immer Zeit, bis sie sich in der breiten Bevölkerung durchsetzen. Mobile Payment wird aber zukünftig stark an Bedeutung gewinnen.

Während im Jahr 1990 noch über 90 Prozent des täglichen Konsums mit Bargeld bezahlt wurden, begleichen Konsumentinnen und Konsumenten heute rund die Hälfte ihrer Einkäufe mit Debit- oder Kreditkarte. Die entsprechende Entwicklung in dieser Zeitperiode verlief insgesamt stetig, aber nur langsam. Seit kurzem kann man in der Schweiz zusätzlich auch mit einem Smartphone bezahlen (Mobile Payment).

Vielfältige Anwendung von Mobile Payment

Unter dem Begriff Mobile Payment werden in der Regel mehrere Bezahl-Funktionalitäten zusammengefasst, die via Smartphone getätigt werden können. Zu den Kernfunktionen von Mobile Payment gehören (a) das Bezahlen am physischen Verkaufspunkt (an der Ladenkasse, aber auch an Orten ohne Kasse; POS), (b) das Bezahlen im Internet (in traditionellen Webshops oder auf Mobile Versionen) und (c) das sogenannte P2P Payment, also Direktüberweisungen an andere Personen.

Neben diesen Kernfunktionen können weitere Zusatzfunktionen in das mobile Zahlungssystem integriert werden: Die Verknüpfung mit Loyalitätsprogrammen, das Abspeichern von Coupons und Stempelkarten oder das vereinfachte Tätigen von Spenden scheinen dabei sinnvolle und wichtige Zusatzdienstleistungen zu sein, um den Kunden das Kernangebot schmackhaft zu machen. Ausserdem sind zukünftig ganz neue Anwendungsszenarien, wie das Bezahlen an Parkuhren oder den Sofortkauf mit einem Klick im E-Commerce, denkbar.

Welche Kunden nutzen heute Mobile Payment?

In der Schweiz sind in den letzten Jahren verschiedene Mobile Payment-Lösungen auf den Markt gekommen. Neben Lösungen wie Apple Pay und Samsung Pay, ergab sich die aus Schweizer Sicht relevanteste Marktveränderung durch den Zusammenschluss von Paymit und Twint. Das neue, unter anderem von den sechs grössten Banken getragene System ging bei den ersten Banken im April 2017 live und umfasst sämtliche drei beschriebenen Kernfunktionen von Mobile Payment-Lösungen. Twint hat nun erstmals und exklusiv Daten zur Nutzung der App zur Verfügung gestellt.

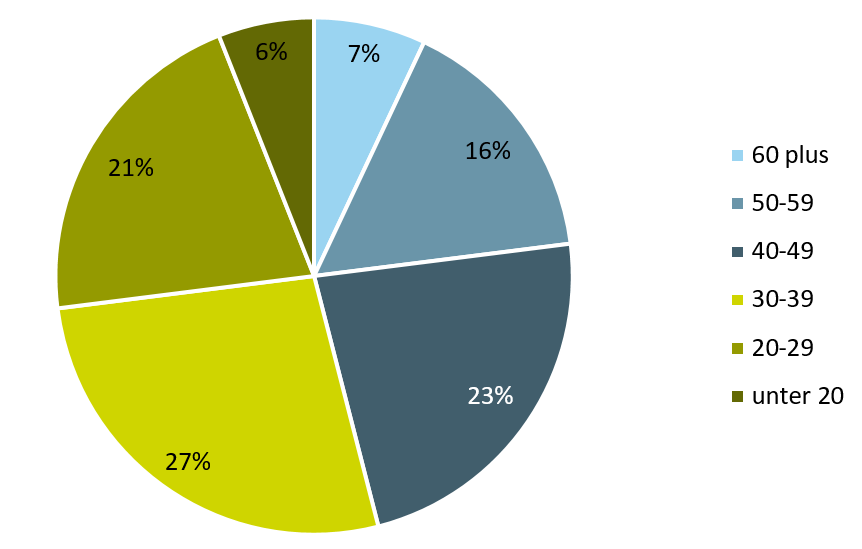

Bei der Kundenstruktur zeigt sich, dass Mobile Payment derzeit überproportional stark von Männern genutzt wird, was ein typisches Phänomen des Adoptions-Verhaltens bei technologischen Innovationen ist. Nur 33 Prozent aller Mobile Payment Nutzer sind weiblich. In Bezug auf das Alter wird ersichtlich, dass Mobile Payment nicht ausschliesslich ein Thema für junge Nutzer ist. Das Angebot wird derzeit am stärksten genutzt von Konsumentinnen und Konsumenten in der Alterskategorie der 30-39-jährigen. Die Gruppen der 20-29-jährigen und der 40-49-jährigen nutzen Mobile Payment etwas weniger stark mit einem relativen Gewicht von etwas mehr als jeweils 20 Prozent. Lediglich 7 Prozent der Twint Nutzer sind älter als 60 Jahre alt.

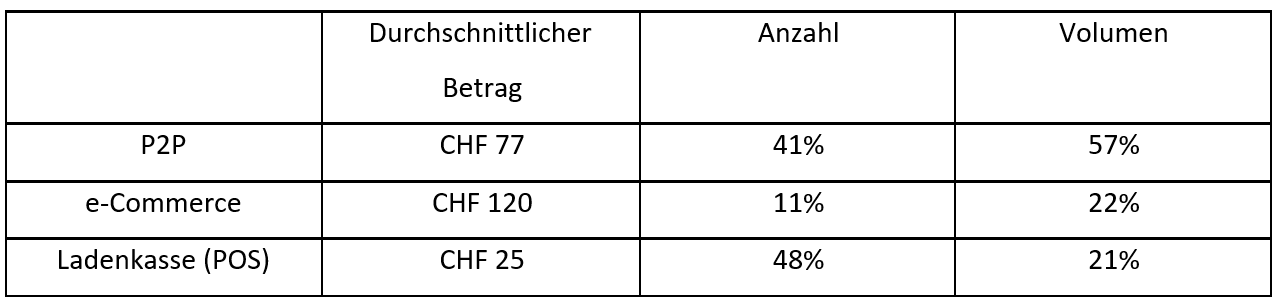

Genutzt wird Mobile Payment bei Twint derzeit vor allem für Direktüberweisungen an andere Personen und das Bezahlen an der Ladenkasse. Während das Bezahlen an der Ladenkasse in Bezug auf die Anzahl Transaktionen die wichtigste Anwendung ist, weisen Direktüberweisungen an andere Personen infolge des höheren Durchschnittsbetrags (CHF 75) den höchsten Anteil des Gesamtvolumens von Mobile Payment aus. Eine Auswertung der Direktüberweisungen hat ergeben, dass diese Zahlungsmöglichkeit vor allem genutzt wird für das Zurückzahlen von Geld nach Restaurantbesuchen, oder im Zusammenhang mit Reisen, für Geschenke, für Tickets (Kino, Sport, Konzert) oder normale Haushaltseinkäufe.

Etwas erstaunlich ist auf den ersten Blick, dass der Bereich eCommerce bislang eine nur geringe Bedeutung hat. Zwar ist der Anteil am Gesamtvolumen aller eCommerce Transaktionen höher als am POS und die entsprechenden Durchschnittsbeträge pro Transaktion sind mit CHF 120 deutlich höher als bei anderen mobilen Anwendungsfällen. In Bezug auf die absolute Anzahl Transaktionen hinkt dieser Bereich aber noch etwas hinterher. Da der Bezahlprozess aus Sicht des Kunden, beispielsweise über Twint, aber einfacher ist als viele andere bestehende Lösungen, darf insbesondere im Bereich e-Commerce von einem hohen Wachstumspotenzial ausgegangen werden.

Die monatliche Anzahl an Transaktionen von derzeit rund 270’000 über das mobile Bezahlsystem von Twint klingt auf den ersten Blick beachtlich. Relativ gesehen zu allen getätigten Transaktionen ist der Marktanteil von Mobile Payment, auch unter Berücksichtigung der geschätzten Transaktionszahlen von Apple Pay und anderen Anbietern in der Schweiz insgesamt derzeit aber erst bei rund 0.2 Prozent.

Potenzial ist da – es braucht aber Zeit

Über die weitere Entwicklung von Mobile Payment entscheiden vor allem die Konsumentinnen und Konsumenten als Nachfrager sowie die Händler als Anbieter an der Verkaufsstelle. Um die zukünftige Entwicklung von Mobile Payment auf Kundenseite abzuschätzen, wurde daher anhand einer Umfrage des IFZ die Meinung von (potenziellen) Nutzern ermittelt. Zwischen April und Mai 2017 haben mehr als 300 Personen an einer allerdings in Bezug auf die Schweizer Bevölkerung nicht ganz repräsentativen Online-Umfrage teilgenommen. Die Befragten haben einerseits Fragen in Bezug auf das Marktpotenzial von Mobile Payment beantwortet und andererseits Aussagen im Zusammenhang mit der Akzeptanz von Mobile Payment getätigt. Etwas weniger als 20 Prozent der befragten Personen haben schon einmal Mobile Payment verwendet. Diejenigen Personen, welche bisher noch nicht über das Smartphone bezahlt haben, haben dies zumeist entweder aus Sicherheitsbedenken nicht gemacht oder weil sie das Angebot noch zu wenig kennen und den Nutzen noch nicht erkannt haben. Rund 62 Prozent dieser Gruppe kann sich aber vorstellen, zukünftig auch via Smartphone zu bezahlen.

Dieses grundsätzlich hohe Interesse schlägt sich auch in der Anzahl Neukunden bei Twint nieder. Pro Monat gewinnt Twint in etwa 40’000 Neukunden. Rechnet man das hoch, werden in jedem Jahr in etwa 0.5 Millionen Schweizerinnen und Schweizer neu als potenzielle Mobile Payment Nutzer dazustossen. Zu beachten ist auch, dass schon viele dieser derzeitigen «Nicht-Nutzer» Mobile Payment im weiteren Sinn schon einmal benutzt haben. Dazu gehört beispielsweise die Bezahlung innerhalb von Applikationen mit Kreditkarten. So gaben 55 Prozent der Befragten in dieser Gruppe an, dass sie bereits In-App-Käufe auf dem Smartphone (bspw. ein SBB-Ticket über die SBB-Applikation kaufen) getätigt haben. Das Marktpotenzial scheint also gross zu sein, wenn man die positiven Einstellungen der Umfrageteilnehmenden gegenüber Mobile Payment betrachtet. In Bezug auf die Markenbekanntschaft hat es Twint geschafft, in relativ kurzer Zeit eine hohe Bekanntheitsquote zu erlangen. Die gestützte Bekanntheit ist mit 60 Prozent höher als diejenige von Apple Pay (51%), aber noch geringer als diejenige von Paypal, welches allerdings schon deutlich länger im Markt aktiv ist (84 Prozent). In Bezug auf die ungestützte Bekanntheit ist Twint hingegen deutlich bekannter als Apple Pay oder Paypal.

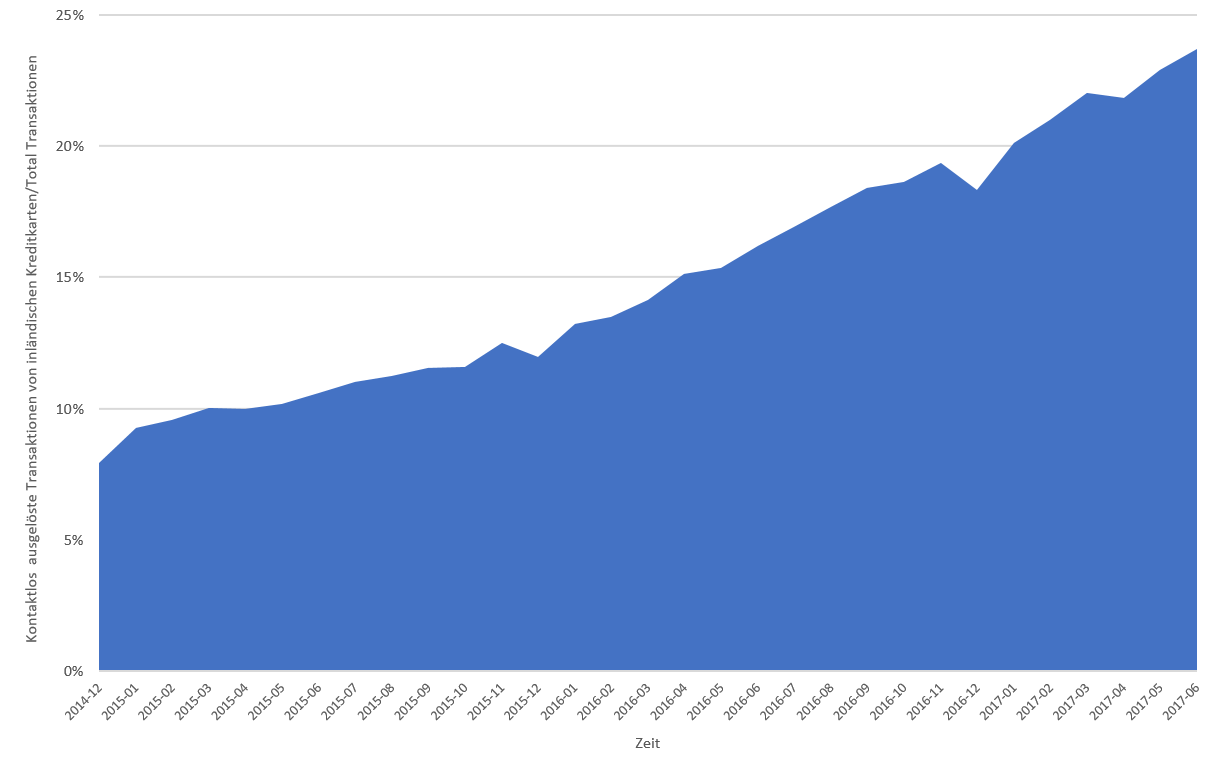

Ein Ansatzpunkt für die Eruierung der möglichen Geschwindigkeit der weiteren Entwicklungen im gesamten Mobile Payment zeigt die untenstehende Abbildung 2. Sie zeigt, wie sich die Kontaktlos-Bezahlfunktion in Bezug auf die gesamten mit der Kreditkarte bezahlten Transaktionen entwickelt hat. Dabei wird ersichtlich, dass die Kunden auch hier eine gewisse Zeit benötigen, bis sie ein neues Angebot nutzen. In Bezug auf das Mobile Payment stehen wir in Bezug auf die Bekanntheit (aber noch nicht in Bezug auf den prozentualen Anteil der Nutzung) derzeit in der Entwicklung an einem ähnlichen Ort wie die Kontaktlos-Funktion es vor drei Jahren gewesen ist. Es würde nicht erstaunen, wenn die Wachstumsraten im Mobile Payment Bereich in etwa ähnlich sein werden wie diejenige der Kontaktlos-Funktion. Wird diese Entwicklung auf die Mobile Payment Entwicklung übertragen, würden im Jahr 2020 monatlich in etwa 2.5 bis 3 Millionen Transaktionen via Smartphone getätigt. Dies würde aber in Bezug auf die Anzahl der Gesamttransaktionen noch immer erst einem «Marktanteil» von rund 1.5 bis 2 Prozent entsprechen.

Mobile Payment Applikationen sind weder Hype noch Rohrkrepierer

Während einige Medien in Bezug auf Mobile Payment Anbieter im Allgemeinen und Twint im Speziellen bereits von einem Rohrkrepierer berichten, sind andere Artikel im Zusammenhang mit der weiteren Entwicklung von Mobile Payment sehr optimistisch. Insgesamt lässt sich festhalten, dass das Glas eher halbvoll als halbleer ist: Das derzeitige Transaktionsvolumen über Mobile Payment in der Schweiz ist mit einem Marktanteil von ca. 0.2 Prozent aller Transaktionen tatsächlich noch gering. Gleichzeitig verläuft die Adoptionsgeschwindigkeit von Innovationen im Bereich des Bezahlens vor allem in der Anfangsphase eigentlich immer sehr langsam. Dass die Marktentwicklung von Mobile Payment in der Schweiz teilweise belächelt wurde, hängt primär mit überhöhten Erwartungen zusammen. Wichtig ist nun, dass es den Mobile Payment Anbietern einerseits gelingt Kunden und Händlern den vorhandenen Mehrwert der bestehenden Anwendungsfälle gegenüber traditionellen Lösungen aufzuzeigen. Andererseits wäre es wünschenswert, wenn die Lancierung weiterer spannender Use Cases vorangetrieben würde (z.B. das Bezahlen an der Parkuhr, das Bezahlen des Pizzakuriers, oder ein Sofortkauf Button im E-Commerce). Je schneller und besser die Produkte weiterentwickelt werden und je höher der Mehrwert für die Nutzer ist, desto rascher wird der Adaptionsprozess erfolgen.

Kommentare

1 Kommentare

Eduardo Ernst

13. September 2017

Interessante Erkenntnisse betreffend Akzeptanz und steigender Nutzung von Mobile Payment. In der Schweiz betrifft dies ja heute noch vorwiegend Twint. Könnte aber auch darauf hinaus laufen, dass Twint den Tech-Players einen Steilpass zuspielt bzw. Vorarbeit für die Akzeptanz leistet. Etwas ausführlicher dargelegt hier: https://medium.com/@eduardoernst/der-angriff-der-tech-giganten-auf-das-mobile-payment-in-der-schweiz-3d8f4fdf13ab?source=linkShare-bde0bbc7b9f3-1505305479

Danke für Ihren Kommentar, wir prüfen dies gerne.