14. Oktober 2013

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Tieferes Wachstum der Kundenausleihungen bei den Schweizer Retail Banken

Von Dr. Simon Amrein

Die Ausleihungen an Kunden – hauptsächlich getrieben durch Hypothekarforderungen – sind in den vergangenen fünf Jahren um etwa einen Viertel angestiegen. Das Wachstum hat sich aber im letzten Jahr – auf noch immer sehr hohem Niveau – verlangsamt. Auffällig im Jahr 2012 war besonders die hohe Dynamik bei den Kundenausleihungen in der Region Espace Mitteland.

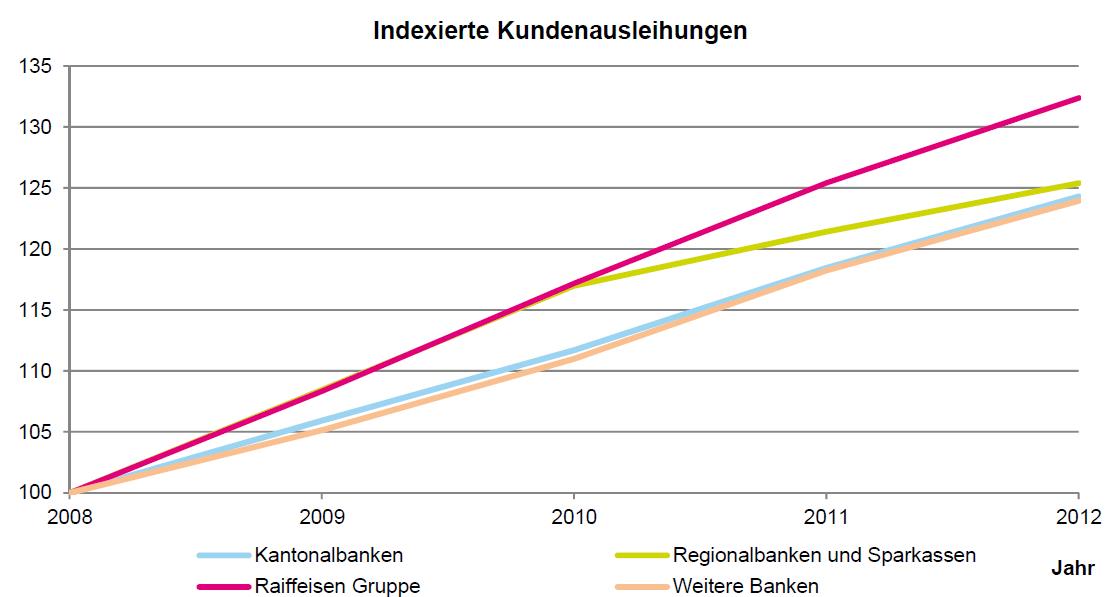

Die tiefen Zinsen führten zu einem deutlichen Anstieg der Kundenausleihungen in der Schweiz. Die IFZ Retail Banking Studie 2013 hat diese und weitere Entwicklung bei 88 Schweizer Retail Banken (ohne Grossbanken und PostFinance) analysiert. Das grösste Wachstum bei den Kundenausleihungen erzielte in den letzten fünf Jahren die Raiffeisen Gruppe mit beachtlichen 32% (5.7% p.a.). Ähnliche Wachstumsraten bis 2010 verzeichnen die Regionalbanken und Sparkassen. Diese haben allerdings seit dem Jahr 2010 deutlich an Wachstumsdynamik eingebüsst. Die Wachstumszahlen der Kantonalbanken und der Weiteren Banken (Bank Coop, Migros Bank, Alternative Bank Schweiz, Bank Linth LLB, Banca Popolare di Sondrio Suisse) blieben in den letzten fünf Jahren im Vergleich zu den anderen Bankengruppen auf leicht tieferem Niveau relativ stabil.

Abkühlender Hypothekarmarkt

Über alle Banken hinweg gesehen hat sich die Wachstumsdynamik in den letzten drei Jahren verlangsamt. Die Kundenausleihungen wuchsen im Jahr 2010 beispielsweise noch um 6.4%. Im Jahr 2012 lag die Wachstumsrate mit 4.8% wesentlich tiefer. Grund für diese Entwicklung ist zu einem grossen Teil die Hypothekenvergabe der Retail Banken. Der Anteil der Hypotheken an den Kundenausleihungen beträgt rund 90%. Die Wachstumsrate im Hypothekargeschäft fiel in den letzten Jahren um 0.7 Prozentpunkte (2010-2011), respektive um 0.85 Prozentpunkte auf 5.2% (2011-2012). Trotz dieser Verlangsamung des Wachstums bewegen sich die Wachstumsraten noch immer auf (sehr) hohem Niveau. Interessant dürfte sein, wie sich dieser Trend weiter entwickeln wird. Per 1. Juli 2012 hat die Bankiervereinigung im Rahmen einer Selbstregulierung die Mindestanforderungen der Kreditnehmer bei Hypothekarfinanzierungen erhöht. Hypothekarnehmer müssen mindestens 10% Eigenkapital einbringen, welches nicht aus der 2. Säule stammt. Zudem muss der Hypothekarkredit innerhalb von 20 Jahren auf 2/3 des Belehnungswertes reduziert werden. Im Februar dieses Jahres ist auch der Bundesrat auf der Regulierungsebene aktiv geworden. Nach zahlreichen Warnungen von SNB und FINMA bezüglich einer Überhitzung des Immobilienmarktes wurde der antizyklischen Kapitalpuffer der Banken aktiviert. Obwohl die Wachstumsraten bei den Hypothekarkrediten noch auf hohem Niveau sind, dürfte sich die Dynamik deshalb möglicherweise etwas verlangsamen. Besorgniserregend ist dabei vor allem die Abkoppelung des Hypothekarwachstums vom Wirtschaftswachstum. Währenddessen die Verschuldung in Form von Hypothekarkrediten in den letzten fünf Jahren um durchschnittlich 4% pro Jahr anstieg, wuchs das nominelle Bruttoinlandprodukt im Durchschnitt um lediglich 1.6%.

Regionale Unterschiede – Espace Mittelland mit hohen Wachstumszahlen

Bei der Analyse der Einzelbanken zeigt sich in der Schweiz ein sehr heterogenes Bild. Die Wachstumsraten der Kundenausleihungen bewegen sich zwischen 0% und 14.5%. Die nachfolgende Tabelle zeigt die 15 Retail Banken mit dem höchsten Wachstum im Jahr 2012. Spitzenreiter in diesem Ranking sind die Ersparniskasse Rüeggisberg (EKR) und die Spar & Leihkasse Riggisberg im Jahr 2012 (+13% und +14.5%, siehe Tabelle). Interessanterweise sind mit der Banque Cantonale de Fribourg, der Berner Kantonalbank, der Banque Cantonale Neuchâteloise, der Regiobank Solothurn, der Bank EKI aus Interlaken und der SB Saanen Bank (Hauptsitz in Gstaad) weitere sechs Banken aus der Region Espace Mittelland in den Top 15 vertreten. Abgesehen von den beiden letztgenannten Banken im Berner Oberland, befinden sich alle Banken in Regionen, die nicht klassischerweise als Immobilien-Hotspots gelten. Bei der Beurteilung der Wachstumsraten muss allerdings die Grösse des bereits vorhandenen Hypothekarvolumens berücksichtigt werden (sog. „Basiseffekt“). Die Kundenausleihungen bei den vier erst platzierten Banken betragen zwischen CHF 234 Millionen und CHF 740 Millionen. Die Banque Cantonale de Fribourg dagegen verfügte über ein Total an Kundenausleihungen von fast CHF 14 Milliarden. Dies rückt das starke Wachstum der BCF volumenmässig in ein anderes Licht.

Massives Wachstum der Hypothekarvergabe bei der PostFinance

Die PostFinance ist in der IFZ Retail Banking Studie (noch) nicht vertreten, da sie im Jahr 2012 noch über keine Banklizenz verfügte und selber keine Hypotheken in die Bilanz aufnehmen darf. Ein Blick auf das von ihr vermittelte Hypothekarvolumen lässt aber aufhorchen: Das vermittelte Hypothekarvolumen stieg in den letzten fünf Jahren von CHF 2 Milliarden auf 4.2 Milliarden an. Damit würde die PostFinance die Spitzenposition beim Wachstum der Kundenausleihungen einnehmen.

Fazit

Die Kundenausleihungen haben über die letzten Jahre hinweg ein markantes Wachstum verzeichnet. Dies wurde fast ausschliesslich von der Hypothekarvergabe getrieben. Das Hypothekarwachstum könnte sich aufgrund von regulatorischen Massnahmen weiter verlangsamen. Die Wachstumsraten befinden sich jedoch immer noch auf sehr hohem Niveau. Die Analyse der Schweizer Retail Banken hat gezeigt, dass im Jahr 2012 vor allem Banken aus der Region Espace Mittelland hohe Wachstumsraten verzeichneten – eine Region welche nicht klassischerweise als Immobilien Hot-Spot gilt. Ob sich diese regional hohe Wachstumsraten auch in den Kreditbüchern von national tätigen Instituten wie zum Beispiel der UBS, CS oder PostFinance abzeichnet, ist jedoch nicht bekannt.

Anlässlich der IFZ Retail Banking Konferenz am 14. November 2013 veröffentlicht das IFZ die Retail Banking Studie 2013. Die Studie umfasst unter anderem ein umfangreiches Benchmarking zu den Schweizer Retail Banken mit neun untersuchten Kennzahlen. Neben dem Benchmarking beinhaltet die Studie Umfrageergebnisse zu Differenzierungsstrategien von Retail Banken (150 Geschäftsleitungsmitglieder von Banken haben sich hierzu geäussert) sowie eine Analyse der Corporate Governance. Weitere Informationen zur Konferenz finden Sie hier. Die Studie können Sie unter ifz@hslu.ch bestellen (CHF 290.00; Lieferung nach der Konferenz vom 14.11.13).

Kommentare

1 Kommentare

Felix Muster

14. Oktober 2013

Guter Beitrag.

Danke für Ihren Kommentar, wir prüfen dies gerne.