9. August 2021

Verändern Ökosysteme rund ums Wohnen das Hypothekargeschäft?

Von Dr. Urs Blattmann

Finanzinstitute haben in den letzten Jahren vermehrt in Ökosysteme, insbesondere in solche rund ums Wohnen investiert. Die IFZ Sourcing Studie hat diese Entwicklung analysiert und mögliche Konsequenzen für Finanzinstitute dargestellt. Nachfolgend werden vorab einige Erkenntnisse aufgezeigt.

Es ist heute weitgehend unbestritten, dass sich die Mehrzahl der potenziellen Hypothekarnehmer, bevor Sie ein Haus erwerben, zunächst im Internet Informationen beschaffen. Klar ist auch, dass die ersten Gedanken nicht bei der Hypothek und damit beim Anbieter von Finanzierungslösungen liegen. Vielmehr beschäftigt den potenziellen Kunden, wo er ein geeignetes Objekt finden kann, und ob er sich dieses Objekt auch wird leisten können.

Für Banken und Versicherungen bedeutet dies, dass der potenzielle Kunde vor der Frage der Finanzierung eine ganze Reihe von Informationen benötigt, die er aber nicht bei seinem Finanzinstitut sucht. Mit anderen Worten, andere Dienstleister wie Immobilien-Plattformen oder Immobilien-Makler haben mit dem Kunden schon Kontakt, lange bevor dieser sich überlegt, wo er wohl seine Hypothek bekommt. Aus diesem Grund versuchen Anbieter von Ökosystemen rund ums Wohnen dem Kunden eine Plattform anzubieten, wo alle seine Bedürfnisse zu diesem Thema abgedeckt werden. Dabei steht natürlich nicht nur die Gewinnung von Kunden, die neu ein Haus oder eine Wohnung kaufen möchten, im Vordergrund, sondern auch die Bindung von Wohneigentümern, die allenfalls Bedarf an bestimmten Handwerkern haben. Auf diese Weise möchten die Anbieter von Hypotheken mit dem Kunden zumindest indirekt früher in Kontakt kommen, um so die Wahrscheinlichkeit, bei der Finanzierung schliesslich zum Zug zu kommen, zu erhöhen. Oder mit anderen Worten: Der Kampf um den Kunden beginnt in Zukunft zu einem früheren Zeitpunkt als heute.

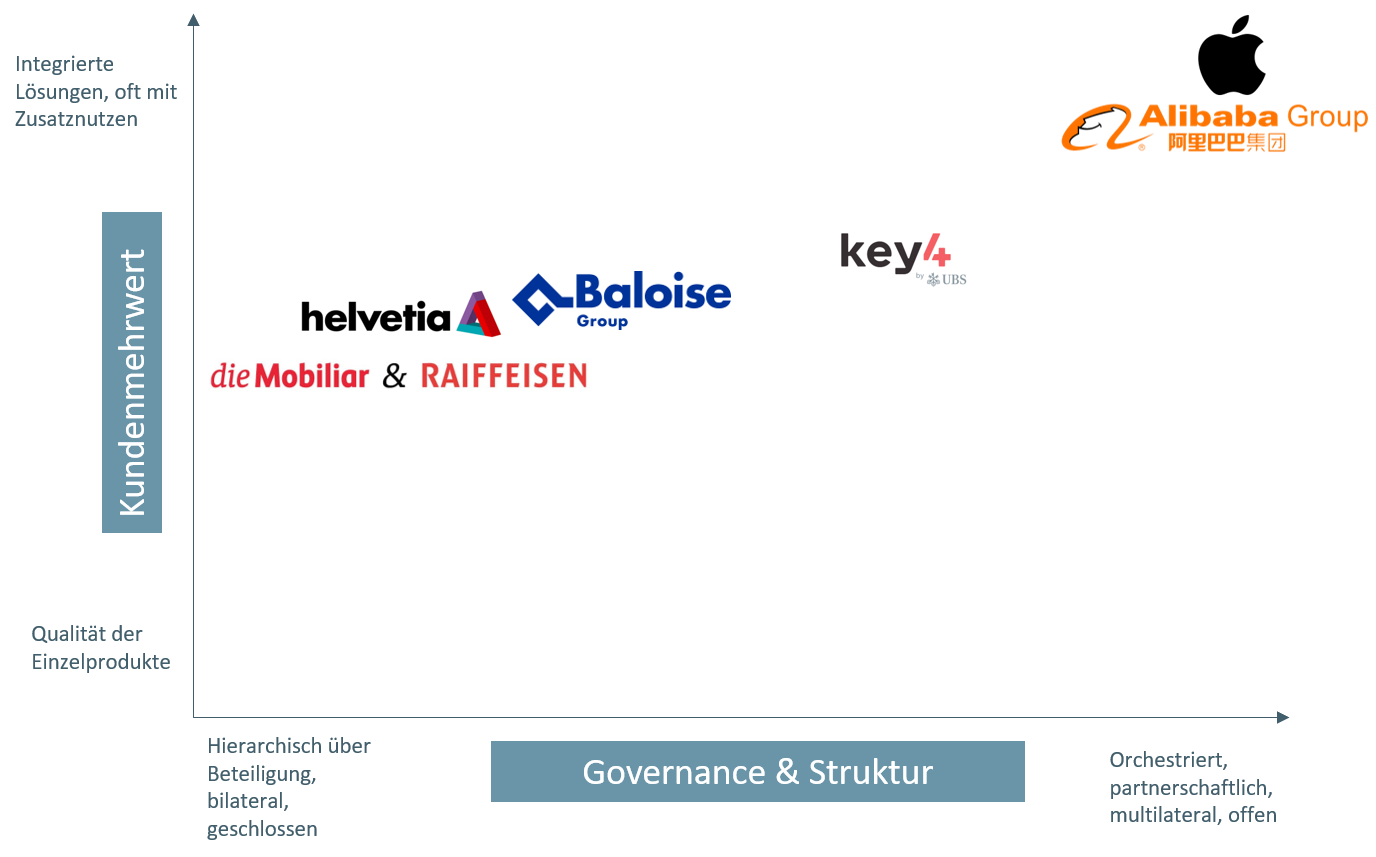

Helvetia, Mobiliar mit Raiffeisen aber auch Valiant oder Baloise und UBS mit key4, die vor kurzem eine Zusammenarbeit angekündigt haben, haben sich deshalb schon intensiv mit dem Thema beschäftigt und zum Teil auch beträchtliche Summen in den Aufbau entsprechender Plattformen investiert. Im Rahmen unserer Studie haben wir deshalb die Frage untersucht, wohin diese Entwicklung führen könnte. Längerfristig, d.h. in einem Zeitraum von rund 10 Jahren, gehen die meisten der befragten Expertinnen und Experten davon aus, dass sich in der Schweiz eines bis drei Ökosysteme im Bereich Wohnen durchsetzen werden. Einer der Orchestratoren eines bereits bestehenden Ökosystems erwartet sogar, dass gemäss dem Motto «the winner takes it all», dem Erfolgreichen besondere Vorteile winken.

Es ist aber offensichtlich, dass die Ökosysteme rund ums Wohnen in der Schweiz bezüglich Einfachheit und Bedienerfreundlichkeit aber auch in Bezug auf Reichweite und Akzeptanz noch nicht den Stand der grossen, internationalen Ökosysteme erreicht haben. Auch bezüglich Struktur und Lösungsangebot sind noch deutliche Unterschiede auszumachen:

Und wie beurteilen die Banken den Trend rund um die Ökosysteme Wohnen? Im Moment kann die Einschätzung der Banken im grossen Ganzen wie folgt zusammengefasst werden: Grundsätzlich sieht man in Ökosystemen eher Chancen als Risiken und ist daran interessiert im Thema Wohnen in der eigenen Region auch auf den digitalen Kanälen präsent zu sein. Im Grunde sei das «Asset» der Bank aber nach wie vor die Beratung. Entsprechend müssten Banken versuchen, mit den neuen Möglichkeiten auch ihren Beratungskatalog zu erweitern. Nur so werde es gelingen, sich auch in Zukunft mit Beratung und regionaler Nähe differenzieren zu können. Insofern komme es den Instituten entgegen, dass bei Neuhypotheken die Abschlüsse in der Regel über die Beratung erfolgen.

Ergänzend ist dazu festzuhalten, dass der Markt der Online-Neuhypotheken – wenn auch noch auf einem geringen Niveau – stetig wächst. Mit der gleichzeitig zu erwartenden Volumenzunahme bei den Ökosystemen dürfte sich eine Wechselwirkung ergeben, die in beiden Bereichen zu einem beschleunigten Wachstum führen dürfte. Tendenziell wird sich das Hypothekargeschäft dadurch noch vermehrt in Richtung der digitalen Kanäle entwickeln, respektive der digitale Anteil im hybriden Ansatz wird weiter an Bedeutung gewinnen.

Da sich, wie bereits eingangs festgestellt, die Mehrzahl der Kunden vor dem ersten Gespräch mit der Bank oder Versicherung im Internet informiert und die Suchmaschinen dabei eine wichtige Funktion übernehmen, ist davon auszugehen, dass diese die Suche der Kunden zunehmend in Richtung der Ökosysteme lenken werden. Insgesamt ist somit durchaus von einer Veränderung des Hypothekargeschäftes auszugehen.

Damit dürften die Auswirkungen auf die Banken aber noch nicht abgeschlossen sein. Nach Einschätzung der Autoren der Studie, die von den Banken bestätigt wird, dürfte die intensivere Nutzung des Internets, wo Vergleiche nur einen Klick entfernt sind, nochmals zu einem Anwachsen des Margendrucks führen. Dies wiederum wird bei Banken die Kostensensitivität insbesondere auch bei der Abwicklung von Hypothekargeschäften deutlich erhöhen. Zudem wird die Auseinandersetzung mit der zukünftigen Rolle der Bank in diesem Geschäft auf der strategischen Ebene auch zu einem Überdenken der Geschäftsmodelle führen. Denn diejenigen Institute, welche sich an Ökosystemen beteiligen wollen, müssen zum einen ihre Rolle genau definieren und zum andern einen exakten Plan entwickeln, wie sie trotz sinkender Margen im Markt erfolgreich bestehen wollen. Und damit kommt dann wieder die Kostenseite und die Frage ins Spiel, ob die Bank selbst noch in der Lage ist, ausreichend kostengünstig zu produzieren und ob sich die erforderlichen Investitionen beispielweise in die Digitalisierung der Verarbeitung des Hypothekargeschäftes noch rechnen.

Fazit

Auch wenn die Autoren den aktuellen Stand der in der Schweiz bereits bestehenden Ökosysteme rund ums Wohnen als am Anfang der Entwicklung stehend beurteilen, so erachten sie es im hohen Mass als wahrscheinlich, dass diese zu einer Veränderung der Abwicklung des Hypothekargeschäftes führen und für die Banken auch weitere Veränderungen zur Folge haben werden. Es ist letztlich zu erwarten, dass diese Entwicklung zu einer Schärfung der Geschäftsmodelle führen dürfte und dass Banken als Konsequenz dieser Überlegungen Prozesse, die heute noch als unverzichtbar gelten, auslagern werden oder dass sie Leistungen, welche sie heute im Alleingang erbringen, in Zukunft in vielfältigen Formen der Zusammenarbeit erstellen werden.

Die IFZ Sourcing Studie wird am 24. August 2021 im Rahmen der IFZ Sourcing Konferenz, wo auch Orchestratoren von Ökosystemen ihre Überlegungen präsentieren werden, ausführlich vorgestellt und anschliessend veröffentlicht. Informationen und Anmeldung zur Konferenz hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.