13. Juni 2022

Entwicklungen des Schweizer Marktes für das digitale Anlegen

Von Dr. Tatiana Agnesens, Prof. Dr. Andreas Dietrich und Simon Rüttimann

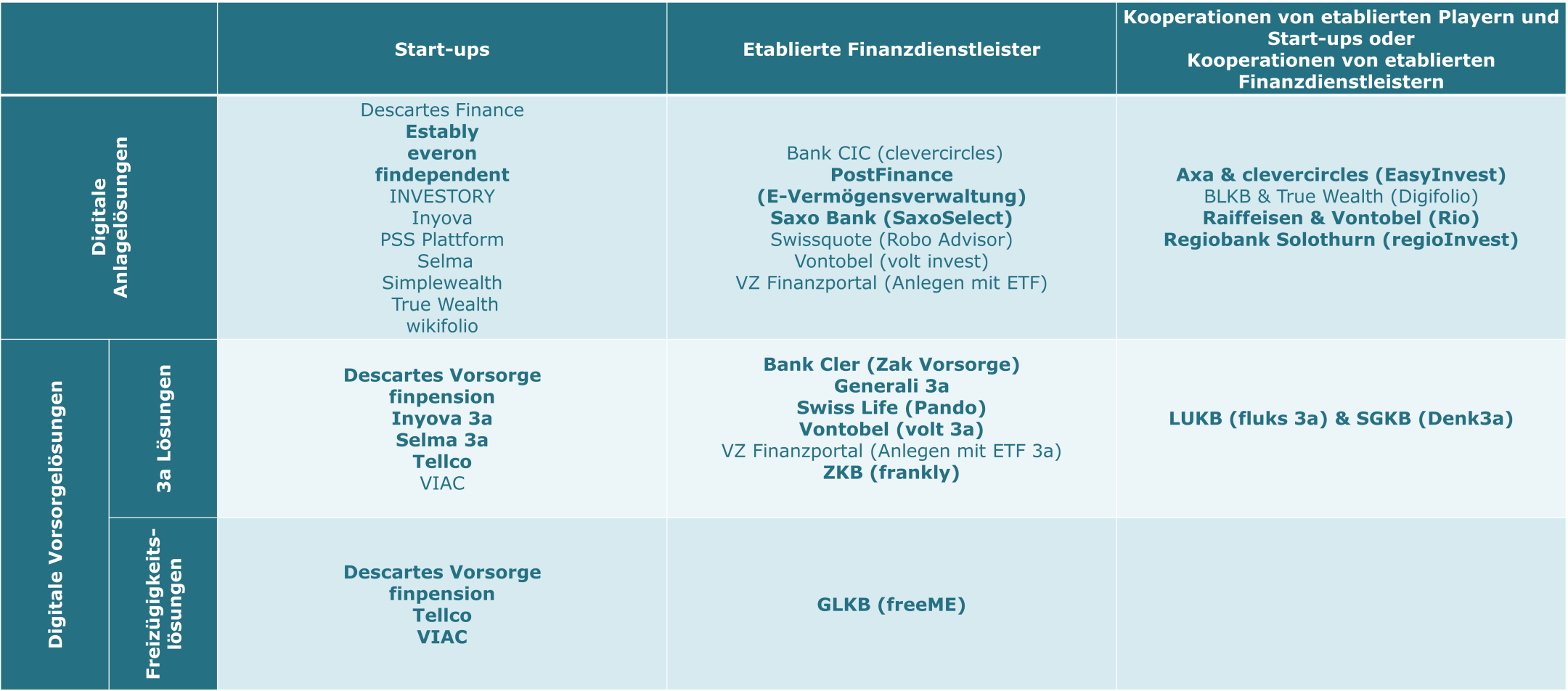

Das Institut für Finanzdienstleistungen Zug (IFZ) und der Banking-Trendscout e.foresight haben die dritte Auflage der Studie «Digitales Anlegen» veröffentlicht. Die Studie bewertet die neuen und bestehenden digitalen Anlage- und Vorsorgelösungen hinsichtlich ihrer Sophistizierung und Personalisierung und zeigt die Besonderheiten unterschiedlicher Anbieter auf. Zudem haben wir in dieser Auflage der Studie dem Thema «Zugänglichkeit» der Lösungen besondere Aufmerksamkeit geschenkt. In den drei Jahren seit der letzten Studie hat sich die Anzahl Anbieter in der Schweiz wieder fast verdreifacht.

Besonders viel Momentum ist derzeit im digitalen Vorsorgemarkt, bei dem die Anzahl der Anbieter in den vergangenen drei Jahren überproportional stark gewachsen ist. Einige bereits 2019 bestehende Start-ups und etablierte Anbieter haben das digitale Angebot von der reinen Vermögensanlage auf Vorsorgelösungen erweitert. Jedoch sind erste Anbieter bereits wieder vom Markt verschwunden (Sparbatze, Freya/GKB).

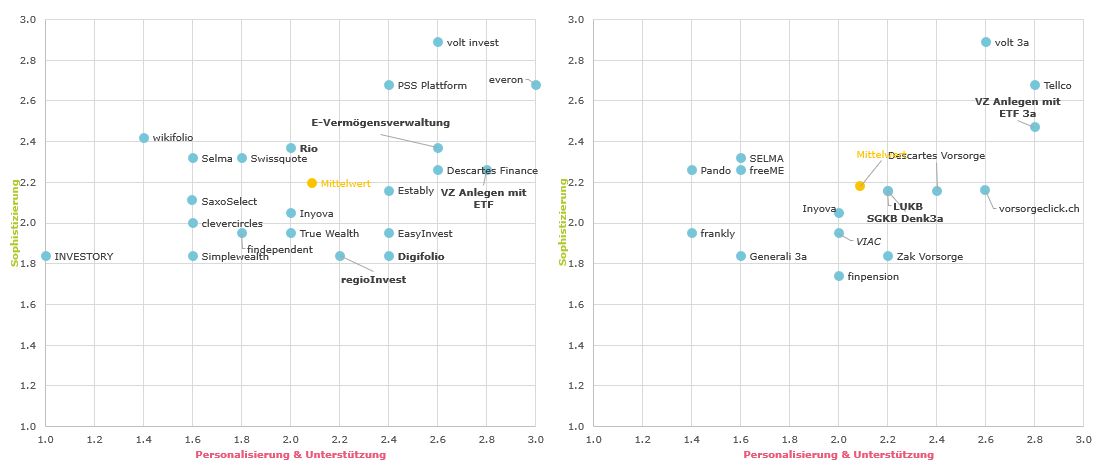

Die Evaluation der Geschäftsmodelle digitaler Anlagelösungen zeigt insbesondere, dass die Bereiche Robo Advisory und hybride Modelle durch eine Vielzahl von Anbietern besetzt werden, während der Bereich Social Trading weiterhin nur von zwei Lösungen abgedeckt wird.

Mit zunehmender Sophistizierung und Personalisierung wird der Übergang zwischen digitalen Anlagelösungen und digitalem Private Banking fliessender.

Über die Jahre hinweg hat vor allem die Sophistizierung der Lösungen stark zugenommen. Im Gegensatz zu rein passiven Robo Advisors beruhen die meisten digitalen Anlagelösungen heute auf einer aktiven Form der Vermögensverwaltung. Auch bei den Anlageklassen verfolgen die meisten Anbieter mittlerweile einen Multi-Asset-Ansatz. Bei rund einem Drittel der Lösungen können Investoren sogar in Private Equity, Private Debt, Kryptowährungen oder Hedgefonds investieren. Auch werden digitale Angebote dem steigenden Interesse nach thematischen Investments gerecht. Ungefähr die Hälfte der Lösungen setzt thematische Investments ein. Dabei sind besonders nachhaltige Anlagen bereits zum Standard geworden, wobei 30 Prozent der Lösungen sogar über klassische ESG-Anlagen hinaus gehen. Die sophistiziertesten Lösungen sind laut unserer Bewertung Volt, everon, PSS Plattform und Tellco.

Zudem ist die Sophistizierung positiv mit der Personalisierung der Lösungen korreliert. Dabei positionieren sich die sophistiziertesten und personalisiertesten Anbieter im Bereich „digitales Private Banking“. Die persönliche Beratung sowie eine breite Abdeckung von Vermögensklassen sind bei solchen Angeboten im Preis inkludiert. Mit zunehmender Personalisierung und Sophistizierung steigen auch die Gebühren. Dennoch unterbieten diese Lösungen preislich weitestgehend die gegenwärtigen Angebote der klassischen Vermögensverwaltung.

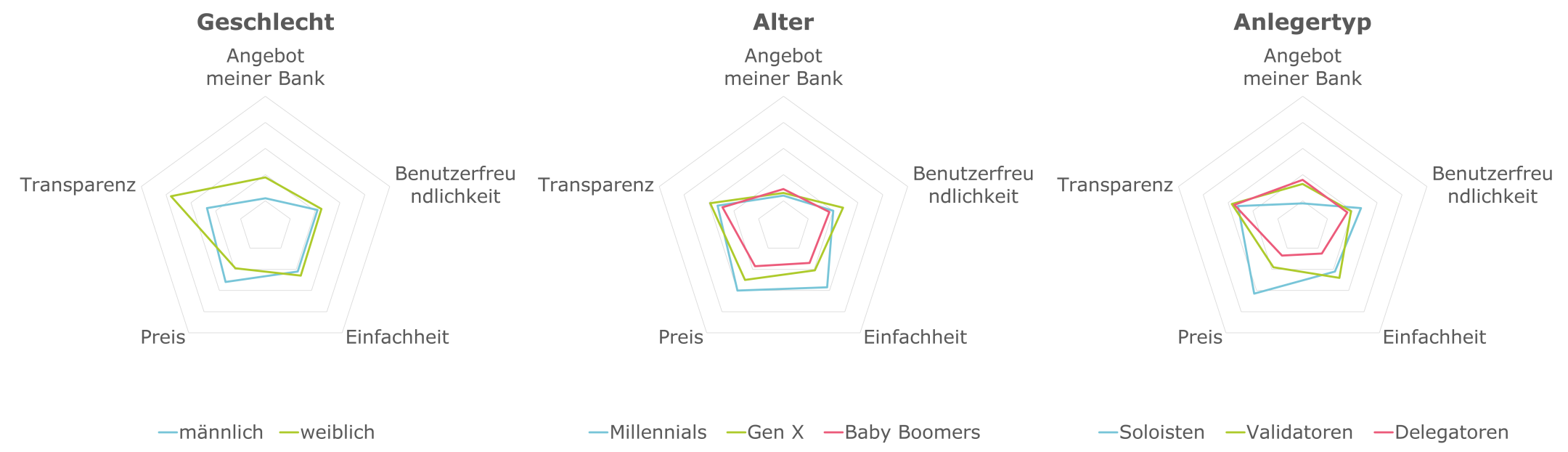

Digitale Anlagelösungen werden zu einem wesentlichen Teil auf Basis der Zugänglichkeit ausgewählt.

Neben der Preisgestaltung sind bei der Auswahl eines digitalen Anlageangebots die Kriterien der Transparenz (bzgl. Gebühren und Investitionen), sowie die Einfachheit bzw. die Benutzerfreundlichkeit der Lösung entscheidend (IFZ im Auftrag von Raiffeisen & Vontobel, 2020). Die relative Wichtigkeit dieser Kriterien variiert jedoch nach Geschlecht, Alter und Anlegertyp. So legen Frauen, Personen mittleren Alters und ValidatorInnen mehr Wert auf Transparenz, während Männer, junge Menschen und SoloistInnen preissensitiver sind.

Die Mehrheit der Lösungen wird dem Anspruch nach Transparenz und Einfachheit gerecht und kann ausserdem über eine realitätsgetreue Demo-Version getestet werden. Über die Hälfte der Angebote ist für sowohl für das Mobiltelefon, als auch für den Desktop-PC optimiert und enthält zusätzlich eine App-Lösung. Die insgesamt zugänglichsten Lösungen sind nach unserer Bewertung die Start-ups True Wealth, VIAC, Inyova und finpension sowie die E-Vermögensverwaltung von PostFinance.

Fazit:

Zusammenfassend lässt sich beobachten, dass es weiterhin sehr viel Bewegung im digitalen Anlagemarkt gibt. Die Lösungen werden zunehmend sophistizierter und viele verfolgen einen hybriden Ansatz, der sich elementaren Dienstleistungen des Private Bankings annähert. Trotz stark wachsender Anbieterzahl verwalten digitale Lösungen jedoch bislang nur einen unbedeutend kleinen Teil der insgesamt in der Schweiz verwalteten Vermögen, der sich gegenwärtig höchstens im tiefen zweistelligen Milliardenbereich bewegen dürfte. Dennoch steigt das Interesse bei für Banken wichtigen demographischen Gruppen, sodass die Entwicklung im Auge zu behalten ist.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: simon.ruettimann@swisscom.com

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.