26. Juni 2023

Digitales Beratungserlebnis für KMU bei der ZKB – bisherige Erfahrungen

Von Prof. Dr. Andreas Dietrich

Die Bankenbranche sucht weiterhin nach neuen Wegen, um ihren Kundinnen und Kunden das bestmögliche Beratungserlebnis zu bieten. Bisher konzentrierten sich digitale Beratungslösungen vor allem auf Privatkunden. Nun haben erste Banken wie die Zürcher Kantonalbank (ZKB) ein auf kleine und mittlere Unternehmen (KMU) ausgerichtetes digitales Beratungsinstrument eingeführt. Dadurch soll nicht nur die Kundenbetreuung verbessert, sondern auch die Effizienz gesteigert und das Kundenverständnis verbessert werden. In diesem Artikel analysiere ich das Beratungstool der ZKB und teile erste Erfahrungen.

Beratungsgespräche mit privaten Kundinnen und Kunden werden von vielen Banken bereits seit längerer Zeit mit der Hilfe von digitalen Hilfsmitteln durchgeführt. Auch die Zürcher Kantonalbank (ZKB) hat seit 2016 für Private Kundinnen und Kunden eine Toolbox mit verschiedenen digitalen Hilfsmitteln im Einsatz (siehe meine Blogs zu den Themen Hypothekarberatung, Pensionierungsplaner oder zum Thema der Erbschaftsberatung).

Seit dem letzten Sommer wird ein «digitales Beratungserlebnis» für die ZKB-Unternehmenskunden angeboten. Das Tool wurde dabei komplett eigenentwickelt.

Die Grundidee hinter der Beratungslösung besteht darin, dass ein umfassendes Verständnis des Geschäftsmodells – angelehnt an die Logik des Business Model Canvas – der Unternehmenskunden die Grundlage für einen strategischen und zielgerichteten Dialog bildet. In einem systematischen Prozess werden die verschiedenen Aspekte gemeinsam mit dem Unternehmen erarbeitet. Dadurch sollen auch relevante Handlungsfelder für das Unternehmen erkannt werden.

Aus Sicht der Bank hilft eine gute Informationsgrundlage, die Unternehmenskunden besser zu verstehen und dadurch auch möglichst massgeschneiderte Lösungen anbieten zu können.

Das Beratungstool

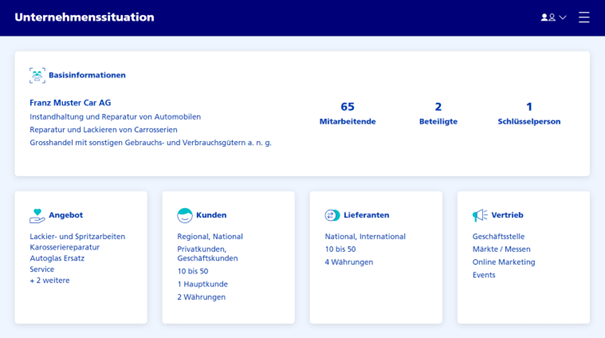

Im Rahmen des geplanten strategischen Dialogs zwischen KMU und Bank wird als erstes eine ausführliche Ist-Analyse vom Unternehmen (Unternehmenssituation, Geschäftsmodell; «Mensch und Unternehmen»; siehe Abbildung 1) durchgeführt. Als zweites soll aufgezeigt werden, welche Ereignisse für den Firmeninhaber und auch das Unternehmen künftig relevant sein könnten (Beispiele: Wachstumspläne, Immobilienkäufe respektive Verkäufe, Nachfolgeplanung). Schliesslich kann auch die finanzielle Situation beleuchtet werden.

Abbildung 1: Aufnahme verschiedener Daten, um das Geschäftsmodell des KMU besser zu verstehen

Diese via Tool erhobenen Informationen helfen der Bank und dem Unternehmen, das Geschäftsmodell systematisch und möglichst ganzheitlich zu analysieren. Die Bank erhält dadurch relevante Informationen zur Positionierung des Unternehmens. Beispielsweise wird eruiert, welche Produkte und Dienstleistungen das KMU an welche Art von Kunden (regional, national, international) in welchen Währungen verkauft. Auch wird erfasst, welche Themen derzeit für den Unternehmer im Mittelpunkt stehen. Des Weiteren werden Angaben zu den wichtigsten Lieferanten, den Beteiligten oder den Schlüsselpersonen des KMU diskutiert. Tätigt das Unternehmen Geschäfte in Fremdwährungen, werden logischerweise auch Themen wie Währungsrisiken oder Akkreditiv-Geschäfte relevant(er).

Zusätzlich sind diese Angaben auch aus Sicht des Risiko Managements interessant, da gewisse Aspekte für das Rating relevant sind (dies steht zumindest derzeit aber nicht im Fokus). Im Gegensatz zum klassischen «KMU-Beratungsgespräch» werden die Bilanz oder die Erfolgsrechnung im Rahmen dieses Austauschs nicht erfasst.

In einem zweiten Schritt können die Unternehmen auch einzelne Themen vertieft anschauen. Wie Abbildung 2 aufzeigt, gibt es verschiedene Module wie «Finanzieren», «Nachfolge», «Vorsorge» oder «Anlegen», über die das KMU mit dem Bankberater respektive der Bankberaterin sprechen kann.

Abbildung 2: Beratungsmodule für KMU

Bei meinem Treffen bei der ZKB habe ich verschiedenen Module genauer angeschaut. Dabei habe ich festgestellt, dass einige Module bereits ziemlich fortgeschritten sind und auch interaktive Elemente enthalten. Andere Module hingegen sind im Moment eher wie digitalisierte Präsentationsfolien aufgebaut, auf denen beispielsweise die Vor- und Nachteile einer Lösung aufgeführt sind. Die Beratungsprozesse sind entsprechend in meinen Augen noch nicht überall optimal entwickelt. Die digitale Toolbox soll aber in den nächsten Monaten schrittweise weiterentwickelt und die Prozesse durchgängiger gemacht werden.

Es ist wichtig, dass der Kundenberater oder die Kundenberaterin das Gespräch im CRM vorbereiten kann. Dafür erfolgt ein Upload der relevanten Daten in das System, um während des Gesprächs darauf zugreifen zu können. Nachdem das Gespräch abgeschlossen ist, werden die Daten wieder ins CRM zurückgespielt. Im Anschluss daran erhält die Kundschaft eine Zusammenfassung der Besprechung als PDF-Datei im E-Banking-Postfach.

Erste Erfahrungen

Die ZKB hat die digitale Beratungsunterstützung im Sommer 2022 eingeführt. Erste Erfahrungen sind gemäss der ZKB wie folgt:

- Bisher wurden sowohl sehr kleine als auch grössere Unternehmen mit dem Tool beraten (1 Mitarbeiter vs. 280 Mitarbeitende)

- Über 80 Prozent der Unternehmen, die durch das Tool bisher begleitet wurden, hatten zwischen 1 und 20 Mitarbeitenden. Etwa 10 Prozent hatten 20-50 Mitarbeitende. Nur gerade 1 Prozent der Gespräche fanden mit Unternehmen mit mehr als 100 Mitarbeitenden statt. Ich hatte erwartet, dass das Instrument hauptsächlich in Gesprächen mit grösseren KMUs verwendet wird. Den Nutzen für kleine Unternehmen mit oftmals einfacheren Geschäftsmodellen sah ich weniger. Gerade diese aber schätzen gemäss Angaben der Bank den strategischen Dialog besonders.

- Durchschnittlich betrug die Verweildauer im Beratungsmodul „Ihr Unternehmen“ (Erfassen von Unternehmenssituation, Zukunftsthemen, Ereignisse) rund 24 Minuten.

- Gemäss Angaben der ZKB haben die Kundinnen und Kunden positiv darauf reagiert, da sie durch das strukturierte Gespräch einen ziemlich umfassenden Überblick über ihr Unternehmen und wertvolle Impulse für mögliche Handlungsfelder erhalten haben.

- Kundenbetreuende empfinden das Tool als moderner als die vorhergehenden, weitgehend statischen Hilfsmittel (z.B. Powerpoint Folien). Die Vorbereitung von Folgeprozessen oder -gesprächen wird durch das Tool unterstützt. Gleichzeitig wird die Phase „Gesprächsvorbereitung“ durch eine vorgängige Erfassung der bereits bekannten Unternehmensinformationen zwar fundierter, jedoch in der Dauer verlängert.

- Die kundenseitig am häufigsten gesuchten Zukunftsthemen sind (in dieser Reihenfolge) dieNachfolgeregelung, das Wachstum (neuer Standort, neue Mitarbeitende, neues Produkt, neuer Markt), die Branchenentwicklung, die Liquidität und die Digitalisierung.

Fazit

Das oben vorgestellte digitale Beratungstool für KMU ist keine bahnbrechende Innovation, stellt aber einen wichtigen Schritt in Richtung eines digital unterstützten und durchgängigeren Beratungsprozesses und eines verbesserten Beratungserlebnisses für KMU dar.

Den Ansatz der ZKB halte ich für einen gelungenen Mix aus Beratung und Lösungen. Durch die Nutzung dieses Instruments kann ein strategischer Dialog auf Augenhöhe stattfinden und es werden vielfältige Aspekte des KMU mittels eines strukturierten Vorgehens berücksichtigt. Insbesondere der Bereich „Ihr Unternehmen“ ist dabei ein wichtiger Bestandteil des Beratungsprozesses. Somit passt die Lösung gut zur Betreuungsphilosophie der ZKB, die auf eine «lebensnahe Beratung» abzielt.

Derzeit ist das Tool aus meiner Sicht noch nicht in allen Aspekten ausgereift. Beispielsweise sollten einzelne Beratungsbausteine künftig interaktiver gestaltet werden und die erfassten Informationen sollten vollständig und nahtlos über verschiedene Banksysteme hinweg bereitgestellt werden können. Insbesondere die Nutzung der Informationen für andere Prozesse (z.B. für Finanzierungen, Kreditrating) wäre aus meiner Sicht sehr sinnvoll, ist derzeit aber noch nicht umgesetzt. Des Weiteren könnten zusätzliche Dienstleistungen wie zum Beispiel ein Liquiditätsplanungs-Tool integriert werden. Diese und weitere Aspekte können aber natürlich im weiteren Verlauf der Entwicklungen berücksichtigt werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.