19. Februar 2024

Wer hat das beliebteste Mobile Banking?

Von Prof. Dr. Andreas Dietrich und Dr. Simon Amrein

Mobile Banking ist für Banken und deren Kundschaft ein zentraler Touchpoint und hat in den letzten Jahren stark an Bedeutung gewonnen. Doch wie zufrieden sind Kundinnen und Kunden mit den Mobile Banking Apps? Im heutigen Blog gehen wir auf die Bewertungen von Mobile Banking Apps ein. Die Bewertungen basieren auf den Kundenbewertungen im App Store von Apple sowie dem Play Store von Android.

Wie wir im Rahmen einer Studie mit e.foresight aufgezeigt haben, hat in den vergangenen vier Jahren die Anzahl der Mobile Banking Logins deutlich stärker zugenommen als die Anzahl der Logins via Desktop. Die durchschnittliche jährliche Wachstumsrate an Logins über das Smartphone in diesen vier Jahren beträgt etwas über 33 Prozent pro Jahr.

Entsprechend hat sich auch das Verhältnis der Anzahl Logins von E-Banking zu Mobile Banking 2022 gegenüber 2020 oder 2018 stark verändert. 2018 betrug das Login Verhältnis noch 62:38 zugunsten des E-Bankings. 2020 waren die Anzahl Logins schon fast ausgeglichen (54:46). Per Ende 2022 erfolgten 62 Prozent der Logins bereits via Smartphone. Bei einzelnen Banken erfolgten sogar bereits über 80 Prozent der Logins über das Smartphone.

Die Dynamik im Mobile Banking hat sich auch durch die «Smartphone Banken», also Banken ohne physische Filiale, beschleunigt. Die erste Schweizer Smartphone Bank «Zak» wurde 2018 von der Bank Cler lanciert. Gefolgt sind weitere Markteintritte von Anbietern wie Neon (2019), Yapeal (2020), Yuh (2021), kaspar& (2022), Alpian (2022) oder Coop Finance Plus (2023). In der Schweiz bereits länger präsent sind die Angebote von Banken aus dem Ausland wie Wise (früher TransferWise), Revolut und N26. Doch wie steht es mit der Beliebtheit von Mobile Banking Angeboten etablierter Banken und von Smartphone Banken?

Wie gut sind die Mobile Banking Apps der Schweizer Banken? Eine Analyse

Bereits seit einigen Jahren haben wir die Ratings von Mobile Banking Apps untersucht (siehe dazu unsere Blogs von 2013, 2016 und 2022). Bei unserer ersten Erhebung im Jahr 2013 waren Apps noch stark im Aufkommen. Mittlerweile gehört eine Mobile Banking App zum Grundangebot jeder Bank.

Um die Beliebtheit der Mobile Banking Apps zu erheben, haben wir die Bewertungen der Kunden im App Store von Apple sowie im Google Play Store analysiert. Beide Stores bieten ihren Usern ein Ratingsystem von 1 (tiefster Wert) bis 5 (höchster Wert) an. Untersucht wurden die 50 grössten Retailbanken der Schweiz (inkl. Grossbanken, CSX noch berücksichtigt), die Smartphone Banken Alpian, Coop Finance Plus, kaspar&, N26, Neon, Revolut, Wise, Yapeal, Yuh und Zak sowie die VZ Depotbank und Bank CIC (Schweiz). Um Ausreisser aufgrund von wenigen Bewertungen auszuschliessen, werden lediglich Banken mit mehr als 100 Bewertungen (Summe aus beiden Stores) analysiert. Unter diesen Bedingungen reduziert sich die Anzahl Mobile Banking Apps auf 38.

Die Ratings wurden im Februar 2024 erhoben und nach Anzahl Ratings in den entsprechenden App Stores gewichtet. Es muss berücksichtigt werden, dass jeweils sämtliche Ratings aller App-Versionen miteinbezogen wurden, die Apps jedoch in regelmässigen Abständen aktualisiert werden. Zudem analysiert dieser Ansatz lediglich die Einschätzung von Personen, welche ein Rating abgegeben haben. Sie gibt keinen repräsentativen Einblick in den Funktionsumfang oder die User Experience.

Die meisten Apps werden als gut bewertet

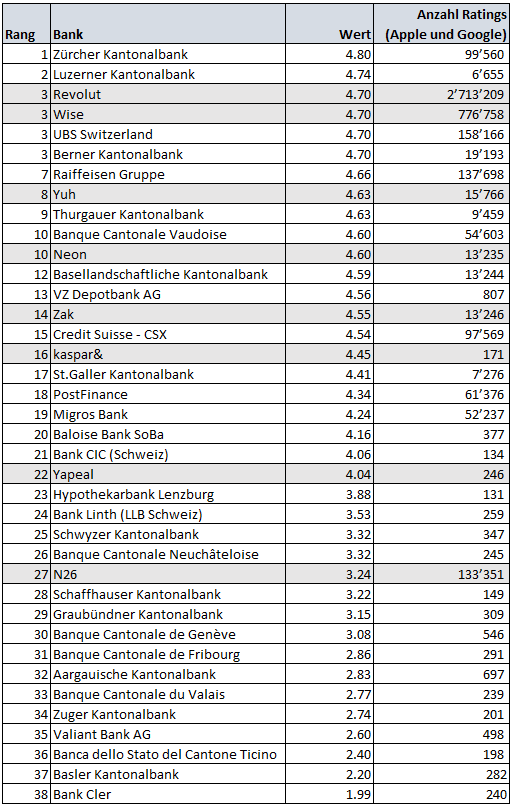

Die 38 Ratings der Mobile Banking Apps sind in Tabelle 1 ersichtlich (Apps mit insgesamt mehr als 100 Ratings). Die durchschnittliche Bewertung der untersuchten Mobile Banking Apps liegt bei 3.86 von 5. Interessanterweise sind die Bewertungen der Android Apps leicht tiefer als im App Store von Apple (3.72 vs. 4.02).

Die Mobile Banking App mit der besten Bewertung stammt von der Zürcher Kantonalbank. Die App erreicht einen gewichteten Durchschnitts-Wert in den zwei App Stores von 4.80. Die Bewertung basiert auf knapp 100’000 Bewertungen. Knapp gefolgt wird die ZKB-App von der Luzerner Kantonalbank mit einem Wert von 4.74. Dahinter folgen die Smartphone Banken Revolut und Wise sowie UBS und die Berner Kantonalbank, welche auf einen Wert von 4.70 kommen.

Grundsätzlich liegen die meisten Apps nahe zusammen. 22 Institute haben einen Wert von mindestens 4.00. Unter den 38 Banken gibt es aber auch acht Banken mit einer Bewertung von unter 3.00.

Die Aufsteiger

Einige Banken konnten ihre Bewertung seit der letzten Erhebung im Jahr 2022 markant erhöhen. Tabelle 2 zeigt die fünf Banken mit den stärksten Veränderungen im Rating zwischen September 2022 und Februar 2024. Die Berner Kantonalbank konnte die Bewertung um deutliche 1.76 Punkte erhöhen. Der St. Galler Kantonalbank gelang eine Verbesserung von 0.90 Punkten.

| Bank | Veränderung des Ratings |

| Berner Kantonalbank | 1.76 |

| St. Galler Kantonalbank | 0.90 |

| UBS Switzerland | 0.52 |

| VZ Depotbank | 0.51 |

| Banca dello Stato del Cantone Ticino | 0.33 |

Fazit

Wie wir aufzeigen, ist die durchschnittliche Zufriedenheit mit den Apps insgesamt gut. Gleichzeitig muss unsere obige Analyse mit sehr viel Vorsicht betrachtet werden. Die Ergebnisse sind vermutlich nicht repräsentativ und berücksichtigen nicht die Meinung aller Nutzer:innen dieser Apps. Bei allen Angeboten haben nur zwischen knapp 1 Prozent bis 10 Prozent der Nutzer:innen ein Feedback abgegeben. Die Bewertung ist zudem auch abhängig davon, ob die Nutzer:innen in der App nach einer erfolgreichen Transaktion aktiv um Feedback gefragt werden, oder ob vor allem unzufriedene Kundinnen und Kunden ihrem Unmut via Bewertung in den App Stores Ausdruck verleihen wollen.

Kommentare

4 Kommentare

John Doe

20. Februar 2024

I'll start by saying I love the blog and follow it regularly. That said, I agree with the other comments, and would add that you can not publish a "study" or "ranking" that weights values in a completely non-transparent way. If you weight items, you have to explain the logic and the maths. Here it is clear that the weighting is completely biaised, as I'm sorry to say but LUKB et TKB have nothing to do at their respective rankings, nor does Revolut. LUKB has a fraction of the votes of other banks the same size, which should play against them as it might indicate that their client don't use their app...! TKB score is not reflective of their rankings which are inflated, and yet again, very small amount of votes. On the other hand Revolut should be at the very least top 2 : maintaining such high ratings over such a long period of time and millions of clients is very impressive to say the least. Also, I'm expecting such a ranking to value ratings toward neobanks a little "better" as their clients have much higher expectations using them, and thus can be more easily disapointed and vocal (as tech savy people can be).

Oliver Stehli

20. Februar 2024

Wie meine Vorkommentierer finde ich es etwas abenteuerlich, solch eine Studie zu veröffentlichen, die sich nur auf die Bewertungen der App-Stores bezieht. Kunden nutzen sie oft als Ventil, um jedwelche Kritik am Unternehmen loszuwerden. Muss dann nicht wirklich etwas mit den Funktionalitäten zu tun haben. Zudem schreitet die Entwicklung der Apps rasend voran – in den Stores sind allerdings oft noch jahrealte Bewertungen zu finden. Auch hier fehlt die Aussagekraft. Zudem – ohne hier jemandem jetzt etwas unterstellen zu wollen – ist es möglich, gute Bewertungen einzukaufen. Alles in allem geben die Sterne sicher einen groben Hinweis. Eine eigene Umfrage oder Untersuchung der Apps wäre hier wohl aussagekräftiger.

Marcel Chevrolet

19. Februar 2024

Ich benutze in der Schweiz am Liebsten Twint, meine Zahlungen mache ich via Raiffeisen, alles sehr gut, schnell und problemlos. Und International ist Revolut unschlagbar, insbesondere die Forex rates sind beinahe bei der Interbank rate. Wenn du einmal Revolut hast, willst du sie nie mehr missen.

Erich Schwarz

19. Februar 2024

Wie Sie im letzten Satz schreiben, ist die Analyse anhand einiger Bias fehleranfällig. Ja, es ist sind aus eigenen Beobachtungen sehr unzufriedene Kund*innen, die ihren Ärger ablassen wollen. Dann wird ja nicht explizit eine Eingrenzungsfrage in den App Stores gestellt. Man kann also alles bewerten, Benutzungsfreundlichkeit ist nur eines von vielen Kriterien. Yapeal, in meinen Augen in diesem Kriterium sehr gut unterwegs, wird einige Score-Abstriche verzeichnen, weil für ein funktionsfähiges Konto zum Zahlen eine Premium-Version nötig ist. Reine Smartphone-Banken werden häufig wegen Onboarding-Problemen heruntergeratet (traditionelle Banken haben dagegen bereits den Kundenkontakt, Identifizierung fällt weg). Daher für mich in der Gänze eigentlich eine Untersuchung ohne grosse Validität.

Victor Schmid

19. Februar 2024

Ich bezweifle den wissenschaftlichen Wert der Aussage dieser Art von „Beliebtheit“. Da bleiben viele Fragen offen: Was ist das für ein Typ Mensch (1-5% der Nutzer), der im App-Shop Bewertungen hinterlegt? Warum liegen vor allem Apps von grossen Banken oder von Smartphone-Banken mit längerer Präsenz im Markt vorne? Leider zu viele nicht geklärte Fragen, die diese Art von „Beliebtheit“ sehr beliebig interpretieren lassen. Wo bleibt da der Wert der Studie? Als Soziologe hätte ich mich nicht getraut diese nicht validierte Studie überhaupt zu veröffentlichen. Das nützt kein Disclaimer und keine Relativierung.

Danke für Ihren Kommentar, wir prüfen dies gerne.