26. Februar 2024

Abschaffung von Kontoführungsgebühren – merkt es die Kundschaft überhaupt?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Dr. Men-Andri Benz

Die Preise für Bankdienstleistungen sind in den letzten zwanzig Jahren wesentlich stärker gestiegen als das allgemeine Preisniveau. Ein Hauptgrund hierfür war das Negativzinsumfeld, das zu einer Verengung der Zinsmarge bei den Banken führte und gewisse Banken dazu veranlasst hat, ihre Preispolitik in anderen Bereichen anzupassen. Durch die seit 2022 gestiegenen Leitzinsen und wohl auch durch den Erfolg von Smartphone Banken haben erste traditionelle Banken die Kontoführungsgebühren abgeschafft. Dies sollte die Kundschaft erfreuen. Aber wissen die Kundinnen und Kunden überhaupt, wie hoch die Kontoführungsgebühren sind? Wie oft informieren sie sich über diese Kosten? Und bei welchen Bankengruppen hat die Kundschaft die genaueste Kenntnis über ihre Kosten? Um dies zu überprüfen, haben wir gemeinsam mit der Beratungsgesellschaft Simon-Kucher das Preisbewusstsein von knapp 1’500 Personen in der Schweiz abgefragt. Die wichtigsten Erkenntnisse zeigen wir im nachfolgenden Blog.

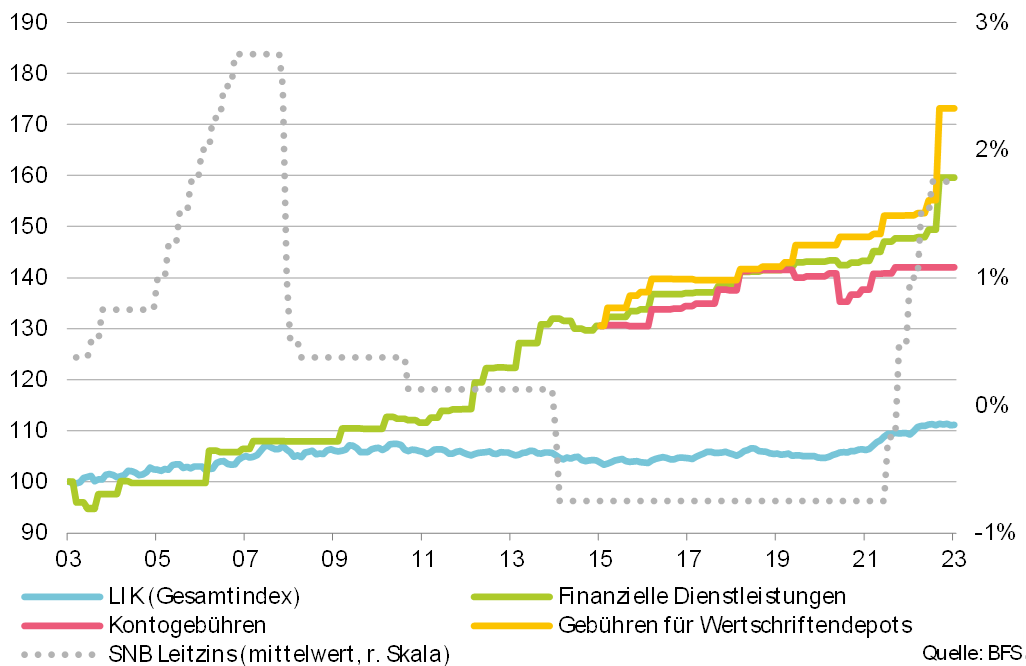

Die Inflation in der Schweiz, gemessen am Landesindex der Konsumentenpreise (LIK), war in den letzten 20 Jahren sehr tief (durchschnittlich rund 0.5% pro Jahr). Das bedeutet, dass die Preise über den gesamten Warenkorb hinweg etwa um 11% höher sind als Ende 2003. Im Gegensatz dazu sind die Kosten für Finanzdienstleistungen im selben Zeitraum um 60% gestiegen (vgl. Abbildung 1).[1]

Abbildung 1: Entwicklung der Preise in den vergangenen 20 Jahren

Abschaffung von Kontoführungsgebühren – merken es die Kunden?

Die Bankgebühren sind vor allem in den vergangenen 17 Jahren deutlich angestiegen. Lange Zeit wurde diese Entwicklung nur am Rande thematisiert. Doch mit dem Eintritt von Smartphone-Banken, die eine kostenlose Kontoführung (meist zusammen mit einer Zahlungskarte) anbieten, ist das Thema zunehmend in den Fokus gerückt. Besonders mediale Aufmerksamkeit erhielten die Kontoführungsgebühren, als die Zürcher Kantonalbank ankündigte, ab dem 1. Januar 2024 die Jahresgebühren für Privatkonten und Debitkarten abzuschaffen. Bereits zuvor hatte die Aargauische Kantonalbank ab 1. April 2023 sämtliche Kontoführungsgebühren und Buchungsspesen auf Privat- und Firmenkonti gestrichen. In der Zwischenzeit haben auch die St. Galler Kantonalbank oder die Thurgauer Kantonalbank bekanntgegeben, dass sie diese Gebühren per April 2024 abschaffen werden. Was bei Smartphone-Banken wie Revolut, Yuh oder Neon bereits Standard ist, übernehmen nun also auch die ersten traditionellen Banken. [2]

Im Rahmen unserer empirischen Untersuchung wollten wir daher eruieren, wie wichtig die Höhe der Kontoführungsgebühren für die Bankkundschaft überhaupt ist und ob sie sich dieser Kosten bewusst sind. Zu diesem Zweck wurden zwischen dem 25. August und dem 7. September 2023 insgesamt 1’410 Personen mittels einer Online-Umfrage befragt. Die Stichprobe umfasst die internetnutzende Bevölkerung in der Deutschschweiz, der Westschweiz und dem Tessin im Alter von 18 bis 75 Jahren. Es wurde eine Quotensteuerung angewendet in Bezug auf Alter, Geschlecht und Sprachregion, damit ein möglichst repräsentatives Bild der aktuellen und potenziellen Kundschaft von Retailbanken gezeichnet werden kann.

Unsere Erhebungsmethode

Für die Analyse der Preise von Basisdienstleistungen bei der Hauptbank (Konto und Zahlungskarte) wurde ein dreistufiges Verfahren angewendet (vgl. Abbildung 2). In der ersten Stufe wurde gefragt, wie oft sich die Befragten über diese Konditionen informieren. Anschliessend wurde das subjektive Wissen über die Konditionen erfasst. Die Umfrageteilnehmenden wurden gefragt, ob sie die Konditionen genau, ungefähr oder überhaupt nicht kennen. Im dritten Schritt wurden die Preise in Franken pro Jahr abgefragt und diese Informationen mit den aktuellen Konditionen verglichen, basierend auf den zuvor erhobenen Daten zu den Bank- und Kontoverbindungen. Hierbei wurde ein Datensatz verwendet, der von Moneyland zur Verfügung gestellt wurde (Stand: Anfang August 2023, übereinstimmend mit Umfragezeitraum).

Abbildung 2: Schema der Erhebung

Wenig Interesse an einem Preisvergleich

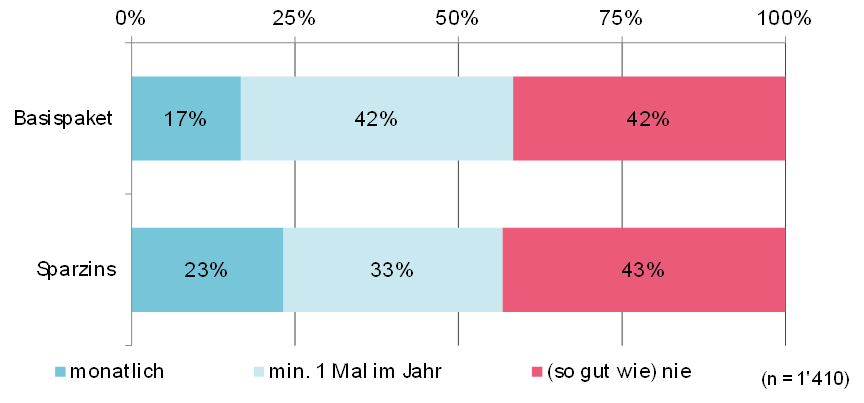

Als erstes haben wir die Teilnehmerinnen und Teilnehmer der Umfrage zu ihrem Informationsverhalten befragt («Wie oft informieren Sie sich über Preise im Basisbereich (Kontoführungskosten, Kartengebühren) von Banken und vergleichen diese?»). Über 40 Prozent gab an, sich nie, oder so gut wie nie über die Kosten ihres Basispakets zu informieren. 17 Prozent der Befragten gaben an, diese Preise monatlich zu vergleichen. Eine weitere 42-prozentige Gruppe gab an, dies sporadisch zu tun, mindestens einmal im Jahr (vgl. Abbildung 3).

Bei der Betrachtung der demografischen Merkmale zeigt sich das folgende Bild: Männer, Angehörige der Generation Y, Personen mit Hochschulabschluss, sowie Personen mit höherem Vermögen und Einkommen informieren sich häufiger über die entsprechenden Kontoführungskosten oder Kartengebühren im Vergleich zu anderen Personen. Das geringe Interesse von Personen mit tieferen Einkommen und Vermögen überrascht etwas, da die jährlichen Kosten für Basispakete oft deutlich über CHF 100 liegen.

Abbildung 3: Informationsverhalten bezüglich der Kosten des Basispakets im Vergleich zu Sparzinsen

So viele Schweizerinnen und Schweizer denken, dass sie die Preise kennen…

In einem zweiten Schritt wurde eruiert, wie es um das Wissen bezüglich der Kosten für Basisdienstleistungen in der Schweiz steht.

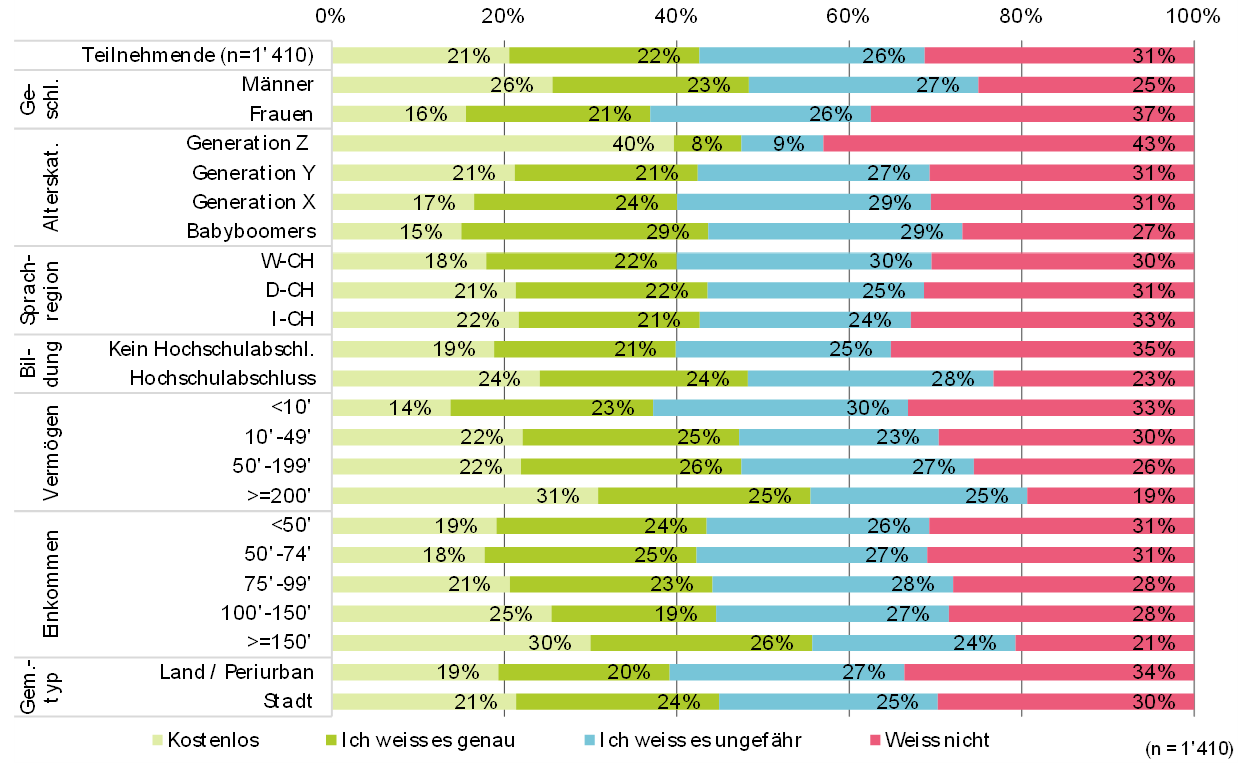

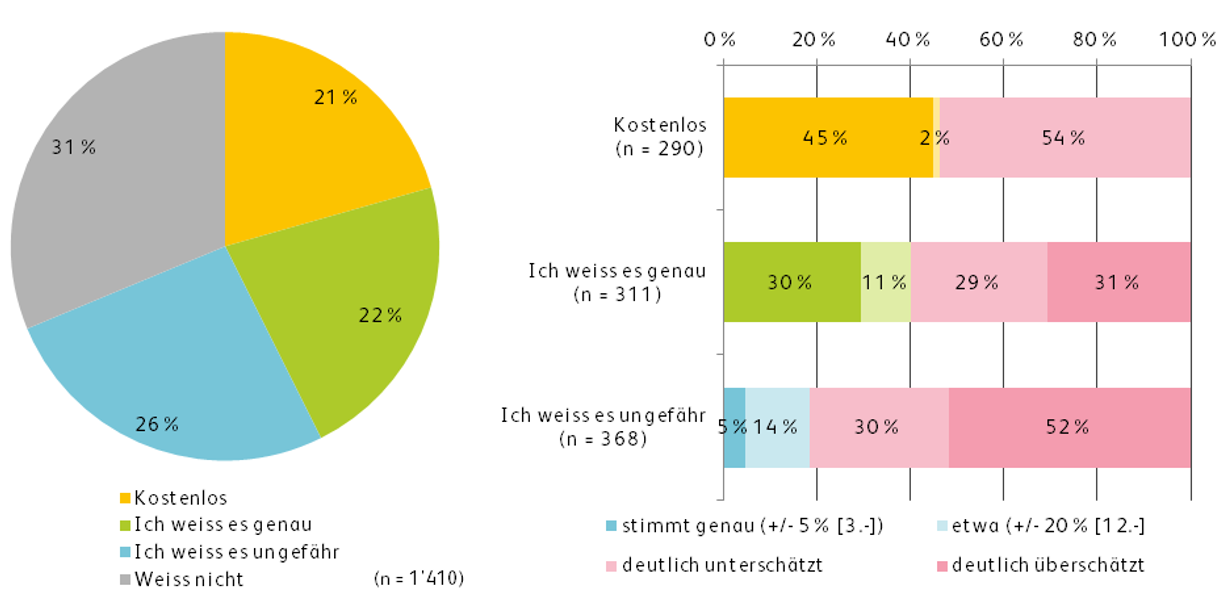

Abbildung 4 zeigt die subjektiven Preiskenntnisse nach demografischen Merkmalen. Insgesamt gibt ein Drittel der Befragten an, die Kosten für das Basispaket nicht zu kennen. Auf der anderen Seite geben 22 Prozent der Befragten an, diese Kosten genau zu kennen. Weitere 21 Prozent der Befragten gaben an, dass diese Dienstleistungen für sie bei ihrer Hausbank kostenlos seien.

Abbildung 4: Subjektive Preiskenntnisse

Unsere Untersuchungen zeigen Unterschiede in der Selbsteinschätzung der Preiskenntnisse zwischen Männern und Frauen. Frauen geben dabei tendenziell an, weniger gut über die Preise informiert zu sein als Männer. Eine weitere interessante Beobachtung ist, dass es auch Unterschiede in der Wahrnehmung der Preiskenntnisse nach dem Vermögen gibt. Personen mit höherem Vermögen scheinen sich selbst häufiger als gut informiert über Preise einzuschätzen als solche mit geringerem Vermögen.

…und so viele Befragte kennen die Preise tatsächlich

Wie oben aufgezeigt, gaben lediglich 22 Prozent der Befragten an, die genauen Kosten zu kennen. Doch unsere Analyse zeigt, dass von diesen Personen tatsächlich nur 30 Prozent den exakten Preis und 11 Prozent den Preis ungefähr kannten.

26 Prozent der Befragten gaben an, dass sie die Preise ungefähr kennen. Tatsächlich wissen aber nur knapp 19 Prozent dieser Gruppe Bescheid über die ungefähre Höhe dieser Gebühren (5% dieser Befragten kennen die Preise sehr genau). Dies verdeutlicht, dass es in Bezug auf die Kenntnis der tatsächlichen Kosten für Bankdienstleistungen in der Schweiz erhebliche Unklarheiten gibt und viele Menschen fälschlicherweise das Gefühl haben, die Preise zu kennen.

Insgesamt wissen derzeit nur rund 17 Prozent der Bevölkerung, wie hoch ihre Gebühren für die Kontoführung und Karten sind. Rechnet man die Gruppe der Personen mit «kostenlosen Bankpaketen» weg, kennen 9.1 Prozent der Bevölkerung in der Schweiz die Bankkosten für ihre Basisdienstleistungen.

Die Preiskenntnisse werden deutlich überschätzt

Abbildung 5 fasst die obigen Resultate noch einmal zusammen und zeigt, dass rund 2/3 all jener Personen welche ihre Preiskenntnisse als sehr gut einschätzen, die Kosten deutlich über- oder unterschätzt haben (um mehr als 20% pro Jahr). Es ist auch erstaunlich festzustellen, dass mehr als die Hälfte derjenigen, die angeben, dass die Kontoführung kostenlos ist, tatsächlich für ihr Basispaket bezahlen (sofern sie keine Sonderkonditionen haben).

Abbildung 5: Subjektive und tatsächliche Preiskenntnisse in Bezug auf Basisdienstleistungen

Eine Analyse nach demographischen Merkmalen zeigt auf, dass überdurchschnittlich viele Personen aus der Generation Z ihre Kosten für Basisdienstleistungen kennen. Allerdings ist zu beachten, dass diese Dienstleistungen für junge Bankkundinnen und -kunden in der Regel kostenlos sind, was das scheinbar positive Ergebnis hinsichtlich der Preiskenntnisse erheblich relativiert. Ansonsten zeigen sich auch in einer detaillierten Analyse nach verschiedenen Merkmalen nur wenige Auffälligkeiten.

Es kann aber festgestellt werden, dass im Allgemeinen die Befragten mit höheren Einkommen und Vermögen ein besseres Verständnis für die Kosten von Bankprodukten aufweisen.

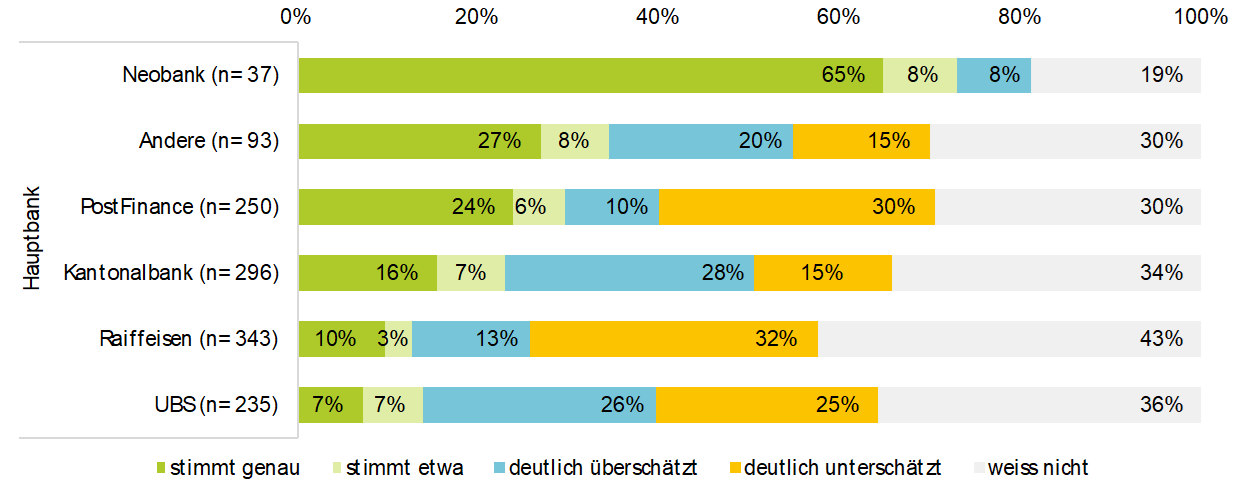

Nach Bankengruppe zeigen sich interessante Unterschiede im Kenntnisstand der Befragten bezüglich der Kontoführungsgebühren (vgl. Abbildung 6). Als erstes zeigt unsere Analyse wenig überraschend, dass die meisten Kundinnen und Kunden von Neobanken wissen, dass bei den meisten Anbietern keine Kontoführungsgebühren anfallen. Als weiteres fällt auf, dass die PostFinance Kundschaft die tatsächlichen Preise ziemlich gut kennt. Im Gegensatz dazu wissen mehr als 90% der Kundinnen und Kunden von Raiffeisen und UBS nicht, wie viel sie eigentlich für die Basisdienstleistungen bezahlen.

Eine weitere interessante Feststellung ist, dass bei über einem Viertel der Kundschaft von Kantonalbanken und UBS der Eindruck besteht, dass sie mehr bezahlen, als sie tatsächlich müssen. Im Gegensatz dazu fällt besonders bei PostFinance auf, dass etwa 30 Prozent der Kunden das Gefühl haben, weniger zu bezahlen, als sie tatsächlich tun. Bei Raiffeisen ist zu beobachten, dass 43% der Kundschaft nicht wissen, wie hoch die Kosten für die Basisdienstleistungen sind. Unter denen, die angeben, die Kosten zu kennen, stellen sich die tatsächlichen Gebühren als deutlich höher heraus als die angegeben, was bedeutet, dass sie mehr bezahlen, als sie annehmen. Auch Personen mit tiefem Einkommen und tiefem Vermögen haben das Gefühl, dass sie weniger bezahlen, als sie tatsächlich müssen. Nach Region schliesslich fällt auf, dass vor allem Personen im Tessin ihre tatsächlichen Kosten im Schnitt deutlich unterschätzen (also mehr bezahlen, als sie denken).

Abbildung 6: Tatsächliche Preiskenntnisse nach Hauptbank

Fazit

Eine einfache Fokussierung auf den Preis des Basispakets spricht gemäss unseren Analysen nur eine kleinere Bevölkerungsgruppe an. Einerseits kennt nur rund eine Person von sechs den tatsächlichen Preis der Basisdienstleistungen. Rechnet man die Gruppe der Personen mit «kostenlosen Bankpaketen» weg, kennen sogar nur 9.1 Prozent der Bevölkerung in der Schweiz die Bankkosten für ihre Basisdienstleistungen. Zudem sind nur für rund 14 Prozent der Gesamtbevölkerung die monatlichen Gebühren der wichtigste Entscheidungsfaktor für die Wahl der Hausbank. Auch bei den meisten dieser preissensitiven Personen ist der Preis bei der Wahl der Hauptbank nur sehr selten der alleinig ausschlaggebende Faktor für die Bankkundschaft. Auch bei besonders preissensiblen Kundinnen und Kunden zeigt sich, dass auch Leistungsfaktoren oder die Marke der Bank bei der Entscheidungsfindung eine relevante Rolle spielen. Auch wenn eine Ankündigung von Kostensenkungen für (potenzielle) Kundinnen und Kunden erfreulich ist:

Eine einseitige Fokussierung auf den Preis dürfte nur eine (zeitlich) begrenzte Wirkung haben, eine eher kleinere Gruppe an Neukundinnen und Neukunden zu gewinnen.

[1] «Finanzielle Dienstleistungen» sind eine Komponente des LIK mit einem Gewicht von 0.635% (per 2023). Seit 2016 werden die beiden Unterkategorien «Kontogebühren» (0.264%) und «Gebühren für Wertschriftendepots» (0.371%) separat ausgewiesen.

[2] Eine Ausnahme war die CS, welche bereits 2020 mit CSX White ein Gratis-Angebot mit Privatkonto und Zahlungskarte lancierte (wir berichteten hier).

Kommentare

2 Kommentare

SH

28. Februar 2024

Interessante Studie, danke dafür! Für mich ergeben sich zwei Fragen: Die Mehrheit der Personen, die über die Kontoführungsgebühren Bescheid wissen, sind Kunden von Neobanken. Da diese in der Regel für ihre kostenlosen Konten bekannt sind, frage ich mich, ob nicht genau dies der Grund ist, warum eine Neobank gewählt wurde, nämlich dass keine Kontoführungsgebühren anfallen. Darauf basierend frage ich mich, ob das Kriterium 'kostenlose Kontoführung' doch ein entscheidender Faktor für die Wahl des Kontos sein könnte und somit der Rückschluss, dass Kunden nicht über die Kontoführungsgebühren informiert sind und dies daher kein ausschlaggebendes Kriterium für die Wahl eines Kontos ist, nicht zutrifft. Darüber hinaus frage ich mich, worauf sich die Aussage 'Auch bei besonders preissensiblen Kundinnen und Kunden spielen Leistungsfaktoren oder die Marke der Bank bei der Entscheidungsfindung eine relevante Rolle' stützt.

andreasdietrich

28. Februar 2024

Danke für den Kommentar! Folgende Antworten kann ich Ihnen geben a) Basierend auf einer anderen von uns durchgeführten Studie ist der Preis auch bei Neobanken nur einer von 3 relevanten Faktoren (andere Gründe: UX, Angebot, das ich bei meiner Bank nicht kriege - v.a. Kryptos). Es gibt zudem in der Schweiz nur sehr wenige Kundinnen und Kunden, die ausschliesslich basierend auf dem Preis ihre Hauptbankbeziehung wählen b) Zur Aussage: "Auch bei besonders preissensiblen Kundinnen und Kunden spielen Leistungsfaktoren oder die Marke der Bank bei der Entscheidungsfindung eine relevante Rolle". Das war ein aufwändiger Teil unserer Studie, die wir im Detail im Blog aber nicht ausgeführt haben. In der ausführlichen Studie (Retail Banking Studie 2023) finden Sie die Herleitung, Methodik und Resultate dieses Resultats ausführlich.

Danke für Ihren Kommentar, wir prüfen dies gerne.