7. März 2024

FinTech in der Schweiz: Wachstum trotz rückläufiger Finanzierungsaktivitäten

Von Prof. Dr. Thomas Ankenbrand und Dr. Denis Bieri

Die Schweizer FinTech-Branche hat 2023 einen neuen Rekord aufgestellt. Die Anzahl der Unternehmen stieg von 437 auf 483. Neben dem Wachstum des Sektors zeigen sich aber auch gewisse Abkühlungstendenzen, wie beispielsweise im Bereich des investierten Wagniskapitalvolumens. Diese und weitere Erkenntnisse zum FinTech-Markt gibt die diesjährige Ausgabe der IFZ FinTech-Studie der Hochschule Luzern.

Hier geht es direkt zum Download der Studie.

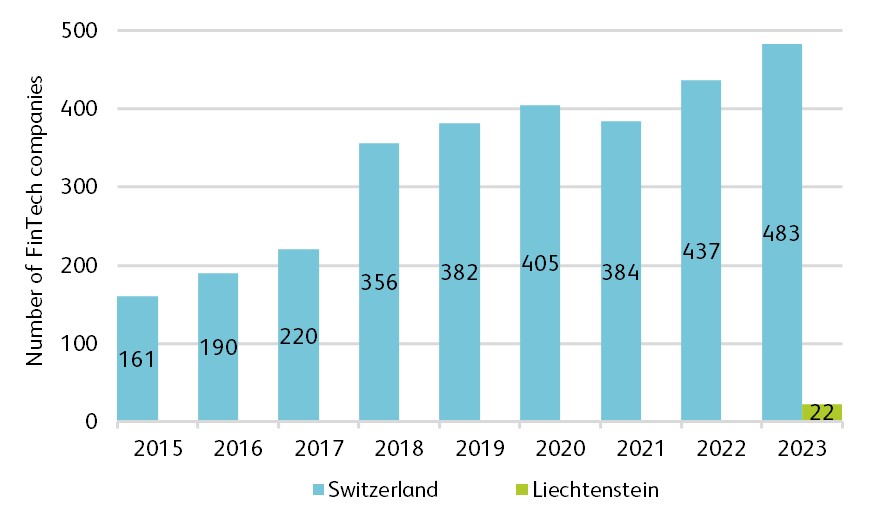

Im Jahr 2023 verzeichnete der Schweizer FinTech-Sektor ein Rekordjahr hinsichtlich der Anzahl aktiver Unternehmen. Das entsprechende jährliche Wachstum betrug 11 Prozent, und die Gesamtzahl erreicht bis Ende 2023 ein total von 483 Unternehmen. Im Vergleich zum Jahr 2015 hat sich die Grösse des Sektors sogar verdreifacht. Eine erstmalige Bestandsaufnahme zeigt zudem, dass Liechtenstein 22 FinTech-Unternehmen beheimatet (siehe Abbildung 1). Im Vergleich zu den Vorjahren ist die Zahl der Unternehmen, die vergleichsweise innovativere Technologien in den Bereichen Analytik, Big Data, künstliche Intelligenz und Distributed-Ledger-Technologie anbieten, am stärksten gestiegen.

Abbildung 1: Übersicht über den Schweizer und Liechtensteiner FinTech Sektor

«Sustainable FinTech» ist im Aufwind

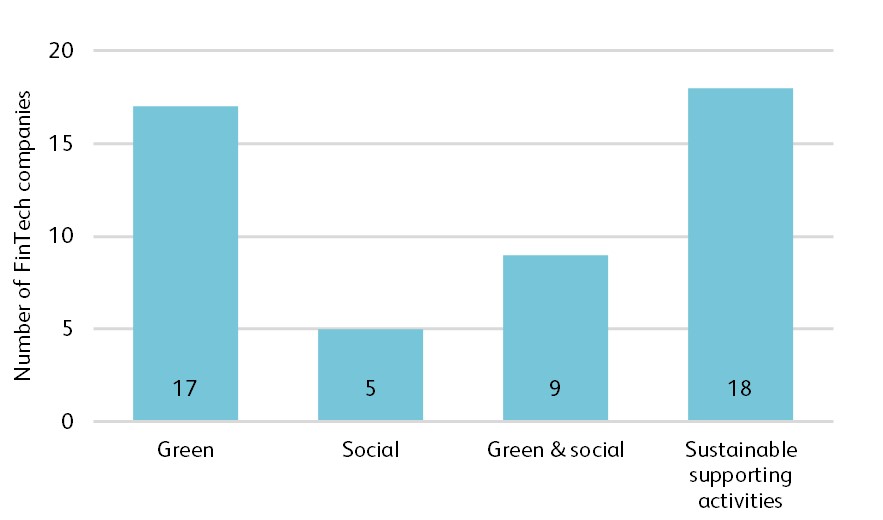

Auch wenn per Ende 2023 nur etwa 10 Prozent aller Unternehmen im Schweizer FinTech-Sektor als FinTech-Unternehmen mit strategischem Nachhaltigkeitsfokus galten, ist die Anzahl der entsprechenden Unternehmen mit 50 Prozent im letzten Jahr wesentlich stärker gewachsen als jene des gesamten FinTech-Sektors. Die Mehrheit der nachhaltigen FinTech-Unternehmen bieten Lösungen zur Verbesserung des Entscheidungsprozesses, indem sie Daten und analytische Erkenntnisse für eine Nachhaltigkeitsbeurteilung für den Finanzsektor bereitstellen («Sustainable supporting activities») oder darauf abzielen, real eine positive Auswirkung auf die Umwelt zu haben («Green»). FinTech Unternehmen mit einem reinen Fokus auf die Verbesserung sozialer Anliegen, gibt es vergleichsweise wenige (siehe Abbildung 2).

Abbildung 2: Anzahl der nachhaltigen FinTech-Unternehmen nach Nachhaltigkeitsschwerpunkten

Die Attraktivität der Schweiz für FinTech-Unternehmen nimmt im Vergleich zu anderen Standorten ab

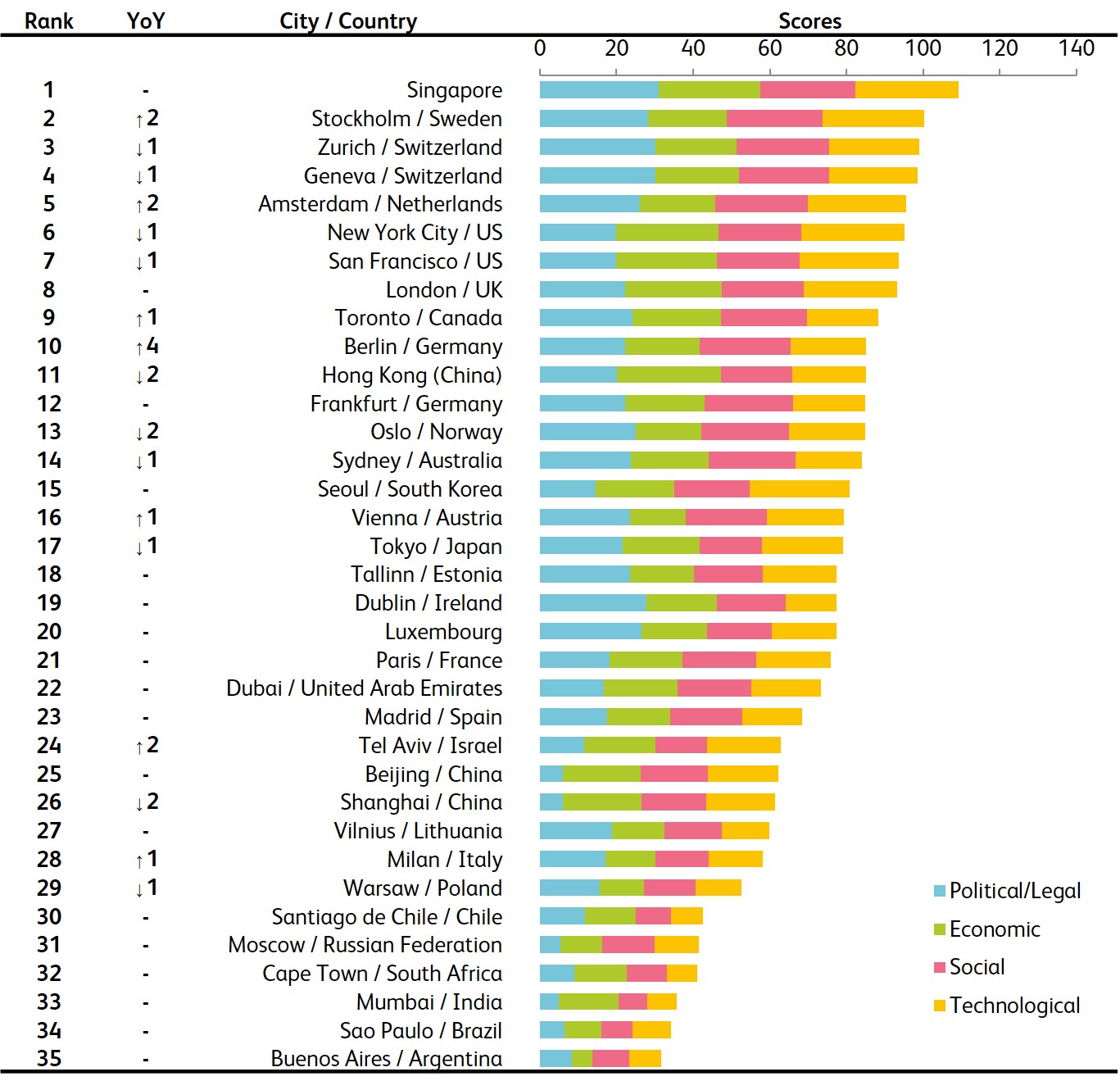

Trotz des Wachstums im lokalen FinTech-Sektor zeigen Analysen der Umweltfaktoren verschiedener internationaler Standorte, dass die Schweizer Städte Zürich und Genf relativ an Wettbewerbsfähigkeit verloren haben. Dies spiegelt sich konkret im FinTech-Hub-Ranking wider, in dem Zürich und Genf in diesem Jahr ihre Plätze hinter Singapur an Stockholm verloren haben (siehe Abbildung 3). Die Platzierungen auf Rang 3 und 4 zeigen im Grundsatz, dass die Rahmenbedingungen für FinTech in der Schweiz günstig sind. Die in der Studie getätigte Auswertung zeigt jedoch, dass sich andere führende internationale FinTech-Standorte wie Amsterdam im letzten Jahr an die Attraktivität der Schweiz angenähert haben.

Abbildung 3: FinTech Hub Ranking

Die Regulierung von künstlicher Intelligenz bietet die Möglichkeit, einen weiteren Standortvorteil zu schaffen

Obwohl die Schweiz international eine relativ gute Position in Bezug auf die Regulierungsqualität hat, ist eine dynamische Anpassung an neue technologische Entwicklungen für den lokalen FinTech-Sektor von grosser Bedeutung. Mit dem Aufkommen von grossen Sprachmodellen («large language models» auf English) wie OpenAI’s ChatGPT und deren Potenzial für den Finanzsektor könnte eine klare und pragmatische Regulierung dieser und anderer Konzepte im Bereich der künstlichen Intelligenz einen weiteren Wachstumstreiber für die Schweiz darstellen.

Venture Capital Aktivitäten haben sich abgekühlt

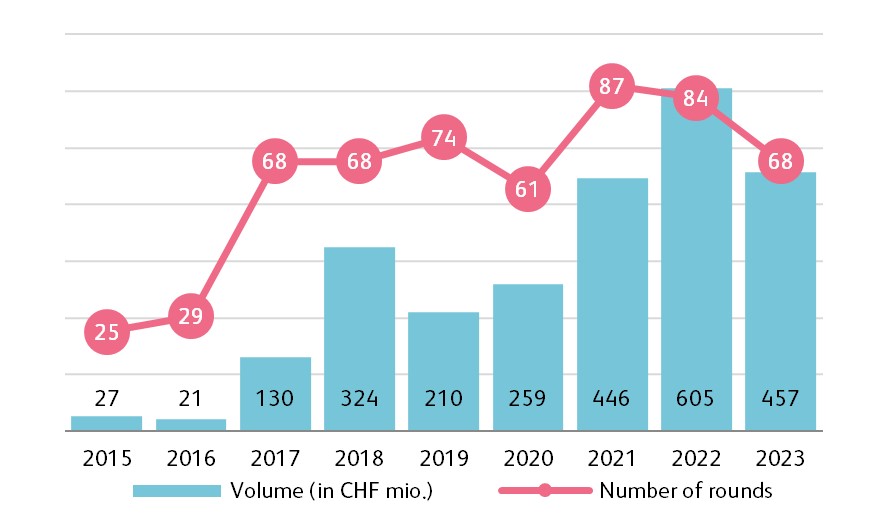

Im Jahr 2023 sammelte der Schweizer FinTech-Sektor in 68 Finanzierungsrunden 457 Millionen Schweizer Franken, verglichen mit 84 Runden und einem Gesamtvolumen von 605 Millionen Schweizer Franken im Vorjahr (siehe Abbildung 4). Dies markiert einen Rückgang sowohl in der Anzahl der Transaktionen als auch im Finanzierungsvolumen. Zudem ist für das Jahr 2023 im globalen FinTech Sektor auch ein Rückgang bei Desinvestitionsstrategien wie Unternehmensverkäufen und Börsengängen zu beobachten. Die kommenden Jahre werden zeigen, ob dies eine strukturelle Verlangsamung ist oder ob sie durch einen vorübergehenden Zinseffekt getrieben wird.

Abbildung 4: Venture Capital Aktivität im Schweizer FinTech Sektor

Die Börsenperformance global gelisteter FinTech-Unternehmen war durchzogen

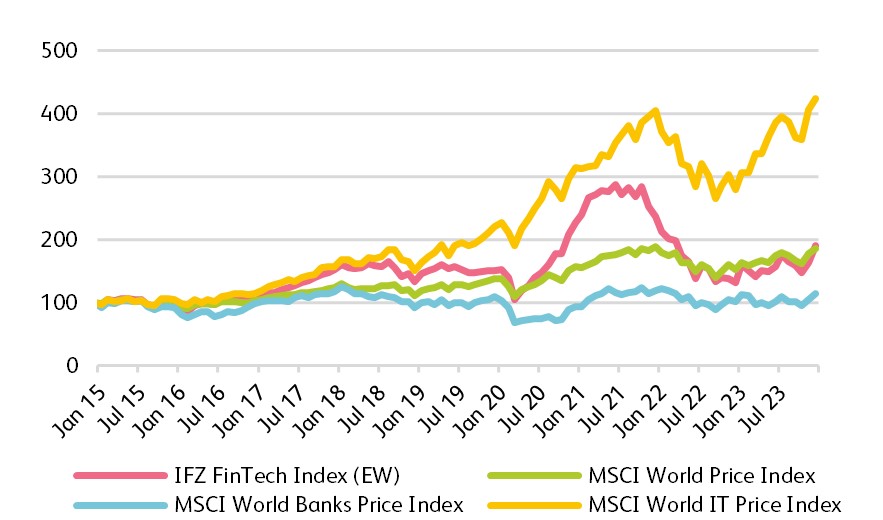

Obwohl global gelistete FinTech-Unternehmen seit 2015 und insbesondere auch im Jahr 2023 aus reiner Renditeperspektive leicht besser abgeschnitten haben als der allgemeine Aktienmarkt (siehe Abbildung 5), war ihre risikobereinigte Performance aufgrund der höheren Renditefluktuation geringer. Eine genauere Analyse zeigt, dass der FinTech-Sektor in Bezug auf sein Risiko-Rendite-Profil zwischen den beiden Sektoren, in deren Schnittstelle er sich bewegt, positioniert ist. Seine risikoadjustierte Performance neigt dabei stärker in Richtung des Bankensektors, im Kontrast zur deutlich höheren Börsenperformance des IT-Sektors während des beobachteten Zeitraums.

Abbildung 5: Entwicklung des «IFZ FinTech Index» und ausgewählter Benchmarks

Das technologische Potenzial im Finanzsektor ist noch nicht ausgeschöpft

Obwohl FinTech sich von einem Nischenmarkt zu einem bedeutenden Anbieter von Innovationen für traditionelle Finanzdienstleister entwickelt hat, eröffnen neue technologische Konzepte immer weiteres Potenzial zur Optimierung der Finanzwertschöpfungskette. Lösungen für die nahtlose Integration von Finanzdienstleistungen in verschiedene Anwendungsbereiche („Embedded Finance“) wurden zum Beispiel bereits in einzelnen Fällen innerhalb der Finanzdienstleistungsbranche implementiert. Andere neue Technologien wie grosse Sprachmodelle bieten zwar weiteres Effizienzpotential, die Adoption ist bisher aber eher tief, möglicherweise auch aufgrund begrenzter Kundenakzeptanz.

Was ist FinTech?

FinTech ist die Abkürzung für Finanztechnologie und umschreibt technologiebasierte Lösungen für innovative digitale Produkte, Dienstleistungen und Prozesse in der Finanzbranche. FinTech-Lösungen verbessern, ergänzen oder ersetzen bestehende Finanzdienstleistungen. Beispiele für FinTech-Lösungen sind mobile Bezahl-Apps, Robo-Advisors oder auch Börsen für Crypto Assets.

IFZ FinTech Study 2024

Die Hochschule Luzern publiziert jedes Jahr die «IFZ FinTech Study». Die Studie bietet bereits zum neunten Mal eine umfassende Übersicht zum Schweizer FinTech-Sektor. Die Studie wurde durch die Unterstützung von e.foresight, Finnova, Inventx, SIX, Swiss Bankers Prepaid Services, Swiss Fintech Innovations, und der Zürcher Kantonalbank ermöglicht. Hier können Sie die Studie herunterladen.

Sponsoren

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.