18. März 2024

acrevis und Kaspar& spannen beim Anlegen zusammen: Ein Open-Banking-Beispiel

Von Prof. Dr. Andreas Dietrich

Das Mobile Banking hat in der Zwischenzeit für alle Banken eine sehr hohe Bedeutung erlangt. Für kleinere Banken gestaltet es sich jedoch oft schwierig, eine sehr gute Benutzererfahrung mit vielen Funktionen anzubieten. Die meisten Standard-Apps fokussieren auf das «Alltagsbanking». Im Bereich «Anlegen» bieten Apps von kleineren Banken eher weniger Funktionalitäten an, als dies bei grösseren Banken oder einigen Smartphone Banken der Fall ist. Vor diesem Hintergrund und angesichts neuer Chancen durch Open Banking ist die acrevis Bank eine Kooperation mit Kaspar& eingegangen. Mit dem Ansatz von «Wealth Management as a Service» soll die Benutzererfahrung verbessert und das Angebot erweitert werden.

Ausgangslage acrevis

Die acrevis hat derzeit eine eher durchschnittliche Mobile Banking-Standardlösung im Einsatz, welche primär auf Zahlungstransaktionen ausgerichtet ist. Das Thema Anlegen, ein nutzerzentriertes Erlebnis sowie «Gamification-Aspekte» bedient die App nur wenig. Gleichzeitig will acrevis aber auch digital-affine Kundinnen und Kunden mit ihren Lösungen ansprechen.

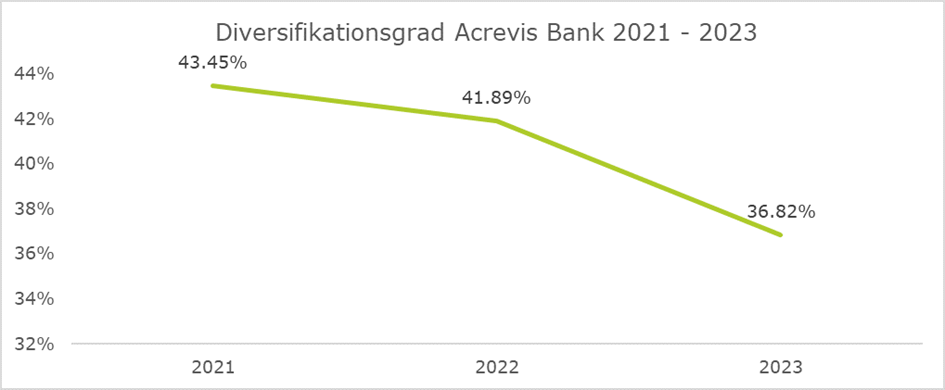

Im Bereich des Anlegens ist die acrevis traditionell stark positioniert. Der Diversifikationsgrad, gemessen mit dem Anteil des zinsindifferenten Geschäfts am Betriebserfolg, ist für eine Regionalbank sehr hoch. In den vergangenen drei Jahren ist dieser Wert zwar von über 43 Prozent auf noch knapp 37 Prozent gesunken (siehe Abbildung 1). Der Grund für diesen abnehmenden Wert liegt aber vor allem im sehr starken Zinsergebnis (bei einem stagnierenden oder leicht rückläufigen Kommissionserfolg).

Abbildung 1: Entwicklung Diversifikationsgrad acrevis 2021-2023 (Quellen: Geschäftsberichte, eigene Berechnungen)

Strategische Überlegungen bei acrevis: Make or Buy?

Angesichts der sich zunehmend verschiebenden Touchpoints hin zum Mobile Banking und dem wachsenden Bedarf, auch im Bereich Anlegen eine stärkere Präsenz auf dem Smartphone zu etablieren, stellte sich die Frage nach dem besten Vorgehen: Soll acrevis eine eigene Lösung entwickeln oder eine Kooperation eingehen? Die Eigenentwicklung wäre zwar aus einer finanziellen Perspektive möglich, jedoch wäre dies für eine kleinere Bank mit rund 153 Vollzeitäquivalenten (per 31.12.23) eine enorme Herausforderung und würde viel Zeit und Geld in Anspruch nehmen. Daher hat sie sich für eine Kooperation mit Kaspar& entschieden.

Die Ausgangslage bei Kaspar&

Auf der anderen Seite sah sich das St. Galler Startup Kaspar& gezwungen, seine Strategie anzupassen. Zunächst als B2C-Lösung konzipiert, wurde schnell klar, dass das aktuelle B2C-Marktumfeld eine erhebliche und kostspielige Herausforderung darstellt. Der Wettbewerb ist intensiv, die erforderlichen Marketingausgaben hoch, und in der Schweiz gibt es bereits eine beträchtliche Anzahl von Neobanken. Obwohl die Lösung selbst gut funktioniert – die App führt Nutzer erfolgreich in die Welt des Investierens ein und durchschnittlich werden CHF 200 pro Monat angelegt – fehlte es an der erforderlichen Kundenbasis und möglicherweise auch an Investorengeld, um das Geschäftsmodell skalierbar und rentabel zu machen.

Künftig wird Kaspar& seine App weiterentwickeln, um diese als Show- und Entwicklungscase zu nutzen. Dies bietet ihnen die Möglichkeit, bestimmte Neuerungen vorab zu testen. Der hauptsächliche strategische Fokus von Kaspar& liegt jedoch im B2B-Bereich, wo eine Lösung angestrebt werden soll, die das «TWINT fürs Investieren» darstellt.

Wenn zwei sich (an einer IFZ-Konferenz) treffen: acrevis und Kaspar&

Im Gegensatz zu Kaspar& verfügte acrevis zwar über eine bestehende Kundenbasis, jedoch fehlte es an einer guten App im Bereich der Geldanlage. Eine herkömmliche White-Label-Lösung hätte möglicherweise auch funktioniert, aber sie wäre mit hohen Kosten verbunden gewesen. Dank Open Banking wurde der Entwicklungsprozess und die technologische Umsetzung erheblich vereinfacht.

Die meisten Schnittstellen zwischen Kaspar& und acrevis laufen über die Standardschnittellen von bLink von der SIX. Durch die Verwendung von bLink wurde der Prozess auch kostengünstiger, da nur eine Standard-Schnittstelle verwaltet werden musste. So konnte eine Co-Label-Lösung entwickelt werden, die gegenüber einer «klassischen Whiltelabelling-Lösung» gemäss Aussagen der beiden Beteiligten sowohl die einmaligen als auch die wiederkehrenden Kosten senkt. Zudem erlaubt bLink acrevis weitere Partner (z.B. Bexio oder Klara) vereinfacht aufzuschalten. Die Basis von Multibanking ist damit für Kaspar& und acrevis ebenso gelegt.

Vor diesem Hintergrund erscheint eine Zusammenarbeit zwischen acrevis mit Kaspar& als eine sinnvolle Lösung. Konkret versprechen sich die beiden Firmen durch die Zusammenarbeit die folgenden Vorteile:

- Kaspar& erhält durch die Kooperation mit acrevis Zugang zu einer grösseren Kundengruppe, was neue Wachstumsmöglichkeiten eröffnet.

- acrevis kann durch die Zusammenarbeit ihr Serviceangebot erweitern, eine innovative Lösung bereitstellen und die Benutzererfahrung verbessern.

- Die Kundschaft schliesslich profitiert von einer guten und benutzerfreundlichen Anwendung zu vernünftigen Preisen.

Es ist wichtig anzumerken, dass durch diese Zusammenarbeit das Mobile Banking von acrevis nicht ersetzt, sondern «nur» ergänzt wird. Nun stehen der Kundschaft zwei verschiedene acrevis Mobile Banking App-Lösungen zur Verfügung. Während die klassische App vor allem auf Transaktionen ausgerichtet ist, konzentriert sich die neue App von Kaspar&acrevis hauptsächlich auf das Aufrundungssparen und die Vereinfachung von Anlagezielen («Anlage-App»). Diese Vielfalt könnte für bestimmte Kundinnen und Kunden von acrevis möglicherweise verwirrend sein, da von derselben Bank zwei (oder wenn man die Twint App noch dazu nimmt, drei) verschiedene Apps angeboten werden. Es kann aber auch eine Chance sein, ein unterschiedliches Branding zu etablieren. Der Vertrieb der App – und das Erläutern der Vorteile der zusätzlichen App – soll daher nicht nur, aber auch über die Kundenberaterinnen und Kundenberater erfolgen.

So fliesst das Geld

Die Geldströme zwischen dem FinTech und der Bank sind in etwa wie folgt:

- Kaspar& erhält regelmässige Zahlungen durch eine SaaS Fee, unabhängig von der Anzahl der Transaktionen. Zudem erhält Kaspar& einen Anteil der Kundengebühren. Die Dienstleistungen von Kaspar& umfassen die Vermögensverwaltung, inklusive First-Level-Support, technische Unterstützung und Wartung über bLink sowie die kontinuierliche Weiterentwicklung der Lösung. Kaspar& generiert ebenfalls Leads für Kundenberaterinnen und Kundenberater, damit bisher passive Kunden zum richtigen Zeitpunkt mit dem richtigen Anliegen kontaktiert und in weitere Angebote der acrevis überführt werden können (z.B. Hypotheken, Vorsorgeberatung, Säule 3a oder Anlagemandate wie Expert Online).

- Die Interchange Fee, Kartengebühren und Depotgebühren fliessen an acrevis (möglich wäre hier ebenfalls der Einsatz hauseigener Anlageprodukte und Fonds).

Das Ziel von acrevis ist es, nach etwa zwei Jahren die Gewinnschwelle zu erreichen.

Die App

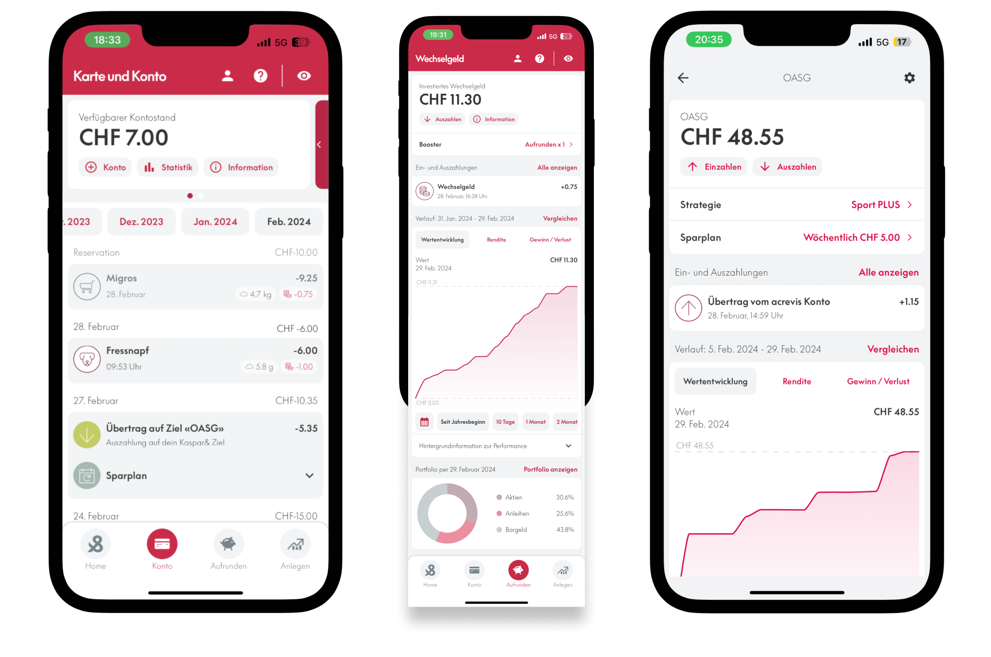

Ähnlich wie bei den einzelnen Twint-Apps, sind beide Brands in der App zu finden («Kaspar&acrevis»). Das Erscheinungsbild orientiert sich jedoch an den (roten) acrevis-Farben (vgl. Abbildung 2). Neben Dienstleistungen rund um das Rundungssparen und Anlegen wird auch eine CO2-Fussabdruck-Analyse angeboten, um das nachhaltige Konsumverhalten zu fördern. Besonders interessant für acrevis ist möglicherweise das Angebot des Fondssparplans in der Kaspar&acrevis App – eine solche Option gab es bisher bei acrevis nämlich nicht.

Für die bestehende Kundschaft von acrevis, die bereits eine Karte, ein Konto und E-Banking nutzen, ist das Onboarding schnell erledigt, da eine erneute Identifikation entfällt. Die acrevis-Kundschaft benötigt für die Nutzung der Kaspar&acrevis-App keine zusätzliche Karte, sondern kann die App mit der «normalen» acrevis-Karte nutzen.

Zu Beginn des Jahres befand sich die Lösung noch im „Friends and Family“-Stadium (mit etwa 100 Testpersonen). Seit dem 15. März 2024 ist sie offiziell live geschaltet.

Abbildung 2: «Look and Feel» der Kaspar&acrevis App

Die acrevis ist der erste Partner von Kaspar&. Kaspar& steht derzeit aber mit zahlreichen weiteren Banken im Gespräch.

Fazit

Das Mobile Banking hat mittlerweile für alle Banken eine enorme Bedeutung erlangt. Insbesondere für kleinere Banken gestaltet sich jedoch die Bereitstellung einer sehr guten Benutzererfahrung und einer qualitativ hochwertigen App oft als Herausforderung. Im Bereich des Anlegens bieten die Apps vieler kleinerer Banken oft nur begrenzte Funktionalitäten und sind weniger ansprechend als diejenigen von grossen Banken oder von gewissen Smartphone Banken.

Angesichts dieser Herausforderungen und neuer Chancen durch Open Banking hat die acrevis Bank mit ihrer Kooperation mit Kaspar& einen spannenden Ansatz im Sinne von „Wealth Management as a Service“ gewählt, um die Benutzererfahrung zu verbessern und ihr Angebot zu erweitern.

Ich sehe eine Herausforderung in diesem Konzept für die acrevis, dass das Mobile Banking von acrevis nicht durch die neue App ersetzt, sondern vielmehr ergänzt wird. Dies könnte für einige Kundinnen und Kunden möglicherweise verwirrend sein, da sie nun plötzlich zwei acrevis-Apps haben und je nach Situation entscheiden müssen, welche sie verwenden sollen. Auf der anderen Seite kann man auch argumentieren, dass eine eigene App es erlaubt, ein eigenes Branding bzw. ein unterschiedliches Story-Telling aufzubauen. Das Kaspar&acrevis Branding wird beispielsweise dynamischer und jünger daherkommen als das klassische acrevis Branding. Diese Flexibilität könnte mit einer Mobile Banking Integration nicht erreicht werden. Insofern bin ich sehr gespannt, wie sich die Lösung bei der acrevis-Kundschaft durchsetzen wird. Ich gehe derzeit davon aus, dass in den ersten ein bis zwei Jahren etwa 5 bis 10 Prozent der Kundschaft von acrevis dieses Angebot nutzen werden. Die App ist für acrevis auch eine gute Chance, die junge Kundschaft und bisherigen «Nicht-Investoren» an das Thema heranzuführen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.