2. April 2024

Filialschliessungen und Fusionen: Ein Blick auf die Entwicklung der Bankenpräsenz in der Schweiz

Von Prof. Dr. Andreas Dietrich und Dr. Simon Amrein

Seit den 1990er Jahren hat die Zahl der Bankfilialen in der Schweiz stetig abgenommen, während die Bevölkerung kontinuierlich gewachsen ist. Dadurch hat sich die Dichte der Bankniederlassungen pro 100’000 Personen deutlich verringert. Die bevorstehenden Filialschliessungen der UBS im Rahmen der Credit Suisse-Integration werden diesen Trend weiter verstärken. Im nachfolgenden Blog präsentieren wir die Entwicklungen der Anzahl Filialen sowohl in der Schweiz als auch international. Zudem werfen wir einen Blick auf die Unterschiede in Bezug auf die Filialdichte sowohl zwischen den Kantonen als auch zwischen verschiedenen Bankengruppen.

Die Rolle der Bankfilialen hat sich in den letzten Jahrzehnten markant gewandelt. Bis in die 2000er Jahre hinein waren Filialen der wohl zentralste Kontaktpunkt für Banken mit ihrer Kundschaft. Die technologischen Fortschritte, insbesondere das Aufkommen von E-Banking und Mobile Banking, haben eine bedeutende Veränderung in der Art und Weise mit sich gebracht, wie Bankgeschäfte abgewickelt werden. Diese technologischen Innovationen ermöglichen es der Kundschaft, Banktransaktionen von praktisch jedem Ort und zu jeder Zeit durchzuführen, ohne physisch in eine Bankfiliale gehen zu müssen. Diese Bequemlichkeit und Flexibilität haben die Notwendigkeit von Filialbesuchen stark reduziert.

Infolgedessen haben diese technologischen Veränderungen das Kundenverhalten massgeblich verändert, die traditionelle Rolle der Filialen als Hauptanlaufpunkt für Bankgeschäfte in Frage gestellt und ihre Bedeutung im Bankwesen reduziert.

Insofern hat auch die Bankstellen-Dichte als traditionelle Masszahl für die Versorgung der Bevölkerung mit Finanzdienstleistungen nicht mehr die gleiche Bedeutung wie früher.

Trotzdem ist es gerade vor dem Hintergrund der CS-Integration in die UBS – und den damit verbundenen Filial-Schliessungen – spannend, die Entwicklung der Filialen in den letzten vier Jahrzehnten wieder einmal genauer zu beleuchten

Die Bankenpräsenz von 1984 bis heute

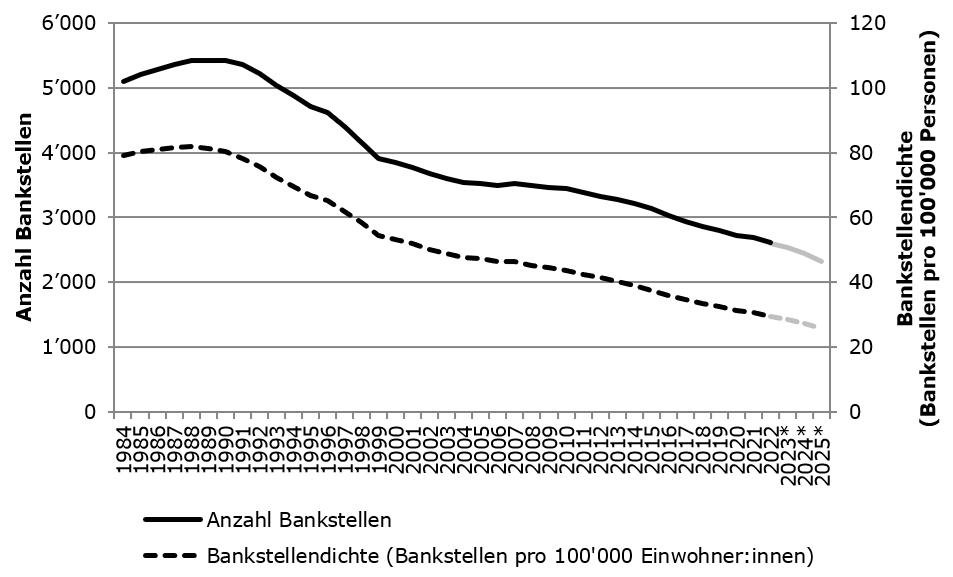

Im Jahr 1990 gab es in der Schweiz noch 5’427 Bankfilialen (vgl. Abbildung 1). In den Folgejahren zeigte sich bei den Anzahl Filialen ein deutlicher Abwärtstrend. Bis zur Jahrtausendwende reduzierte sich die Zahl der Filialen um knapp 30 Prozent (-1’585 Filialen). Wesentliche Treiber dieser Entwicklung waren die Regionalbankenkrise der 1990er Jahre sowie die Zusammenschlüsse der Grossbanken (Übernahme Bank Leu und Volksbank durch Credit Suisse 1990 und 1993; Fusion Bankverein und Bankgesellschaft, 1998). Im neuen Jahrtausend hat sich die Geschwindigkeit, mit welcher Bankfilialen verschwanden, deutlich reduziert. Trotzdem war ein stetiger Rückgang zu verzeichnen. 2017 gab es erstmals weniger als 3’000 Bankfilialen in der Schweiz. Ende 2022 gab es noch 2’606 Filialen.[1]

Während die Anzahl der Geschäftsstellen abnahm, wuchs die Bevölkerung in der Schweiz zwischen 1990 und 2022 um zwei Millionen auf 8.8 Millionen. Damit reduzierte sich auch die Anzahl Bankstellen pro Einwohner stark. Die Bankstellendichte erreichte ihren Höhepunkt im Jahr 1988, als auf 100’000 Personen in der Schweiz 82 Filialen kamen. Im Jahr 2022 gab es noch 30 Filialen pro 100’000 Einwohner:innen. Mit Blick auf die Bankstellendichte in den Kantonen lässt sich festhalten, dass die Situation je nach Kanton sehr unterschiedlich ist.

Abbildung 1: Anzahl Bankstellen (linke Achse) und Bankstellendichte 1984-2024 (rechte Achse), (*2023 und 2024: Schätzung der Autoren; 1984-2022: SNB, siehe Fussnote 1; Total Sitze und Filialen)

Schätzung des «Credit Suisse-Effekts»

Für die (noch nicht verfügbaren) Zahlen von 2023 sowie für die Jahre 2024 und 2025 zeigt die obige Abbildung 1 eine Schätzung der Autoren. Für die Werte von 2023 wird davon ausgegangen, dass sich der durchschnittliche Rückgang der Anzahl Filialen der letzten fünf Jahre fortschreibt. Für das Jahr 2024 haben wir zudem zusätzlich zum Fortschreiten des Trends (2018-2022) einen Rückgang von 40 Filialen angenommen. Für 2025 haben wir zusätzlich zum Trend (2018-2022) weitere 70 wegfallende Filialen geschätzt. Damit würde sich die Bankstellendichte auf knapp 26 Filialen pro 100’000 Personen reduzieren.

Jura mit den meisten Filialen pro 100’000 Einwohner:innen

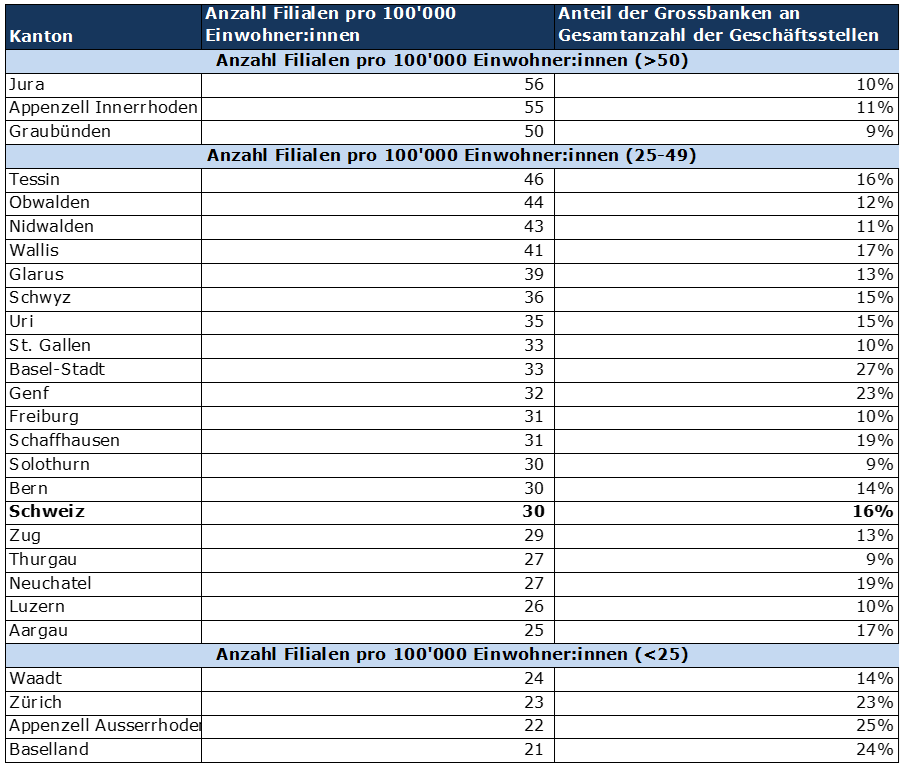

Eine genauere Betrachtung der Anzahl Filialen pro 100’000 Einwohner:innen auf kantonaler Ebene zeigt beträchtliche Unterschiede zwischen den Kantonen (siehe Tabelle 1). Die Anzahl Filialen pro 100’000 Einwohner:innen in den eher ländlich geprägten Kantonen Jura, Appenzell IR und Graubünden ist als eher hoch einzustufen. In Gegenzug dazu sind die Anzahl Filialen pro 100’000 Einwohner:innen im Kanton Baselland, Appenzell AR, Zürich und Waadt eher tief. Wesentliche Einflussfaktoren dieser kantonalen Unterschiede dürften unter anderem die Bevölkerungsdichte, topographische Besonderheiten, der Grad der Urbanisierung, die Stärke des kantonalen Finanzplatzes, die Wirtschaftskraft sowie die Wettbewerbssituation (z.B. starke Positionierung der Kantonalbank) sein.

Tabelle 1: Anzahl Filialen pro 100’000 Einwohner:innen in der Schweiz per Ende 2022 (Quellen: BFS, SNB)

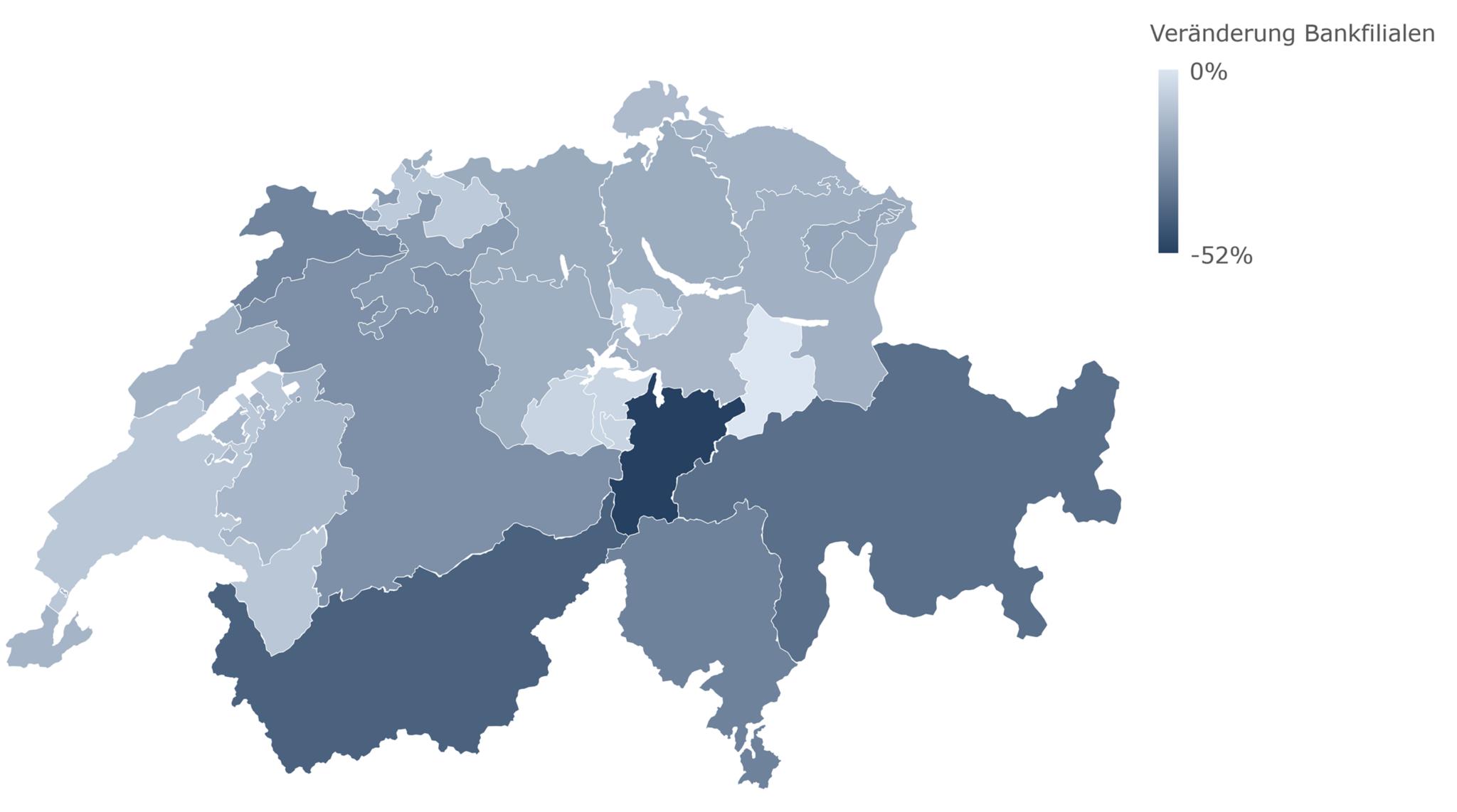

Zwischen 2012 und 2022 reduzierte sich die Anzahl der Bankfilialen in der Schweiz um 22 Prozent, was einem Rückgang von 724 Filialen entspricht. Wie aus Abbildung 1 hervorgeht, variierte diese Veränderung deutlich zwischen den Kantonen. Am stärksten betroffen war der Kanton Uri mit einem Rückgang der Anzahl Filialen von 52 Prozent, gefolgt vom Wallis mit 41 Prozent und Graubünden mit 37 Prozent. Der Kanton Glarus war als einziger Kanton nicht von diesem Rückgang betroffen und zählte im Jahr 2022 gleich viele Filialen wie zehn Jahre zuvor.

Abbildung 2: Veränderung der Anzahl Bankfilialen zwischen 2012 und 2022 je Region (Quellen: BFS, SNB)

Entwicklungen nach Bankengruppen

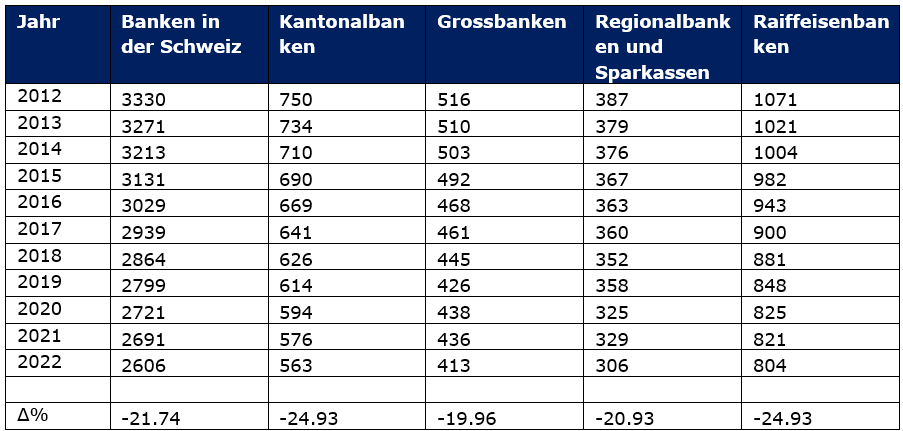

Wie aus der untenstehenden Tabelle 2 hervorgeht, haben alle Bankengruppen in der Schweiz in den letzten 10 Jahren eine ähnliche Anzahl von Filialen reduziert. Dies legt nahe, dass es keinen «Hauptschuldigen» bei dieser Entwicklung gab. Relativ gesehen haben die Grossbanken im Vergleich zu den anderen Bankengruppen am wenigsten Filialen reduziert. In den kommenden drei Jahren wird sich dies jedoch aufgrund der Fusion ändern. Es wird erwartet, dass aufgrund der geografischen Nähe von UBS- und CS-Filialen etwa 100 Filialen der Grossbank geschlossen werden.

Tabelle 2: Entwicklung der Anzahl Bankfilialen nach Bankengruppe, 2012-2022 (Quellen: BFS, SNB)

Vergleich mit den Nachbarländern

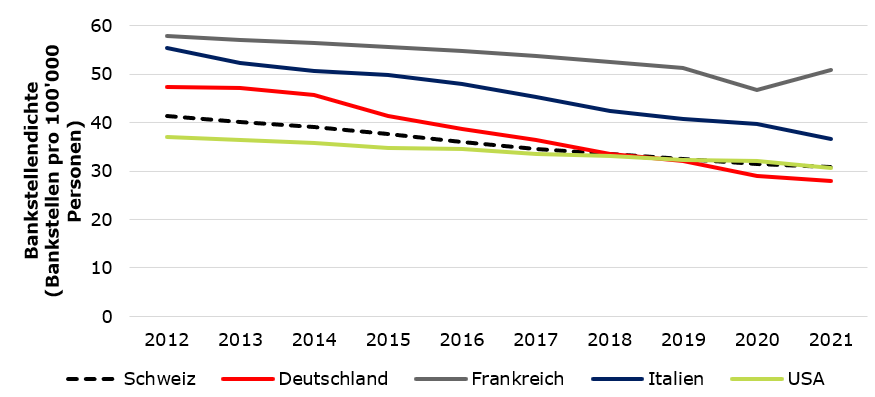

Abbildung 3 zeigt die Entwicklung der Bankstellendichte der Nachbarländer Deutschland, Frankreich und Italien sowie der USA und der Schweiz. Rückgänge wie in der Schweiz lassen sich in allen Ländern beobachten. Die Schweiz lässt sich bezüglich der Bankstellendichte in etwa mit Deutschland und den USA vergleichen.[2] Deutschland verzeichnete einen starken Rückgang in der Periode von 2012 bis 2021, die USA entwickelt sich ähnlich wie die Schweiz.

Abbildung 3: Bankstellendichte 2012-2021 in Deutschland, Frankreich, Italien und der Schweiz (Daten: BIS, siehe Fussnote 2)

Gemäss der Swiss Money Map Studie mit Daten der EZB und SNB befindet sich die Schweiz in Bezug auf die Anzahl von Bankfilialen pro Einwohner im leicht oberen Mittelfeld in Europa. Im Vergleich zu Ländern wie Belgien, Frankreich, Spanien oder Italien verfügt die Schweiz über eine geringere Anzahl von Filialen pro Einwohner. Deutschland zeigt eine ähnliche Bankstellendichte wie die Schweiz. Österreich hat rund 20 Prozent mehr Filialen pro Einwohner als die Schweiz

Auf der anderen Seite haben Lettland, die Niederlande, Estland und auch Grossbritannien eine deutlich tiefere Filialdichte pro Einwohner als die Schweiz.

Fazit

Die Entwicklung der Bankstellendichte hat sich im Zuge technologischer Innovationen und sich verändernder Kundenpräferenzen stark gewandelt. Der Aufstieg von E-Banking und Mobile Banking hat die traditionelle Bedeutung von Filialen als Hauptanlaufpunkt für Bankgeschäfte grundlegend in Frage gestellt. Dies führte zu einem – nach Region unterschiedlich – starken Rückgang der Bankstellendichte, da Banken ihre Präsenz rationalisiert haben, um den digitalen Wandel widerzuspiegeln. Dennoch bleibt die physische Präsenz von Filialen für bestimmte Dienstleistungen und komplexe Beratungen weiterhin relevant. Die Zukunft der Bankstellendichte wird von einer fortschreitenden Digitalisierung geprägt sein, wobei die herkömmlichen Banken bestrebt sein werden, einen ausgewogenen Ansatz zwischen digitalen und traditionellen Dienstleistungen zu finden, um den Bedürfnissen ihrer Kundschaft gerecht zu werden.

[1] Daten: SNB (2024). Datenportal der Schweizerischen Nationalbank. Geschäftsstellen (Sitze und Filialen) Inland. Online (01.03.2024): https://data.snb.ch/de/topics/banken/cube/bastdagsua

[2] Daten: Bank of International Settlements (2024). BIS Data Portal. T3: Institutions offering payment services / instruments. Online (01.03.2024): https://stats.bis.org/statx/toc/CPMI.html; Schweiz: siehe Fussnote 1.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.