6. Oktober 2015

Andere Retail Banking Institute,

Regionalbanken und Sparkassen: Trennt sich die Spreu vom Weizen?

Von Dr. Urs Blattmann

Die Heterogenität der Gruppe der Sparkassen und Regionalbanken zeigt sich auch bezüglich ihrer Effizienz. Wird dies in Zukunft im Markt Konsequenzen haben? Oder werden sich die weniger effizienten Institute verbessern?

Die Gruppe der Sparkassen und Regionalbanken (in der Folge vereinfachend Regionalbanken genannt) ist eine sehr heterogene Bankengruppe. Die Schweizerische Nationalbank zählt in ihrer Statistik sowohl die Valiant Bank und die Neue Aargauer Bank mit Bilanzsummen von mehr als 20 Milliarden CHF als auch eine Vielzahl von Instituten mit einer Bilanzsumme von weniger als 1 Milliarde CHF dazu. So unterschiedlich wie die einzelnen Banken in dieser Gruppe ist auch deren Effizienz. Während die beste Regionalbank eine Cost / Income Ratio von 39.1 Prozent erreicht, was dem zweitbesten Wert einer Bank in der Schweiz entspricht, weist das Institut mit geringsten Effizienz einen Wert von 88.0 Prozent aus. Die Gruppe als Ganzes, bestehend aus den 59 in der Retail Banking Studie des IFZ berücksichtigten Instituten, vermag ihre durchschnittliche Cost / Income Ratio seit über 5 Jahren bei rund 60 Prozent relativ stabil zu halten. Sie liegt damit aber über dem Durchschnitt der Schweizer Retailinstitute, welcher 2014 bei 57.9 Prozent lag. Bei keiner andern Bankengruppe sind die Unterschiede derart gross. Deshalb ist die Frage berechtigt, ob sich gerade in dieser Gruppe in naher Zukunft die Spreu vom Weizen trennen wird. Es lohnt deshalb genauer hinzuschauen um zu erkennen, wo die Unterscheide liegen.

Die detaillierte Analyse zeigt insbesondere vier Bereiche in denen Regionalbanken sehr unterschiedliche Resultate aufweisen und wo deshalb für die Mehrzahl der Institute Handlungsbedarf besteht. Es handelt sich dabei um die Bereiche Bruttoerträge, Frontkosten, IT- und Verarbeitungskosten.

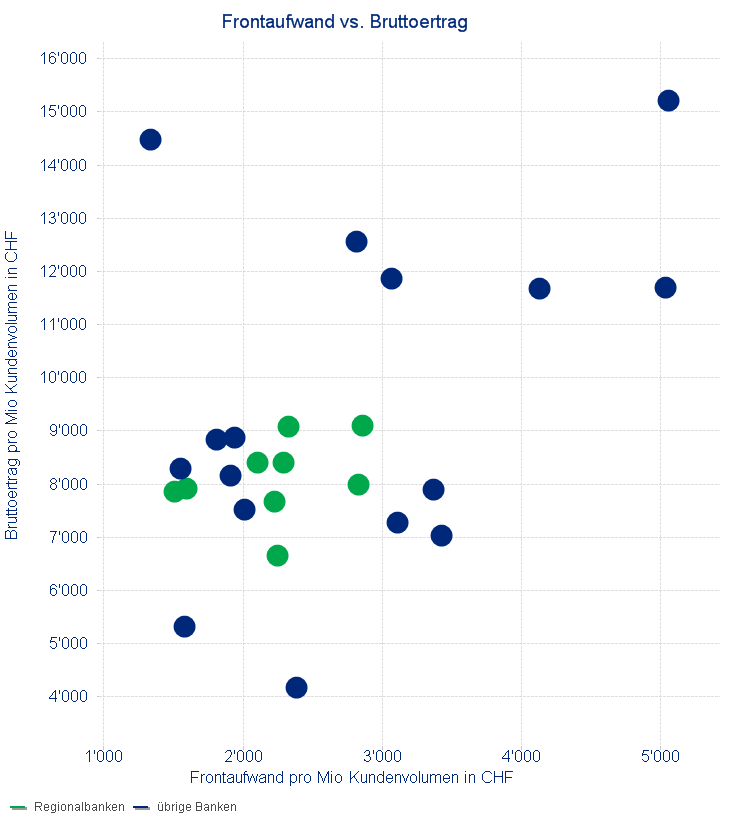

Der Deckungsbeitrag, der aufzeigt, welchen Anteil der Bruttoerträge die Front nach Abzug der eigenen Kosten zur Deckung der weiteren Kosten sowie des Gewinnes abliefert, variiert bei den Regionalbanken zwischen 64.5 und 80.8 Prozent. Dies mag auf den ersten Blick nicht derart schwerwiegend erscheinen, zumal auch Banken existieren, welche einen noch deutlich kleineren Deckungsbeitrag erarbeiten. Betrachtet man aber die Verteilung der Bruttoerträge und der Frontkosten im Einzelnen (vgl. Abbildung 1), werden die Unterschiede deutlich:

Während die besten Institute dieser Bankengruppe einen Bruttoertrag von über CHF 9‘000 pro Mio CHF Kundenvolumen (Spar- und andere Guthaben plus Hypotheken und Darlehen sowie Depotwerte) erwirtschaften, erreicht das hier schwächste Institut lediglich CHF 6‘651, d.h. einen rund 25 Prozent niedrigeren Wert. Noch deutlicher treten die Unterschiede bei den Frontkosten zu Tage: Während die besten Institute mit CHF 1‘510 resp. CHF 1‘600 pro Mio CHF Kundenvolumen auch im Vergleich mit den übrigen Instituten Spitzenwerte erzielen, müssen andere mit CHF 2‘860 rund doppelt so hohe Kosten verbuchen. Es liegt auf der Hand, dass die ersteren für ihr langfristiges Überleben deutlich besser gerüstet sind als die letzteren. Doch auch für Institute, die derzeit noch keine guten Ergebnisse erreichen, ist der Zug noch nicht abgefahren: Entscheidend ist, dass die Fakten auf den Tisch gelegt und diskutiert werden und danach geeignete Massnahmen zur Verbesserung der Ergebnisse eingeleitet werden. In Zeiten enger werdender Margen lohnt es sich, die Leistung der eigenen Front regelmässig zu messen und mit den Besten zu vergleichen. Dies ist Ansporn und Ziel zur Verbesserung der eigenen Performance.

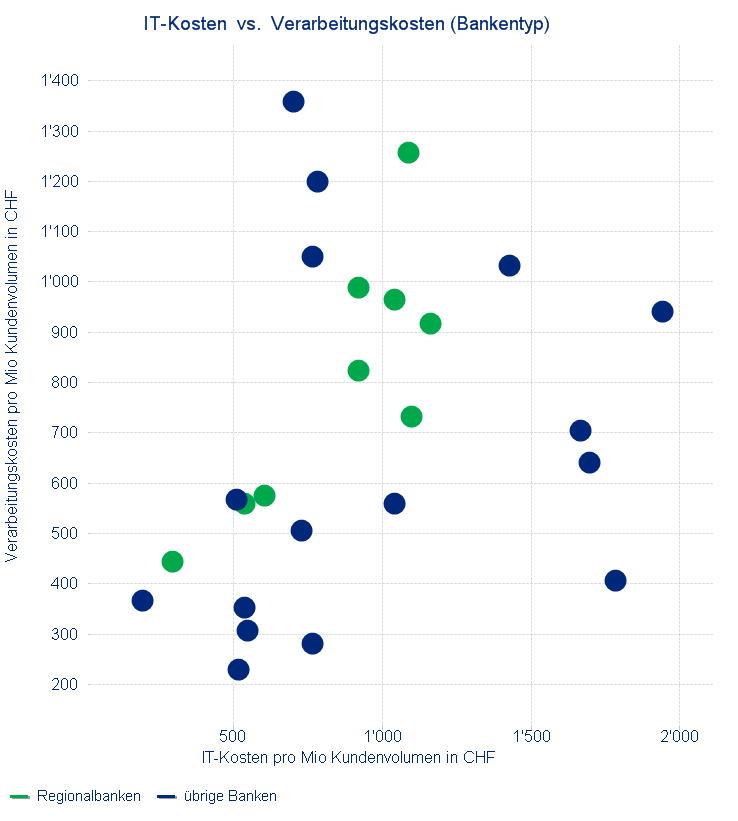

Gleiches ist zu den Kosten in den Bereichen IT und Verarbeitung anzumerken, auch wenn bereits eine ganze Reihe von Regionalbanken die Wahrnehmung dieser Aufgaben ausgelagert hat. Die Analyse zeigt, dass diejenigen Institute, welche IT- und/oder Verarbeitung ausgelagert haben, nicht zwangsläufig tiefere Kosten aufweisen. Vielfach ist sogar das Gegenteil der Fall. Dies bedeutet, dass auch diese Kosten regelmässig überprüft werden müssen, unabhängig davon ob die Leistung in diesen Bereichen inhouse oder extern erbracht werden. Denn wie Abbildung 2 zeigt, sind auch hier die Unterschiede enorm:

Während ein Institut sowohl bezüglich IT- als auch Verarbeitungskosten bei den Besten liegt und damit Kosten von weniger als CHF 300 pro Mio CHF Kundenvolumen für die IT resp. CHF 450 für die Verarbeitung aufweist, zeigen andere viermal höhere IT-Kosten respektive fast dreimal so hohe Verarbeitungskosten. Dies bedeutet, dass hier die Unterschiede noch deutlich grösser sind als bei den Frontkosten. Allerdings liegt der durchschnittliche Anteil der IT-Kosten an den Gesamtkosten für Retailbanken bei 18.0 Prozent und der derjenige für die Verarbeitungskosten bei 17.2 Prozent, während dem die Frontkosten mit 47.8 Prozent doch beinahe die Hälfte der Kosten ausmachen (Vergleiche Swiss Benchmarking). Das heisst, dass generell in allen Kostenbereichen grosse Einsparpotenziale vorhanden sein können. Wo sie bei einem einzelnen Institut jeweils liegen, ist individuell zu ermitteln.

Bei der Vorhersage der Entwicklungen in der Finanzbranche, wird häufig mit Grössenvorteilen argumentiert und in der Folge unterstellt, dass kleinere Institute ungünstigere Perspektiven hätten. Die Erfahrung lehrt uns, dass dies keinesfalls so ist, sondern dass sich eher die Regel ‚survival of the fittest‘ bestätigt. Auch bei den Regionalbanken ist es so, dass kleine Institute durchaus erfolgreich und effizient wirtschaften können. Dies belegt unter anderem auch die diesjährige Retailbankenstudie des IFZ (erscheint am 19.11,2015): Vier Regionalbanken erreichten eine Platzierung unter den Top 15 bei der Cost / Income Ratio, davon weisen drei Institute eine Bilanzsumme von weniger als CHF 1.5 Milliarden aus. Dieses Ergebnis lässt sich auch so interpretieren, dass das Geschäftsmodell der Regionalbanken keineswegs ein Auslaufmodell ist, sondern durchaus auch längerfristig Chancen für ein Bestehen im Markt bietet. Voraussetzung dazu scheint allerding zu sein, dass man heute seine Hausaufgaben gewissenhaft erledigt und sowohl bei den Erträgen als auch bei den Kosten Massnahmen einleitet, um mit den Besten mithalten zu können. Dies erfordert von den Führungsorganen die Bereitschaft zu regelmässigen Vergleichen und, basierend auf den individuellen Ergebnissen, den Mut zum entschlossenen Handeln. Die Zukunft wird weisen, ob sich bei den Regionalbanken an dieser essentiellen Führungsfrage die Spreu vom Weizen trennen wird.

PS: Auch in diesem Jahr wird das IFZ im Rahmen der IFZ Retail Banking Konferenz – neben anderen Themen – wieder das ausführliche Benchmarking von 90 Retail Banken vorstellen. Wer nicht an die Konferenz kommen kann, kann das Benchmarking und die rund 180-seitige Studie für CHF 290.- bestellen. Mail an: ifz@hslu.ch.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.