12. März 2018

Wechselbereitschaft der Schweizer Retail Banking Kundinnen und Kunden – die Umfrage-Ergebnisse

Von Prof. Dr. Andreas Dietrich

Betrachtet man die Medienberichterstattung zum Thema Zufriedenheit von Bankkunden scheint klar, dass eine hohe Anzahl an Kunden mit ihrer Bank unzufrieden ist. So hat beispielsweise eine Umfrage von Bain & Company (2012) unter knapp 3’000 Privatkunden in Deutschland offenbart, dass private Bankkunden so unzufrieden und wechselwillig sind wie nie zuvor. Im nachfolgenden Blog-Artikel werde ich die Resultate für die Schweizer Bankkunden vorstellen.

Es ist ein zentrales Anliegen aller Unternehmen, dass ihre Kunden mit den entsprechenden Dienstleistungen, Produkten und dem Support zufrieden sind. Ist die Kundenzufriedenheit hoch und werden die Services als sehr gut beurteilt, kann man sich möglicherweise von der wichtigsten Konkurrenz differenzieren. Ebenso reduziert eine hohe Kundenzufriedenheit die Abwanderungsquote von Kunden. Es lohnt sich, eher die Beziehung zu den bestehenden Kunden zu stärken als neue Kunden zu gewinnen. So haben verschiedene Studien gezeigt, dass die Kundengewinnung etwa vier bis sechs Mal teurer ist als die Kundenbindung (u.a. TARP, 1986). Aus diesem Grund wurde im Rahmen der Retail Banking Studie 2017 die Kundenzufriedenheit und die Wechselwilligkeit der Schweizer Retail-Bankkunden untersucht.

Stichprobe

Als Grundlage für die Untersuchungen dient eine im Rahmen einer Semesterarbeit des Masterstudiums von Patrick Hummel, Philip Künzli und Simon Lohri im April 2017 durchgeführte Onlineumfrage, an welcher 2‘486 Personen aus der ganzen Schweiz teilgenommen haben. Die Umfrage ist in Bezug auf die Schweizer Bevölkerung nicht ganz repräsentativ, da die Umfrageteilnehmenden vor allem aus der Deutschschweiz stammen und überproportional viele Männer an der Umfrage teilgenommen haben. In Bezug auf die Altersverteilung und den Bildungsstand ist die Umfrage hingegen ziemlich repräsentativ. Daher sollte die Umfrage insgesamt einen guten Überblick über das Befinden der Schweizer Wohnbevölkerung gegenüber den hiesigen Retail Banken geben.

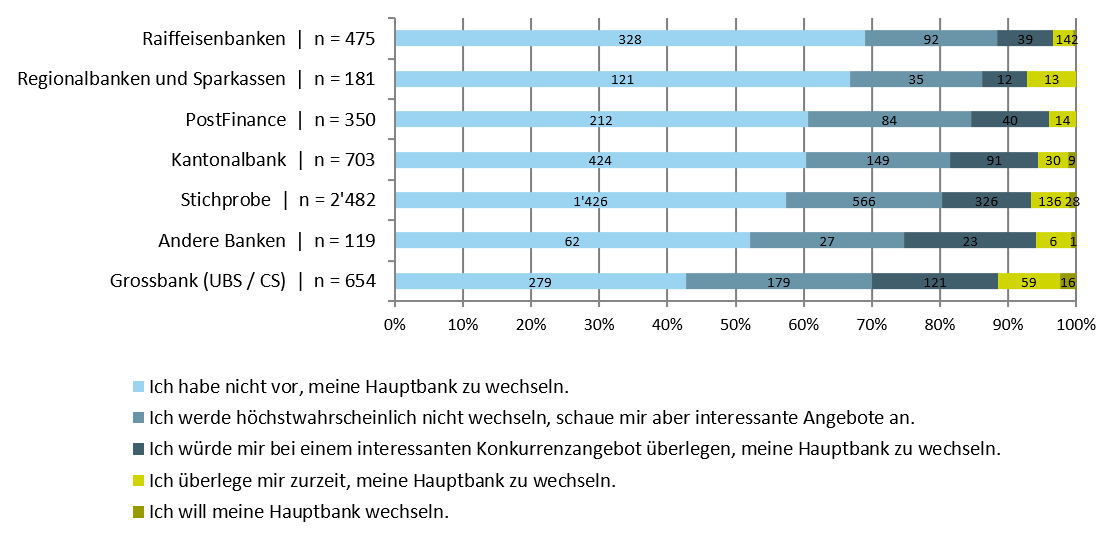

Tiefe Wechselwilligkeit

Die Abbildung 1 zeigt die Wechselbereitschaft der Schweizer Retail-Bankkunden auf. Es fällt auf, dass insgesamt nur etwas mehr als 1 Prozent der Kunden plant, die Hauptbankbeziehung zu wechseln. Weitere 5 Prozent der Kunden überlegen sich zumindest, eine neue Hauptbankbeziehung aufzubauen.

Die Werte der Retail Kunden sind sehr ähnlich wie jene der KMU-Kunden. Eine im Auftrag des Staatssekretariats für Wirtschaft SECO vom IFZ durchgeführte repräsentative Studie (2017) zeigt, dass nur zwei Prozent der KMU in den letzten zwölf Monaten ihre Hausbank gewechselt haben. Auch in der Studie von 2012 machte dieser Anteil zwei Prozent aus, während er in der Studie von 2010 noch fünf Prozent betrug. Die Resultate der Studie von 2017 zeigen, dass lediglich drei Prozent der KMU geplant haben, in den nächsten zwölf Monaten ihre Hausbank möglicherweise zu wechseln. Verglichen mit ausländischen Studien ist dieser Wert ausserordentlich tief.

Vergleicht man die verschiedenen Werte nach den einzelnen Bankengruppen, schneiden die Raiffeisenbanken am besten und die Grossbanken am schlechtesten ab. Selbst bei den Grossbanken möchten derzeit aber nur rund 2.4 Prozent die Hauptbank wechseln. Weitere 9 Prozent der Grossbankenkunden überlegen sich derzeit aber noch, ihre Hauptbankbeziehung zu wechseln.

Der Hauptunterschied zwischen den Banken ist eher bei jener Kategorie der Kunden festzustellen, welche sich nicht ganz sicher sind, ob sie bei ihrer Hauptbank bleiben wollen oder nicht. So sind bei den Grossbanken rund 55 Prozent der Kunden unschlüssig bezüglich ihrer Wechselbereitschaft. Bei den Raiffeisenbanken sowie Regionalbanken und Sparkassen hingegen beträgt diese Grösse nur rund 31 beziehungsweise 33 Prozent. Die meisten Bankgruppen können sich auf einen sehr grossen Stamm an Kunden verlassen, welche nicht vorhaben die Bank zu wechseln. Bei den Raiffeisenbanken beträgt dieser 69 Prozent, bei den Regionalbanken und Sparkassen 67 Prozent, bei der PostFinance 61 Prozent, bei den Kantonalbanken 60 Prozent und bei der Gruppe „andere Banken“ 52 Prozent. Nur die Grossbanken weisen in dieser Kategorie mit 43 Prozent einen Wert von unter 50 Prozent aus.

Fazit

Es kann also festgehalten werden, dass die Wechselwilligkeit der Kunden derzeit sehr gering ist. Einzig die Grossbanken sowie die Banken der Gruppe „andere Banken“ fallen relativ gesehen etwas ab. Auch bei diesen Bankengruppen fällt die Bewertung insgesamt aber positiv aus. Kundinnen und Kunden von Schweizer Retail Banken verhalten sich also äussert loyal respektive träge. Des Weiteren hat die Studie auch aufzeigt, dass der typische Retail Banking Kunde mit seinen Bankdienstleistungen – entgegen immer wieder anderslautender Behauptungen – zufrieden ist. Interessanterweise wechseln Retail Kunden in der Regel auch dann die Bank nicht, wenn sie unzufrieden sind. Es scheint derzeit also (noch) so, als müsse viel passieren, damit ein Kunde seine Hauptbankbeziehung wechselt.

Gleichzeitig wäre es aber aus Bankensicht sehr gefährlich, sich in Anbetracht dieser Resultate zurückzulehnen. Immerhin 22 Prozent der Kunden geben nämlich an, dass sie sich bei einem interessanten Konkurrenzangebot durchaus überlegen würden, die Hauptbank zu wechseln. Zudem lassen einerseits die verschiedenen technologischen, sozialen und regulatorischen Entwicklungen erwarten, dass man zukünftig noch stärker dazu gezwungen sein wird, die eigenen Dienstleistungen und Produkte kundenorientierter anzubieten (Convenience, Geschwindigkeit, Verfügbarkeit). Andererseits sollten neu entstehende Angebote für Retail Kunden oder KMU immer genau verfolgt werden. Es lohnt sich beispielsweise auch, die Kreditvergabe-Politik von Amazon genauer zu beobachten. Der amerikanische Handelskonzern bietet seinen Marktplatz-Händlern in den USA (und womöglich bald auch in Deutschland) Kredite zwischen USD 1’000 und USD 750’000 an und nutzt dabei seinen grossen Informationstand über die Kunden («real-time» Informationen zu Umsatzentwicklungen, Reklamationen, Kunden-Feedbacks, Lieferverzögerungen, etc.). Das Auszahlungsvolumen lag nach eigenen Angaben im Jahr 2017 in den USA bei mehr als einer Milliarde USD.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.