31. Oktober 2012

Andere Retail Banking Institute,

Diversifizieren ist hartes Brot – diskutieren Sie über Lösungen mit

Von Dr. Daniel Piazza

Viele Retail-Banken wollen die Abhängigkeit vom Zinsdifferenzgeschäft, vom angestammten Heimmarkt und einzelnen Kundengruppen verringern – sprich – diversifizieren. Doch das ist schwierig, wie mehrere Beispiele zeigen. Wie erreichen die Retail-Banken das Ziel, die Diversifikation in mehrfacher Hinsicht zu steigern? Gerne laden wir Sie zur Diskussion ein. Klicken Sie oben auf das rosa „Kommentar“-Feld und teilen Sie Ihre Einschätzungen in der Runde.

Nicht alle Eier in ein Körbchen

Längst nicht alle, aber insbesondere mittelgrosse bis grosse im Inland tätige Retail-Banken versuchen seit Jahren, ihre Diversifikation in mehrfacher Hinsicht zu steigern. „Nicht alle Eier in einem Körbchen zu haben“ ist dabei umgangssprachlich formuliert das Motto. Aber wie können die Retail-Banken die Diversifikation steigern? Der Trend hat sich abgeschwächt, aber bis heute ist es nicht unüblich, dass Retail-Banken über Akquisitionen von ausserkantonalen Privatbanken und Private Banking-Boutiquen oder Retail-Banken eine, zwei oder gleich drei Fliegen mit einer Klappe zur Verbesserung der Diversifikation zu schlagen versuchen. Einige strebten eine breitere geografische Abstützung (geringere Abhängigkeit vom Heimmarkt), andere eine höhere Ertragsdiversifikation (geringere Abhängigkeit vom Zinsdifferenzgeschäft) und wieder andere eine breitere Diversifikation auf verschiedene Kundensegmente (geringere Abhängigkeit vom Retail- und Firmenkundensegment) an. Beispiele bei den Kantonalbanken sind die Luzerner Kantonalbank mit dem Kauf der Bank Adler im Jahr 2001, die Basellandschaftliche Kantonalbank mit der Privatbank AAM oder auch die St. Galler Kantonalbank mit der Hyposwiss im Jahr 2002. Zuletzt nutzte auch die Raiffeisen-Gruppe die sich bietende Gelegenheit und akquirierte die Notenstein Privatbank (ehemals Wegelin). Auch die auf die geographische Diversifikation ausgerichtete langjährige, aber mittlerweile gebremste Retail Banking-Expansions- und Akquisitionsstrategie der Valiant lässt sich in diesen Zusammenhang stellen. Auch neuste Online-Hypotheken-Initiativen wie jene der Glarner Kantonalbank (mit www.hypomat.ch) sind nicht nur wachstums- sondern auch diversifikationssteigerungsgetrieben.

Treten am Ort bei der ertragsbezogenen Diversifikation

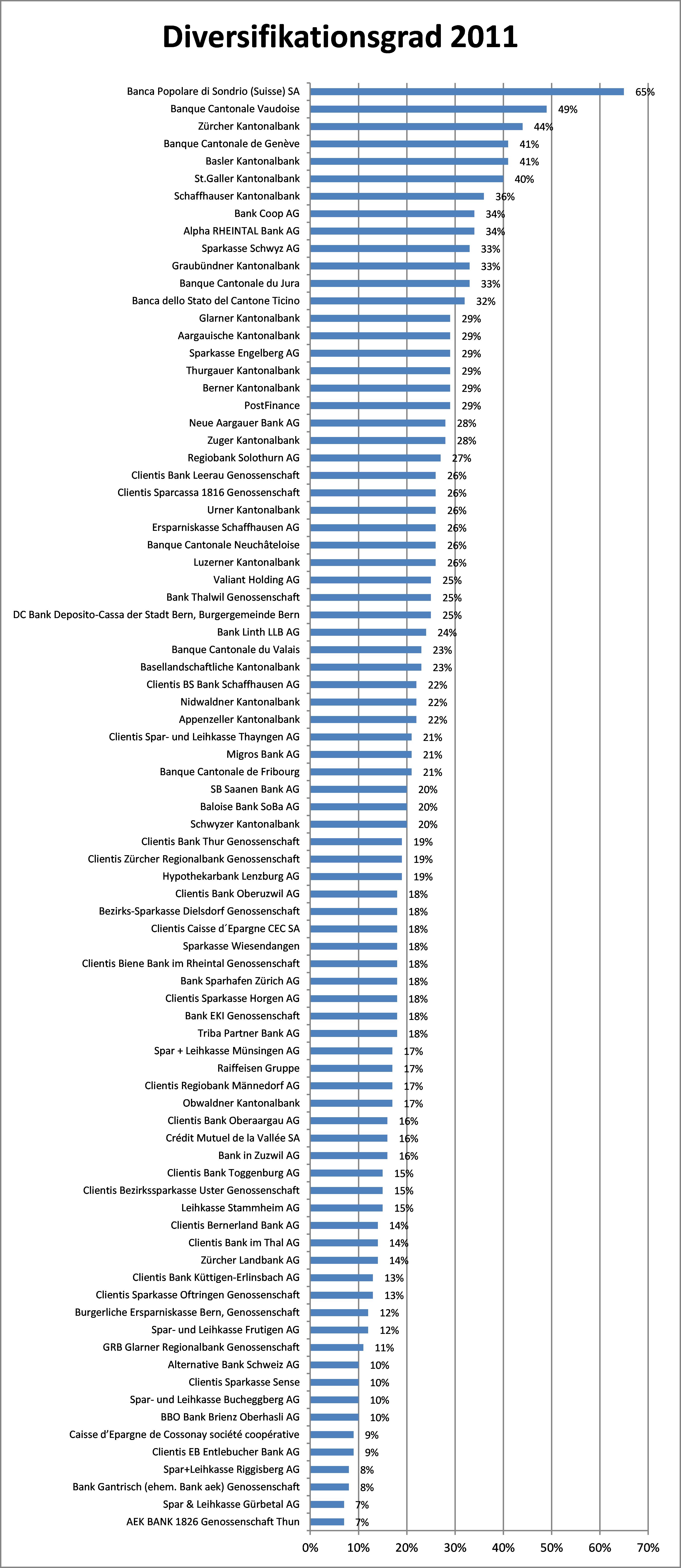

Trotz strategischer Gewichtung mit organischem sowie akquisitorischem Wachstum ist mittlerweile bei vielen Retail-Banken Ernüchterung eingekehrt. Ursprünglich plausible Expansionen oder Akquisitionen haben sich längst nicht in allen Fällen gelohnt. Teilweise schlummerten schwer kontrollierbare Risiken in den Akquisitionen, wie der aktuelle Fall ASE der Basler Kantonalbank zeigt. Auch Verluste mussten teilweise verzeichnet werden. Trotz grossen Bemühungen ist es insgesamt nicht oder nur sehr beschränkt gelungen, zumindest den Diversifikationsgrad bezüglich der Erträge zu steigern. So betrug der durchschnittliche Diversifikationsgrad (definiert durch den Anteil des nicht im Zinsdifferenzgeschäft erwirtschafteten Betriebserfolgs) der Schweizer Retail-Banken im Jahr 2006 23.2%. Im Jahr 2011 lag der Diversifikationsgrad nahezu unverändert bei 22.1%. Die nachfolgende Abbildung zeigt eine Übersicht über den Diversifikationsgrad von 83 Schweizer Retail-Banken, welche eine beträchtliche Spannweite aufweisen.

58% der Retail-Banken weniger diversifiziert als vor 5 Jahren

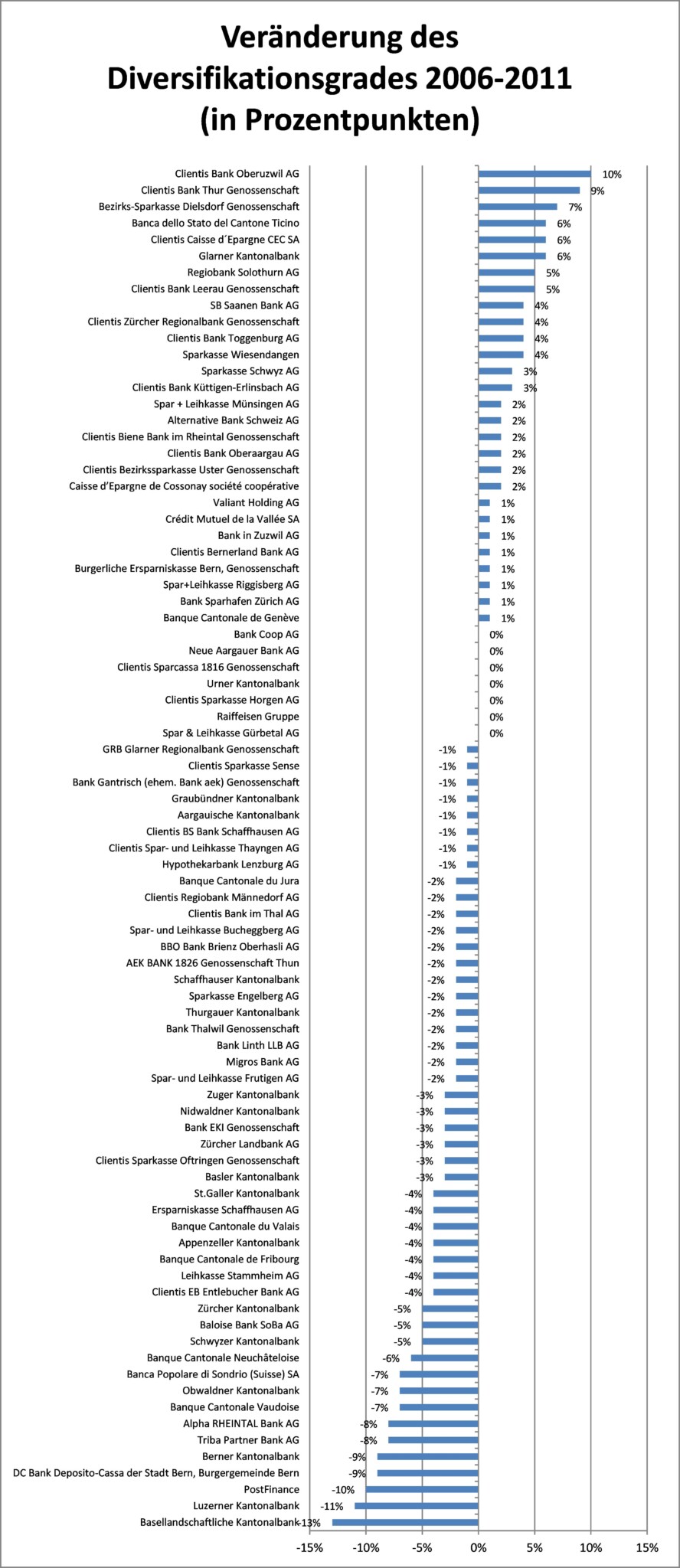

Doch wie hat sich der Diversifikationsgrad in absoluten Prozentpunkten im Zeitraum zwischen 2006 und 2011 bei den Schweizer Retail-Banken entwickelt? Die nächste Abbildung zeigt, wie sich der Anteil der nicht aus dem Zinsengeschäft erwirtschafteten Erträge am Betriebserfolg bei den einzelnen Retail-Banken entwickelt hat. Von den 83 betrachteten Retail-Banken sind 48 Banken (58%) weniger diversifiziert, 7 Banken (8%) haben einen unveränderten Diversifikationsgrad und 28 Retail-Banken (34%) haben einen höheren Diversifikationsgrad als vor fünf Jahren. Natürlich kann das daran liegen, dass das Generieren von Erträgen im Kommissions- und Dienstleistungsgeschäft, insbesondere dem Private Banking, schwierig geworden ist. Insgesamt kann aber trotzdem festgehalten werden, dass es der Retail-Banken-Branche nicht gelungen ist, seine Erträge breiter abzustützen.

Fragen über Fragen – wir freuen uns über Ihren Diskussionsbeitrag

Es stellen sich in diesem Zusammenhang einige Fragen, beispielsweise: Ist es überhaupt nötig, eine höhere Diversifikation anzustreben? Sollen sich die Retail-Banken nicht einfach auf ihr traditionelles Kerngeschäft mit der traditionellen Kundschaft im traditionell definierten geografischen Raum konzentrieren? Kann es sein, dass der Wille nach grösserer Diversifikation nur wenige Retail-Banken wirklich konsequent anstreben und das Gros der Banken auf die bewährten Geschäftsgebiete, Kunden und Ertragspfeiler setzt? Sind die Risiken bei einer Diversifikationsstrategie zu hoch? Bestehen nicht auch gewisse Risiken, wenn Klumpenrisiken geographischer sowie kunden- und ertragsbezogener Art verbleiben?

Was ist Ihre Meinung und Einschätzung dazu? Wir freuen uns über Ihren Diskussionsbeitrag im „Kommentar“-Feld!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.