18. März 2013

Kommt Basel III weiter als nur bis Basel?

Von Prof. Dr. Marco Passardi

Im Verlaufe der seit 2007 andauernden Finanz- und Wirtschaftskrise haben mehr als zwei Drittel der hundert weltweit grössten Banken staatliche Unterstützung beansprucht. Davon betroffen waren als Erstes die USA, rasch aber auch viele europäische Länder, unter anderen auch die Schweiz mit dem Rettungspaket für die UBS im Oktober 2008. Retailbanken waren weder Auslöser noch direkt betroffen von der Krise, können aber durch die krisenbedingt ausgelösten Regulierungen von Basel III davon betroffen sein.

Das Regelwerk Basel III

Das Regelwerk Basel II wurde von den Zentralbank-Gouverneuren und den Vorsitzenden der nationalen Bankenaufsichtsbehörden (GHOS, Governors and Heads of Supervision) der Zehnergruppe angenommen, im Jahr 2004 veröffentlicht und ab Anfang 2007 in Kraft gesetzt. Die im Zug der Finanzkrise erarbeiteten Regeln von Basel II.5 wurden im Juli 2009 verabschiedet, jene von Basel III im Dezember 2010, wobei die neuen Anforderungen an das Eigenkapital bis Anfang 2019 vollständig zu erfüllen sind.

Basel III definiert bezüglich Eigenmittelanforderungen vier Komponenten:

(1) Die Vorgaben an die dauernd zu haltenden Eigenmitteln von mindestens 8% der risikogewichteten Aktiven (RWA) bleiben bestehen. Basel III verlangt, dass 4.5% der RWA in Form von hartem Kernkapital (Common Equity Tier 1 = CET1) vorgehalten werden.

(2) Neu wird ein zusätzlicher Eigenmittelpuffer („Kapitalerhaltungspuffer“) in Form von hartem Kernkapital (CET1) in der Höhe von 2.5% der RWA verlangt.

(3) Neu ist zudem ein antizyklischer Eigenmittelpuffer in Form von hartem Kernkapital (CET1) von maximal 2.5% der RWA. Die Schweizer FINMA hat diesen unlängst partiell aktiviert, um einer „Blasenbildung“ im Hypothekarmarkt entgegen zu wirken.

(4) Im Weiteren wird, entsprechend den Basler Mindeststandards, weiterhin von den Banken erwartet, dass sie zusätzliche Eigenmittel halten.

Insgesamt ergeben sich daraus Eigenmittelanforderungen von 10.5% (exkl. antizyklischer Kapitalpuffer) bis 13% (inkl. antizyklischer Kapitalpuffer) der RWA, wovon maximal 3.5% der RWA nicht aus hartem Kernkapital bestehen darf. Während die Mindestanforderungen permanent zu erfüllen sind, dürfen die Pufferanforderungen unter besonderen, nicht planbaren Umständen zeitweilig unerfüllt bleiben. Dies kann z.B. in Zeiten wie einer Finanzkrise, von der die Bank direkt betroffen ist, der Fall sein.

Umsetzung ins nationale Recht

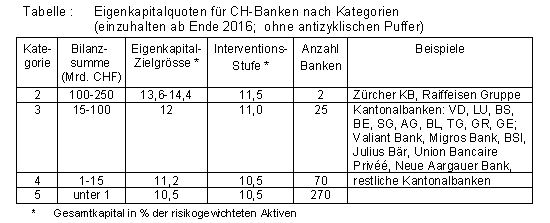

In der Eingemittlverodnung (ERV) wurden die Eigenkapitalvorgaben von Basel III, wie sie in der Abbildung beschrieben sind, unverändert übernommen. Mit ihrem Rundschreiben 2011/2 hat die Finma die Eigenkapitalvorschriften konkretisiert. Zu diesem Zweck hat sie die Banken aufgrund der Kriterien Bilanzsumme, verwalteten Vermögen, privilegierten Einlagen und erforderlichen Eigenmitteln in fünf Kategorien eingeteilt. Kategorie 1 umfasst die beiden Grossbanken, für welche sep. Regeln gelten. Die Ansätze für die Kategorien 2-5 ohne den antizyklischen Puffer, der zusätzlich maximal 2.5% der RWA in Form von hartem Kernkapital beträgt, sind aus der Tabelle ersichtlich. Sie zeigen die bis Ende 2016 einzuhaltenden Minimalanforderungen bezüglich des permanent zu haltenden Gesamtkapitals inklusive dem permanenten Kapitalerhaltungspuffer. Davon sind mindestens 7% der RWA in Form von hartem Kernkapital (CET1) zu halten. Der für eine grosse Zahl von Retailbanken relevante Ansatz für Kategorie 5 entspricht genau dem Wert der Basel III Bestimmungen, d.h. erfordert keine spezifischen Zuschläge. Alle Banken haben jährlich zuhanden der FINMA eine mehrjährige Kapitalplanung zu erstellen, welche aufzuzeigen hat, wie diese Ansätze eingehalten werden können.

Tabelle: Eigenkapitalquoten für CH-Banken nach Kategorien

(einzuhalten ab Ende 2016; ohne antizyklischen Puffer)

* Gesamtkapital in % der risikogewichteten Aktiven

Wie die Tabelle zeigt, wird allen Kategorien eine Eigenmittelzielgrösse und eine Interventionsstufe zugewiesen. Die Höhe des Kapitalerhaltungspuffers soll damit gemäss Art und Umfang der Geschäftstätigkeit, Komplexität und systemischen Bedeutung der Banken und ihrem wirtschaftlichen Risikoprofil bemessen werden. Es dürfte spannend sein zu beobachten, wie die Banken diese Anforderungen erfüllen: Werden eine Vielzahl von Institutionen die Zielgrösse überschreiten, oder wird sich eine Mehrzahl mit dem Minium begnügen?

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.