29. April 2013

Warum das HypothekenZentrum des VZ nicht mehr Hypothekenvermittler ist

Von Prof. Dr. Andreas Dietrich

Das Vermögenszentrum VZ vermittelte 1994 als erstes Institut in der Schweiz Hypothekarkredite. Es zeigte sich gemäss Lorenz Heim, CEO der Hypothekenzentrum AG und Mitglied der VZ Gruppengeschäftsleitung, allerdings schnell, dass nur mit dem Vermitteln von Hypotheken kein nachhaltiges Geschäftsmodell betrieben werden kann. Die Margen in diesem Geschäft seien zu eng und der Hypothekarnehmer nach der Vermittlung zu fest an die vermittelte Bank gebunden, als dass er für die Anschlussfinanzierung erneut vermittelt werden könnte. Heim ist daher grundsätzlich skeptisch gegenüber dem Geschäftsmodell „Hypothekenvermittler“ (vgl. Blog-Beiträge von MyMoneyPark, HypoPlus oder Homegate). Deshalb – und weil sich das VZ im Jahr 2000 grundsätzlich vom Provisionsgeschäft verabschiedet hat – hat die im Jahr 2001 gegründete HypothekenZentrum AG des VZ einen neuen Weg mit einem geänderten Geschäftsmodell eingeschlagen. Bisher war diese Strategie ziemlich erfolgreich – das HypothekenZentrum hat sich in den letzten zehn Jahren zu einem wichtigen Player mit einem Hypothekarvolumen von rund 3 Mrd CHF, ähnlich einer kleineren Kantonalbank (z.B. der Glarner Kantonalbank), entwickelt.

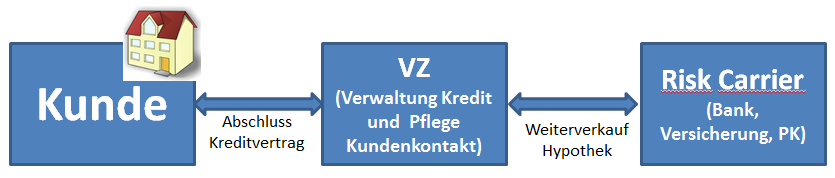

So funktioniert das Geschäftsmodell vom HypothekenZentrum:

Die HypothekenZentrum AG des VZ schliesst mit ihren (End-)Kunden Hypothekarkredite ab. Diese Hypotheken verkauft sie danach weiter an Dritte (Banken, Versicherungen oder Pensionskassen; sogenannte „Risk Carriers“), welche zusätzlich auch für die Refinanzierung verantwortlich sind. Die Risiken im Zusammenhang mit diesen Hypothekarforderungen werden vollständig vom HypothekenZentrum auf den Risk Carrier übertragen und deshalb bei der HypothekenZentrum AG nicht bilanziert. Die verliehenen Hypothekarkredite sind in den Bilanzen der entsprechenden Banken oder Versicherungen zu finden. Die HypothekenZentrum AG hat somit nur die Verantwortung über die Verwaltung und Servicing-Dienstleistungen wie beispielsweise die Kundenbetreuung und das Zinsinkasso. Das Zentrale aus der Sicht des HypothekenZentrums ist dabei, dass die Kundenbeziehung nicht an einen Dritten weggegeben wird, sondern die Kunden weiterhin selbst betreut werden. Aus der Sicht des Risk Carriers ist dieses Geschäftsmodell aus zwei Gründen interessant: Einerseits hat das VZ tendenziell Kunden mit hoher Bonität, was für Banken attraktiv ist. Andererseits steigt durch den Kauf von Hypotheken der Diversifikationsgrad des Hypothekarportfolios.

Der Verkauf der Hypotheken an die Risk Carriers wird gemäss der Bedürfnisse dieser Carriers zu Vertragsbeginn definiert. Die Bedürfnisse unterscheiden sich natürlich je nach Carrier stark. Während Versicherungen beispielsweise vor allem an langfristigen Hypotheken interessiert sind, sind Banken derzeit infolge der stark ausgeprägten Fristentransformationsstruktur eher an kurzfristigeren Hypotheken oder Libor-Hypotheken interessiert. Rund 70 Prozent der Hypotheken des HypothekenZentrums sind im Moment in Bankbüchern, die restlichen ca. 30 Prozent in Versicherungs- oder Pensionskassenbüchern zu finden.

So wird Geld verdient:

Geld verdient das HypothekenZentrum, indem sie einen Teil der Kreditmarge als Ertrag einbehält. Davon ausgehend, dass eine durchschnittliche Kreditmarge bei den Banken heute um die 0.8 Prozentpunkte beträgt und das HypothekenZentrum nur einen Teil davon für sich behalten kann wird schnell ersichtlich, dass auch das HypothekenZentrum mit diesem Geschäftsmodell sehr engmargig rechnen muss und sehr stark an einer Volumenausdehung resp. einem Kreditwachstum interessiert ist.

Die Hypothekenservicing-Dienstleistung des HypothekenZentrums hat momentan keine Bedeutung. Vor allem für Versicherungsunternehmen oder möglicherweise kleinere Regionalbanken könnte es aus Kostengründen aber interessant sein, die Kreditadministration zukünftig an einen Partner outzusourcen. Dieser – allerdings nicht sonderlich lukrative – Markt ist gemäss Lorenz Heim derzeit aber noch wenig in Bewegung. Eine Ausnahme hierfür ist die Swiss Life. Die Administration der Swiss Life-Hypotheken erfolgt durch die Hypotheken Servicing Schweiz AG.

Quo Vadis Hypothekenvermittler?

Insgesamt ist dieses interessante Geschäftsmodell des HypothekenZentrums sehr ähnlich wie dasjenige der Postfinance, die zwei Jahre nach dem HypothekenZentrum in das Hypothekargeschäft eingestiegen ist. Der Unterschied: Während Postfinance derzeit mit der Valiant Bank und der Münchner Hypothekenbank „nur“ zwei Partner hat, greift das HypothekenZentrum auf mehrere Partner zurück. Zudem möchte die Postfinance langfristig wohl alles selber anbieten können.

Aus Sicht des VZ hat sich das Geschäftsmodell des Hypothekenvermittlers in der Schweiz nicht bewährt. Allerdings haben sich die Zeiten und damit der Markt etwas geändert. Man kann daher sicherlich gespannt sein, ob sich die Geschäftsmodelle von Vermittlern wie MyMoneyPark, HypoPlus oder Comparis langfristig durchsetzen werden oder ob Anpassungen dieser Geschäftsmodelle, ähnlich wie beim Hypothekenzentrum des VZ, gemacht werden müssen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.