9. Dezember 2019

Was machen Facebook, Alipay, Marcus, Google, N26 und Monzo im Banking? 7 Learnings von der FinTech Connect

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Nils Hafner

An der «FinTech Connect» Konferenz und Messe in London kann man die Trends im Banking hautnah erleben. Firmen oder Produkte wie Marcus, Facebook, Alipay, Google, Atom Bank, N26, Revolut, Barclays, die Nordea Bank, RBS oder Monzo präsentieren innerhalb von zwei Tagen ihre Sicht auf Banking und Fintech. Im heutigen Blog zeigen wir aus unserer Sicht sieben interessante Geschichten und Learnings auf, die wir (unter anderem) von unserem Aufenthalt in London mitnehmen.

Die «FinTech Connect» ist mit rund 300 Speakern und mehr als 6’000 Besuchern eine der grössten FinTech Konferenzen Europas und fand in diesem Jahr am 3. und 4. Dezember statt. Aus der Vielfalt der vielen Vorträge und Podiumsdiskussionen haben wir für Sie sieben aus unserer Sicht spannende Firmen ausgesucht. Zu diesen möchten wir unsere Erkenntnisse und einige Überlegungen über die neuesten Entwicklungen mit Ihnen teilen.

Facebook und FinTech

Der Referats-Titel «How Facebook is driving fintech evolution» las sich im Vorfeld sehr vielversprechend. Tatsächlich gab es auch interessante Überlegungen zur Entwicklung des Kundenverhaltens. In Bezug auf Facebook und FinTech sind uns aber vor allem zwei Kernaussagen hängengeblieben. Als erstes wurde erwähnt, dass Facebook (noch?) sehr gut sei für Banken und FinTechs, Kunden zu gewinnen. Als zweites wurde klar, dass Facebook vor allem über den Facebook Messenger (und noch weniger über WhatsApp) im Bereich FinTech aktiv ist. Präsentiert wurde unter anderem ein Beispiel von der Allianz Versicherung in Frankreich. Bei allen Beispielen ging es primär um automatisierte (Bot)Kommunikation mit dem Kunden im Bereich Abschluss einfacher Produkte und Erledigung von Kundenserviceanfragen. Voraussetzung dafür ist aber, dass der Kunde selbständig darauf kommt, sein Anliegen über den Facebook Messenger zu erledigen. Zum Thema Libra – dass in der ursprünglich geplanten Form unserer Einschätzung nach wohl auch nie auf den Markt kommen wird – wurde leider nichts gesagt. Gesamthaft hatten wir hier mehr erwartet.

Marcus – mehr als Sparen?

Die Online-Retail-Bank Marcus von Goldman Sachs wurde 2016 in den USA als Plattform für Privatkunden mit den klassischen Produkten «Kredit» und «Sparkonto» eingeführt. 2018 ist Marcus auch in Grossbritannien gestartet. Obwohl in Grossbritannien derzeit nur ein Sparkonto angeboten wird, hatte die Bank dank marktführenden Zinssätzen – offenbar zu ihrer eigenen Überraschung – bereits 50’000 Kunden nach 10 Tagen, 100’000 Kunden nach 5 Wochen und 350’000 Kunden mit rund 15.5 Mrd £ Spargeldern nach einem Jahr. Das Geschäftsmodell ist einfach (einfacher Online-Zugang, ab 1£, bis 250.000£ attraktive Zinssätze). Interessant ist dabei jedoch, dass Marcus sehr viel Wert auf einen überdurchschnittlichen Kunden-Service legt. So betrug die durchschnittliche Wartezeit in den Call Centers im Jahr 2019 lediglich 3 Sekunden (zum Vergleich, in der Schweiz werden im Banking 20 Sekunden angestrebt). Zudem wird das Contact Center von Marcus mehrheitlich von London aus betrieben. Damit ist es wohl eines der teuersten in UK. Das könnte sich aber mittelfristig auszahlen. Marcus plant nämlich in UK bald auch Kredite und weitere Retailbanking-Produkte anzubieten.

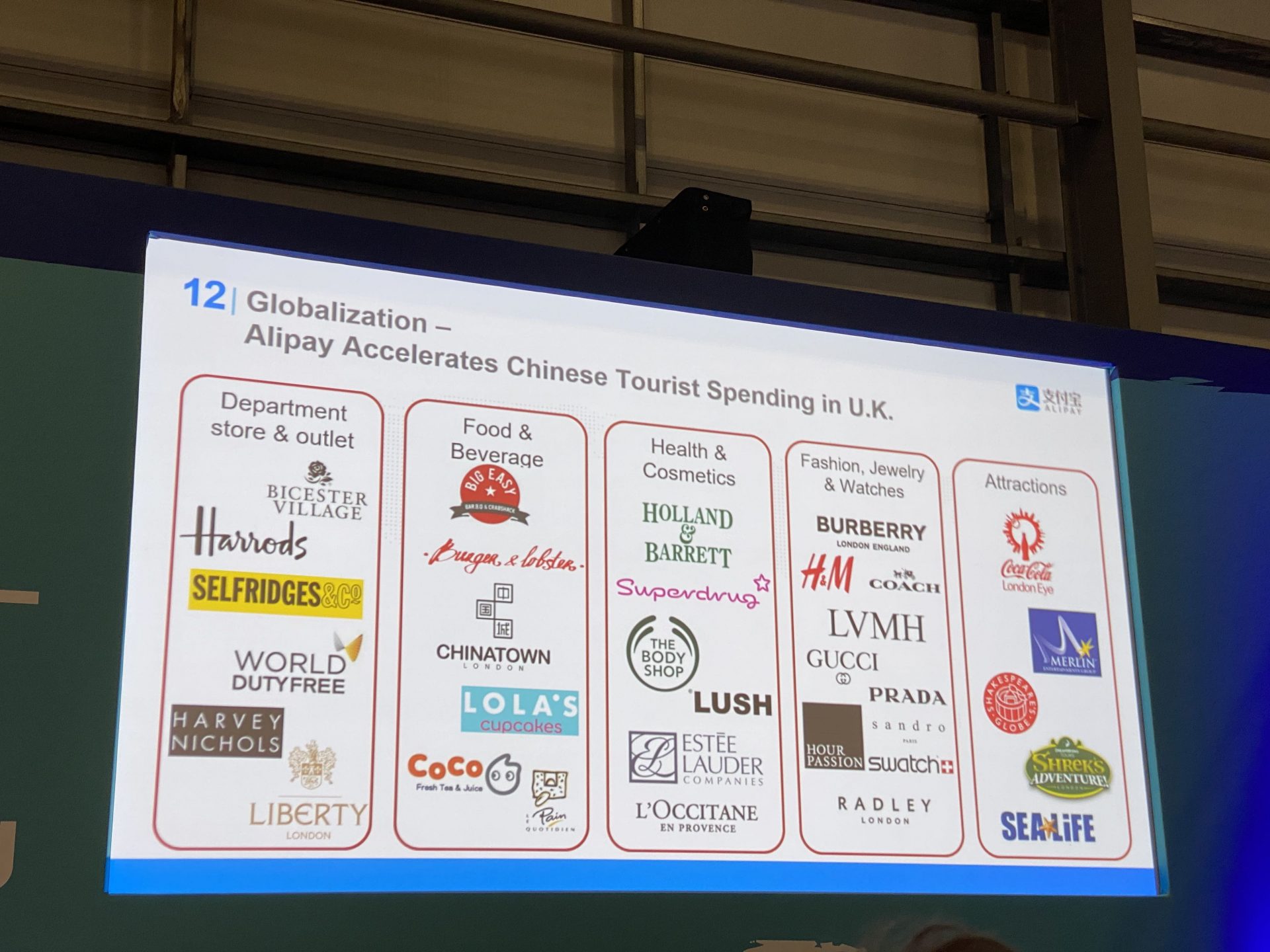

Alipay – eindrücklich!

Eindrücklich war das Referat von Alipay. Allein die Anzahl an Kunden und Transaktionen ist imposant. So hat Alibaba am diesjährigen Singles‘ Day 38 Milliarden Dollar umgesetzt (die Infrastruktur war offenbar auf solche Volumen vorbereitet). Und auch sonst gab es spannende Insights. So möchte Alipay auch im Ausland dort sein, wo die chinesischen Kunden sind (derzeit ist Alipay ist 56 Ländern verfügbar). Und davon gibt es weltweit immer mehr. Im nächsten Jahr werden geschätzt 160 Millionen Chinesen eine Auslandsreise antreten. Dort werden sie (vor allem bei den Unternehmen, die oben im Bild dargestellt wurden) mehr als 300 Milliarden USD ausgeben. Es erstaunt nicht, dass Alipay an dieser Entwicklung teilhaben möchte und daher auch in andere Märkte drängt.

Des Weiteren hat uns der Kreditbeantragungsprozess für Kleinhändler beeindruckt. Während bei europäischen Banken bereits die Antragsstellung für solche Kleinfirmen zeitaufwändig ist und auch der Kreditentscheid oftmals länger dauert, läuft das bei Alibaba sehr rasch ab. Ein Kreditantrag dauert durchschnittlich 3 Minuten. Der Kreditentscheid wird innerhalb von einer Sekunde gefällt. Der Kreditentscheid wird dabei komplett algorithmenbasiert also ohne Menschenhand gefällt. Trotzdem (oder dadurch?) ist die Non-Perfoming-Loan Rate mit rund 1% tiefer als der durchschnittliche Industriestandard (3.5%). Fairerweise muss dazu aber gesagt werden, dass die durchschnittliche Kreditsumme nur rund 1’500 USD beträgt. Generell gilt dabei – etwas vereinfacht gesagt – die Regel, dass ein Händler höhere Kredite beantragen kann, wenn er mehr Umsatz generiert (sell more = borrow more).

Google Location Services – ein weiterer Weg ins Banking

Interessant ist auch die Kooperation der Firma Snowdrop Solutions mit der Google Maps Platform. Deren Ziel ist es, intelligente Location Services für Banken anzubieten. Und damit lässt sich Geld sparen. Rund 15% der Anrufe in den Call Centern britischer Banken sind von Kunden, denen die Beschreibung einzelner Transaktionen im E-Banking unklar sind. Die beispielsweise verstehen wollen was eine Transaktion mit der Beschreibung «xtz5hj6London» genau ist, respektive was sie hier wo gekauft haben sollen. Mit dem Google Service können Kunden bei jeder Transaktion genau sehen, an welchem Ort sie diese Transaktion getätigt haben. Dadurch sollen Anrufe vermieden werden und Kosten im Call Center gespart werden. Auch wenn in der Schweiz beispielsweise Contovista auch von verschiedenen Transaktionen den Ort der Transaktion angibt, finden wir es doch interessant, in welche Geschäftsfelder im Banking Google vordringt.

N26 – mit der Expansion beschäftigt

Auch N26 hat seine derzeitige Situation und einige Zukunftspläne aufgezeigt. In der Zwischenzeit ist die Banking App in 26 Märkten verfügbar. Entsprechend ist auch die Kunden-Wachstumskurve imposant. Während N26 im letzten Oktober noch 1.5 Millionen Kunden hatte, waren es im Februar 2019 bereits 2.5 Millionen Kunden und im Juli 2019 bereits 3.5 Millionen Kunden. Dieses Wachstum ist teuer. Daher haben sie in verschiedenen Investitionsrunden insgesamt 670 Mio USD gesammelt. Dieses Wachstum ist auch für die Unternehmskultur eine grosse Herausforderung. Nur schon in den ersten 11 Monaten dieses Jahres ist die Anzahl der Mitarbeitenden von 350 auf 1’450 angestiegen. Es wird aber versucht, den vielen neuen Mitarbeitenden die zentralen Werte der Firma näherzubringen. In den neuen Märkten, z.B. in dem für sie wichtigen «neuen» Markt USA (Markeintritt im Juli 2019) oder auch in UK, macht das vor 6 Jahren in Berlin gegründete Startup übrigens ziemlich offensiv Werbung. Derzeit hoffen sie, dass dies «nur» beim Markteintritt nötig ist und sie danach von Mund-zu-Mund Propaganda leben können. Läuft man aber in der U-Bahn von London umher und sieht all die Werbeplakaten von anderen Neo-Banken, scheint dies auch etwas Wunschdenken zu sein. Der nächste Markt, den die Firma erobern möchten, ist Brasilien. Auch hier sieht N26 ein riesiges Potenzial.

Monzo – eine interessante aber in der Schweiz fast unbekannte Challenger-Bank

Monzo Bank ist eine weitere digitale, mobile Bank (mit Banklizenz seit 2017) mit Sitz in London. Sie wurde 2015 gegründet und ist damit einer der ersten Mobile-Only Challenger Banken. Sie hat bereits 3.5 Millionen Kunden (40’000 neue Kunden pro Woche) und rund 1’400 Mitarbeitende. In einem nächsten Schritt wird Monzo in die USA expandieren. Interessant ist dabei vor allem die Strategie und die Architektur des Open Bankings. Von Anfang an haben sie beispielsweise ihr Backend als eine Sammlung von verteilten Mikroservices aufgebaut (heute haben sie 1’500 solcher Mikroservices). Für ein frühes Startup ist diese Architektur recht ungewöhnlich, beginnen doch die meisten Unternehmen zuerst mit einer zentralen Anwendung, die auf bekannten Frameworks und relationalen Datenbanken basiert. Auf der anderen Seite hat Monzo damit von vorneherein eine klare Open-Banking Strategie. Das Unternehmen hat zu diesem Zweck aber eine eigene Plattform gebaut, welche es ihr erlaubt, die Partner selber auszusuchen. In diesem Zusammenhang arbeitet die Bank beispielsweise mit TransferWise oder Flux zusammen.

Open Banking – so sehen es die Grossen

Generell muss man feststellen, dass Open Banking in UK zur Zeit ein wesentlich grösseres Thema ist als bei uns in der Schweiz. Banken haben grösstenteils ihre Schnittstellen bereits definiert und bieten erste Cases an. Beispielhaft war für uns dabei das Vorgehen der Nordea Bank. So konstruierte die Bank eine Open Banking API zu diversen Fluglinien und kann so den Kunden dieser Airlines Tickets auf Konsumkredit anbieten. Dabei ergeben sich jedoch Herausforderungen, wie Sarah Häger, Head of Open Banking von Nordea, auf einer Podiumsdiskussion, darstellte. Banken müssen nämlich zukünftig «offen» und «sicher» sein, um Kooperation wie beschrieben an den Kunden bringen zu können. Andere Podiumsteilnehmer wie die Delegierten von Deutscher Bank oder Danske Bank betonten dementsprechend die Schwierigkeiten bei der Kommunikation von Open Banking Ideen. Wichtig ist hier, dem Kunden klar zu vermitteln, welcher Partner (Bank oder Drittpartei) welche Daten vom Kunden erheben muss und dementsprechend auch dafür verantwortlich ist, diese sicher aufzubewahren.

Unser Fazit

Grundsätzlich war die Teilnahme an der «Fintech Connect» in London für uns wertstiftend. Auch wenn nicht jeder Vortrag hielt, was er versprach, konnten wir klare Trends mitnehmen und diese sieben Learnings für Sie, liebe Leser, extrahieren. Sicher werden wir bei der Gestaltung unserer nächsten Konferenzen im Sommer oder Herbst 2020 auf den einen oder anderen Trend zurückkommen. Und die Studienreise nach London mit der (seit Wochen ausgebuchten) CAS Digital Banking – Klasse, wird durch die Kontakte, die wir anfangs Dezember knüpfen durften, sicher noch spannender.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.