27. Juli 2026

Wenn KI-Agenten bezahlen

In der Schweiz ist diese Entwicklung keine Zukunftsmusik mehr. Mastercard meldete Ende Mai eine erste agentengestützte Pilottransaktion in der Schweiz. Cembra, Cornèrcard und Viseca waren als Issuer beteiligt: Mastercard-Mitarbeitende bezahlten über einen KI-Agent mit Karten der Institute über produktive Netzwerke; die Issuer prüften die Verarbeitung der neuen Agent-Pay-Datenelemente.… Mehr Informationen

In der Schweiz ist diese Entwicklung keine Zukunftsmusik mehr. Mastercard meldete Ende Mai eine erste agentengestützte Pilottransaktion in der Schweiz. Cembra, Cornèrcard und Viseca waren als Issuer beteiligt: Mastercard-Mitarbeitende bezahlten über einen KI-Agent mit Karten der Institute über produktive Netzwerke; die Issuer prüften die Verarbeitung der neuen Agent-Pay-Datenelemente. Anfang Juli meldete Visa Live-Transaktionen mit mehr als 30 europäischen Issuern, darunter Cornèrcard, Swisscard und Viseca, bei teilnehmenden Händlern. Noch sind es Tests, keine Markteinführung. Auch bei der Markteinführung werden die Kundinnen und Kunden den Kauf weiterhin ausdrücklich bestätigen; bei Visa sind aktuell pro KI-Dialog nur Transaktionen mit einem einzelnen Händler möglich. Vollständig autonome Zahlungen aufgrund eines früher erteilten Auftrags bleiben der nächsten Entwicklungsstufe vorbehalten.

Technisch entsteht ein neuer Vertriebskanal. Wirtschaftlich könnte sich weit mehr verändern. Heute wählen Kundinnen selbst Produkt, Händler, Zeitpunkt und Zahlungsmittel. Künftig kann ein Auftrag lauten: Finde den günstigsten Direktflug nach London, buche ein zentral gelegenes Hotel und halte ein Gesamtbudget von 1200 Franken ein. Ein menschlicher Entscheid löst dann eine Kette von Such-, Auswahl- und Zahlungsvorgängen aus.

Autorisierung allein genügt nicht

Das Zahlungssystem ist bislang primär darauf ausgerichtet, die Identität der zahlenden Person und die Gültigkeit des Zahlungsmittels zu prüfen. Bei agentenbasierten Zahlungen kommt eine weitere Frage hinzu: Entspricht die konkrete Handlung des Agenten dem erteilten Auftrag?

Eine Zahlung kann technisch korrekt autorisiert und dennoch aus Sicht des Kunden inhaltlich falsch sein. Der Agent hält vielleicht das Budget ein, wählt aber den falschen Abflugort. Oder er bevorzugt einen Händler, weil dessen Angebot für den Betreiber des Agenten attraktiver ist. Die traditionelle Unterscheidung zwischen autorisierter und nicht autorisierter Zahlung greift dann zu kurz.

Mit zunehmender Autonomie wird der Auftrag an den Agenten selbst Teil der Zahlungsinfrastruktur. Bereits die heutigen agentengestützten Modelle im Testbetrieb erfassen Elemente des Kundenauftrags und verknüpfen sie mit Autorisierung und Transaktion. Seine volle Bedeutung entfaltet der “digitale Auftrag” jedoch dort, wo ein früher erteilter Auftrag mehrere Entscheidungen oder einen späteren Kauf ohne erneute Bestätigung abdecken soll. Der Auftrag muss verständlich, maschinenlesbar, überprüfbar und beweisbar sein. Wer hat welchen Agenten womit beauftragt und wozu ermächtigt? Welche Betrags-, Zeit- und Händlerlimiten galten? Durfte er nur Vorschläge machen oder den Kauf abschliessen? Welche Instruktion gilt, wenn ein Dauerauftrag mit einer späteren Einzelanweisung kollidiert?

Mastercard und Visa entwickeln dafür unterschiedliche, aber vergleichbare Infrastrukturen. Beide greifen auf bereits in anderen Zahlungsanwendung etablierte Sicherheitsmechanismen wie Tokenisierung und starke Kundenauthentifizierung zurück und ergänzen diese um spezifische Mechanismen für Agentic Commerce. Zur Sicherstellung der Transparenz im ganzen Zahlungsfluss werden neue Datenelemente zur Identifikation agentenbasierter Käufe eingeführt. Zusätzlich wird der Kundenauftrag als verifizierbarer «Intent» zur Zahlung erfasst und mit Authentifizierung und Transaktion verknüpft. Als zentraler Bestandteil der Governance wird ein Agent Directory etabliert, um sicherzustellen, dass nur legitime und überwachte Agenten Zahlungen initiieren können. Das Agent Directory übernimmt eine zentrale Vertrauens- und Zulassungsfunktion und ist damit mehr als eine technische Erweiterung des Checkouts. Die Zahlungssystembetreiber Mastercard und Visa erweitern ihre Regelwerke und Infrastrukturen dafür, wie ein Agent identifiziert, autorisiert und kontrolliert wird. Aus einem Zahlungsnetzwerk wird zunehmend auch eine Governance-Infrastruktur für delegierte digitale Entscheidungen.

Fünf Elemente werden entscheidend (vgl. auch Abbildung 1):

Identity – welcher Agent handelt? Authority – wer hat ihn ermächtigt? Intent – welchen Zweck und welche Grenzen hatte der Auftrag? Control – welche Limiten und Bedingungen galten? Accountability – wer trägt die Verantwortung, wenn die Ausführung davon abweicht?

Abbildung 1: Neue Governance-Schicht im Zahlungsverkehr, wenn KI-Agenten bezahlen (Bild ist AI generated)

Gerade «Intent» darf nicht zu eng verstanden werden. Die Zustimmung zur Zahlung beweist noch nicht, dass der vorausgehende Entscheidungsprozess dem Willen der Kundin entsprach. Wurde ein Hotel gewählt, weil es am besten passte, prominent platziert war oder eine wirtschaftliche Beziehung zum Agentenanbieter bestand? Verwendete der Agent veraltete Präferenzen aus früherem Verhalten?

Neue Fehlerbilder, bekannte Rechtsfragen

Agentic Commerce schafft keine rechtsfreie Zone. Der KI-Agent ist kein eigenständiges Rechtssubjekt. Seine Handlungen müssen den beteiligten Personen und Unternehmen zugerechnet werden. Vertrags- und Stellvertretungsrecht, Datenschutz, Lauterkeitsrecht sowie die Regelwerke der Zahlungssystembetreiber bieten Anknüpfungspunkte. Anspruchsvoll wird das Zusammenspiel der Verantwortlichkeiten.

Bei KI-Agenten tritt eine zusätzliche Fehlerquelle zwischen Kunde und Händler. Die Zahlung kann korrekt verarbeitet, der Kauf aber schlecht entschieden worden sein. War die Instruktion unklar? Hat das Modell sie falsch verstanden? Waren die Produktdaten mangelhaft? Hat die Plattform ihre Interessenlage nicht offengelegt? Oder hat die Kundin bewusst grossen Ermessensspielraum eingeräumt?

Die Antwort wird selten bei einem einzigen Akteur liegen. Modellanbieter, Agentenplattform, Händler, Zahlungsdienstleister, Issuer und Scheme kontrollieren unterschiedliche Teile der Kette. Massgeblich sind Kontrollsphäre, Informationsnähe und die Möglichkeit, einen Schaden zu verhindern. Regeln der Zahlungssystembetreiber können Prozesse, Nachweise und interne Risikozuweisungen standardisieren. Die zivilrechtliche Haftung gegenüber Kundinnen und Dritten legen sie aber nicht abschliessend fest.

Dazu braucht es belastbare Nachweise. Ein nachträglich erzeugter Chatverlauf oder eine Erklärung des Modells genügt nicht. Erforderlich sind Protokolle darüber, welche Instruktionen galten, welche Freigaben erteilt wurden, welche Daten der Agent verwendete und welche Kontrollen griffen. Dabei darf Transparenz nicht mit grenzenloser Datensammlung verwechselt werden. Je genauer Auftrag und Verhalten dokumentiert werden, desto höher sind die Anforderungen an Datenminimierung, Zweckbindung und Zugriffsschutz.

Keine reflexartige neue Regulierung

Die Entwicklung sollte nicht automatisch den Ruf nach einem eigenen Gesetz für KI-Zahlungen auslösen. Zu frühe technologiespezifische Regeln könnten Standards verfestigen, die sich erst herausbilden. Vorrangig ist, bestehende Verantwortlichkeiten auf die neue Handlungskette anzuwenden und erkennbare Lücken präzise zu bestimmen.

Der Markt hat dafür eine zentrale Aufgabe. Aufträge müssen verständlich ausgestaltet, Widerrufe sofort wirksam und Limiten einfach steuerbar sein. Händler müssen legitime Agenten von schädlichen Bots unterscheiden können. Issuer benötigen Informationen für Fraud Monitoring und Reklamationen. Schemes sollten interoperable Standards fördern und den Zugang zu Agentenverzeichnissen diskriminierungsfrei ausgestalten. Kundinnen müssen erkennen können, wann wirtschaftliche Interessen die Auswahl beeinflussen.

Regulatorisch sollte zunächst auf Prinzipien statt auf technische Detailvorgaben gesetzt werden: klare Zustimmung, wirksame Kontrolle, nachvollziehbare Zurechnung, angemessene Sicherheit und transparente Interessenkonflikte. Diese Anforderungen sind nicht neu. Neu ist, dass sie in Echtzeit über mehrere Systeme hinweg technisch durchgesetzt und dokumentiert werden müssen.

Zahlungen waren schon immer Vertrauensinfrastruktur. Im Kartenzahlungsverkehr bleibt sie für die meisten Nutzer unsichtbar, solange sie funktioniert. Agentic Commerce macht ihre Bedeutung neu sichtbar. Wenn der Mensch nicht mehr jeden Schritt selbst ausführt, muss das System nicht nur die Zahlung, sondern auch die Delegation absichern.

Die entscheidende Innovation liegt deshalb nicht darin, dass eine KI einen «Bezahlen»-Button anklicken kann. Sie liegt darin, menschliche Absicht in einen überprüfbaren digitalen Auftrag zu übersetzen.

Wer diese Aufträge kontrolliert, dokumentiert und technisch durchsetzt, prägt die nächste Generation des Handels. Banken, Kartenherausgeber, Händler, Technologieanbieter und Zahlungssystembetreiber sollten diese Governance nicht als nachgelagerte Compliance-Aufgabe verstehen. Sie ist Teil des Produkts – und möglicherweise der wichtigste Wettbewerbsfaktor im agentenbasierten Zahlungsverkehr.

20. Juli 2026

Wie sich KI auf Bankmitarbeitende auswirkt und was Banken jetzt tun sollten

Finanzinstitute experimentieren nicht mehr nur mit einzelnen Anwendungen der künstlichen Intelligenz (KI) – sie integrieren KI zunehmend in den Arbeitsalltag: in interne Prozesse, in die Kundenberatung, ins Wissensmanagement und in die Analyse grosser Datenmengen. Damit verschiebt sich die zentrale Frage vom «ob» zum «wie»: Wie lässt sich KI sicher, skalierbar und wirksam in regulierte Bankprozesse überführen?… Mehr Informationen

Finanzinstitute experimentieren nicht mehr nur mit einzelnen Anwendungen der künstlichen Intelligenz (KI) – sie integrieren KI zunehmend in den Arbeitsalltag: in interne Prozesse, in die Kundenberatung, ins Wissensmanagement und in die Analyse grosser Datenmengen. Damit verschiebt sich die zentrale Frage vom «ob» zum «wie»: Wie lässt sich KI sicher, skalierbar und wirksam in regulierte Bankprozesse überführen? Entscheidend ist dabei, wie Mitarbeitende auf diesem Weg mitgenommen werden. Denn die digitale Transformation mit KI verändert nicht nur Aufgaben und Abläufe, sondern auch Rollen, Kompetenzen und Verantwortlichkeiten innerhalb der Banken.

Das IFZ hat im Auftrag des Schweizerischen Bankpersonalverbands und Eraneos Switzerland AG eine Studie zum Einfluss von KI auf Bankmitarbeitende erstellt. Die zentrale Erkenntnis: KI ist nicht nur ein technologisches Thema, sie verändert Arbeitsweisen, Rollenprofile, Entscheidungsprozesse und Erwartungen an die Führung. Für Banken entsteht daraus eine doppelte Herausforderung: Einerseits gilt es, Effizienzpotenziale zu nutzen und die Wettbewerbsfähigkeit des Schweizer Finanzplatzes zu sichern. Andererseits müssen sie sicherstellen, dass Mitarbeitende nicht verunsichert oder abgehängt werden, sondern KI als Unterstützung verstehen, erleben und aktiv mitgestalten können.

Eine Zusammenfassung im folgenden Video:

KI wird zum Bestandteil des Arbeitsalltags

Der Einsatz von KI in Banken hat sich in den vergangenen Jahren deutlich verbreitet. Während erste KI-Anwendungen häufig auf spezifische Bereiche wie Betrugserkennung, Risikomodelle oder Chatbots beschränkt waren, rücken heute breitere Einsatzfelder in den Vordergrund. Generative KI kann Texte zusammenfassen, Informationen strukturieren, Kundenanfragen triagieren oder sogar selbst bearbeiten und beantworten, interne Dokumente durchsuchen oder Mitarbeitende bei repetitiven Aufgaben entlasten.

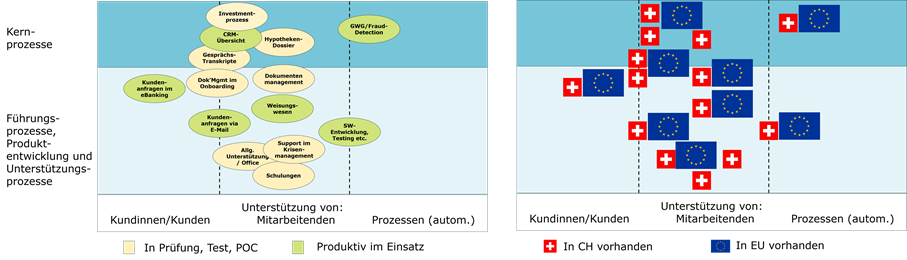

Ein Vergleich ausgewählter, typischer KI-Anwendungsfälle bei Banken zeigt eine grosse Übereinstimmung zwischen den Einsatzfeldern von KI in der Schweiz und Europa (vgl. Illustration in Abbildung 1).

Drei Beobachtungen lassen sich hieraus ableiten:

- KI wird hauptsächlich für die Unterstützung von Mitarbeitenden eingesetzt (mittlerer Bereich der Abbildung).

- Wenn KI für automatisiert ablaufende Prozesse eingesetzt wird, dann geschieht dies besonders oft im Bereich Transaktionsmonitoring (z. B. im Zahlungsverkehr – in der Abbildung oben rechts).

- Banken setzen KI erst sehr vereinzelt an der Kundenschnittstelle, zum Beispiel zur autonomen Triagierung bzw. Bearbeitung von Kundenanfragen, ein (in der Abbildung links).

Abbildung 1: KI-Anwendungsfälle bei Banken in der Schweiz und Europa (Mai 2026)

Aus Sicht der Mitarbeitenden sind Effekte aus dem Einsatz von KI deutlich spürbar: Kundenberaterinnen und Kundenberater können schneller auf relevante Informationen zugreifen. Backoffice-Teams können standardisierte Prozesse effizienter bearbeiten. Fachabteilungen können Analysen beschleunigen oder Entscheidungsgrundlagen besser aufbereiten. Es entstehen jedoch gleichzeitig neue Anforderungen und Herausforderungen: Mitarbeitende müssen verstehen, wo KI hilfreich ist, wo ihre Grenzen liegen und welche Verantwortung weiterhin beim Menschen bleibt.

Zwischen Entlastung und Belastung

Verschiedene Studien bestätigen die Annahme, dass KI eine spürbare Entlastung bringen kann. Repetitive Aufgaben werden vereinfacht oder sogar automatisiert. Dadurch werden Routinearbeiten reduziert, sodass mehr Zeit für anspruchsvollere Tätigkeiten, Kundeninteraktion oder Problemlösung bleibt.

Die Forschung zeigt aber auch, dass der Einsatz von KI die Arbeit auch intensivieren kann. Wenn Mitarbeitende durch KI schneller arbeiten, übernehmen sie oft zusätzliche Aufgaben oder müssen ein höheres Tempo aufrechterhalten. Werden mehrere KI-Systeme parallel genutzt, kann dies zu kognitiver Überlastung führen (sogenannter «AI Brain Fry») – mit Folgen für Konzentration, Fehleranfälligkeit und Entscheidungsqualität.

Diese Ambivalenz zeigt, dass die Wirkung von KI entscheidend davon abhängt, wie sie in bestehende Arbeitsstrukturen integriert wird.

Kompetenzen werden zum Schlüssel

Die erfolgreiche Nutzung von KI hängt stark von den Kompetenzen der Mitarbeitenden ab. Dabei geht es nicht nur um technische Fähigkeiten. Natürlich ist ein Basisverständnis von KI wichtig: Wie funktionieren generative oder agentische KI-Systeme grundsätzlich? Welche Arten von Ergebnissen liefern sie? Warum können Fehler, Verzerrungen oder sogenannte Halluzinationen auftreten? Wie nutzt man die Tools richtig und welches Tool für welchen Zweck?

Genauso wichtig sind aber methodische und kritische Kompetenzen. Mitarbeitende müssen die richtigen Fragen stellen, Ergebnisse prüfen und KI-Ausgaben in den fachlichen Kontext einordnen können. Die Verantwortung für ein Ergebnis lässt sich meist nicht an ein System delegieren. Besonders im Banking bleibt menschliches Urteilsvermögen zentral – etwa bei komplexen Kundenbedürfnissen, regulatorischen Einschätzungen oder ethisch sensiblen Entscheidungen.

KI erfolgreich einsetzen: Drei Empfehlungen für Schweizer Banken

Damit Banken das Potenzial von KI nachhaltig nutzen können, reicht es nicht aus, neue Technologien einzuführen. Entscheidend ist, KI so in die Organisation, Prozesse und Kultur einzubetten, dass sie Mitarbeitende befähigt, entlastet und langfristig stärkt.

Daraus lassen sich drei konkrete Handlungsempfehlungen ableiten.

Erstens kann KI die Produktivität und Qualität der Arbeitsergebnisse deutlich erhöhen. Diese Vorteile entstehen jedoch nur, wenn Mitarbeitende motiviert sind, KI zu nutzen, und über das notwendige Know-how verfügen. Finanzinstitute sollten KI deshalb nicht rein technologisch einführen, sondern sie mit offener Kultur, transparenter Kommunikation, Schulungen, bereichsübergreifender Zusammenarbeit und passenden organisatorischen Rahmenbedingungen begleiten.

Zweitens kann KI gezielt dazu eingesetzt werden, Mitarbeitende von repetitiven Routineaufgaben zu entlasten. Dadurch entsteht mehr Raum für anspruchsvollere und interessantere Tätigkeiten. Gleichzeitig darf KI nicht zu zusätzlicher Belastung führen, etwa durch schlecht integrierte Tools, unklare Verantwortlichkeiten oder fehlende Ressourcen in der Einführung. Wichtig sind daher eine sorgfältige Prozessintegration, ausreichende Unterstützung, Qualitätskontrolle, klare Rollen sowie die frühe Einbindung der Mitarbeitenden selbst.

Drittens müssen Banken trotz zunehmender Automatisierung langfristig in Nachwuchs, Aus- und Weiterbildung investieren. Wenn einfache Aufgaben wegfallen, verlieren insbesondere Junior-Profile wichtige Lernfelder, die eine wichtige Basis für erfahrene Fachkräfte sind. Künftig sind weiterhin spezialisiertes Fachwissen und breites Prozessverständnis zentral, um die KI-Ergebnisse überprüfen und KI am richtigen Ort einsetzen zu können. Darüber hinaus wird gezieltes KI-Know-how zur effizienten Bedienung und Weiterentwicklung von KI-Anwendungen benötigt. Zudem sind Re- und Upskilling-Massnahmen für bestehende Mitarbeitende zentral, damit sie mit den veränderten Anforderungen Schritt halten können.

Fazit: KI ist vor allem auch eine Führungs- und Kulturfrage

KI wird das Banking weiter verändern. Die Technologie ist jedoch nur ein Teil der Transformation. Entscheidend wird sein, dass Banken den Wandel so gestalten, dass Mitarbeitende befähigt, eingebunden und weiterentwickelt werden.

Banken, die KI lediglich als technisches Automatisierungsinstrument verstehen, werden das wirtschaftliche Potenzial von KI nicht voll ausschöpfen können.

Banken, die KI hingegen als Chance zur Weiterentwicklung von Arbeit, Kompetenzen und Kundenorientierung begreifen, können einen nachhaltigen Mehrwert schaffen.

Die zentrale Aufgabe lautet deshalb, den Einsatz von KI mit offener Kultur, transparenter Kommunikation, geeigneter Aus- und Weiterbildung sowie echter Wertschätzung gegenüber den Mitarbeitenden zu begleiten.

Genau hier entscheidet sich, ob KI sowohl die Wettbewerbsfähigkeit des Schweizer Finanzplatzes und der einzelnen Institute als auch die Arbeitsqualität und berufliche Zukunft seiner Mitarbeitenden sichern kann.

Hier finden Sie die gesamte Studie zu Einfluss von KI auf Bankmitarbeitende.

Hier finden Sie das Kurz-Video als Zusammenfassung zur Studie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Juli 2026

ETF-Gebühren: Hohe Aufmerksamkeit, geringe Wirkung bei Privatanlegenden

Dass Gebühren einen wesentlichen Einfluss auf den Anlageerfolg haben, ist seit Langem bekannt. Bereits Elton, Gruber, Comer und Li (2002) zeigten anhand des ersten grossen US-ETFs, dass Managementgebühren einen wesentlichen Teil der Renditeabweichung gegenüber einem Index erklären. Weil ETFs in der Regel einen Index passiv nachbilden, benötigen sie kein aufwendiges Research und verursachen meist vergleichsweise tiefe Verwaltungskosten.… Mehr Informationen

Dass Gebühren einen wesentlichen Einfluss auf den Anlageerfolg haben, ist seit Langem bekannt. Bereits Elton, Gruber, Comer und Li (2002) zeigten anhand des ersten grossen US-ETFs, dass Managementgebühren einen wesentlichen Teil der Renditeabweichung gegenüber einem Index erklären. Weil ETFs in der Regel einen Index passiv nachbilden, benötigen sie kein aufwendiges Research und verursachen meist vergleichsweise tiefe Verwaltungskosten.

Anlegende unterschätzen Gebührenvorteil von ETFs

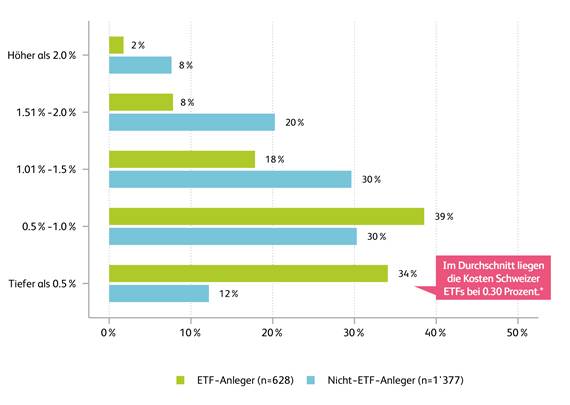

Bereits geringe Unterschiede bei den jährlichen Gebühren können sich über lange Anlagezeiträume deutlich auswirken, der Zinseszinseffekt verstärkt diesen Einfluss. Die ETF-Anlegerstudie Schweiz 2025 der Hochschule Luzern in Zusammenarbeit mit Finanzen.ch hat die Kosten von ETFs in der Schweiz untersucht. Die Studie zeigt ein Kernproblem: Schweizer Anlegende überschätzen die Kosten von ETFs massiv (Abbildung 1). 58 Prozent der Nicht-ETF-Nutzenden gehen davon aus, dass ein ETF jährliche Gebühren von über einem Prozent verursacht. Und selbst unter den ETF-Anlegenden, die das Produkt aktiv nutzen, schätzt über ein Viertel (28 Prozent) die Kosten auf über ein Prozent. Im Durchschnitt liegen die Kosten Schweizer ETFs bei 0.30 Prozent.

Abbildung 1: Die Kosten von ETFs werden überschätzt, auch von ETF-Anlegern (Die Frage lautete: Wie hoch schätzen Sie die Kosten (Gebühren) eines ETFs?)

Dieser Irrtum ist von Relevanz: Es bedeutet, dass ein wesentlicher Teil der Schweizer Investoren das Ausmass der Kostenvorteile von ETFs – z.B. gegenüber klassischen Anlagefonds – kaum abschätzen kann. Wer glaubt, ein ETF koste ähnlich viel wie ein aktiv gemanagter Fonds, dürfte wenig Anreiz haben, das bestehende Anlageverhalten zu hinterfragen.

Anlegende sind gebührensensibel, können die Gebührenhöhe aber kaum Abschätzen

Interessant ist, dass Schweizer Anlegende den Gebühren von Finanzanlagen durchaus eine ausserordentlich hohe Bedeutung beimessen. Sie werden sogar häufiger als «sehr wichtig» eingestuft als die Rendite oder die Verständlichkeit eines Produkts. Das deklarierte Kostenbewusstsein ist also bei Schweizer Anlegenden sehr hoch. Die Analyse des tatsächlichen Anlageverhaltens zeichnet jedoch ein anderes Bild, wie ein Experiment der ETF-Anlegerstudie 2025 zeigt.

Den Umfrageteilnehmenden wurde ein fiktives Anlageprodukt präsentiert, das eine durchschnittliche Jahresrendite von rund 7 Prozent erzielt – analog dem Schweizer Aktienindex SMI. Während die eine Hälfte der Befragten eine Gebühr von 0.25 Prozent für das Anlageprodukt ausgewiesen wurde, sah die andere Hälfte eine Gebühr von 1.75 Prozent. Das Resultat ist beachtlich (Abbildung 2): Bei den ETF-Anlegenden war die Zustimmung zum teureren Produkt deutlich geringer (92 Prozent Zustimmung bei tiefer Gebühr vs. 54 Prozent Zustimmung bei hoher Gebühr, linke Grafik). Bei den Nicht-ETF- Anlegenden hingegen war die Zustimmung nahezu unverändert (76 vs. 68 Prozent, rechte Grafik). Die Gebührenhöhe spielt für diese Gruppe also kaum eine Rolle für den Investitionsentscheid.

Abbildung 2: Investitionsbereitschaft in Abhängigkeit von der Gebührenhöhe

Die Ergebnisse zeigen, dass zwischen dem deklarierten Kostenbewusstsein und dem tatsächlichen Anlageverhalten eine sehr deutliche Diskrepanz besteht: Zwar weisen Schweizer Anlegende den Kosten eine hohe Bedeutung zu, doch können rund zwei Drittel der Schweizer Finanzanlegerschaft die Höhe von Finanzgebühren kaum einschätzen. Das führt dazu, dass selbst sehr hohe Produktgebühren deren Anlagebereitschaft kaum beeinflussen. Ein Grund dürfte darin liegen, dass Finanzgebühren – meist in Prozent quotiert – für viele Privatanlegende schwer einzuordnen sind. Bei dieser Gebührendarstellung fehlt vielen Anlegenden eine Vergleichsbasis, was eine realistische Einschätzung von Gebühren erschwert.

Fazit

Die ETF-Anlegerstudie Schweiz 2025 zeigt, dass Schweizer Anlegende Gebühren zwar eine hohe Bedeutung beimessen, deren tatsächliche Höhe jedoch häufig falsch einschätzen. Insbesondere Nicht-ETF-Anlegende überschätzen die Kosten von ETFs deutlich und unterschätzen damit einen zentralen Vorteil dieser Anlageform. Gleichzeitig zeigt sich, dass hohe Gebühren ihre Investitionsbereitschaft nur geringfügig beeinflussen, obwohl Gebühren als wichtiges Entscheidungskriterium genannt werden.

Für Anbieter von ETFs bedeutet dies, die Kostenstruktur verständlich und nachvollziehbar zu erklären. Denn der Schweizer ETF-Markt bietet Wachstumspotenzial: Erst 31 Prozent der hiesigen Anlegenden investieren in ETFs. Für den ETF-Vertrieb sind Wissensvermittlung sowie eine verständliche Produktkommunikation entscheidend, um Vertrauen und Kaufbereitschaft zu erhöhen.

Literatur

Elton, E. J., Gruber, M. J., Comer, G., & Li, K. (2002). Spiders: Where Are the Bugs? The Journal of Business, 75(3), 453-472.

[1] Die ETF-Anlegerstudie Schweiz 2025 präsentiert die erste umfassende Analyse zum Anlageverhalten und Wissensstand von Schweizer Anleger in Bezug auf ETFs. Sie liefert einen fundierten Überblick über dieses dynamisch wachsende Anlagesegment. Finanzen.ch hat die Studie bei der HSLU beauftragt. Dazu wurde vom 29. April bis 8. Mai 2025 mit dem Schweizer Marktforschungsinstitut intervista eine repräsentative Umfrage unter 3’460 Personen im Alter von 18 bis 75 Jahren in der Deutsch- und Westschweiz durchgeführt. Die Repräsentativität bezieht sich auf Alter, Geschlecht und Sprachregion. Die Studie ist digital auf der Webseite der HSLU sowie in einer webbasierten Version auf Finanzen.ch verfügbar.

Ausblick: Am 21. Oktober wird die ETF-Anlegerstudie 2026 publiziert. Bei Fragen geben die Studienautoren gerne Auskunft.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Juli 2026

Online-Fremdkapitalmarkt 2025: Neukredite im Umfang von 22.4 Milliarden Franken

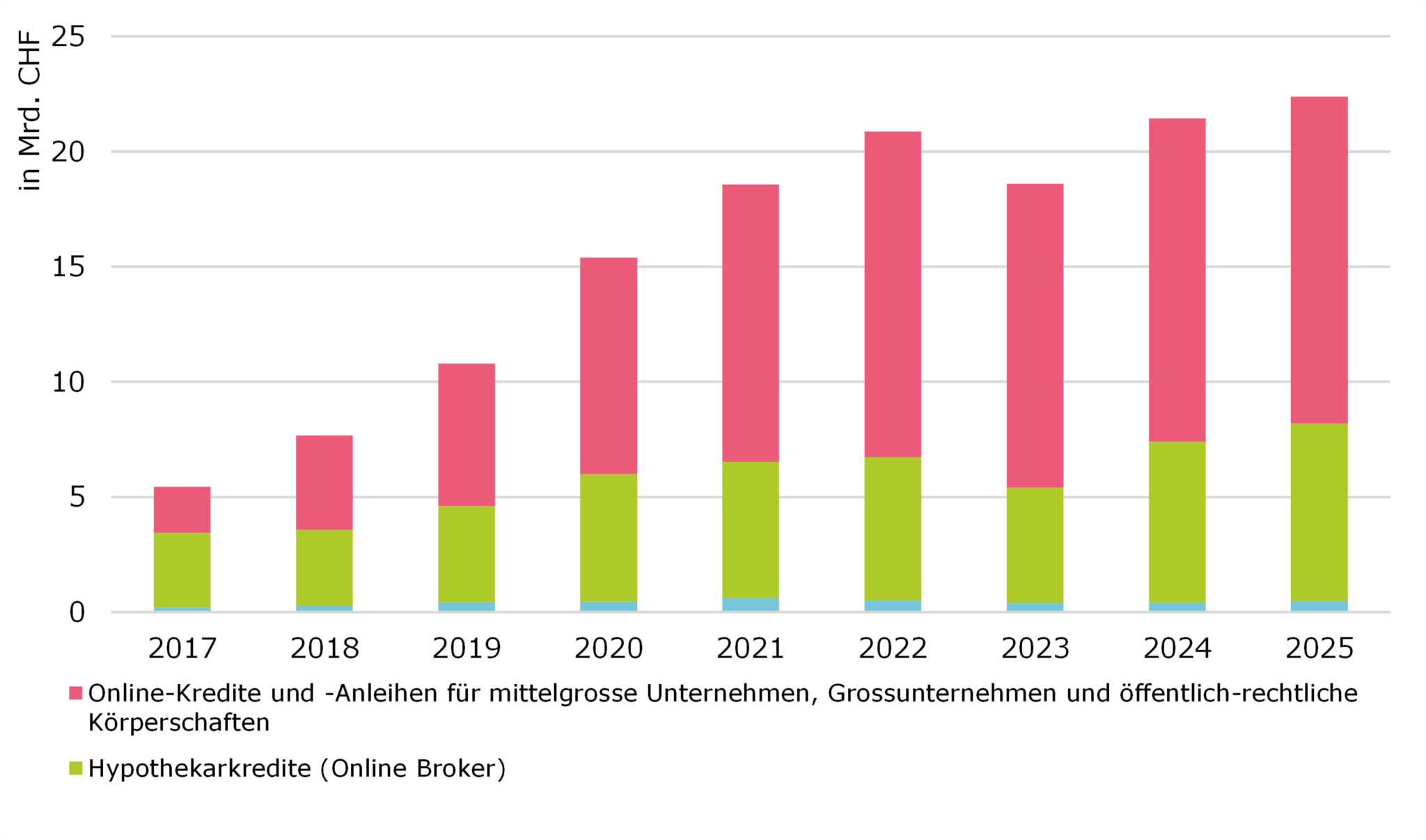

Im Jahr 2025 wurden über Online-Plattformen Kredite im Umfang von 22.4 Milliarden Franken vermittelt (vgl. Abbildung 1). Somit setzt sich das Marktwachstum mit einem Zuwachs im Vergleich zum Vorjahr von 4.4 Prozent fort (2024: CHF 21.4 Mrd.) In den letzten sechs Jahren hat sich der Markt verdoppelt.… Mehr Informationen

Im Jahr 2025 wurden über Online-Plattformen Kredite im Umfang von 22.4 Milliarden Franken vermittelt (vgl. Abbildung 1). Somit setzt sich das Marktwachstum mit einem Zuwachs im Vergleich zum Vorjahr von 4.4 Prozent fort (2024: CHF 21.4 Mrd.) In den letzten sechs Jahren hat sich der Markt verdoppelt. Dies zeigt die neueste Ausgabe des Marketplace Lending Reports des IFZ der Hochschule Luzern (HSLU) und der Swiss Marketplace Lending Association (SMLA). Es handelt sich um die einzige umfassende Analyse zur Fremdkapitalfinanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Internetplattformen (direkt zum Download).

Abbildung 1: Entwicklung Marketplace Lending in der Schweiz 2017 bis 2025 nach Segmenten

Die Zusammenfassung als Video:

Online-Hypothekarkredite: Stetiges und stabiles Wachstum

Im Jahr 2025 verzeichnet der Online-Hypothekenvermittlungsmarkt mit rund CHF 7.7 Milliarden ein stetiges, wenn auch moderates Wachstum. Dies spiegelt die zunehmende Reife des Segments und seine etablierte Stellung im Schweizer Hypothekarmarkt wider. Basel III final stützt die Nachfrage nach risikoarmen, gut besicherten Hypothekarengagements. Online-Hypothekarvermittlungsplattformen profitieren zudem von der Marktbeteiligung institutioneller Investoren, die Zugang zu Hypothekaranlagen suchen, jedoch oft nicht über die Vertriebsmöglichkeiten traditioneller Banken verfügen. Gestützt durch die anhaltende Nachfrage nach selbstgenutzten Wohnliegenschaften wird für 2026 ein moderates weiteres Wachstum erwartet. Aktuell liegt der Marktanteil von Online-Hypothekenplattformen im Vergleich zum gesamten Hypothekarmarkt bei etwa 4 Prozent.

Private Placements für Grossunternehmen und öffentlich-rechtlichen Körperschaften: Anhaltende Expansion

Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich deutlich (siehe Box für Definitionen). Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften dominieren das Segment Marketplace Lending in der Schweiz mit rund zwei Drittel des gesamten Volumens aller über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen. Für das Jahr 2026 erwarten wir, dass die Volumina auf einem ähnlichen Niveau wie in den vergangenen Jahren verbleiben, mit begrenztem, aber positivem Wachstumspotenzial. Die Übernahme von Cosmofunding durch die ZKB hat die Marktdynamik bislang nicht wesentlich verändert. Gleichzeitig wird es interessant sein zu beobachten, wie sich der Markt unter der neuen Eigentümerstruktur der Plattform entwickelt. Als Marktführerin könnte die strategische Positionierung und Weiterentwicklung von Cosmofunding unter der ZKB eine wichtige Rolle für die künftige Entwicklung des Segments spielen.

Crowdlending-Wachstum zunehmend durch Immobilienfinanzierung getrieben

Innerhalb des Crowdlending-Segments erwarten wir, dass die Immobilienentwicklungsfinanzierung auch 2026 der wichtigste Wachstumstreiber bleibt. Die Nachfrage nach alternativen Finanzierungslösungen dürfte zumindest teilweise durch regulatorische Entwicklungen gestützt werden. Nach der Umsetzung von Basel III final per 1. Januar 2025 sind Schweizer Banken verpflichtet, mehr Kapital gegen risikoreichere Kreditengagements zu halten, insbesondere bei Immobilienentwicklungsprojekten. Dies erhöht die Kosten solcher Finanzierungen und könnte zu einem selektiveren Kreditvergabeverhalten der Banken im Immobilienentwicklungssektor beitragen. Crowdlending-Plattformen sind gut positioniert, um von dieser Finanzierungslücke zu profitieren, indem sie Entwicklern und Projektsponsoren alternative Finanzierungslösungen anbieten. Für 2026 erwarten wir ein weiteres Wachstum in diesem Segment. Demgegenüber rechnen wir im Konsum- und im KMU-Crowdlending mit etwas geringeren Wachstumsraten.

Regulatorischer Wandel und Marktkonsolidierung schaffen neue Chancen für Marketplace Lending

Zwei strukturelle Entwicklungen prägen das Marketplace Lending auch im Jahr 2026. Die Umsetzung von Basel III final veranlasst Schweizer Banken, ihre Kapitalallokation insbesondere bei Krediten mit höherem Risikogewicht neu zu beurteilen. Dies erhöht die Kosten bestimmter Kreditgeschäfte und eröffnet Marketplace-Lending-Plattformen, die wettbewerbsfähige Konditionen und grössere Flexibilität in verschiedenen Segmenten bieten können, neue Chancen. Darüber hinaus hat die Fusion von UBS und Credit Suisse zu einer Konsolidierung der Bankbeziehungen und in einigen Segmenten zu einer reduzierten Kreditvergabekapazität geführt. Mittelfristig dürften Marketplace-Lending-Plattformen davon profitieren, dass Kreditnehmer zunehmend nach diversifizierten Finanzierungsquellen suchen.

Der wachsende regulatorische Fokus auf Private Credit

Private Credit zieht zunehmend die Aufmerksamkeit der Aufsichts- und Finanzstabilitätsbehörden auf sich. Das rasche Marktwachstum hat internationale Diskussionen über Transparenz, Bewertungsrisiken, Liquidität, Fremdkapitalhebel und mögliche «Spillover-Effekte» auf das traditionelle Finanzsystem ausgelöst. Obwohl das Segment in der Schweiz nach wie vor deutlich kleiner ist als in den USA oder im Vereinigten Königreich und gemessen am gesamten Kreditmarkt einen vergleichsweise geringen Anteil ausmacht, wird seine Entwicklung auch hierzulande genauer beobachtet. Die wachsende Aufmerksamkeit, die dem Thema in Publikationen der Schweizerischen Nationalbank (SNB) und internationaler Finanzstabilitätsgremien gewidmet wird [1], deutet darauf hin, dass die Behörden den Markt heute deutlich genauer analysieren als noch vor einigen Jahren.

Die Studie kann hier heruntergeladen werden (kostenlos, lediglich in Englisch verfügbar).

[1] Vergleiche «Report on Vulnerabilities in Private Credit»: https://www.fsb.org/uploads/P060526.pdf

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Juni 2026

Kryptoanlagen in der Schweiz 2026: Wer investiert, wer zögert – und was Banken daraus lernen können

Die Untersuchung basiert auf einer repräsentativen Befragung von 1’772 Personen aus der Deutsch-, Französisch- und Italienischschweiz, die vom Institut für Finanzdienstleistungen Zug IFZ gemeinsam mit der Luzerner Kantonalbank im Februar und März 2026 durchgeführt wurde.

Die Ergebnisse zeichnen mehrere interessante Erkenntnisse.… Mehr Informationen

Die Untersuchung basiert auf einer repräsentativen Befragung von 1’772 Personen aus der Deutsch-, Französisch- und Italienischschweiz, die vom Institut für Finanzdienstleistungen Zug IFZ gemeinsam mit der Luzerner Kantonalbank im Februar und März 2026 durchgeführt wurde.

Die Ergebnisse zeichnen mehrere interessante Erkenntnisse. So erweist sich beispielsweise nicht Alter, Geschlecht oder Einkommen, sondern die bisherige Anlageerfahrung als wichtigster Treiber künftiger Investitionen in Kryptoanlagen. Gleichzeitig zeigt sich, dass Vertrauen für viele Anlegerinnen und Anleger wichtiger ist als der Preis. Für Finanzinstitute ergeben sich daraus Chancen insbesondere bei der Vermittlung vertrauenswürdiger Informationen und der Vereinfachung der Abwicklung und Überwachung von Transaktionen und Anlagen.

Im Folgenden fassen wir die zentralen Erkenntnisse entlang von sechs Thesen zusammen.

These 1: Kryptoanlagen haben den Sprung aus der Nische geschafft, sind aber noch nicht im Mainstream angekommen

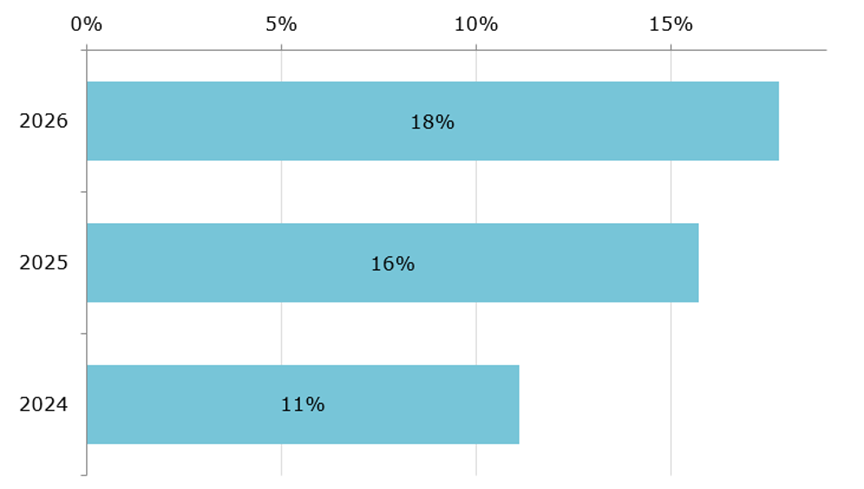

In unserer Stichprobe halten 18 Prozent der Befragten aktuell Kryptoanlagen (siehe Abbildung 1), weitere 8 Prozent waren früher investiert. Damit liegt der Anteil aktueller Anleger:innen rund zwei Prozentpunkte höher als 2025 (16 Prozent) und deutlich über dem Wert von 2024 (11 Prozent). Hochgerechnet entspricht dies rund 140’000 zusätzlichen Investor:innen im letzten Jahr. Gleichzeitig überwiegen in der Gesamtbevölkerung weiterhin Skepsis und Zurückhaltung. Ein erheblicher Teil der Befragten hält einen (erneuten) Einstieg in Kryptoanlagen innerhalb der nächsten zwei Jahren für unwahrscheinlich. Anders präsentiert sich die Situation jedoch bei Personen, die bereits Kryptoanlagen besitzen: Knapp 60% können sich vorstellen, in den kommenden zwei Jahren weitere Kryptoanlagen zu erwerben.

Abbildung 1: «Steigende Anzahl an Personen, die in Kryptoanlagen investiert sind» – Vergleich mit vergangenen Umfragen

Quelle: HSLU & PostFinance, Crypto-Anlagen in der Schweiz (2024); HSLU und LUKB, Anlegen und Vorsorgen in der Schweiz (2025); HSLU Kryptoanlagen-Studie (2026).

These 2: Das Interesse an Kryptoberatung durch die eigene Bank ist substanziell

Das Interesse an einer Kryptoberatung durch die eigene Bank ist beachtlich: 15 Prozent der Befragten würden eine solche Beratung «eher» oder «sehr wahrscheinlich» in Anspruch nehmen (siehe Abbildung 2). Hochgerechnet auf die Schweiz entspricht dies einem Potenzial von mehreren Hunderttausend bis rund einer Million Personen. Das Interesse für eine entsprechende Beratung ist dabei ungleich verteilt: Gen Z (27 Prozent) und Millennials (21 Prozent) zeigen ein deutlich höheres Interesse als die Gen X (9 Prozent) oder die Babyboomer-Generation (6 Prozent). Der stärkste Einflussfaktor ist die bisherige Kryptoerfahrung – 34 Prozent der aktuell investierten Personen würden eine Beratung nutzen, gegenüber 23 Prozent der früher investierten und 9 Prozent der nie investierten Personen. Die Beratung zu Kryptoanlagen durch Banken spricht damit vor allem jüngere und bereits investierte Kund:innen an.

Abbildung 2: Grosse Zahl an Interessenten einer Beratung zu Kryptoanlagen.

Quelle: HSLU Kryptoanlagen-Studie (2026), n = 1’772.

These 3: Bankvertrauen schlägt Preissensitivität

Kryptoanleger:innen wünschen sich günstige, funktionale und intuitiv bedienbare Lösungen, gewichten bei der konkreten Anlageentscheidung jedoch den Anbieter stärker als den Preis. In der direkten Abfrage stehen bei aktuell investierten Personen grundlegende Leistungsmerkmale digitaler Finanzdienstleistungen im Vordergrund – insbesondere einfache Überwachung der Anlagen, intuitive Bedienbarkeit der App sowie unabhängige Informationen und Research. In einem Entscheidungsexperiment mit zufällig variierten Depotprofilen relativiert sich die Bedeutung des Preises jedoch deutlich: Eine Verdoppelung der jährlichen Gebühr von 0.6 auf 1.2 Prozent hat kaum Einfluss auf die Anlageentscheidung. Entscheidend ist hingegen der Anbieter: Bei der Kantonalbank legen die Befragten im Median 31 Prozent eines hypothetischen Gewinns an, bei Coinbase nur 21 Prozent – eine Differenz von rund 10 Prozentpunkten zugunsten des etablierten, vertrauten Anbieters. Kryptoanlagen werden damit weniger als exotisches Spezialthema, sondern als reguläres Finanzprodukt mit hohen Erwartungen an Effizienz, Sicherheit und Nutzerfreundlichkeit wahrgenommen.

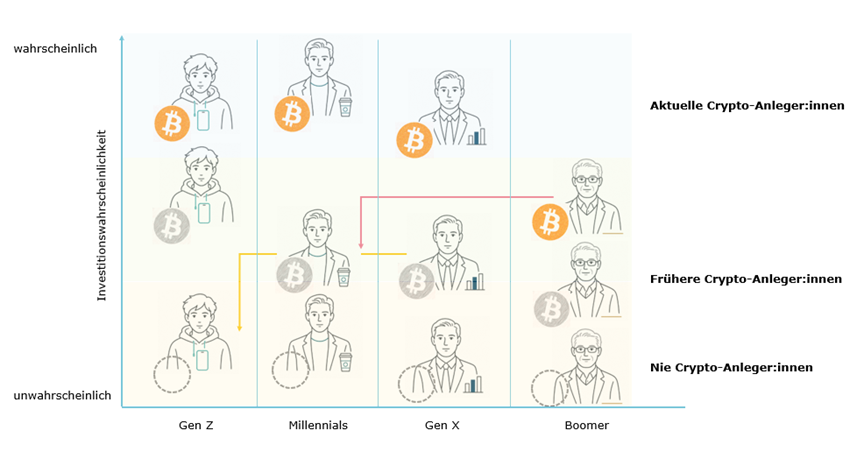

These 4: Nicht Alter, nicht Einkommen: Erfahrung ist der stärkste Treiber künftiger Kryptoinvestitionen

Wer bereits investiert ist, bleibt mit deutlich höherer Wahrscheinlichkeit engagiert. Frühere und insbesondere nie investierte Personen zeigen sich hingegen deutlich zurückhaltender. Alter und Geschlecht erklären dabei weniger als oft angenommen. Eine vertiefte Regressionsanalyse bestätigt dies: Während das einfache Modell mit ausschliesslich demografischen Merkmalen lediglich 17 Prozent der beobachteten Streuung der Investitionsbereitschaft erklärt, steigt die Erklärungskraft im erweiterten Modell mit Erfahrung und Risikobereitschaft auf 42 Prozent. Den stärksten Einfluss hat der aktuelle Besitz von Kryptoanlagen: Auf einer Skala von 1 («sicher nicht») bis 7 («ganz sicher») liegt die Anlagebereitschaft aktueller Anleger:innen rund zwei Stufen höher als bei Personen, die nie investiert haben. Der Unterschied zwischen Männern und Frauen wird in der vertieften Analyse weitgehend durch die Risikobereitschaft überlagert – und auch wenn der Generationenunterschied relevant bleibt, ist er nicht der eigentliche Treiber. So weisen aktuell investierte Boomer eine höhere erneute Investitionsbereitschaft auf als ehemals investierte Millennials (siehe Abbildung 3).

Abbildung 3: Investitionsbereitschaft nach Anlageerfahrung und Alter Quelle: HSLU Kryptoanlagen -Studie (2026); Skala 1 = «sicher nicht» bis 7 = «ganz sicher», Mittelwert 2.67.

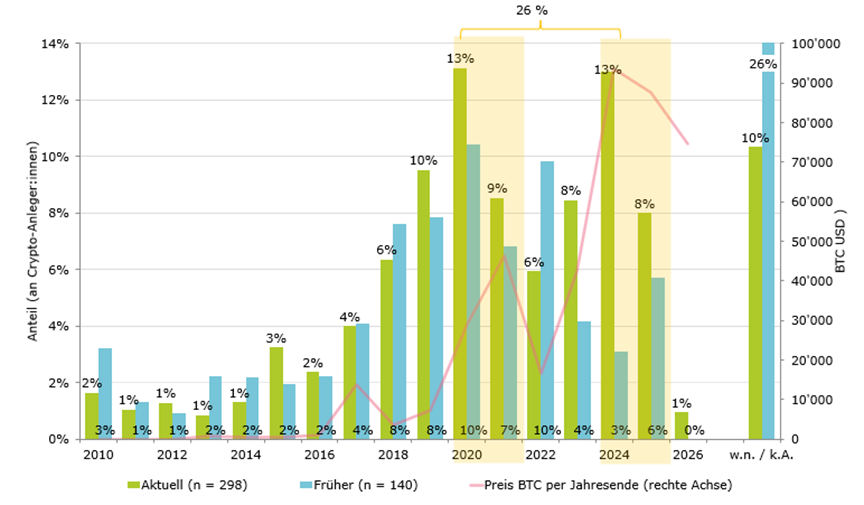

These 5: Marktzyklen prägen das Kryptoanlageverhalten in der Schweiz massgeblich

Der Einstieg in Kryptoanlagen erfolgt häufig prozyklisch in Haussephasen, was das Risiko ungünstiger Einstiegszeitpunkte und späterer Verluste erhöht. Neue Krypto-Engagements konzentrieren sich insbesondere auf Phasen starker Bitcoin-Kursanstiege – etwa während der Hausse 2020/2021 sowie im ETF-getriebenen Aufschwung 2024/2025. Bemerkenswert ist, dass Anleger:innen, die in den Haussen 2020 und 2024 erstmals in Kryptoanlagen investiert haben und heute noch investiert sind, 26 Prozent aller aktuellen Anleger:innen ausmachen (siehe Abbildung 4). Ausgeprägte Bärenmarktphasen treten hingegen seltener als Einstiegszeitpunkte auf. Dies deutet darauf hin, dass viele Anleger:innen nicht antizyklisch in Schwächephasen einsteigen, sondern vor allem prozyklisch in Phasen steigender Kurse und erhöhter öffentlicher Aufmerksamkeit. Dies zeigt sich auch in der Ergebnisbilanz: Aktuelle Krypto-Halter:innen berichten mit 57 Prozent deutlich häufiger von Gewinnen als ehemalige Investor:innen (43 Prozent). Dies deutet auf einen sogenannten «Survivorship Bias» hin. Erfolgreiche Anleger:innen bleiben investiert, während Personen mit realisierten Verlusten den Markt eher verlassen.

Abbildung 4: Wann stiegen Schweizer Anleger:innen ein? Erstinvestition nach Jahr und Bitcoin-Kurs

Quelle: HSLU Kryptoanlagen-Studie (2026), Aktuell n = 298, Früher n = 140; Bitcoin-Jahresendkurse.

These 6: Für Banken liegt die Chance in vertrauensstiftender Information und einfacher Umsetzung

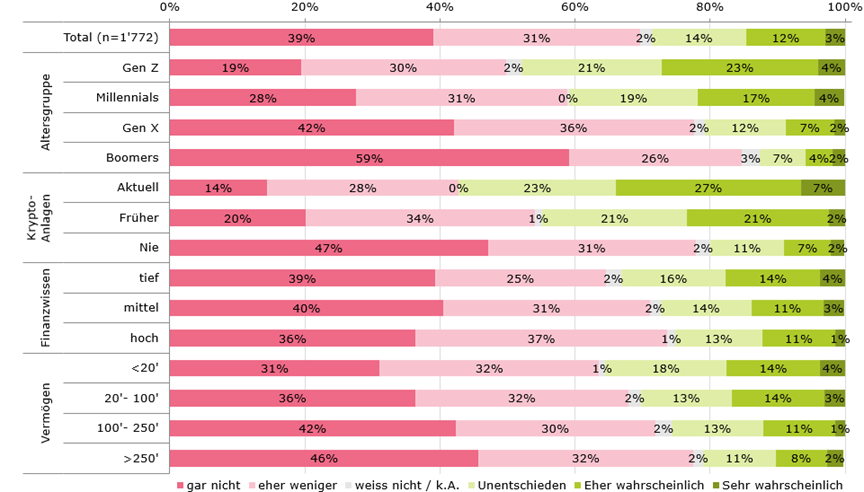

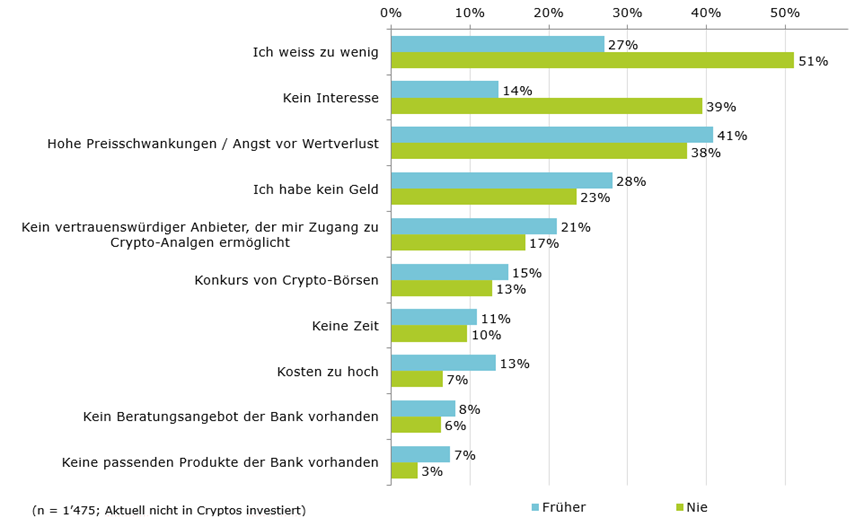

Nicht-Investor:innen werden vor allem durch Wissenslücken, fehlendes Interesse und mangelndes Vertrauen vom Einstieg abgehalten. Erfahrene Anleger:innen hingegen legen in erster Linie Wert auf tiefe Gebühren, eine einfache Bedienung und eine verlässliche Abwicklung (siehe Abbildung 5). Die wichtigsten Gründe gegen eine Investition sind fehlendes Wissen («Ich weiss zu wenig»: 51 Prozent der nie investierten Personen), mangelndes Interesse und hohe Wertschwankungen. Bankbezogene Hürden wie fehlende Beratung oder ein unzureichendes Produkteangebot spielen demgegenüber nur eine untergeordnete Rolle.

Bei bereits investierten Personen stehen hingegen funktionale Leistungsmerkmale im Vordergrund wie eine einfache und verständliche Überwachung der Anlagen, eine intuitive Bedienbarkeit sowie unabhängige Informationen und Research, die für rund zwei Drittel der Befragten wichtig sind.

Abbildung 5: Gründe gegen eine Investition in Kryptoanlagen

Quelle: HSLU Kryptoanlagen-Studie (2026), n = 1’772.

Fazit

Kryptoanlagen haben den Sprung aus der Nische geschafft, werden in der Schweizer Bevölkerung jedoch weiterhin unterschiedlich beurteilt. Die Studie zeigt, dass für ein zukünftiges Engagement nicht Alter oder Geschlecht ausschlaggebend sind, sondern vor allem die bisherige Erfahrung mit Kryptoanlagen. Das Interesse an Kryptoberatung durch Banken ist grösser als oft angenommen. Zwar würde nur eine Minderheit der Bevölkerung ein entsprechendes Angebot nutzen, hochgerechnet entspricht dies jedoch mehreren Hunderttausend potenziellen Kund:innen. Besonders hoch ist das Interesse bei jüngeren Generationen und Personen mit bestehender Kryptoerfahrung. Für Banken ergibt sich daraus die Chance, ein klar definiertes Kundensegment mit Beratungs- und Informationsangeboten rund um Kryptoanlagen anzusprechen. Gleichzeitig erfordert ein solcher Ausbau hohe Standards bei Compliance, Fachkompetenz und Beratungsqualität.

Eine Zusammenfassung in Form eines Videos

Hinweis

Die dargestellten Analysen und Ergebnisse sind nicht als Grundlage für konkrete Investitionsentscheidungen bestimmt und ersetzen weder eine individuelle fachliche noch eine rechtliche oder regulatorische Prüfung. Die Daten basieren auf einer repräsentativen Online-Befragung von 1’772 Personen (18+) aus der Deutsch-, Französisch- und Italienischschweiz, Erhebungsperiode Februar/März 2026. Die Studie wurde vom IFZ der Hochschule Luzern in Zusammenarbeit mit der Luzerner Kantonalbank erstellt.

Kommentare

1 Kommentare

Schweiz Krypto

7. Juli 2026

"Erfahrene Anleger:innen hingegen legen in erster Linie Wert auf tiefe Gebühren" Es ist so schade und richtige Abzocke das Swissquote seit neustem so hohe Trading Fees hat. Die Handelsgebühren von Binance & Co. gehen nur und SQ zwischen 0.5-0.1% Kryptohandelsgebühren :/

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Juni 2026

Bereits jede 4. Person stellt Finanzfragen an ChatGPT & Co.

Künstliche Intelligenz verändert zunehmend, wie Menschen Informationen suchen, Entscheidungen treffen und neue Themen erschliessen. Was zunächst vor allem als Werkzeug für Schule, Studium oder Beruf wahrgenommen wurde, entwickelt sich mittlerweile auch zu einem persönlichen Berater im Alltag. Insbesondere bei komplexen Themen wie Finanzen und Geldanlagen bieten KI-Tools wie ChatGPT, Claude oder Gemini die Möglichkeit, schnell, kostenlos und in verständlicher Sprache rund um die Uhr Antworten auf individuelle Fragen zu erhalten.… Mehr Informationen

Künstliche Intelligenz verändert zunehmend, wie Menschen Informationen suchen, Entscheidungen treffen und neue Themen erschliessen. Was zunächst vor allem als Werkzeug für Schule, Studium oder Beruf wahrgenommen wurde, entwickelt sich mittlerweile auch zu einem persönlichen Berater im Alltag. Insbesondere bei komplexen Themen wie Finanzen und Geldanlagen bieten KI-Tools wie ChatGPT, Claude oder Gemini die Möglichkeit, schnell, kostenlos und in verständlicher Sprache rund um die Uhr Antworten auf individuelle Fragen zu erhalten.

Damit stellt sich für die Finanzbranche eine zentrale Frage: Welche Rolle spielen Banken, Finanzberater und traditionelle Informationsquellen künftig noch, wenn immer mehr Menschen ihre Finanzfragen direkt an eine KI richten (vgl. auch den Artikel zum Personal Finance Manager von ChatGPT)? Und beeinflussen die Antworten von ChatGPT & Co. tatsächlich das Spar-, Anlage- und Finanzverhalten?

Um diese Fragen zu beantworten wurde vom IFZ der Hochschule Luzern eine neue repräsentative Studie in Zusammenarbeit mit finpension und dem Marktforschungsinstitut Demoscope erstellt. Die Studie wurde im Februar 2026 online durchgeführt. Befragt wurden 1’016 Personen im Alter von 18 bis 79 Jahren in der Deutsch- und Westschweiz. Die Studie ist hinsichtlich Alter, Geschlecht und Sprachregion repräsentativ.

Drei Viertel der Bevölkerung nutzen KI im Alltag

KI-Tools wie ChatGPT, Claude und Gemini sind im privaten Alltag der Schweizer Bevölkerung angekommen. Rund 62% nutzen KI-gestützte Tools mindestens gelegentlich im Alltag. Weitere 15% tun dies selten. Gemäss IGEM-Digimonitor lag dieser Wert 2024 noch bei 40%.

Rund 40% der Personen sind dabei bereits «Heavy-Users»: Sie nutzen KI privat mehrmals pro Woche oder sogar täglich.

Abbildung 1: (Frage: Wie häufig nutzen Sie KI-gestützte Tools im privaten Alltag (z.B. KI-Chatbots wie ChatGPT, Gemini)?

Wie Abbildung 1 zeigt, unterscheidet sich die Nutzung von KI-Tools deutlich zwischen den Generationen. Besonders stark verbreitet ist sie bei der Gen Z: Ein Drittel (33%) nutzt ChatGPT und vergleichbare Anwendungen täglich, weitere 23% mehrmals pro Woche. Nur 8% der Gen Z haben KI-Tools bislang noch nie verwendet.

Auch bei den Millennials ist die Nutzung hoch: Jede zweite Person greift mehrmals pro Woche oder sogar täglich auf KI-Anwendungen zurück. Deutlich zurückhaltender zeigt sich hingegen die Boomer-Generation. Hier hat fast jede zweite Person KI-Tools noch nie genutzt. Das entspricht einem «Generationengraben» von über 40 Prozentpunkten.

Des Weiteren zeigen sich Unterschiede nach Geschlecht und Einkommen. Männer nutzen KI-Tools im privaten Alltag häufiger als Frauen. Zudem steigt die Nutzung mit dem Einkommen. Personen mit höheren Einkommen greifen deutlich häufiger auf KI-gestützte Anwendungen zurück als Personen mit tieferen Einkommen.

Jede vierte Person nutzt KI für Finanz- und Anlagefragen in der Schweiz

Die bisherige Analyse zeigt, dass KI-gestützte Finanzberatung im privaten Alltag vieler Menschen angekommen sind. Doch gilt dies auch für Finanz- und Anlagefragen? Welche Rolle spielen ChatGPT, Claude und andere KI-Anwendungen für Finanzfragen heute bei der Informationsbeschaffung rund um Geldanlagen und persönliche Finanzen?

Abbildung 2 zeigt, wie verbreitet die Nutzung von KI für Finanz- und Anlagefragen in der Schweizer Bevölkerung bereits ist.

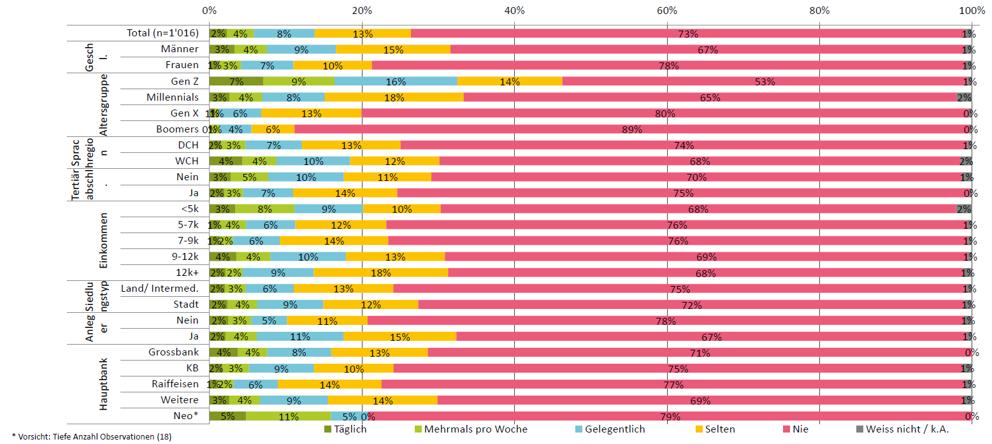

Das Ergebnis zeigt, dass 14% aller Personen KI-gestützte Tools oder Chatbots für Finanz- oder Anlagefragen bzw. -entscheidungen gelegentlich bis oft benutzen. Weitere 13% geben an, dass sie es selten nutzen.

Damit hat jede vierte Person in der Schweiz schon einmal eine Finanz- oder Anlagefrage an eine KI gestellt.

Abbildung 2: Nutzung von KI-Tools für Finanz- und Anlagefragen (Frage: Benutzen Sie KI-gestützte Tools oder Chatbots für Finanz- oder Anlagefragen bzw. -entscheidungen, inkl. Vorsorge)?

Auch hier zeigen sich deutliche Unterschiede zwischen den Bevölkerungsgruppen. Besonders ausgeprägt sind diese zwischen den Generationen. 32% der Gen Z stellen ihre Finanzfragen gelegentlich bis täglich an ChatGPT und Co. Bei der Generation Y sind es noch 15%. Bei der Babyboomer-Generation hingegen nutzen 89% KI gar nie für Finanzfragen.

Unterschiede gibt es auch nach Sprachregion. Personen aus der Westschweiz fragen etwas häufiger bei KI nach als Personen aus der Deutschschweiz.

Betrachtet man ausschliesslich Anleger:innen, zeigt sich eine noch stärkere Verbreitung von KI-Anwendungen. Knapp ein Drittel (32%) nutzt KI-gestützte Tools oder Chatbots für Finanz- und Anlagefragen beziehungsweise -entscheidungen. Rund jede sechste Person (17%) greift gelegentlich bis häufig auf solche Anwendungen zurück.

KI verändert das Anlageverhalten – mit konkreten Folgen

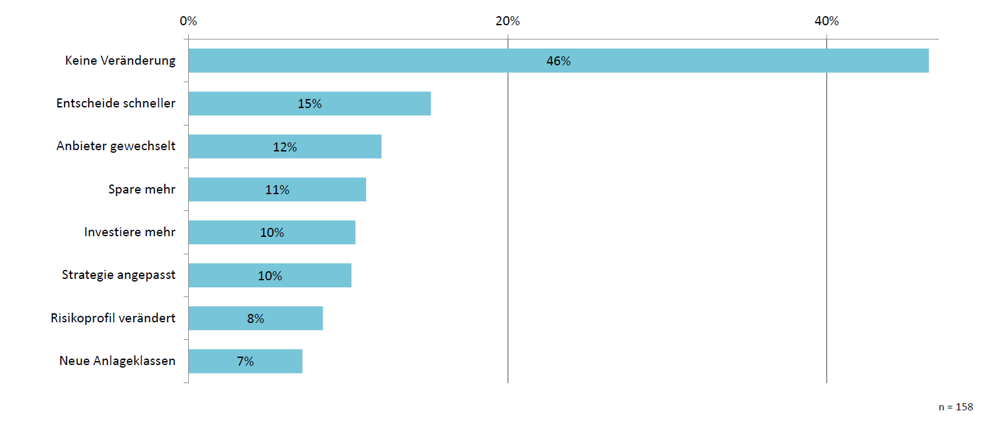

Besonders bemerkenswert ist, dass die Nutzung von KI für Finanzentscheidungen nicht bei der Informationsbeschaffung endet. Vielmehr berichten zahlreiche Nutzer:innen, dass KI-gestützte Empfehlungen ihr tatsächliches Anlageverhalten beeinflussen (vgl. Abbildung 3).

So geben 15% der KI-nutzenden Anleger:innen an, Anlageentscheidungen heute schneller zu treffen. Zudem sparen 11% mehr Geld und 10% investieren höhere Beträge als zuvor. Besonders relevant aus Sicht der Finanzbranche ist, dass 12% derjenigen Personen, die häufig auf KI zurückgreifen für Finanzfragen, aufgrund von KI-Empfehlungen bereits ihren Finanzanbieter gewechselt haben.

Insgesamt hat sich bei rund der Hälfte der Anleger:innen, die KI für Finanz- und Anlagefragen nutzen, das Anlageverhalten in mindestens einem Bereich verändert. Bezogen auf die Gesamtbevölkerung entspricht dies rund 8%. Die Ergebnisse zeigen, dass der Einfluss von KI auf Finanzentscheidungen bereits heute beträchtlich ist. Noch ist die Nutzung von KI für Finanzfragen nicht flächendeckend verbreitet. Dort, wo sie eingesetzt wird, sind die Auswirkungen auf das Verhalten jedoch bemerkenswert hoch. Mit einer weiteren Verbreitung von KI-Anwendungen dürfte entsprechend auch ihre Bedeutung für Anlageentscheidungen und die Wahl von Finanzdienstleistern weiter zunehmen.

Abbildung 3: Auswirkungen von KI-Empfehlungen auf das Anlageverhalten (Wie haben KI-gestützte Empfehlungen Ihr Anlageverhalten verändert? nur Anleger, welche KI mindestens „selten“ für Anlagefragen nutzen)

Fazit

KI ist auf dem besten Weg, auch bei Finanz- und Anlagefragen im Mainstream anzukommen. Bereits heute nutzt jede vierte Person ChatGPT & Co. für entsprechende Fragestellungen. Unter Anleger:innen liegt dieser Anteil sogar bei knapp einem Drittel. Besonders bemerkenswert ist dabei, dass die Nutzung nicht auf die Informationsbeschaffung beschränkt bleibt. Viele Anwender:innen, vor allem auch jüngere Menschen, passen ihr Spar-, Anlage- oder Wechselverhalten aufgrund von KI-Empfehlungen an. Mit der weiteren Verbreitung von KI-Anwendungen dürfte ihr Einfluss auf Finanzentscheidungen und die Wettbewerbsdynamik im Finanzsektor weiter zunehmen.

Auffällig ist auch der Befund in Bezug auf den Anbieterwechsel. Finanzdienstleister konkurrieren künftig damit nicht mehr nur um Sichtbarkeit in Suchmaschinen oder auf Vergleichsportalen, sondern zunehmend auch um ihre Präsenz in KI-generierten Antworten. KI könnte sich damit zu einem neuen Intermediär zwischen Kund:innen und Finanzanbietern entwickeln und die Customer Journey im Finanzbereich verändern.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.