30. März 2026

Die 30 wertvollsten Banken der Schweiz im Überblick

Unangefochten an der Spitze steht die UBS Group. Per Ende 2025 beträgt ihre Marktkapitalisierung CHF 123.5 Milliarden. Gegenüber April 2023 entspricht dies einem Anstieg von 87 %. Auch auf der Ertragsseite zeigt sich ein markantes Wachstum: Die Erlöse liegen 2025 bei CHF 65.4 Milliarden, was einem Plus von 52 % entspricht.… Mehr Informationen

Unangefochten an der Spitze steht die UBS Group. Per Ende 2025 beträgt ihre Marktkapitalisierung CHF 123.5 Milliarden. Gegenüber April 2023 entspricht dies einem Anstieg von 87 %. Auch auf der Ertragsseite zeigt sich ein markantes Wachstum: Die Erlöse liegen 2025 bei CHF 65.4 Milliarden, was einem Plus von 52 % entspricht. Die UBS ist damit nicht nur klar die wertvollste Bank der Schweiz, sondern hat ihren Vorsprung weiter ausgebaut. Gleichzeitig relativiert sich die internationale Bedeutung: Selbst mit einem Börsenwert von über CHF 120 Milliarden liegt die UBS im globalen Vergleich weiterhin deutlich hinter den grössten US- und chinesischen Instituten. Weltweit belegt die UBS «nur» den 22. Platz unter den wertvollsten Banken (im Jahr 2023 noch den 26.). Zum Vergleich: Die weltweit wertvollste Bank ist JP Morgan Chase mit einem Börsenwert von rund CHF 627 Milliarden ($810 Mrd., 2023: $420 Mrd.; Quelle: CompaniesMarketCap.com).

In der Schweiz auf dem zweiten Rang folgt Julius Bär mit einer Marktkapitalisierung von CHF 12.9 Milliarden. Im Vergleich zu 2023 ist der Börsenwert wohl vor allem infolge der Benko-Affäre leicht rückläufig (-2 %), obwohl die Erlöse in dieser Zeitspanne deutlich gestiegen sind (+32 %).

Dynamischer zeigt sich teilweise auch das obere Mittelfeld:

- Die Banque Cantonale Vaudoise steigert ihren Marktwert um 13 % auf CHF 8.6 Milliarden.

- Swissquote verzeichnet mit +171 % den stärksten relativen Anstieg unter den Top-Instituten und erreicht neu CHF 7.5 Milliarden. Lag Swissquote im April 2023 bei unserer letzten Untersuchung noch auf Rang 10 der wertvollsten Banken der Schweiz, belegt das Institut nun bereits Rang 4.

- VZ Holding (+94 %) und EFG International (+117 %) haben ihren Börsenwert seit 2023 nahezu verdoppelt. VZ hat sich vom 8. auf den 5. Rang der wertvollsten Banken vorgeschoben. EFG war vor zwei Jahren noch auf Rang 12 platziert und liegt per Ende 2025 auf Rang 6.

Gerade bei diesen Instituten fällt auf, dass das Umsatzwachstum stark mit der Bewertungsentwicklung korreliert. Swissquote beispielsweise steigert die Erlöse um 61 %, EFG International um 50 %.

Die Marktwerte sind jedoch mit einer gewissen Vorsicht zu vergleichen, da es teils verzerrende Faktoren gibt. Beispielsweise sind nur wenige Kantonalbanken privatrechtliche Aktiengesellschaften. Die meisten Kantonalbanken sind öffentlich-rechtliche Anstalten, bei denen das Gesellschaftskapital aus Dotationskapital und teils aus PS-Kapital besteht (PS = Partizipationsscheine). An der Börse gehandelt werden lediglich die Partizipationsscheine (PS), welche keine Stimmrechte haben und oft nur zu einem kleinen Teil frei gehandelt PS werden. Für die Berechnung des gesamten Marktwerts einer Bank muss daher ein künstlicher «Marktwert» des Dotationskapitals errechnet werden. Bloomberg macht dies über einen Dreisatz mit dem Verhältnis von Nominal- zu Marktwert des PS-Kapitals.

Zu beachten ist auch, dass einige grössere Banken nicht börsenkotiert sind und deshalb in einer kapitalmarktbasierten Rangliste fehlen. Dazu zählen etwa die Raiffeisen Gruppe, die Zürcher Kantonalbank, die Migros Bank sowie PostFinance, die gemessen an ihrer Grösse ebenfalls Spitzenplätze einnehmen dürften. Zudem handelt es sich bei der vorliegenden Auswertung um eine Stichtagsbetrachtung. Je nach gewähltem Zeitraum können sich die zugrunde liegenden Zahlen sowie die daraus abgeleiteten Entwicklungen unterschiedlich darstellen

| Rang | Bank | Marktwert Ende 2025 (Mio.) | +/- seit April 2023 | Marktwert April 2023 (Mio.) | Erlös 2025 (Mio.) | +/- seit April 2023 |

| 1 | UBS Group | 123’505 | +87% | 66’016 | 65’435 | +52% |

| 2 | Julius Bär | 12’855 | -2% | 13’153 | 5’986 | +32% |

| 3 | Banque Cantonale Vaudoise | 8’641 | +13% | 7’672 | 1’465 | +24% |

| 4 | Swissquote Grp Holding | 7’465 | +171% | 2’756 | 732 | +61% |

| 5 | VZ Holding AG | 5’976 | +94% | 3’084 | 576 | +42% |

| 6 | EFG International AG | 5’845 | +117% | 2’688 | 2’685 | +50% |

| 7 | Luzerner Kantonal-bank | 4’596 | +33% | 3’455 | 1’025 | +41% |

| 8 | Grau-bündner Kantonal-bank | 4’588 | +3% | 4’437 | 785 | +60% |

| 9 | Basler Kantonal-bank | 3’716 | +38% | 2’700 | 1’564 | +97% |

| 10 | Vontobel | 3’657 | +11% | 3’293 | 1’882 | +13% |

| 11 | St.Galler Kantonal-bank | 3’422 | +15% | 2’979 | 868 | +43% |

| 12 | Thurgauer Kantonal-bank | 3’260 | +37% | 2’380 | 554 | +41% |

| 13 | Cembra Money Bank Ag | 2’981 | +33% | 2’244 | 635 | +18% |

| 14 | Berner Kantonal-bank | 2’885 | +33% | 2’172 | 777 | +46% |

| 15 | Zuger Kantonal-bank | 2’548 | +12% | 2’266 | 412 | +46% |

| 16 | Valiant Holding AG | 2’385 | +51% | 1’578 | 716 | +45% |

| 17 | Basellandschaftliche Kantonal-bank | 2’135 | +9% | 1’966 | 837 | +90% |

| 18 | Banque Cantonale du Valais | 2’117 | +20% | 1’770 | 438 | +66% |

| 19 | Banque Cantonale de Genève | 1’771 | +24% | 1’433 | 851 | +82% |

| 20 | acrevis Bank AG | 549 | +11% | 492 | 99 | +26% |

| 21 | WIR Bank Genossenschaft | 447 | +0% | 447 | 155 | +38% |

| 22 | Regiobank Solothurn AG | 329 | +37% | 240 | 69 | +51% |

| 23 | Hypothekar-bank Lenzburg AG | 291 | -7% | 312 | 157 | +64% |

| 24 | Glarner Kantonal-bank | 285 | -21% | 359 | 212 | +115% |

| 25 | Leonteq AG | 253 | -72% | 903 | 183 | -63% |

| 26 | Alpha RHEINTAL Bank AG | 209 | +16% | 180 | 66 | +50% |

| 27 | Banque Cantonale du Jura | 204 | +27% | 161 | 95 | +86% |

| 28 | Nidwaldner Kantonal-bank | 170 | 129 | |||

| 29 | Bank SLM AG | 144 | +24% | 116 | 37 | +34% |

| 30 | Bellevue Group | 136 | -68% | 429 | 53 | -63% |

Abbildung 1: Rangliste der 30 Banken mit dem höchsten Börsenwert (Stichtag: 31.12.2025, Vergleichswerte per 10.4.2023 bzw. 2022 für Erlöse; Datenquelle: Bloomberg)

Kantonalbanken: Solide, aber unterschiedlich positive Entwicklungen

Die meisten der grösseren Kantonalbanken behaupten sich weiterhin im oberen Mittelfeld. Die Luzerner Kantonalbank (+33 %), Basler Kantonalbank (+38 %), Thurgauer Kantonalbank (+37 %) oder Berner Kantonalbank (+33 %) zeigen stabile Wertzuwächse. Auf der anderen Seite hat der Marktwert der Graubündner Kantonalbank in dieser Zeitspanne um lediglich 3 % zugenommen, obwohl die Erlöse um 60 % stiegen.

Die Glarner Kantonalbank konnte zwar in den vergangenen sechs Monaten am Kapitalmarkt zulegen, liegt über eine längere Betrachtungsperiode jedoch weiterhin im negativen Bereich.

Deutliche Rückgänge bei einzelnen Spezialinstituten

Am unteren Ende der Rangliste zeigen sich teils massive Bewertungsrückgänge. Leonteq verliert seit 2023 rund 72 % an Börsenwert, die Bellevue Group 68 %. Auch bei einzelnen kleineren Instituten sind negative Entwicklungen sichtbar. Diese Rückgänge stehen in deutlichem Kontrast zu den starken Zuwächsen bei anderen Marktteilnehmern und unterstreichen die Heterogenität innerhalb des Schweizer Finanzsektors.

Gesamtsicht: Deutlicher Wertzuwachs bei zunehmender Konzentration

Addiert man die 30 grössten börsenkotierten Schweizer Banken, ergibt sich per Ende 2025 ein kumulierter Börsenwert von rund CHF 225 Milliarden. Gegenüber April 2023 entspricht dies einem markanten Anstieg (April 2023: CHF 135). Gleichzeitig ist die Konzentration hoch geblieben beziehungsweise weiter gestiegen. Die UBS allein vereint über die Hälfte des gesamten Börsenwerts der untersuchten Institute auf sich.

Fazit

Zwei Jahre nach der Übernahme der Credit Suisse durch UBS präsentiert sich der Schweizer Bankensektor zumindest aus Bewertungssicht deutlich gestärkt. Die kumulierte Marktkapitalisierung der 30 grössten börsenkotierten Institute ist von rund CHF 135 Milliarden im April 2023 auf rund CHF 225 Milliarden per Ende 2025 gestiegen. Das entspricht einem Zuwachs von rund zwei Dritteln.

Dieser Anstieg ist jedoch stark konzentriert. Allein die UBS vereint inzwischen mehr als die Hälfte des gesamten Börsenwerts der untersuchten Banken auf sich. Rund drei Viertel des kumulierten Wertzuwachses der 30 Banken seit 2023 entfallen auf sie. Damit hat sich die strukturelle Dominanz – gemessen am Marktwert eines einzelnen Instituts – im Schweizer Bankensektor weiter verfestigt. In Bezug auf die (Brutto-)Erlöse vereint die UBS 73 Prozent, 2022 waren es noch 71 Prozent.

Gleichzeitig zeigt sich im Mittelfeld eine bemerkenswerte Dynamik. Mehrere Institute – darunter Swissquote, EFG International oder VZ Holding – konnten ihren Börsenwert deutlich steigern, teils sogar mehr als verdoppeln.

Am anderen Ende der Rangliste stehen einzelne Spezial- und Nischeninstitute mit deutlichen Bewertungsverlusten. Die Spannweite zwischen starken Gewinnern und klaren Verlierern ist gross und ein Hinweis auf die zunehmende Differenzierung innerhalb des Sektors.

Im internationalen Kontext relativiert sich der Befund. Trotz deutlichem Wertzuwachs bleibt der Schweizer Bankenmarkt global betrachtet klein. Mehrere US- und chinesische Grossbanken übertreffen mit ihrer Marktkapitalisierung jeweils den gesamten Börsenwert aller 30 kotierten Schweizer Institute zusammen.

23. März 2026

Neun Gründe, warum Sie die Konferenz «Innovationen im Banking» 2026 nicht verpassen sollten

Nachfolgend finden Sie neun Gründe, warum sich ein Besuch der Konferenz besonders lohnt.

1. Die digitalsten Retailbanken der Schweiz im Überblick

Zu Beginn der Konferenz präsentiere ich die Ergebnisse der aktuellen und gemeinsam mit e.foresight entwickelten Studie «Die digitalsten Retail Banken der Schweiz».… Mehr Informationen

Nachfolgend finden Sie neun Gründe, warum sich ein Besuch der Konferenz besonders lohnt.

1. Die digitalsten Retailbanken der Schweiz im Überblick

Zu Beginn der Konferenz präsentiere ich die Ergebnisse der aktuellen und gemeinsam mit e.foresight entwickelten Studie «Die digitalsten Retail Banken der Schweiz».

Die Studie analysiert bereits zum sechsten Mal, wie weit Schweizer Banken in der digitalen Transformation fortgeschritten und welche Institute bei digitalen Angeboten, Prozessen und Kundenerlebnissen führend sind. Ich werde auch aufzeigen, in welchen Bereichen Banken im vergangenen Jahr besonders grosse Investitionen getätigt haben.

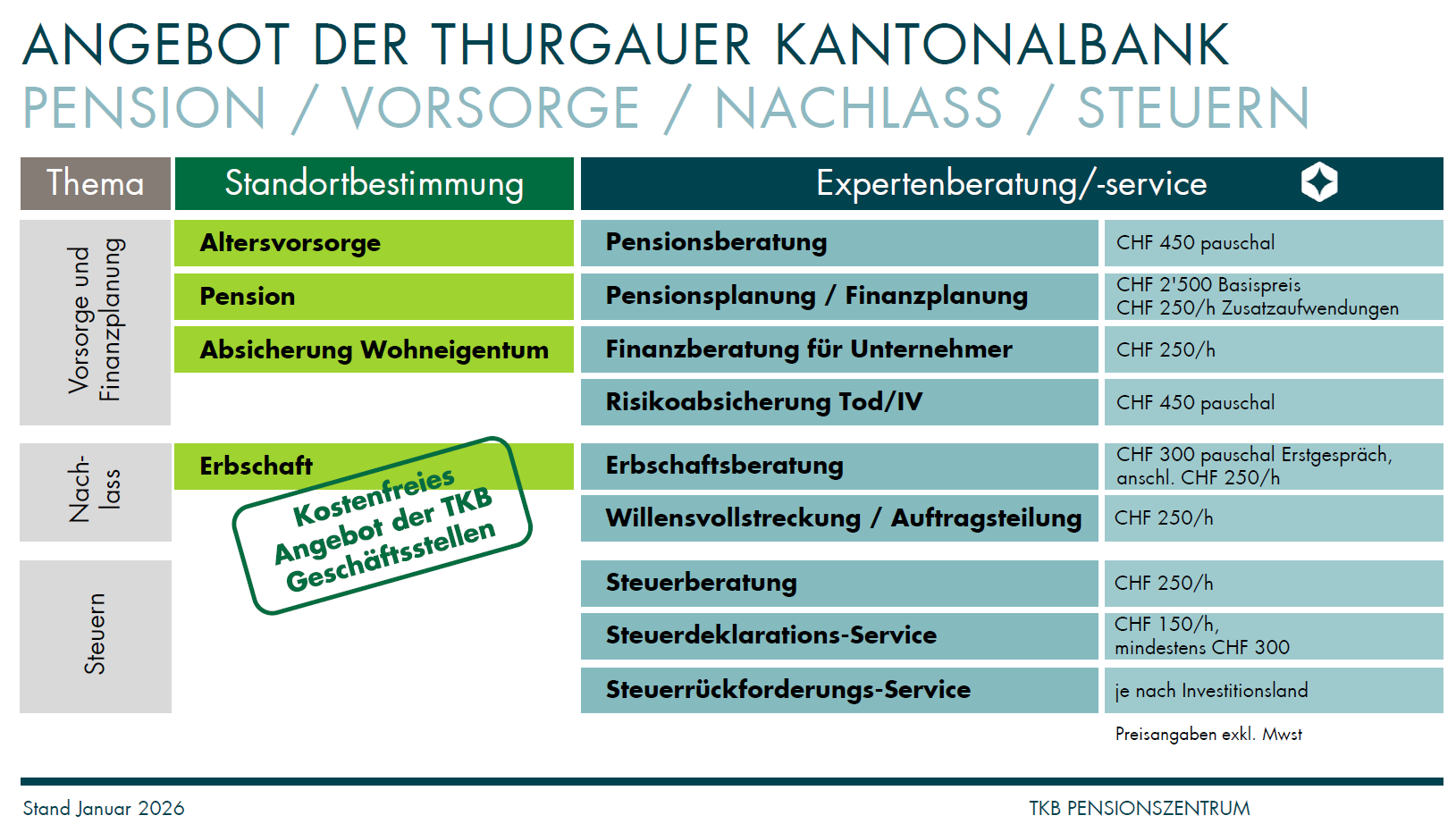

2. Vorsorge neu gedacht – das Pensionszentrum der Thurgauer Kantonalbank

Die Pensionierung entwickelt sich für Banken zunehmend zu einem strategischen Thema. Mit dem Eintritt der Babyboomer-Generation in den Ruhestand steigt der Beratungsbedarf stark, gleichzeitig werden die Entscheidungen rund um Rente, Kapitalbezug, Steuern und Vermögensanlage immer komplexer.

Die Thurgauer Kantonalbank hat darauf reagiert und mit dem TKB Pensionszentrum eine spezialisierte Einheit aufgebaut, die Vorsorge, Finanzplanung, Steuern und Nachlassfragen ganzheitlich zusammenführt. Im Vortrag zeigt Tobias Hilpert (TKB), wie die Bank das Thema Pensionierung strategisch positioniert hat und welche Erfahrungen die Bank bisher damit gemacht hat.

3. Wie Generative AI das Case Management verändert

Künstliche Intelligenz verändert zunehmend die internen Prozesse von Banken. Lukas Bucher und Flavio Moser (Migros Bank) geben Einblicke, wie Generative AI im Case Management eingesetzt wird, um Kundenanfragen effizienter zu bearbeiten und Prozesse zu automatisieren. Der Vortrag zeigt anhand konkreter Beispiele, wie Banken mit AI ihre Servicequalität verbessern und gleichzeitig die operative Effizienz steigern können.

4. Agentic Commerce – die nächste Welle im Zahlungsverkehr

Künstliche Intelligenz verändert nicht nur Prozesse, sondern auch das Bezahlen selbst. Daniela Massaro (Mastercard) spricht über Agentic Commerce. Durch Agentic AI werden digitale Assistenten oder AI-Agenten selbstständig Kaufentscheidungen vorbereiten oder sogar ausführen. Der Vortrag gibt einen Ausblick darauf, wie sich der Zahlungsverkehr durch autonome Systeme und AI-getriebene Kaufprozesse in den kommenden Jahren verändern könnte.

5. AI evolution in Banking – UBS journey

Digitale Transformation beeinflusst nicht nur Produkte und Kundenkanäle, sondern zunehmend auch die Arbeitsplätze in den Banken. Mit Projekten wie UBS RED entwickelt die Grossbank eine neue Generation digitaler Tools, die Mitarbeitenden den Zugang zu Wissen, Daten und Analysen deutlich erleichtern sollen.

RED funktioniert dabei ähnlich wie ein internes ChatGPT und bündelt verstreute Informationen aus Produktunterlagen, Research und internen Systemen in einer dialogbasierten Oberfläche. Ziel ist es, Beraterinnen und Beratern schneller relevante Informationen bereitzustellen und Arbeitsprozesse effizienter zu gestalten.

Lukasz Opoka und Michel Neuhaus (UBS) geben Einblicke in die Entwicklung des Projekts und zeigen, wie AI-basierte Plattformen den digitalen Bankarbeitsplatz verändern – von Wissensmanagement über Beratungsvorbereitung bis hin zu neuen Formen der Zusammenarbeit.

6. Kundenorientiertes Target Operating Model im Banking

Viele Banken sprechen über Kundenzentrierung. Doch wie lässt sich diese tatsächlich in der Organisation verankern? Prof. Dr. Nils Hafner vom IFZ der Hochschule Luzern zeigt, wie Banken ihr Target Operating Model konsequent an den Bedürfnissen der Kundinnen und Kunden ausrichten können. In seinem Vortrag präsentiert er erste Ergebnisse aus einer Befragung unter Banken im DACH-Raum und erläutert, wie Prozesse, Strukturen und Verantwortlichkeiten entlang der Customer Journey gestaltet werden können und welche Rolle Daten, Technologie und Kultur dabei spielen.

7. Deepfakes – eine neue Herausforderung für die Identitätsprüfung

Mit dem Fortschritt von AI entstehen auch neue Risiken. Michael Born (PXL Vision) legt dar, wie Deepfakes zunehmend zur Herausforderung für digitale Identitätsprüfungen werden. Der Vortrag beleuchtet, wie moderne Technologien zur Gesichtserkennung mit solchen Risiken umgehen können und welche neuen Sicherheitsansätze erforderlich sind.

8. KI-Sichtbarkeit – was ChatGPT und Co. über die Schweizer Banken denken

Immer mehr Kundinnen und Kunden nutzen generative AI-Systeme wie ChatGPT, um Informationen über Banken zu erhalten. Sophie Hundertmark vom IFZ der Hochschule Luzern untersucht in ihrem Beitrag, wie sichtbar Schweizer Banken in AI-Systemen sind und welche Rolle AI bei der Informationssuche und Markenwahrnehmung spielt. Ihr Vortrag zeigt, welche Bedeutung AI-Sichtbarkeit künftig für Banken haben könnte.

9. Austausch und Networking

Last but not least: Neben den Referaten bietet die Konferenz zahlreiche Möglichkeiten zum Austausch mit Kolleginnen und Kollegen resp. Expertinnen und Experten aus Banken, FinTechs und Forschung. Beim anschliessenden Apéro können Sie die Diskussionen vertiefen und neue Kontakte knüpfen.

Die Konferenz «Innovationen im Banking» findet am 5. Mai von 13.20 bis 17.50 Uhr am Campus Zug-Rotkreuz statt. Anmelden können Sie sich hier.

Der detaillierte Programmablauf ist wie folgt:

Wir danken dem Partner der Konferenz:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. März 2026

Walliser Kantonalbank: Marktsituation und Strategie 2030 im Überblick

Das Wallis aus Bankensicht – Marktanteile und Entwicklung

Aus Bankensicht präsentiert sich das Wallis als wirtschaftlich durchaus attraktiver Kanton. Mit etwa 375’000 Einwohnerinnen und Einwohnern zählt der Kanton zu den mittelgrossen Regionen der Schweiz. Das Bevölkerungswachstum liegt über dem nationalen Durchschnitt.… Mehr Informationen

Das Wallis aus Bankensicht – Marktanteile und Entwicklung

Aus Bankensicht präsentiert sich das Wallis als wirtschaftlich durchaus attraktiver Kanton. Mit etwa 375’000 Einwohnerinnen und Einwohnern zählt der Kanton zu den mittelgrossen Regionen der Schweiz. Das Bevölkerungswachstum liegt über dem nationalen Durchschnitt.

Im Jahr 2022 betrug das Bruttoinlandsprodukt (BIP) CHF 21.8 Milliarden (Rang 12 unter den 26 Kantonen). Das BIP pro Kopf lag mit CHF 61’387 allerdings nur auf Rang 25 und damit auf dem vorletzten Platz.

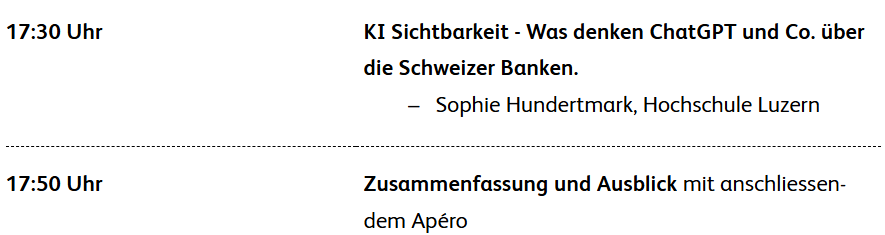

Wirtschaftlich entwickelt sich das Wallis solide. Der EPFL-Campus in Sion wirkt als Innovations- und Gründungsimpuls und auch der Tourismus zeigt sich insgesamt robust. Das kantonale Hypothekarvolumen betrug 2024 rund CHF 49 Milliarden, was einem Wachstum von rund 41% gegenüber 2015 bzw. 17% gegenüber 2020 entspricht (vgl. Abbildung 1).

Abbildung 1: Hypothekarvolumen Kanton Wallis 2015-2024 in Mio. CHF (Daten: SNB)

Im Kanton sind neben der Walliser Kantonalbank vor allem UBS und Raiffeisen als weitere starke Partner präsent. Die Raiffeisenbanken haben in etwa einen Marktanteil von 34% (vgl. unsere Auswertungen hier), die UBS hat einen Marktanteil von ca. 29% (vgl. unsere Auswertungen hier). Der Marktanteil der Walliser Kantonalbank dürfte bei rund 30% liegen. Die restlichen rund 7% teilen sich die regionale Caisse d’Epargne et de Crédit Mutuel Chermignon sowie die Bank Cler und die Migros Bank.

Neue Strategie der Walliser Kantonalbank – ein Überblick

Die Walliser Kantonalbank (WKB) hat eine Bilanzsumme von CHF 22 Milliarden (per 31.12.2025) und verfügt über 22 Filialen und 12 Beratungsbüros.

Gemäss der im letzten Sommer präsentierten Strategie 2030 verfolgt (auch) die WKB das Ziel, sich als bevorzugte Partnerin für alle finanziellen Lebensphasen zu positionieren. Unternehmenszweck, Vision und Mission betonen Nähe, Verlässlichkeit und eine nachhaltige Entwicklung der Region.

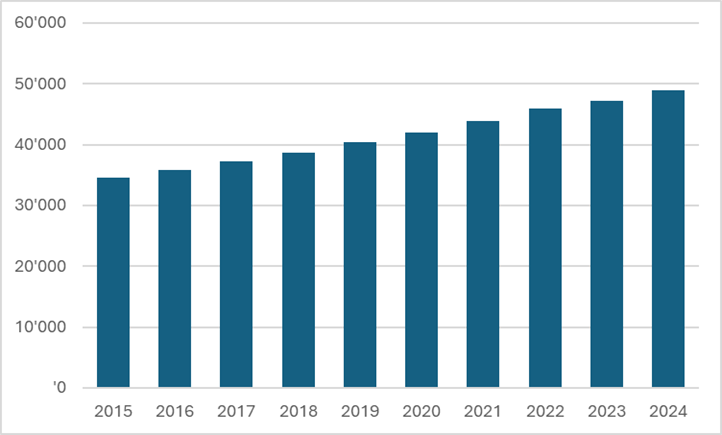

Die WKB richtet ihre Strategie an vier Schwerpunkten aus. An erster Stelle steht das Kundenerlebnis (vgl. Abbildung 2). Dieses bildet das Fundament der Strategie und bestimmt die drei weiteren strategischen Schwerpunkte Gesamtbanksteuerung, operative Exzellenz und digitale Kontaktpunkte. Nachfolgend erläutere ich die einzelnen aus meiner Sicht speziell spannenden strategischen Stossrichtungen etwas näher.

Abbildung 2: Strategiehaus der Walliser Kantonalbank (Quelle: WKB)

Gesamtbanksteuerung

Die Gesamtbanksteuerung umfasst insbesondere den gezielten Ausbau von Data-Analytics-Fähigkeiten sowie eine wertorientierte Steuerung von Preisen und Rentabilität auf strategischer Ebene. Während sich die Bank traditionell stark auf die Kostensteuerung fokussierte, rückt das Thema Pricing mit der neuen Strategie zunehmend in den Vordergrund. Ein zentrales Element ist dabei der Aufbau einer klaren, dedizierten Ownership für Pricing als strategische Initiative auf Gesamtbankebene. Ziel ist es, Preise nicht nur kostenbasiert, sondern marktorientiert zu steuern. Die zugrunde liegende Erkenntnis ist klar: Zu hohe Preise werden vom Markt rasch sanktioniert, während zu tiefe Preise häufig erst verzögert erkannt werden und sich entsprechend negativ auf die Rentabilität auswirken. Künftig soll das Pricing bei der WKB deshalb systematischer, datenbasierter und differenzierter erfolgen. Dazu gehört die laufende Beobachtung von Marktpreisen, die strukturierte Aufbereitung von Feedback aus der Kundenberatung und dem Vertrieb sowie die Fähigkeit, Preise kundenspezifisch und situativ festzulegen, ohne «ungerechtfertigte» Rabatte zu vergeben. Das Thema Pricing ist aus meiner Sicht von hoher strategischer Bedeutung, wird in der Praxis häufig aber nur stiefmütterlich behandelt. Umso sinnvoller erachte ich deshalb diese Initiative der WKB.

Operative Exzellenz (OpEx)

Die Verbesserung der operativen Exzellenz (OpEx) ist ein zentraler Pfeiler der Strategie der WKB und soll einen wesentlichen Beitrag zur Effizienz- und Qualitätssteigerung leisten. Im Rahmen des OpEx-Programms bei der WKB werden Prozesse, Fehlerquoten und Pendenzen systematisch gemessen und ausgewertet. Die neu geschaffene Transparenz – etwa nach Regionen oder Prozessschritten – hat operative Schwachstellen sichtbar gemacht und bereits zu gezielten Korrekturen sowie einer Reduktion von Fehlern geführt. Dadurch wurde auch die administrative Qualität weiter erhöht.

Die Wirkung des OpEx-Programms zeigt sich auch in den Kennzahlen: So konnte zum Beispiel die Bearbeitungszeit von Hypothekarkredit-Anträgen im Backoffice bereits um mehr als 40% reduziert werden. Durch Effizienzmassnahmen konnten zudem die wiederkehrenden IT-Kosten um ungefähr 10% reduziert werden.

Aus bankfachlicher Sicht ist die Verankerung dieses Programms auf strategischer Ebene sehr zu begrüssen, weil der Fokus nicht nur auf den neuen Investments liegen sollte, sondern auch die bestehenden Kosten stetig kritisch zu hinterfragen und zu reduzieren sind.

Digitale Kontaktpunkte

Die WKB baut auch ihre digitalen Kontaktpunkte weiter aus und verfolgt dabei einen hybriden Ansatz, der digitale Touchpoints systematisch mit persönlicher Beratung verbinden soll. Ein zentraler Baustein ist auch das neue Mobile Banking auf Basis von Finnova (MAP4), ergänzt durch eine überarbeitete Website sowie ein digitales Onboarding, das letzten September lanciert wurde und den Einstieg für Kundinnen und Kunden deutlich vereinfacht hat. Parallel dazu investiert die WKB stark in ihre Daten- und IT-Architektur. Mit dem Aufbau eines neuen Data Warehouses auf Basis von Databricks und Microsoft Azure zählt die Bank zu den frühen Anwenderinnen von Cloud-Technologien im Schweizer Bankensektor.

Ein weiteres strategisches Projekt liegt auf der digitalen Beratung via Video. Rund ein Jahr lang und bis Ende Februar lief ein erstes Pilotprojekt, das sich insbesondere auf komplexere Beratungsthemen wie Hypotheken fokussierte. Das Angebot wurde von einem kleinen, spezialisierten Team von vier bis fünf Beraterinnen und Beratern getragen. Über ein Widget auf der Website konnten Kundinnen und Kunden entweder einen Termin vereinbaren oder direkt einen Videoanruf (Instant Call) starten. Die Mehrheit der Kundinnen und Kunden bevorzugte die «klassische» Terminvereinbarung. Entsprechend kam die potenzielle Kundschaft in der Regel auch gut vorbereitet in die Videoberatungsgespräche, welche gemäss WKB eine «gute» Abschlussquote aufwiesen.

Die WKB plant auch, Copilot künftig stärker einzusetzen. Der Einsatz erfolgt schrittweise entlang einer klar definierten Roadmap. In einer ersten Phase steht die Steigerung der individuellen Produktivität im Vordergrund, bevor Copilot in einer zweiten Phase zur Unterstützung und teilweisen Automatisierung von Prozessen eingesetzt werden soll. In einer dritten Phase sollen Copilot-Funktionen über Azure in End-to-End-Workflows integriert werden, um ganze Prozessketten zu automatisieren.

Fazit

Für eine Bank ist das Wallis mit seiner besonderen geografischen Lage und der Zweisprachigkeit ein Markt mit zusätzlicher Komplexität. Auf der anderen Seite ist dieser dadurch auch etwas geschützt. Im Wettbewerb steht die Walliser Kantonalbank vor allem UBS und Raiffeisen gegenüber, die im Kanton in etwa gleich grosse Marktpositionen aufweisen.

Neben klassischen strategischen Stossrichtungen, die derzeit bei vielen Banken zu beobachten sind, wie der Stärkung des Asset Managements und des Private Banking, erscheinen mir persönlich insbesondere die Initiativen im Bereich Pricing, OpEx und Videoberatung bemerkenswert. Auch wenn die WKB national nicht stark im öffentlichen Fokus steht, deutet vieles darauf hin, dass sie ihre strategischen Prioritäten konsequent umsetzt. Die solide operative Entwicklung und die positive Aktienkurs-Performance der vergangenen fünf Jahre mit einem Anstieg von rund 33 Prozent sprechen dafür, dass die Bank ihre regionalen Stärken gezielt nutzt und strategisch insgesamt auf einem guten Weg ist.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. März 2026

FinTech in der Schweiz und Liechtenstein: KI gewinnt an Bedeutung

Direkt zum Download der FinTech Studie

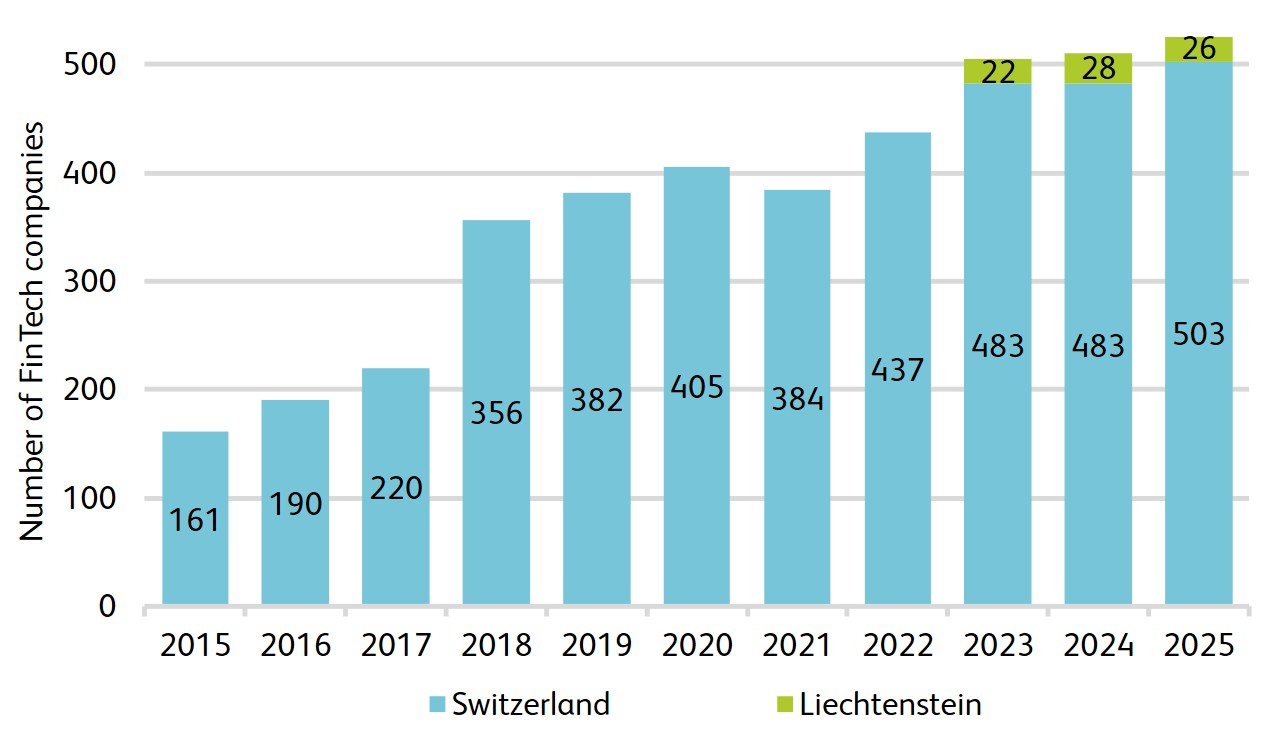

Per Ende 2025 wurden in der Schweiz und Liechtenstein insgesamt 529 FinTech-Unternehmen gezählt (siehe Abbildung 1). Gegenüber dem Vorjahr entspricht dies einem Wachstum von vier Prozent. Seit 2015 ist die Anzahl der FinTech-Unternehmen, mit Ausnahme eines leichten Rückgangs im Jahr 2021, nahezu kontinuierlich angestiegen und hat sich im betrachteten Zeitraum mehr als verdreifacht.… Mehr Informationen

Direkt zum Download der FinTech Studie

Per Ende 2025 wurden in der Schweiz und Liechtenstein insgesamt 529 FinTech-Unternehmen gezählt (siehe Abbildung 1). Gegenüber dem Vorjahr entspricht dies einem Wachstum von vier Prozent. Seit 2015 ist die Anzahl der FinTech-Unternehmen, mit Ausnahme eines leichten Rückgangs im Jahr 2021, nahezu kontinuierlich angestiegen und hat sich im betrachteten Zeitraum mehr als verdreifacht. Gleichzeitig fallen die jährlichen Zuwächse in den vergangenen Jahren geringer aus als in früheren Wachstumsphasen. Die Entwicklung wird zunehmend durch gleichzeitige Markteintritte und Marktaustritte geprägt: Unternehmensgründungen, Liquidationen, Fusionen und strategische Neuausrichtungen halten sich in einem Gleichgewicht.

Diese Entwicklung deutet auf eine neue Phase des FinTech-Ökosystems hin. Nach früheren Jahren starken Wachstums rücken Konsolidierung, Spezialisierung und technologische Repositionierung der Geschäftsmodelle stärker in den Vordergrund. Regional bleibt die FinTech-Aktivität weiterhin konzentriert, wobei Zürich seine Position als grösster Standort behauptet. Gleichzeitig zeigt sich bei FinTech-Unternehmen, die in den vergangenen fünf Jahren gegründet wurden, eine zunehmende Bedeutung des Standorts Zug. Diese Entwicklung spiegelt sich in einer überdurchschnittlichen Wachstumsrate der Anzahl der dort ansässigen FinTech-Unternehmen wider. Damit baut Zug seine Rolle als spezialisierter Technologie-Hub, insbesondere im Bereich der Distributed-Ledger-Technologie, weiter aus.

Abbildung 1: Übersicht über den Schweizer und Liechtensteiner FinTech-Sektor

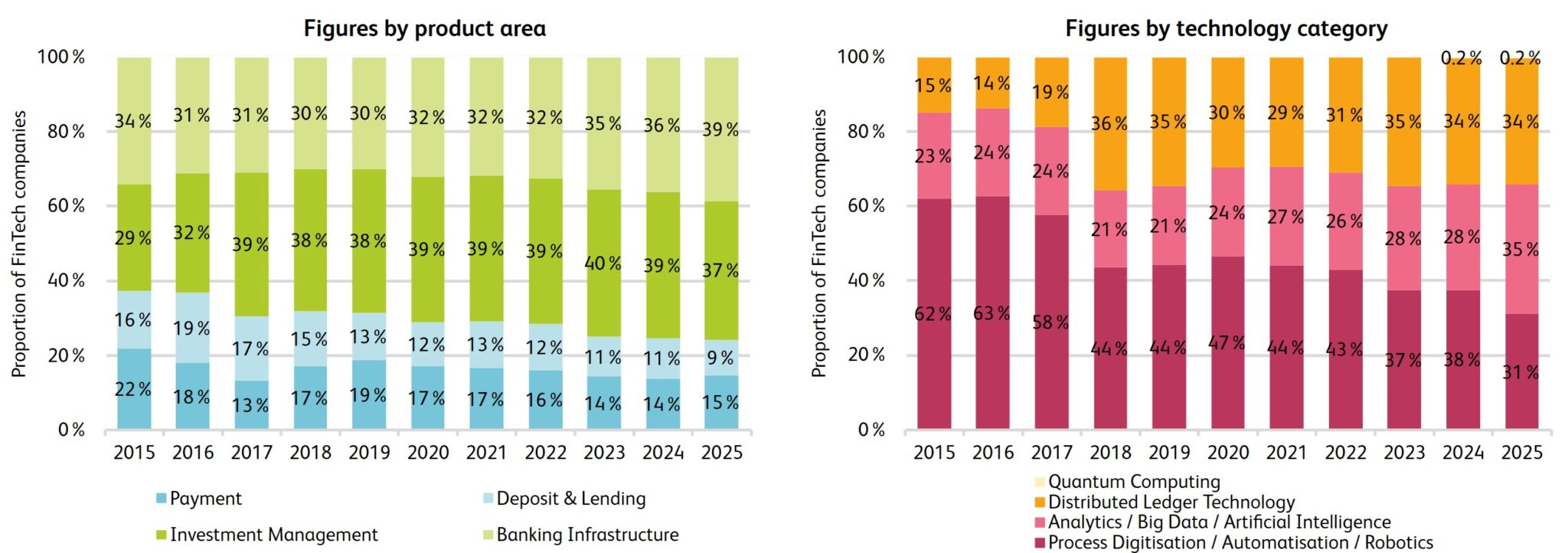

Künstliche Intelligenz wird zur dominierenden Technologie

Die technologische Zusammensetzung des FinTech-Sektors hat sich im Jahr 2025 sichtbar verändert. Datenanalyse, Big Data und Künstliche Intelligenz stellen erstmals die grösste Technologieklasse dar und überholen damit Prozessdigitalisierung sowie Distributed-Ledger-Technologie (siehe Abbildung 2, rechte Grafik). Der Bedeutungsgewinn der Künstlichen Intelligenz ist dabei nicht nur auf neue Unternehmensgründungen zurückzuführen. Vielmehr haben zahlreiche bestehende FinTech-Unternehmen ihre technologischen Schwerpunkte in Richtung daten- und KI-basierter Anwendungen weiterentwickelt. Dies deutet darauf hin, dass KI zunehmend als Weiterentwicklung bestehender digitaler Geschäftsmodelle verstanden und in bestehende Lösungen integriert wird. Die Entwicklung reflektiert die wachsende Nutzung datengetriebener Anwendungen, automatisierter Entscheidungsprozesse sowie generativer KI in Finanzdienstleistungen. Gleichzeitig bleibt die Distributed-Ledger-Technologie insbesondere im Bereich der Finanzinfrastruktur weiterhin von Bedeutung.

Auf Ebene der Geschäftsbereiche entwickelte sich Infrastruktur erstmals zum grössten Produktsegment, noch vor Investment Management (siehe Abbildung 2, linke Grafik). Dies unterstreicht den Trend, dass FinTech-Unternehmen technologische Grundlagen für etablierte Finanzinstitutionen bereitstellen, anstatt direkt Endkundendienstleistungen anzubieten. Die wachsende Bedeutung von Infrastruktur-Lösungen zeigt, dass FinTech-Unternehmen oftmals als Technologieanbieter im Hintergrund agieren. Innovation verschiebt sich damit hin zur technologischen Modernisierung bestehender Finanzinstitutionen.

Abbildung 2: Anteil der FinTech-Unternehmen nach Jahr sowie nach Produktbereich (linke Grafik) und Technologiekategorie (rechte Grafik)

Globale B2B-Strategien als Merkmal des FinTech-Marktes

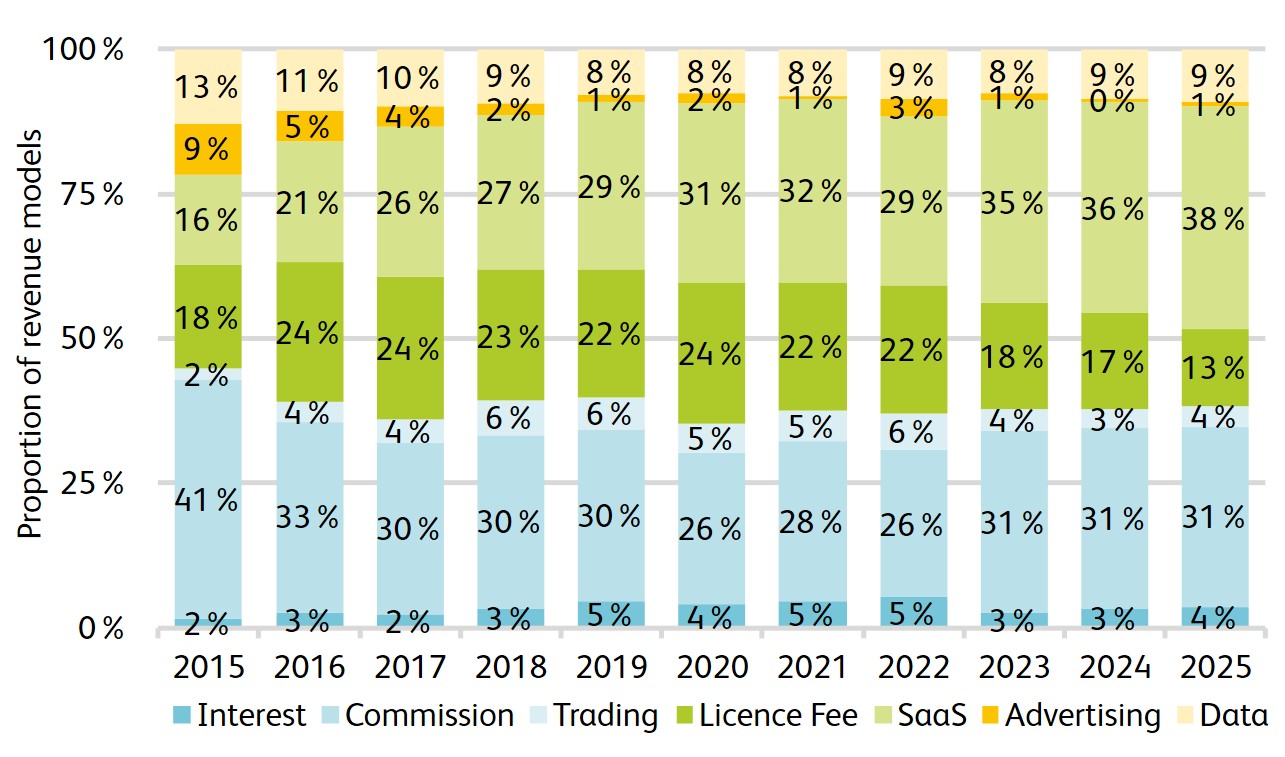

Der FinTech-Sektor in der Schweiz und Liechtenstein bleibt weiterhin stark auf Business-to-Business-Geschäftsmodelle und internationale Märkte ausgerichtet. Die Mehrheit der Unternehmen adressiert primär institutionelle Kunden und ist auch grenzüberschreitend tätig, was den exportorientierten und infrastrukturlastigen Charakter der regionalen FinTech-Innovation unterstreicht. Endkundenorientierte Geschäftsmodelle machen einen kleineren Teil des Ökosystems aus und sind zudem deutlich stärker auf den heimischen Markt fokussiert. Parallel zu dieser Entwicklung hat sich auch die Monetarisierung in den vergangenen Jahren in Richtung technologiegetriebener Ertragsmodelle verschoben: Insbesondere Software-as-a-Service (SaaS) hat sich über die Zeit als häufigster Ansatz etabliert und reflektiert die wachsende Bedeutung skalierbarer Softwarelösungen als zentrale Wertschöpfungsquelle im FinTech-Sektor (siehe Abbildung 3). Provisionsbasierte Erlösmodelle (Commission), die traditionell ein zentrales Ertragsmodell etablierter Finanzinstitutionen darstellen, bilden weiterhin das zweithäufigste Ertragsmodell im FinTech-Sektor und haben sich in den vergangenen Jahren auf einem weitgehend stabilen Niveau eingependelt.

Abbildung 3: Anteil der FinTech-Unternehmen nach Erlösmodell und nach Jahr

Gute Rahmenbedingungen im internationalen Vergleich, aber sinkende Venture-Capital-Dynamik

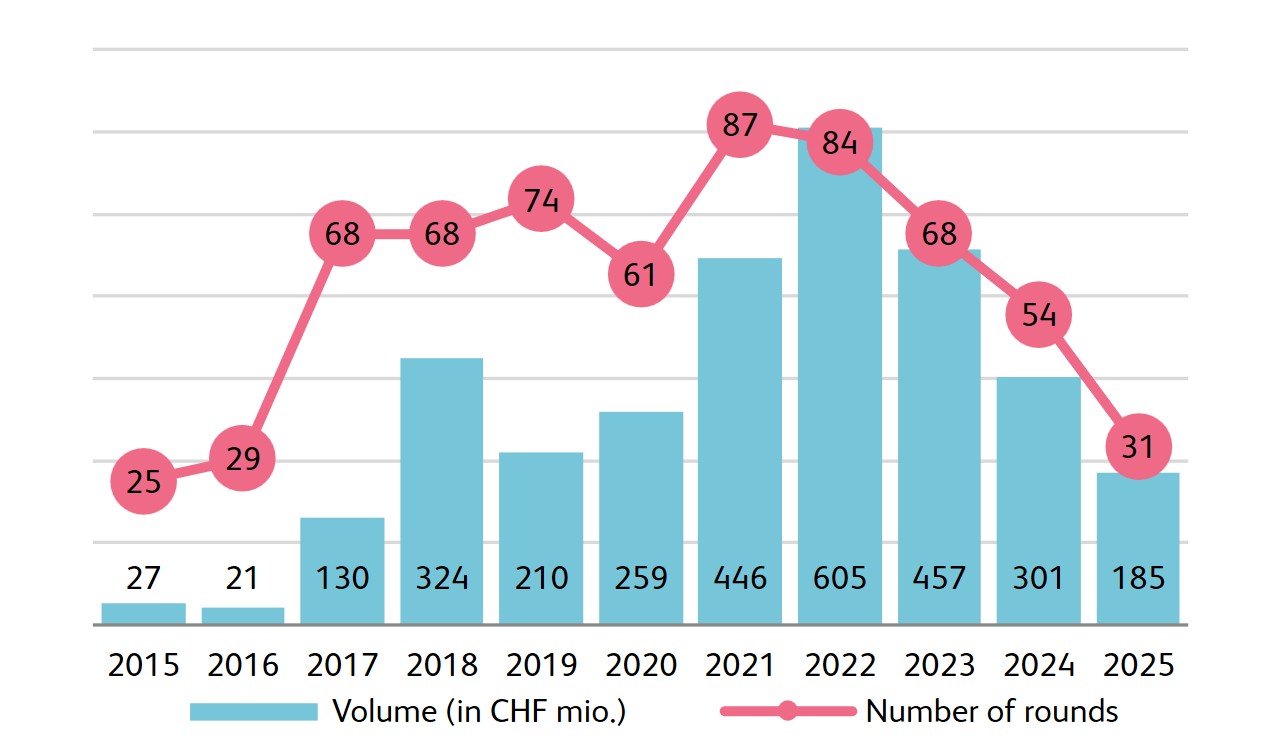

Der FinTech-Standort Schweiz behauptet seine starke internationale Position im globalen Wettbewerb der Finanztechnologiezentren. Im IFZ FinTech Hub Ranking zählt die Schweiz, vertreten durch Genf und Zürich, weiterhin zu den weltweit führenden Standorten und positioniert sich mit diesen beiden Hubs direkt hinter dem führenden FinTech-Zentrum Singapur. Allerdings ist die Venture-Capital-Aktivität gegenüber früheren Spitzenjahren rückläufig (siehe Abbildung 4). Diese Entwicklung zeigt sich zwar auch auf globaler Ebene, fällt jedoch für die Finanzzentren Schweiz und Liechtenstein auf. Die zugrunde liegenden Ursachen sind bislang nicht eindeutig erklärbar und eröffnen ein Feld für zukünftige Forschung und vertiefte Analysen.

Abbildung 4: Venture-Capital-Aktivität im FinTech-Sektor in der Schweiz und Liechtenstein nach Jahr

Evolution statt Disruption prägt die technologische Transformation

Die technologische Transformation der Finanzzentren Schweiz und Liechtenstein scheint überwiegend evolutionär statt disruptiv zu verlaufen. Vergangene Entwicklungen deuten darauf hin, dass neue Technologien in Finanzinstituten primär schrittweise integriert werden, anstatt bestehende Strukturen grundlegend zu verändern. Effizienzkennzahlen Schweizer Banken haben sich in den vergangenen Jahren verbessert: Geschäftsvolumen, gemessen an der Bilanzsumme und den verwalteten Vermögen, wuchsen stärker als die entsprechenden Kosten. In welchem Ausmass diese Effizienzgewinne auf FinTech-Innovationen zurückzuführen sind, lässt sich zwar nicht eindeutig bestimmen. Die Trends legen jedoch nahe, dass Finanzinstitute auf kontinuierliche Innovation setzen und technologische Fortschritte in enger Zusammenarbeit mit IT- und Technologieanbietern implementieren.

Was ist FinTech?

FinTech ist die Abkürzung für Finanztechnologie und umschreibt technologiebasierte Lösungen für innovative digitale Produkte, Dienstleistungen und Prozesse in der Finanzbranche. FinTech-Lösungen verbessern, ergänzen oder ersetzen bestehende Finanzdienstleistungen.

IFZ FinTech Study 2026

Die Hochschule Luzern publiziert jährlich die «IFZ FinTech Study». Die Studie bietet bereits zum elften Mal eine umfassende Übersicht zum Schweizer FinTech-Sektor. Die Studie wurde durch die Unterstützung von Finnova, Finstar, Inventx, dem Kanton Zug, SFTI / Swiss FinTech Innovations, SIX, und der Zürcher Kantonalbank ermöglicht. Hier können Sie die Studie herunterladen.

Die dargestellten Analysen, Modelle, Softwareelemente oder Szenarien sind nicht als Grundlage für konkrete Investitions-, Organisations-, Compliance- oder sonstige Entscheidungen bestimmt. Sie ersetzen weder eine individuelle fachliche noch eine rechtliche oder regulatorische Prüfung. Entscheidungen, die auf diesen Inhalten beruhen, bedürfen einer eigenständigen Beurteilung unter Berücksichtigung der jeweiligen Umstände. Dieses Dokument enthält Informationen aus Quellen, die als zuverlässig angesehen werden, jedoch übernimmt die Hochschule Luzern keine Gewähr für deren Vollständigkeit oder Richtigkeit. Dies gilt auch für die Ergebnisse von KI-Tools, die bei der Erstellung dieses Dokuments situationsbedingt zum Einsatz kamen.

Wir danken unseren Forschungspartnern für ihre wertvolle Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. März 2026

Übernahme der Regiobank Männedorf durch acrevis: Vorbote der Konsolidierung oder Einzelfall?

Die Konsolidierung im Schweizer Regionalbankensektor schreitet weiter nur langsam voran. Die Regiobank Männedorf begründet ihre kürzlich angekündigte Fusion mit der acrevis vor allem mit strukturellem Druck: Als kleine Regionalbank werde es zunehmend schwieriger, die steigenden Anforderungen in den Bereichen IT, Cybersecurity, Compliance und Regulierung effizient zu stemmen.… Mehr Informationen

Die Konsolidierung im Schweizer Regionalbankensektor schreitet weiter nur langsam voran. Die Regiobank Männedorf begründet ihre kürzlich angekündigte Fusion mit der acrevis vor allem mit strukturellem Druck: Als kleine Regionalbank werde es zunehmend schwieriger, die steigenden Anforderungen in den Bereichen IT, Cybersecurity, Compliance und Regulierung effizient zu stemmen. Fehlende Skaleneffekte würden die Kostenbasis überproportional belasten und die operative Effizienz unter Druck setzen.

Dieses Argument ist in der Branche nicht neu. Viele kleinere Institute verweisen seit Jahren auf steigende Fixkosten und wachsende regulatorische Komplexität. Dabei stellt sich die entscheidende Frage: Handelt es sich hier tatsächlich um ein strukturelles Problem kleiner Regionalbanken, oder ist die Situation der Regiobank Männedorf eher ein Einzelfall?

Im Folgenden wird die Regiobank Männedorf im Quervergleich mit den Durchschnittswerten der übrigen Sparkassen und Regionalbanken sowie im Zeitverlauf von 2015 bis 2025 analysiert. Den Ausgangspunkt bildet die Effizienzbetrachtung (Cost/Income Ratio). Darauf vertiefend wird die indexierte Entwicklung von Personal- und Sachaufwand untersucht.

Anschliessend richtet sich der Fokus auf die Volumenentwicklung, insbesondere bei Spareinlagen und Hypotheken, jeweils im Vergleich zur Peergroup. Ergänzend werden die Wertberichtigungen analysiert, um die Risikodynamik im Kreditportfolio einzuordnen.

Regiobank Männedorf: steigende Kosten, stagnierende Kreditvergabe

Die Regiobank Männedorf ist die kleinste Bank am Zürichsee, bietet aber dennoch ein breites Dienstleistungsspektrum an. Dieses reicht vom klassischen Kontosortiment über Hypotheken und Anlageberatung bis hin zu Firmenkrediten. Per Ende 2025 beschäftigt sie elf Mitarbeitende und verfügt über eine Bilanzsumme von CHF 430.4 Mio., Kundengelder von CHF 289.2 Mio. und Kundenausleihungen von CHF 349.6 Mio.

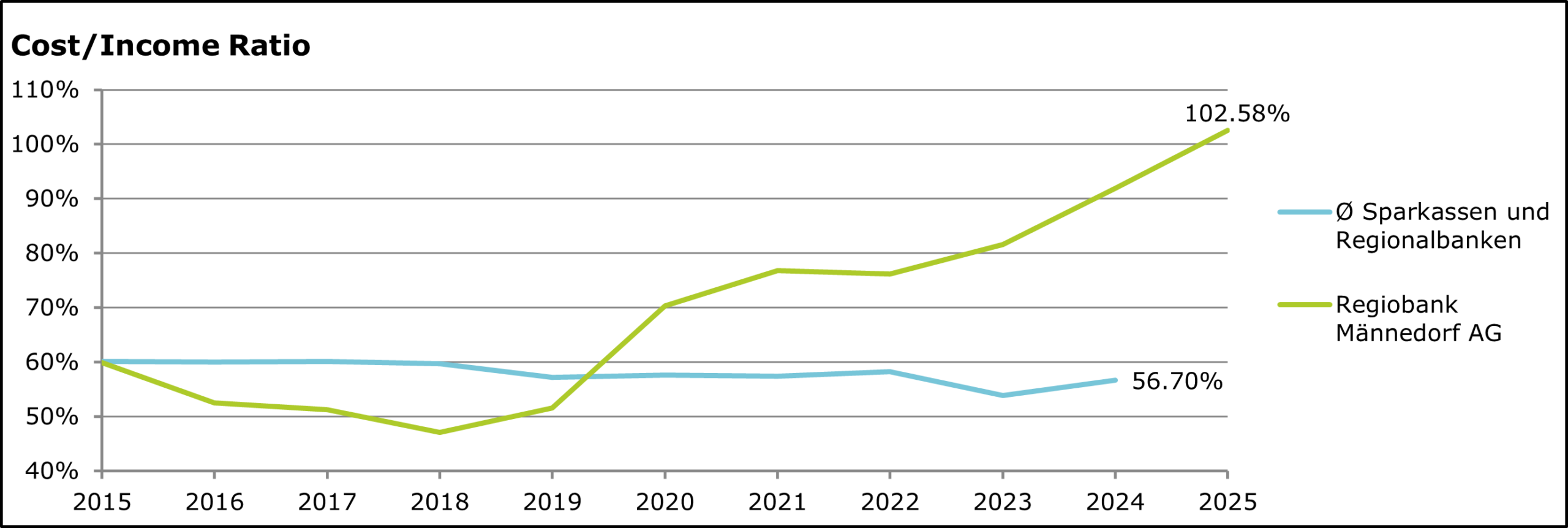

Lange Zeit blieb die Regiobank Männedorf in unseren jährlichen Analysen im Rahmen der Retail Banking-Studie unauffällig und bewegte sich im breiten Mittelfeld der jeweils untersuchten Regionalbanken. So war die Cost/Income Ratio in den Jahren 2015 bis 2019 sogar rückläufig – im Gegensatz zum Trend bei den Regionalbanken insgesamt – und lag unter dem Durchschnitt (vgl. Abbildung 1).

Ab 2020 hat sich das Bild jedoch deutlich gewandelt: Die Cost/Income Ratio stieg sprunghaft an und verharrte in den Jahren 2021 bis 2023 auf erhöhtem Niveau. In den Jahren 2024 und 2025 folgte ein weiterer deutlicher Anstieg. Die Bank stellt damit einen klaren Ausreisser in unserem Sample von 57 untersuchten Regionalbanken dar.

Abbildung 1: Entwicklung der Cost/Income-Ratio der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015-2025

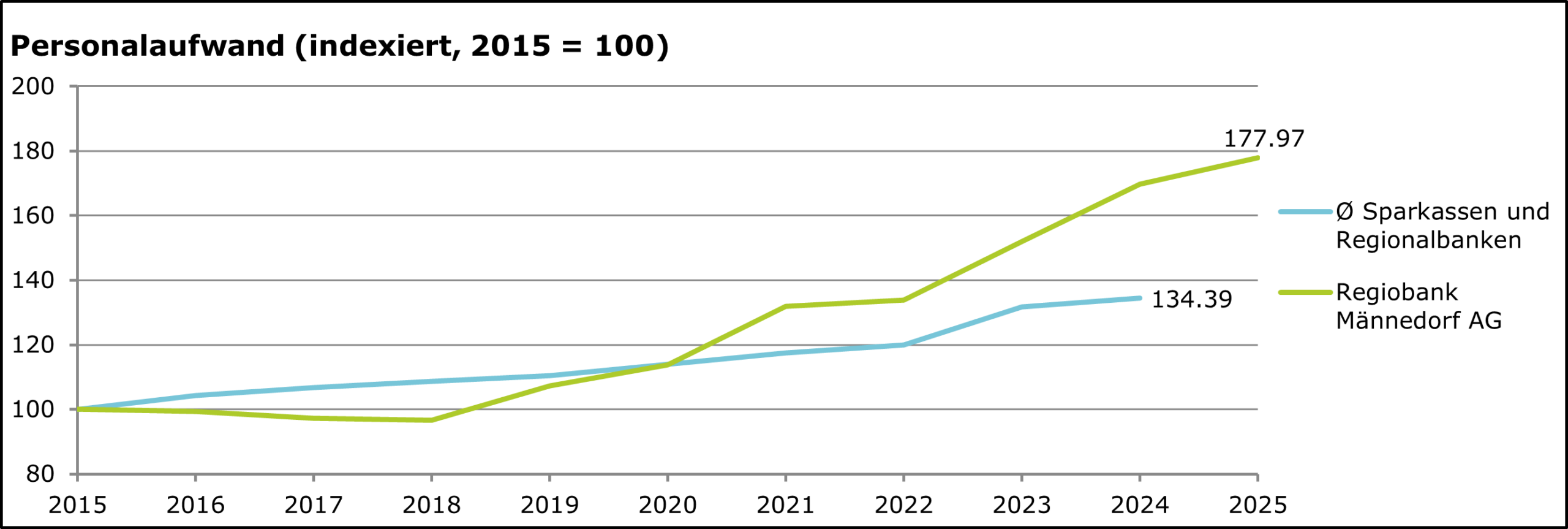

Abbildung 2 veranschaulicht eine erste Erklärung für die sich verschlechternde Cost/Income-Ratio. Die Kostenseite bei der Regiobank Männedorf ist gestiegen, wie die Entwicklung des Personalaufwands zeigt. Während der durchschnittliche Personalaufwand der Sparkassen und Regionalbanken seit 2015 moderat und relativ stetig auf einen Indexwert von 134.4 im Jahr 2024 ansteigt, zeigt die Regiobank ab 2019 eine deutlich stärkere Dynamik. Nach einer zunächst stabilen Phase beschleunigt sich der Kostenanstieg insbesondere ab 2021 markant und erreicht 2025 einen Indexwert von fast 178.

Abbildung 2: Entwicklung des Personalaufwands der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

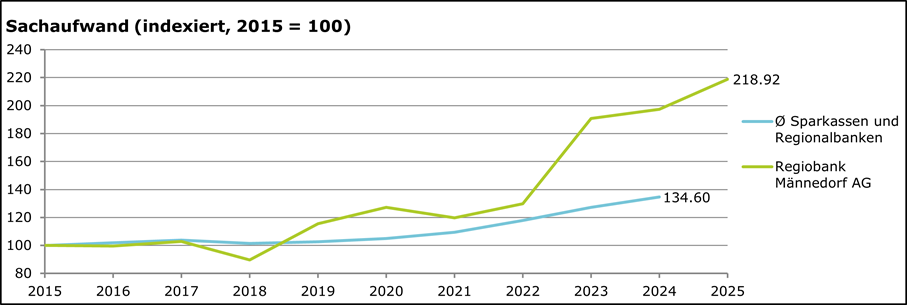

Der Kostenanstieg beschränkt sich jedoch nicht auf das Personal. Deutlich zugenommen hat auch der Sachaufwand (vgl. Abbildung 3). Nach einem ersten Anstieg in den Jahren 2019 und 2020 gelang es der Bank zwar, die Kosten vorübergehend wieder etwas zu senken. 2023 kam es jedoch erneut zu einem sprunghaften Anstieg. Indexiert (2015 = 100) erreichte der Sachaufwand Ende 2025 einen Wert von knapp 219 Punkten – gegenüber 135 im Branchendurchschnitt (2024). Die Regiobank Männedorf begründet den starken Kostenanstieg unter anderem mit dem Wechsel der Informatik-Plattform. Es ist somit nicht auszuschliessen, dass es sich beim gestiegenen Sachaufwand auch um eine Spätfolge des Austritts aus der Clientis-Gruppe handelt. Die Regiobank Männedorf ist Ende 2012 aus der Clientis-Bankengruppe ausgetreten, hatte aber eine Zeit lang weiterhin deren Dienstleistungen bezogen. Später ist sie der Novus-Gruppe (4 kleinere Regionalbanken) beigetreten.

Abbildung 3: Entwicklung des Sachaufwands der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

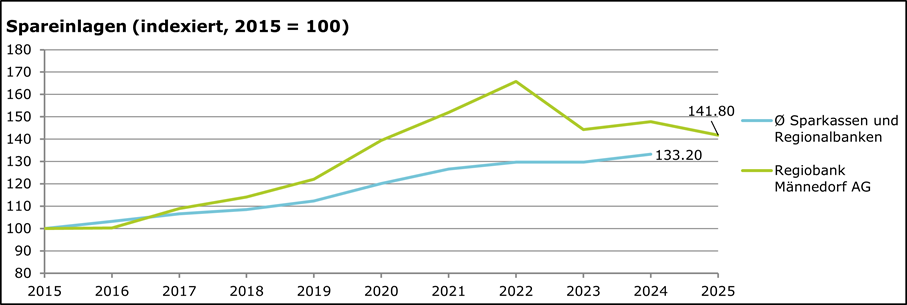

Auch auf der Bilanzseite der Regiobank Männedorf zeigen sich einige bemerkenswerte Entwicklungen. Abbildung 4 zeigt den Verlauf der indexierten Spareinlagen (2015 = 100) der Regiobank Männedorf im Vergleich zum Durchschnitt der Sparkassen und Regionalbanken von 2015 bis 2025. Beide Reihen weisen zunächst ein Wachstum auf, wobei die Regiobank bis 2022 deutlich dynamischer expandiert und mit einem Indexwert von rund 165 ihren Höchststand erreicht. Der Branchendurchschnitt steigt im selben Zeitraum moderater auf etwa 130.

Ab 2023 kehrt sich die Entwicklung bei der Regiobank jedoch um: Die Spareinlagen gehen spürbar zurück und liegen 2025 noch bei 141.8, während der Branchendurchschnitt weitgehend stabil bleibt bzw. leicht weiter zunimmt (133.2).

Abbildung 4: Entwicklung der Spareinlagen der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

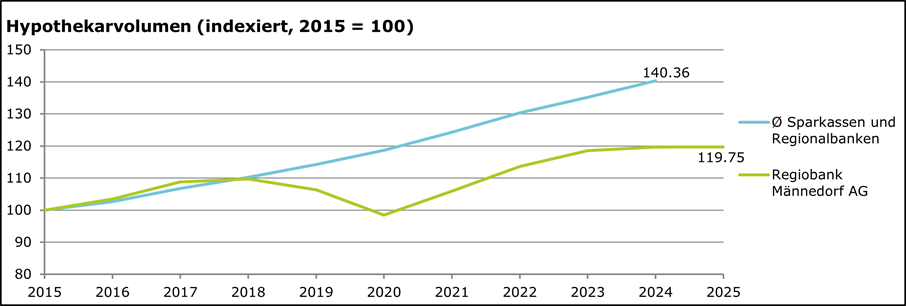

Auch auf der Hypothekarseite zeigen sich markante Unterschiede in der Wachstumsdynamik. Während der Durchschnitt der Sparkassen und Regionalbanken seit 2015 kontinuierlich und nahezu linear auf einen Indexwert von 140.4 im Jahr 2024 ansteigt, verläuft die Entwicklung bei der Regiobank Männedorf deutlich volatiler und insgesamt schwächer. Nach einem anfänglichen Gleichlauf bis 2018 kommt es in den Jahren 2019 und 2020 sogar zu einem Rückgang, bevor sich das Volumen wieder moderat erholt und 2025 einen Indexwert von 119.8 erreicht.

Abbildung 5: Entwicklung des Hypothekarvolumens der Regiobank Männedorf im Vergleich zum Durchschnitt von 57 Sparkassen und Regionalbanken, 2015–2025

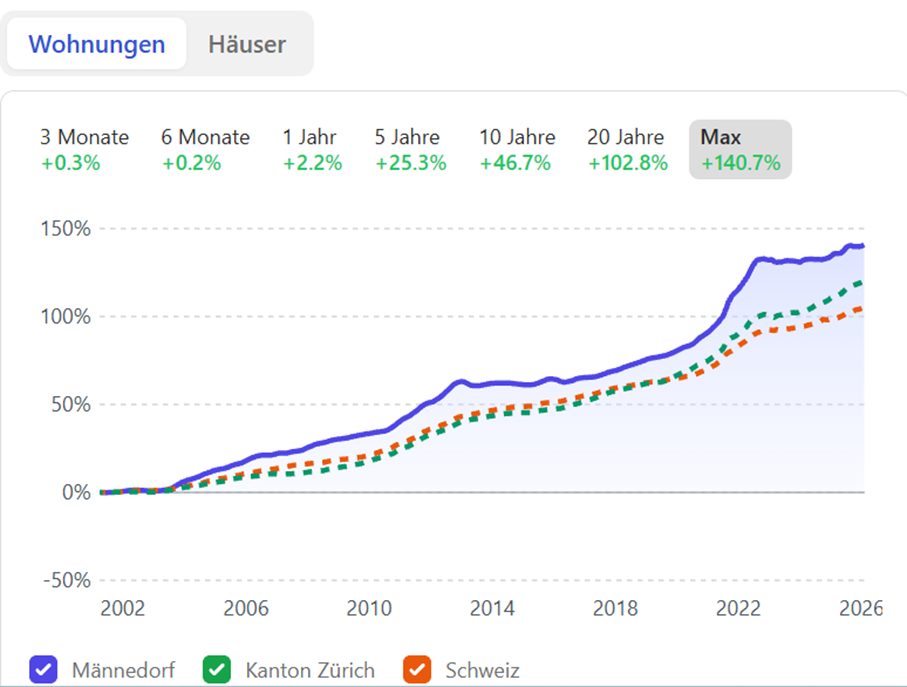

Dieser Rückgang im Hypothekarvolumen erstaunt. Der Immobilienmarkt in Männedorf hat sich nämlich, wie in weiten Teilen der Schweiz, sehr dynamisch entwickelt. Die Preise stiegen über die vergangenen zehn Jahre um rund 47% und damit stärker als im Kanton Zürich oder in der Schweiz insgesamt (vgl. Abbildung 6). In einem derart florierenden Regionalmarkt gelang es der Bank somit nicht, ihre Hypothekarvolumen entsprechend auszuweiten. Es liegt nahe, dass diese Zurückhaltung beziehungsweise der temporäre Rückgang wohl zumindest teilweise im Zusammenhang mit erhöhten Wertberichtigungen oder einer vorsichtigeren Kreditpolitik stand.

Abbildung 6: Entwicklung der Immobilienpreise von Wohnungen in der der Region Männedorf, im Kanton Zürich und in der Schweiz, 2002–2026 (Quelle: Realadvisor)

«Konsolidierungsjahr» 2019 zehrt an der Substanz

Wie aus den Grafiken hervorgeht, fing die Regiobank Männedorf rund um das Jahr 2019 an, vom Entwicklungspfad der übrigen Sparkassen und Regionalbanken abzuweichen. Neben den Wechseln an der Bankspitze – die Geschäftsleitung wurde im Laufe des Jahres 2019 bzw. per Jahreswechsel 2019/2020 vollständig neu besetzt – sticht im Geschäftsbericht 2019 insbesondere die Wertberichtigung für Ausfallrisiken ins Auge: Sie betrug CHF 5.5 Mio.

Die Bank sprach damals von einer Konsolidierung – eine eher kostspielige, wenn man sie mit der Grösse der Bank vergleicht. In den vergangenen zehn Jahren erzielte die Regiobank Männedorf einen durchschnittlichen Jahresgewinn von knapp CHF 1 Mio., zuletzt mit abnehmender Tendenz. Selbst bei stabilen Gewinnen würde die Wertberichtigung also mindestens fünf ganze Jahresgewinne verschlingen.

Eindrücklich auch die Gegenüberstellung mit der Kapitalbasis: Die Wertberichtigung belief sich auf knapp 13% des damaligen Eigenkapitals der Bank (CHF 42.5 Mio.). Bezogen auf die Kundenausleihungen von rund CHF 323 Mio. im Jahr 2019 betrug diese Wertberichtigung 1.7%. Zur Wertberichtigung hinzu kam ein Rückgang der Ausleihungen um über 4%, ausgehend von CHF 338 Mio. im Jahr 2018.

Im Kontext dieser Entwicklungen zeigt sich ein schwieriger Mix. Zwar wuchsen die Spareinlagen der Regiobank bis 2022 überdurchschnittlich stark, das Hypothekarvolumen konnte jedoch nicht im gleichen Ausmass ausgeweitet werden und blieb deutlich hinter dem Branchenwachstum zurück. Diese schwächere Kreditexpansion bei gleichzeitig hohen Kundeneinlagen dürfte die Zinsmarge belastet und damit zur Verschlechterung der operativen Effizienz beigetragen haben.

Aufgrund des tiefen, teilweise sogar negativen Wachstums und der hohen Wertberichtungen im Jahr 2019 entwickelte sich die Ertragsseite entsprechend schwach. Gleichzeitig stiegen die Personal- und Sachkosten deutlich an, sodass Kosten und Erträge zunehmend auseinanderliefen. Steigende Fixkosten bei unterdurchschnittlichem Bilanz- und Ertragswachstum führten folglich zu einer markanten Verschlechterung der Cost/Income Ratio und unterstreichen den klaren strukturellen Handlungsbedarf der Bank.

Fazit

Aus unserer Sicht ist der Fall der Regiobank Männedorf kein unmittelbarer Vorbote einer breiten Konsolidierungswelle im Regionalbankensektor. Die Kennzahlen der meisten Sparkassen und Regionalbanken präsentieren sich weiterhin robust. Vielmehr deutet der Fall darauf hin, dass strategische (Fehl-)Entscheide, eine zu schnell wachsende Kostenstruktur oder eine falsche Einschätzung der Kreditrisiken auch in einem grundsätzlich stabilen Marktumfeld zu einer deutlichen relativen Schwächung führen können.

Gleichzeitig wäre es jedoch zu kurz gegriffen, die Entwicklung vollständig als Einzelfall abzutun. Der strukturelle Druck durch steigende IT-, Compliance- und Regulierungskosten nimmt insbesondere für sehr kleine Institute weiter zu. Institute mit begrenzten Skaleneffekten und erhöhtem Transformationsbedarf dürften deshalb auch künftig vermehrt strategische Partnerschaften oder Zusammenschlüsse prüfen.

Positiv hervorzuheben ist, dass der Markt auch im Fall der Regiobank Männedorf eine tragfähige Lösung für (fast) alle Beteiligten hervorgebracht hat. Die acrevis übernimmt die Bank zu attraktiven Konditionen und verfügt über die nötige Grösse, um die Integration operativ und kostenmässig zu stemmen. Für die Kundschaft und die Region spricht vieles für eine stabile Weiterführung des Geschäfts unter dem neuen Dach.

Kommentare

1 Kommentare

Beni Meyer

2. März 2026

Vielen Dank! Man könnte natürlich Namen nennen, es fällt auf, dass genau in diesem Zeitpunkt ein völlig branchenfremder Präsident ins Amt gekommen ist. Und es einen neuen Direktor gab. Ich widerspreche vehement der Einschätzung, dass es keine Geschädigten gibt. Die Aktionäre werden nur zu 60% des Buchwerts entschädigt und mit Aktien (Acrevis), die zu 120% notieren. Sie erhalten also nur etwa 50% des Buchwerts. Man hat hier viel zu lange zugewartet. Möglicherweise aus Eigeninteresse der Führung. Das finde ich verwerflich.

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Februar 2026

Der Weg zur Bankfiliale: Wie weit ist zu weit?

Über die Schliessungen von UBS- und Credit Suisse-Filialen im Zusammenhang mit der Übernahme der CS wurde medial ausführlich berichtet. Das «Filialsterben» löste gemäss verschiedenen Beiträgen sogar «Sorgenfalten» bei der Kundschaft aus (z.B. hier).

Unsere Auswertungen in der IFZ Retail Banking-Studie 2025 zeigen, dass eine kurze Reisezeit das wichtigste Kriterium einer Filiale ist.… Mehr Informationen

Über die Schliessungen von UBS- und Credit Suisse-Filialen im Zusammenhang mit der Übernahme der CS wurde medial ausführlich berichtet. Das «Filialsterben» löste gemäss verschiedenen Beiträgen sogar «Sorgenfalten» bei der Kundschaft aus (z.B. hier).

Unsere Auswertungen in der IFZ Retail Banking-Studie 2025 zeigen, dass eine kurze Reisezeit das wichtigste Kriterium einer Filiale ist. Insgesamt 66 Prozent der im Rahmen unserer Umfrage befragten Personen geben an, dass ihnen die Anreisezeit wichtig oder sehr wichtig ist. Ausgedehnte Öffnungszeiten (als zweitwichtigstes Kriterium) sind 51 Prozent der Befragten wichtig.[1] Doch welche Erwartungen haben Kundinnen und Kunden an die räumliche Nähe von Filialen und wie viel Distanz sind sie bereit zu akzeptieren? Und: In welchem Ausmass tragen die Filialschliessungen der vergangenen Jahre zu einer Verschlechterung der Versorgungssituation bei?

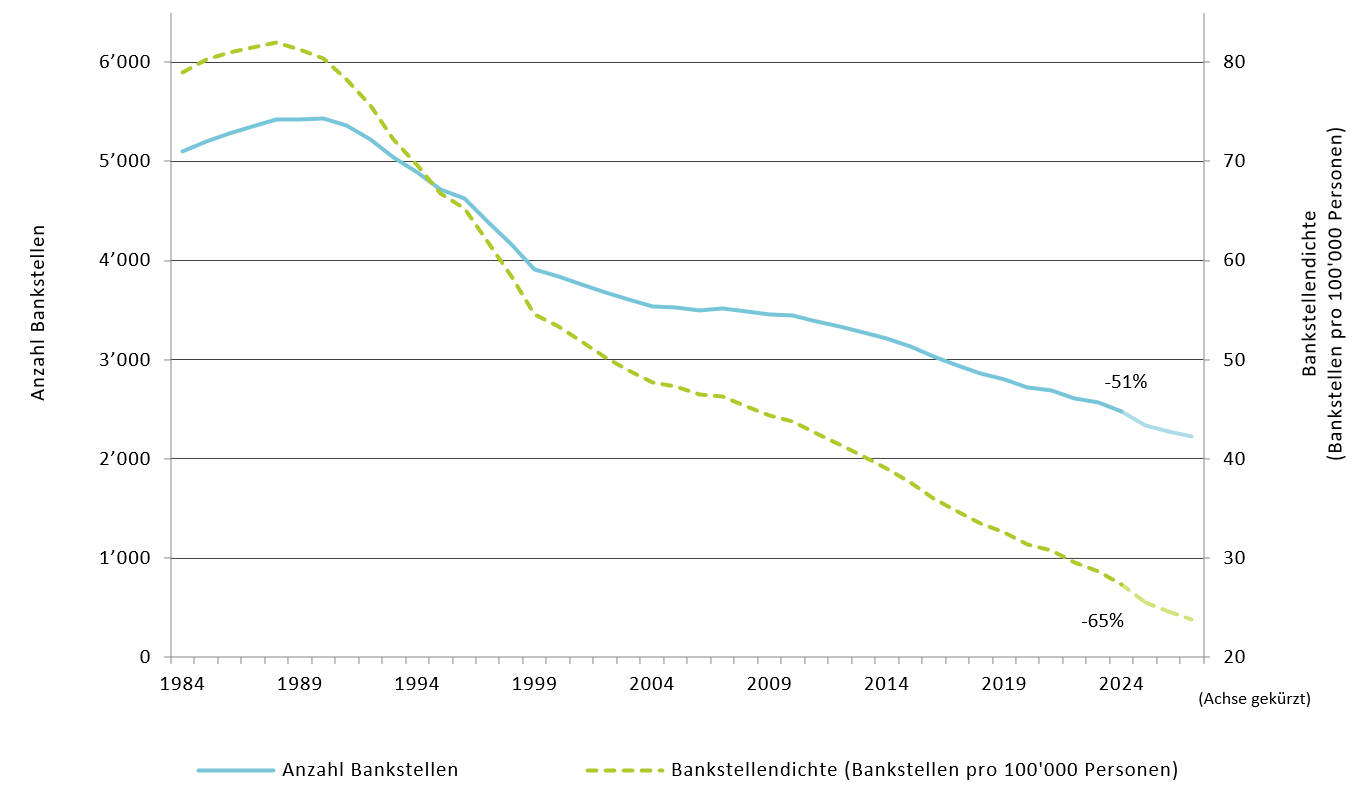

Anzahl Bankfilialen geht stark zurück

Im Jahr 1990 gab es in der Schweiz noch 5’427 Bankfilialen (vgl. Abbildung 1). In den darauffolgenden Jahren setzte ein deutlicher Abwärtstrend ein: Bis zur Jahrtausendwende reduzierte sich die Anzahl der Filialen um knapp 30 Prozent (-1’585 Filialen, siehe auch hier und hier für frühere Blogbeiträge zu diesem Thema)[2].

Während die Filialpräsenz abnahm, wuchs die Bevölkerung in der Schweiz zwischen 1990 und 2024 von 6.8 auf 9 Millionen[3]. In der Konsequenz reduzierte sich die Anzahl Bankstellen pro Einwohnerin und Einwohner stark. Die Bankstellendichte erreichte ihren Höhepunkt im Jahr 1988, als auf 100’000 Personen in der Schweiz 82 Filialen kamen. Im Jahr 2024 gab es noch 27.4 Filialen pro 100’000 Einwohnerinnen und Einwohner.

Wir gehen davon aus, dass sich dieser Rückgang in den kommenden Jahren fortsetzt. Gemäss unserer Schätzung (siehe Abbildung 1) wird die Bankstellendichte bis Ende 2027 auf knapp 24 Filialen pro 100‘000 Einwohnerinnen und Einwohner sinken.

Abbildung 1: Anzahl Bankstellen (linke Achse) und Bankstellendichte (rechte Achse), 1984–2027 (Quellen: 1984–2024: BFS, SNB; *2025, 2026 und 2027: Schätzung der Autoren)

Viele Personen nehmen den Rückgang der Bankfilialen gar nicht wahr

Insgesamt wurden in der Schweiz in den letzten 5 Jahren 323 Bankfilialen geschlossen (jede 9. Filiale). Daher wollten wir von den Befragten wissen, wie sich für sie persönlich die Erreichbarkeit ihrer Bankfiliale in den letzten fünf Jahren verändert hat (Wegzeit zur Hauptbank).

Unsere Ergebnisse verdeutlichen, dass die Mehrheit der Kundinnen und Kunden den starken Rückgang an Bankfilialen kaum als spürbare Veränderung erlebt: 71 Prozent stufen die Situation als unverändert ein. Nur 15 Prozent geben an, dass sich die Bedingungen (stark) verschlechtert haben, 6 Prozent sehen gar eine Verbesserung (vgl. Tabelle 1). Insgesamt bewerten rund 77 Prozent der Befragten die Situation als mindestens stabil oder besser; weitere 7 Prozent konnten diese Frage nicht beantworten.

Personen mit einer Hauptbankbeziehung bei Raiffeisen beurteilen die Entwicklung der Bankversorgung deutlich positiver als Kundinnen und Kunden, deren Hauptbank PostFinance oder die UBS ist. Die Kundschaft der Kantonalbanken liegt in ihrer Einschätzung diesbezüglich etwa im Mittelfeld. Die unterschiedliche Beurteilung überrascht insofern, als die verschiedenen Bankengruppen ihre physische Präsenz in den vergangenen fünf Jahren (2020–2024) in ähnlichem Ausmass reduziert haben. Während die Raiffeisenbanken 6.1 Prozent ihrer Filialen schlossen, waren es bei den Kantonalbanken 5.6 Prozent. Ein ähnliches Bild zeigt sich bei den Grossbanken: Zwar hat die UBS im Jahr 2024 – dem ersten Jahr nach der Übernahme der Credit Suisse – etwa jede sechste Filiale geschlossen, dabei handelte es sich jedoch grösstenteils um Zusammenlegungen von nahe beieinanderliegenden UBS- und Credit Suisse-Standorten. In den Jahren zuvor waren die beiden Grossbanken nicht durch einen überdurchschnittlichen Filialabbau aufgefallen.

Ein Grund für das gute Abschneiden der Raiffeisenbanken könnte ihre nach wie vor hohe Präsenz trotz Filialrückgang sein: Rund 31 Prozent aller Bankstellen in der Schweiz entfallen auf Raiffeisen. Zum Vergleich: Die UBS verfügt über lediglich 13 Prozent aller Filialen.

| Wahrgenommene Entwicklung der Erreichbarkeit | n = 2’005 |

| 1 – stark verschlechtert | 5% |

| 2 | 10% |

| 3 – unverändert | 71% |

| 4 | 4% |

| 5 – stark verbessert | 2% |

| Keine Angabe / weiss nicht | 7% |

| Differenz «besser» abzgl. «schlechter» | -9% |

Tabelle 1: Wahrnehmung der Entwicklung der Erreichbarkeit

In nur 13 Minuten zur nächsten Bankfiliale

Vor dem Hintergrund der abnehmenden Bankstellendichte wurde auch untersucht, wie weit entfernt (gemessen in Minuten) die Befragten von der nächsten Filiale entfernt wohnen.

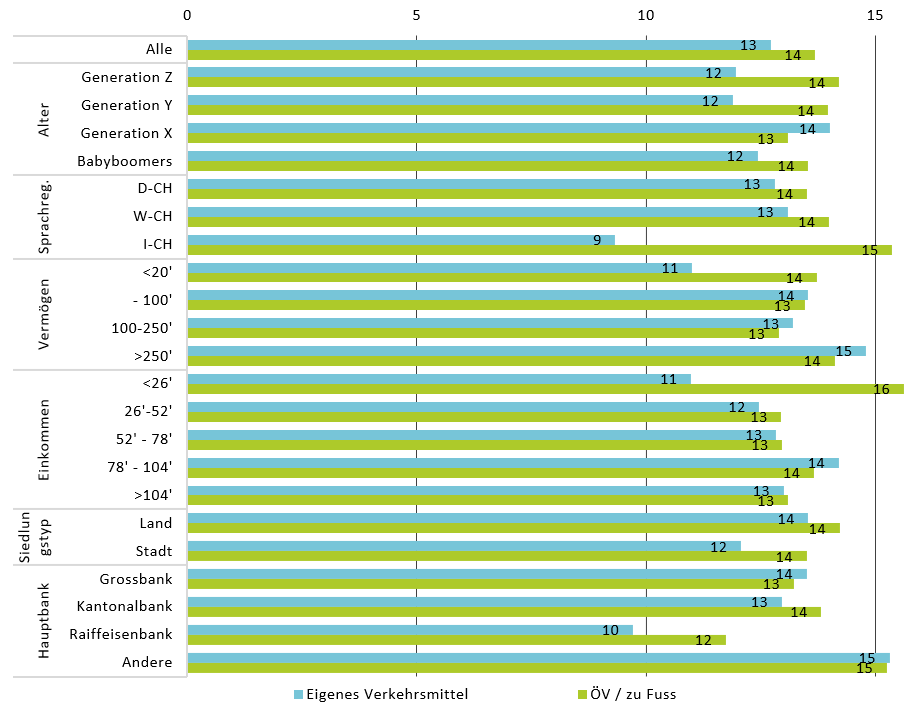

Wie Abbildung 2 zeigt, erreichen die Befragten die nächstgelegene Bankstelle mit dem ÖV (oder zu Fuss) respektive mit dem Auto in 13 Minuten. Zwischen den Altersgruppen zeigen sich nur geringe Unterschiede. Über alle Altersgruppen hinweg wird deutlich, dass Bankkundinnen und -kunden die physische Beratung im Durchschnitt in weniger als einer Viertelstunde erreichen können – ein Hinweis auf die nach wie vor sehr hohe räumliche Präsenz und Dichte klassischer Bankfilialen in der Schweiz.

Zwischen den Bankengruppen zeigen sich leichte Differenzen: Kundinnen und Kunden von Raiffeisenbanken geben an, kürzere Wege als jene von anderen Banken zu haben. Insgesamt zeigt die Abbildung, dass der Zugang zu persönlicher Beratung trotz des anhaltenden Filialrückgangs weiterhin für die Mehrheit der Bevölkerung gut gewährleistet ist.

Abbildung 2: Durchschnittliche Wegzeit zur nächsten physischen Beratung (mit jeweils bevorzugtem Verkehrsmittel)

In einem zweiten Schritt wurde erhoben, wie hoch die maximal akzeptable Anreisezeit zu einer Bankfiliale ist (vgl. Tabelle 2). Im Durchschnitt wären Kundinnen und Kunden bereit, rund 24 Minuten mit ihrem bevorzugten Verkehrsmittel zu investieren. Die Unterschiede bei der maximal akzeptierten Anreisezeit sind zwischen den Generationen, Geschlechtern oder Sprachregionen nur gering.

Vergleicht man die maximal akzeptierte Anreisezeit mit der effektiven Anreisezeit zeigt sich, dass derzeit knapp 5 Prozent der Befragten länger zur nächsten Filiale benötigen, als für sie akzeptabel ist.

| Wegzeit in Minuten zur nächsten Filiale | |||

| Altersgruppe | Effektive Wegzeit in Minuten | Akzeptierte Obergrenze der Wegzeit in Minuten | Anteil Personen deren Wegzeit länger ist als die Obergrenze der Wegzeit |

| Generation Z | 13 | 25 | 4% |

| Generation Y | 13 | 23 | 5% |

| Generation X | 14 | 24 | 5% |

| Babyboomer | 13 | 23 | 4% |

| Total | 13 | 24 | 5% |

Tabelle 2: Durchschnittliche und maximal akzeptable Wegzeit in Minuten zu einer Bankfiliale im Generationenvergleich

Wie gut die Versorgung der Bevölkerung mit Bankdienstleistungen ist, zeigt sich beim Vergleich mit den gesetzlichen Anforderungen an die Post: Gemäss Postverordnung (Art. 33) müssen für mindestens 90 Prozent der Bevölkerung die Dienstleistungen des Zahlungsverkehrs zu Fuss oder mit öffentlichen Verkehrsmitteln innerhalb von 20 Minuten erreichbar sein. Mit einer Wegzeit von durchschnittlich 13 Minuten wird dieser Richtwert von den Banken deutlich unterschritten. Auch die Akzeptanz der effektiven Wegzeiten ist insgesamt sehr hoch.

Fazit: Aktuelle Filialdichte bietet Spielraum für Filialschliessungen

Unsere Analysen zeigen, dass Filialschliessungen aus Sicht der Kundinnen und Kunden nicht zwingend einen markanten Leistungsabbau darstellen. Alleine in den letzten fünf Jahren wurden 323 Bankfilialen und damit rund jede neunte Filiale geschlossen. Aus Sicht von 84 Prozent der Befragten blieb die Erreichbarkeit jedoch gleich gut oder wurde sogar besser. Oder andersrum: Trotz eines starken Filialabbaus in den letzten Jahren geben nur 16 Prozent der Befragten an, dass sich die Erreichbarkeit der Filiale verschlechtert oder stark verschlechtert hat.

Dies deutet darauf hin, dass das bestehende Filialnetz aus Sicht der meisten Kundinnen und Kunden ausreichend ist. Die Gründe dafür können sein, dass bisherige Filialfunktionen erfolgreich durch digitale oder alternative Kontaktformen ersetzt wurden, dass Filialschliessungen aufgrund der hohen Filialdichte nicht so ins Gewicht fallen oder dass sie von vielen Kundinnen und Kunden gar nicht wahrgenommen wurden.

Kundinnen und Kunden sind somit bereit, für den Besuch einer Bankfiliale einen gewissen Aufwand in Kauf zu nehmen, wenn sie dafür einen Mehrwert erhalten. Zudem gehen Personen in der Schweiz durchschnittlich nur rund viermal pro Jahr in eine Bankfiliale und wenn sie dies tun, dann meist für komplexere Anliegen.

Die von der Bank-Kundschaft angegebenen 24 Minuten Wegzeit als Obergrenze liegen deutlich über der effektiven durchschnittlichen Anreisezeit von 13 Minuten. Insofern liegt die heutige Filialdichte aus Kundensicht wohl immer noch etwas höher, als es tatsächlich notwendig wäre. Aktuell geben lediglich 5 Prozent der Befragten an, dass ihre tatsächliche Anreisezeit die von ihnen maximal akzeptierte Dauer überschreitet. Banken können dies bei der strategischen Überprüfung des Filialnetzes berücksichtigen.

Entscheidungen über Filialschliessungen sind jedoch stets im grösseren Kontext zu treffen. Neben der durchschnittlichen Anfahrtszeit (bzw. der Distanz zur nächsten Filiale) sind insbesondere die Profitabilität der einzelnen Filiale, die standortbezogene Immobilienstrategie (Eigentum oder Miete, notwendige Investitionen), die lokale Wettbewerbssituation (weitere Bankfilialen im Ort), sowie bei Kantonalbanken politische Dynamiken zu berücksichtigen.

[1] Die Umfrage basiert auf einer Online-Befragung von insgesamt 2’005 in der Schweiz wohnhaften Personen zwischen 18 und 79 Jahren. Die Befragung wurde im Zeitraum vom 9. bis 23. Juli 2025 durch das Marktforschungsinstitut intervista durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht und Sprachregion der befragten Personen für die Schweiz repräsentativ.

[2] Schweizerische Nationalbank. (2025). Jährliche Bankenstatistik. Online (14.10.2025): https://data.snb.ch/de/warehouse/BSTA/cube/BSTA@SNB.JAHR_U.STK.GST?dim=

[3] Bundesamt für Statistik (2024). Bilanz der ständigen Wohnbevölkerung nach Kanton, 1991-2024. Online (14.10.2025): https://www.bfs.admin.ch/bfs/de/home/statistiken/

kataloge-datenbanken.assetdetail.36073795.html

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Februar 2026

Zahlungsverkehr als Systemfrage – und was Stablecoins damit zu tun haben

Dieser Beitrag geht auf eine Paneldiskussion zum Schweizer Vernehmlassungsentwurf zurück, an der ich gemeinsam mit Oliver Buschan (VSKB) teilgenommen habe; moderiert wurde das Gespräch von Stephanie Wickihalder (SFTI) und Mirjam Eggen (Universität Bern).

1. Stablecoins sind kein einheitliches Phänomen

Ein zentrales Ergebnis der Paneldiskussion war die Erkenntnis, dass der Begriff «Stablecoin» eine Vielzahl sehr unterschiedlicher Konstruktionen umfasst.… Mehr Informationen

Dieser Beitrag geht auf eine Paneldiskussion zum Schweizer Vernehmlassungsentwurf zurück, an der ich gemeinsam mit Oliver Buschan (VSKB) teilgenommen habe; moderiert wurde das Gespräch von Stephanie Wickihalder (SFTI) und Mirjam Eggen (Universität Bern).

1. Stablecoins sind kein einheitliches Phänomen

Ein zentrales Ergebnis der Paneldiskussion war die Erkenntnis, dass der Begriff «Stablecoin» eine Vielzahl sehr unterschiedlicher Konstruktionen umfasst. Diese reichen von vollständig gedeckten, infrastrukturell gedachten Modellen bis hin zu Varianten mit stärkerem Geschäfts- oder Renditefokus.

Gerade deshalb genügt es regulatorisch nicht, Stablecoins pauschal zu erfassen. Erforderlich ist vielmehr eine Taxonomie, die unterschiedliche Typen systematisch unterscheidet – etwa nach:

- Besicherung/Deckung: Art, Qualität, Liquidität, Verwahrung/Segregation

- Systemfunktion: Infrastruktur vs. geschäftsgetriebene Zahlungsform (Gebühren, Ökosystem, Reservenbewirtschaftung)

Zur begrifflichen Klarheit gehört dabei auch eine saubere Abgrenzung von anderen Formen digitaler Zahlungsmittel, insbesondere von tokenisierten Deposits. Letztere stellen bankrechtlich weiterhin Einlagen dar, die lediglich in tokenisierter Form abgebildet werden, und folgen einer anderen rechtlichen und aufsichtsrechtlichen Logik als Stablecoins.

Unabhängig von der Ausgestaltung bleibt die Qualifikation als Zahlungsmittel zentral; eine begriffliche Annäherung an Finanzinstrumente wäre regulatorisch folgenschwer. Ohne eine solche Differenzierung droht eine Vermischung von Konzepten, die weder der Innovation noch der Stabilität dient.

Die Diskussion fällt zeitlich zusammen mit der laufenden Vernehmlassung zum Vorentwurf der Revision des Finanzinstitutsgesetzes (FINIG, vgl. Abbildung 1). Der Entwurf verfolgt unter anderem das Ziel, Stablecoins erstmals gesetzlich in den aufsichtsrechtlichen Rahmen des Zahlungsverkehrs einzubetten und damit Rechtssicherheit für neue Zahlungsformen zu schaffen. Gleichzeitig zeigt sich bereits auf Gesetzesstufe, wie anspruchsvoll diese Einordnung ist: Unterschiedliche Tätigkeiten im Zahlungsverkehr und unterschiedliche Stablecoin-Ausgestaltungen werden teilweise in einer einheitlichen Lizenzkategorie („Zahlungsmittelinstitut“) zusammengeführt, was konzeptionelle Abgrenzungsfragen aufwirft.

Abbildung 1: Vernehmlassung FINIG

2. Zahlungsinfrastruktur oder Geschäftsmodell?

Besonders intensiv diskutiert wird die Frage, welche Rolle unterschiedliche Stablecoin-Ausgestaltungen bzw. ihre Emittenten im Zahlungssystem einnehmen sollen. Stablecoins, die als Zahlungsinfrastruktur konzipiert sind, müssen höchsten Anforderungen an Stabilität, Liquidität und Vertrauen genügen. Sie sind darauf ausgerichtet, Wertübertragung effizient, verlässlich und friktionsarm zu ermöglichen, ohne selbst Träger eines eigenständigen Geschäftsmodells zu sein. In diesem Kontext werden insbesondere Modelle diskutiert, die einer synthetischen CBDC nahekommen, indem ihre Stabilität durch Reserven bei der Schweizerischen Nationalbank (SNB) garantiert wird.

Abbildung 2: Zahlungsverkehr ist Infrastruktur

Daneben existieren Stablecoin-Ausgestaltungen, deren Emission stärker geschäftsorientiert ausgerichtet ist. Auch sie dienen primär als Zahlungsmittel, weisen jedoch zusätzliche ökonomische Elemente auf – etwa durch bestimmte Formen der Reservenbewirtschaftung, Gebührenmodelle oder Einbettung in weitergehende Service-Ökosysteme.

Diese Unterschiede beeinflussen Risikoprofil, Governance und Aufsichtsintensität, ohne den Stablecoin aus der Kategorie der Zahlungsmittel herauszulösen.

Daraus folgt: Die Regulierung muss innerhalb des Zahlungsverkehrs funktional differenzieren – entlang Systemfunktion, Besicherung, Einlösungsmechanik und Governance –, statt Stablecoins begrifflich in die Nähe von Finanzinstrumenten zu rücken. Ein zu pauschaler Ansatz wäre zugleich innovationshemmend und risikoverzerrend.

3. Besicherung und rechtliche Zuordnung als Schlüsselfragen

Deckungswerte für Stablecoins

Ein erster zentraler Aspekt bei der Ausgestaltung von Stablecoins betrifft die Frage, wie diese durch den Emittenten zu besichern sind. Je nach Ausgestaltung kann es sich bei den Sicherungs- bzw. Deckungswerten um Zentralbankgeld, Geschäftsbankguthaben oder andere liquide Aktiven handeln, die sich hinsichtlich Stabilität, Liquidität und Risikoprofil erheblich unterscheiden. Für den Zahlungsverkehr ist diese Differenzierung zentral, da die Wertstabilität eines Stablecoins unmittelbar von der Qualität und Verfügbarkeit der Deckungswerte abhängt. Aber auch für die vorstehend aufgegriffene Diskussion nach dem Geschäftsmodell für die Herausgabe von Stablecoins ist die Beantwortung dieser Frage entscheidend.

Für die Überlegungen ist auf die Idee eines Stablecoins zurückzukommen. Ein Stablecoin ist im Wesentlichen ein kryptobasiertes Zahlungsmittel, dessen Preis an einen Basiswert gebunden ist, was ihn «stabil» halten soll. Gemäss Vorschlag des Gesetzgebers soll dieser Basiswert einer einzelnen von einem Staat ausgegebenen Währung, also zum Beispiel dem Schweizer Franken, entsprechen.

Die Anbindung des Stablecoins an den Basiswert kann mit verschiedenen Methoden erreicht werden. In der Praxis steht die Wertstabilität typischerweise auf einem Einlösungsversprechen des Emittenten: Der Stablecoin kann zu pari in die Referenzwährung zurückgegeben werden.

Der Wert bzw. die Glaubwürdigkeit eines solchen Einlösungsversprechens hängt wiederum davon ab, wer es abgibt, d.h. wer der Emittent oder die Emittentin ist, und welche Sicherheiten für die Einhaltung des Einlösungsversprechens bestehen oder mit anderen Worten, mit welchen Vermögenswerten die Stablecoins gedeckt (Deckungswerte) sind.

Der Vernehmlassungsentwurf adressiert diese Frage, indem er Stablecoins als «wertstabile kryptobasierte Zahlungsmittel» konzipiert und grundsätzlich eine Deckung verlangt. Gleichzeitig bleibt jedoch offen, welche Deckungswerte unter welchen Voraussetzungen zulässig sind. In diesem Punkt besteht eine Inkonsistenz zwischen dem Vorentwurf und dem Erläuterungsbericht. Während der Vorentwurf eine Deckung mit Bankeinlagen oder hochwertigen liquiden Aktiva (HQLA) mit kurzen Restlaufzeiten vorschreibt, deutet der Erläuterungsbericht zusätzlich die Möglichkeit einer Deckung mit Sichteinlagen bei der Schweizerischen Nationalbank (SNB) an. Diese Ausgangslage lässt Raum für Diskussionen, wobei nachfolgend auf drei Punkte hingewiesen werden kann:

- Stablecoins, welche ausschliesslich mit Sichtguthaben bei der SNB gedeckt sind, aber nicht von ihr selbst, sondern von einem privaten Emittenten ausgegeben werden, werden auch als «synthetische CBDC» bezeichnet. Es würde sich um eine vollkommen stabile Form eines Stablecoins handeln, da die Reserve als Sichteinlage bei der SNB gehalten wird und damit das Gegenparteirisiko einer Geschäftsbank entfällt. Solche synthetischen CBDC sind als reine Infrastruktur konzipiert, deren Emission für sich kein Geschäftsmodell darstellt.

- Die im Vorentwurf vorgeschlagene Deckung mit Bankeinlagen oder HQLA mit kurzen Restlaufzeiten ermöglicht einem Emittenten demgegenüber, die Emission von Stablecoins selbst als Geschäftsmodell auszugestalten, wobei die ökonomische Attraktivität wesentlich von Zinsumfeld, Gebührenlogik und Kosten der Absicherung abhängt.

- Unabhängig davon, wie diese Frage für die Emission von Stablecoins entschieden wird, ist schliesslich vom Gesetzgeber auch klar festzulegen, was diesbezüglich für alle übrigen Zahlungsmittelinstitute, die keine Stablecoins herausgeben, gelten soll. Denn die grosse Mehrheit der zukünftigen Träger der neuen Lizenz dürften im traditionellen Zahlungsdienstleistungsgeschäft (Zahlungsabwicklung, Zahlkarten, Acquiring etc.) tätig sein. Bei diesen Geschäftsmodellen sind andere, wohl geringere Anforderungen an Deckung und Risikopuffer sachgerecht als bei der Emission eines wertstabilen Zahlungsmittels. Gleichzeitig ist für diese Geschäftsmodelle der Zugang zur SNB (direkt oder indirekt) für eine effiziente und sichere Abwicklung im Zahlungsverkehr wesentlich.

Zuordnung der Deckungswerte

Eng mit der Frage nach der Art der Deckung verknüpft, ist die Frage, wem die Deckungswerte rechtlich zuzuordnen sind und in welchem Verhältnis sie zum Kundenvermögen stehen. Für das Vertrauen in ein Zahlungsmittel ist entscheidend, ob und wie die Deckungswerte im Insolvenzfall geschützt sind und ob sie von der Bilanz des Emittenten separiert werden. Ohne eine klare rechtliche Zuordnung bleibt unklar, ob Inhabende eines Stablecoins auf die Deckung zugreifen können oder lediglich ungesicherte Forderungen gegen den – mit mehr oder weniger Bonität ausgestatteten – Emittenten halten.

Der Vernehmlassungsentwurf greift diese Problematik auf, bleibt aber bei der Abgrenzung zwischen klassischer Publikumseinlage und Stablecoin-Deckung in der Vorlage teilweise unscharf. Insbesondere wird nicht durchgehend klar, ob und in welchem Umfang das Reservevermögen als Sondervermögen auszugestalten ist und wie dieses insolvenzrechtlich zu behandeln wäre. Diese Unklarheit betrifft einen zentralen Punkt der Systemarchitektur des Zahlungsverkehrs und lässt sich anhand zweier denkbarer Ausgestaltungsvarianten verdeutlichen:

a) In einer ersten Konzeption verbleiben die Deckungswerte im Eigentum des Emittenten und dienen den Stablecoin-Inhabenden ausschliesslich als Sicherheit. Die Inhabenden des Stablecoins halten in diesem Modell keinen unmittelbaren Anspruch auf die Deckungswerte selbst, sondern einen Anspruch auf Einlösung des Stablecoins zu pari.

Regulatorisch stellt sich in diesem Fall vor allem die Frage, wie die Deckungswerte rechtlich abzusichern sind, um das Insolvenzrisiko des Emittenten zu begrenzen. Denkbar sind Sicherungsmechanismen oder insolvenzrechtliche Privilegierungen, ohne dass die Deckungswerte selbst dem individuellen Eigentum der Stablecoin-Inhabenden zugeordnet werden. Systemisch bleibt die Logik des Zahlungsverkehrs gewahrt: Der Stablecoin fungiert als Zahlungsmittel, nicht als Vehikel zur Kapitalanlage.

b) In einer zweiten Konzeption werden die Deckungswerte rechtlich den Stablecoin-Inhabenden zugeordnet, etwa in Form eines Sondervermögens. Die Inhabenden halten in diesem Modell nicht nur einen Zahlungsanspruch, sondern eine unmittelbare vermögensrechtliche Position an den zugrunde liegenden Vermögenswerten.

Diese Ausgestaltung wirft jedoch grundlegende Folgefragen auf. Zwar könnte das Insolvenzrisiko des Emittenten weitgehend eliminiert werden, gleichzeitig verschiebt sich der Charakter des Stablecoins: Die direkte Vermögenszuordnung nähert sich funktional einem Anlagegefäss an. In dieser Logik wirkt der im Entwurf vorgesehene Ausschluss eines Positivzinses bei gleichzeitiger Möglichkeit der Weitergabe von Negativzinsen konzeptionell spannungsreich: Er begrenzt die Nähe zu einer vermögensrechtlichen Beteiligung, erkennt sie aber implizit an. Darüber hinaus hätte eine solche Qualifikation auch weitreichende Konsequenzen für die regulatorische Einordnung, die aufsichtsrechtlichen Anforderungen und die Systemlogik des Zahlungsverkehrs, weil die Grenzen zwischen Zahlungsmitteln und Finanzinstrumenten verwischt würden.

Gerade dieser Vergleich zeigt, weshalb konzeptionelle Präzision bei der Regulierung von Stablecoins zentral ist. Die Frage der rechtlichen Zuordnung der Deckungswerte ist keine Detailfrage, sondern entscheidet darüber, ob Stablecoins als Zahlungsmittel innerhalb der Zahlungsinfrastruktur ausgestaltet werden oder ungewollt in Richtung eines Anlageprodukts tendieren.

Transparenz und Nachvollziehbarkeit für das Publikum

Von zentraler Bedeutung ist schliesslich auch die Frage der Transparenz gegenüber den Nutzerinnen und Nutzern. Gerade weil Stablecoins unterschiedliche Deckungsmodelle aufweisen können, muss für das Publikum klar ersichtlich sein, welche Art von Deckung konkret vorliegt, welche Rechte und Risiken damit gegebenenfalls verbunden sind. Transparenz ist damit keine blosse Informationspflicht, sondern eine Voraussetzung für Vertrauen im Zahlungsverkehr. Sinnvoll wären standardisierte Mindestangaben – insbesondere zur Deckungsart, Verwahrstelle/Segregation, Einlösungsmechanik und zum Insolvenzschutz –, damit Stablecoins im Zahlungsverkehr vergleichbar werden.

Fazit

Die Panel-Diskussion, konkrete Marktinitiativen und die laufende Vernehmlassung zeigen deutlich: Eine zukunftsfähige Stablecoin-Regulierung hängt entscheidend von einer klar strukturierten, durchdachten und transparenten Konzeption ab. Stablecoins stellen keine einheitliche Kategorie dar, sondern umfassen verschiedene Modelle, die jeweils eigene Risiken und Funktionen aufweisen.

Eine differenzierte Taxonomie, klare Regeln zur Besicherung, Deckungswerten und deren Verwendung in der Insolvenz des Emittenten sind zentrale Voraussetzungen, damit Stablecoins ihr Potenzial entfalten können, ohne Vertrauen und Systemstabilität zu gefährden.

PS: Wie kann der Schweizer Finanzplatz sein Innovationspotential mit AI und Blockchain ausschöpfen? Diese und weitere Fragen werden am IFZ FinTech Symposium vom 11. März diskutiert. Details und Anmeldemöglichkeit finden Sie unter https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2026/03/11/ifz-fintech-symposium/

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Februar 2026

Mitarbeiterzufriedenheit und der Einsatz von Künstlicher Intelligenz bei Schweizer Banken

In Kooperation mit dem Schweizerischen Bankpersonalverband (SBPV) haben wir Mitarbeitende von Banken befragt. Der SBPV wollte wissen, wie es den Bankmitarbeitenden geht und wo der grösste Handlungsbedarf für Veränderungen besteht. Die Umfrage fokussiert sich deshalb auf die Aspekte Wohlbefinden, Work-Life-Balance sowie die Nutzung von Homeoffice und KI.… Mehr Informationen

In Kooperation mit dem Schweizerischen Bankpersonalverband (SBPV) haben wir Mitarbeitende von Banken befragt. Der SBPV wollte wissen, wie es den Bankmitarbeitenden geht und wo der grösste Handlungsbedarf für Veränderungen besteht. Die Umfrage fokussiert sich deshalb auf die Aspekte Wohlbefinden, Work-Life-Balance sowie die Nutzung von Homeoffice und KI. Zum Zeitpunkt der Erstellung dieses Blog-Artikels läuft die Umfrage noch, weshalb die Ergebnisse vorläufig sind. Es haben bereits über 850 Bankmitarbeitende teilgenommen und die Ergebnisse sind weitgehend stabil. Die Umfrage wurde unter Banken verschiedener Grösse und Ausrichtung durchgeführt und deckt das Bankenspektrum der Schweiz gut ab.

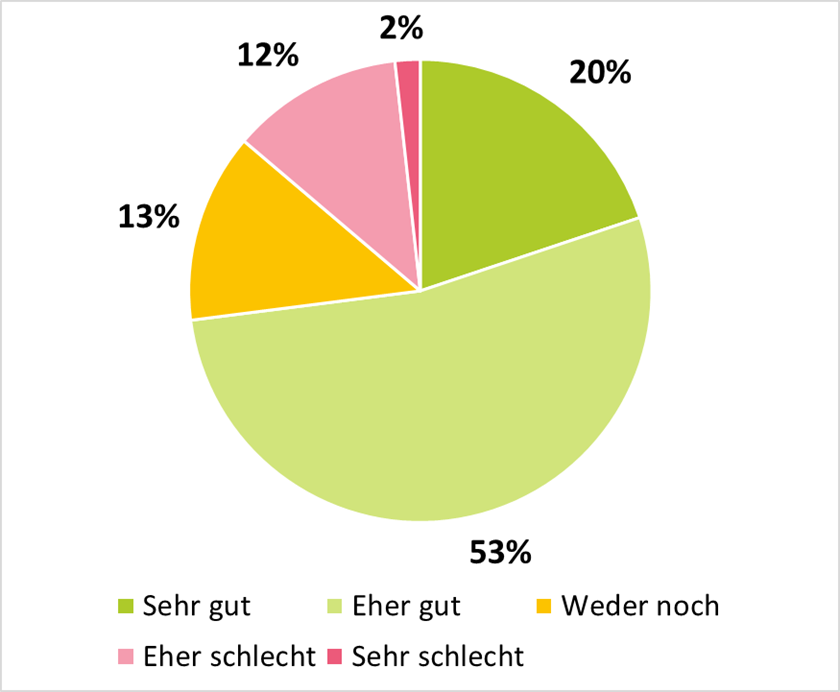

Der Mehrheit geht es insgesamt gut – aber 14 % geht es eher bzw. sehr schlecht

Erfreulich ist, dass es 73 % der Befragten insgesamt sehr oder eher gut geht (vgl. Abbildung 1). Dabei gaben Mitarbeitende von Kantonalbanken dies mit 83 % überdurchschnittlich häufig an. Mitarbeitende von grösseren Banken wie UBS, der Raiffeisen-Gruppe, ZKB oder Julius Bär geht es demnach mit 60 % im Durchschnitt seltener sehr oder eher gut. Wichtig: In der anonymen Umfrage sind keine Rückschlüsse auf das Bankinstitut möglich sind.

Über verschiedene Rollen wie Führungskräfte, Front- oder Back-Office gibt es kaum nennenswerte Unterschiede in den Antworten. Das gilt auch für das Alter der befragten Personen.

Gleichzeitig haben 14 % der Teilnehmenden auf die Frage «Wie geht es dir insgesamt?» mit eher oder sehr schlecht geantwortet. Eine Zahl, die Potential für Verbesserung aufzeigt.

In der Umfrage wurden die Bankmitarbeitenden auch gefragt, was aus ihrer Sicht den grössten Einfluss auf ihr Wohlbefinden hat. Dabei zeigt sich deutlich, dass das unmittelbare Umfeld entscheidend ist: Konkret die eigene berufliche Situation, die eigene Gesundheit und das familiäre Umfeld. Andere Faktoren, wie die geopolitische Situation oder technologische Entwicklungen werden hingegen nur selten in diesem Zusammenhang genannt.

Gut an diesem Ergebnis ist, dass für viele Mitarbeitende das eigene Wohlbefinden damit oft unmittelbar beeinflussbar ist (z.B. Gesundheit und berufliche Situation) und nicht vorrangig von Entwicklungen abhängt, die fast gänzlich ausserhalb der eigenen Kontrolle liegen (wie Weltgeschehen oder Politik).

Abbildung 1 – Wohlbefinden der Bankmitarbeitenden

Die Mehrheit ist mit ihrer Work-Life-Balance zufrieden – aber fast ein Drittel ist es nicht

Auch beim Thema Work-Life-Balance zeigt sich zunächst ein positives Bild. 57 % der Befragten geben an, eher oder sehr zufrieden mit ihrer Work-Life-Balance zu sein. Der Anteil der Personen, die eher oder sehr unzufrieden ist, ist hier mit 28 % jedoch relativ hoch und zeigt damit Handlungsbedarf.

Ein Unterschied nach Alter zeichnet sich hier ebenfalls nicht ab. Bei der Hauptrolle zeigen sich aber Unterschiede: Die Zufriedenheit mit der Work-Life-Balance ist bei Mitarbeitenden aus den Bereichen Informationstechnologie (IT) und Back-Office höher als bei Mitarbeitenden im Front-Office. Im Front-Office sind nur 49 % eher oder sehr mit ihrer Work-Life-Balance zufrieden.

Betrachtet man Wohlbefinden und Work-Life-Balance gemeinsam, so zeigt sich zudem, dass Personen, denen es insgesamt sehr gut geht, zu 98 % auch mit ihrer Work-Life-Balance eher oder sehr zufrieden sind – und umgekehrt.

Die Mehrheit ist mit dem Homeoffice-Umfang zufrieden – aber fast ein Drittel ist es nicht

Die Nutzung von Homeoffice wurde, bezogen auf die letzten zwei Wochen, erfragt. Dabei gaben 51 % an, ein bis dreimal pro Woche im Homeoffice zu arbeiten. 42 % antworteten, Homeoffice seltener als einmal pro Woche zu nutzen. Während 30 % nie im Homeoffice arbeiten, gaben nur 2 % an, dass sie vier bis fünfmal im Homeoffice gearbeitet haben.

Bei dieser Frage gab es auch Unterschiede in Alter, Rolle und Bankinstitut. Es zeigt sich, dass jüngere Mitarbeitende tendenziell häufiger im Homeoffice arbeiten als ältere. Mitarbeitende aus dem Bereich IT nutzen Homeoffice vergleichsweise oft. 64 % von ihnen nutzen es zwei bis dreimal pro Woche. Mitarbeitende aus dem Front- oder Back-Office arbeiten deutlich häufiger nie im Homeoffice. Dies ist aufgrund der Tätigkeiten grundsätzlich nachvollziehbar und plausibel.

Auch die Grösse des Bankinstituts hat einen Einfluss auf die Homeoffice-Nutzung. In grösseren Banken kann Homeoffice im Durchschnitt etwas öfter genutzt werden als in anderen Banken.

Ein interessantes Bild zeigt sich bei der Antwort auf die Frage, ob die genutzten Homeoffice-Zeiten als «zu viel», «genau richtig» oder «zu wenig» beurteilt werden. Dabei gab mehr als die Hälfte der Befragten (54 %) an, dass die genutzten Zeiten «genau richtig» sind und dies vor dem Hintergrund der sehr unterschiedlichen Nutzungsdauern. Allerdings zeigt sich auch, dass die Bewertung des Umfangs als «genau richtig» häufiger abgegeben wird, wenn Personen mehr im Homeoffice arbeiten.

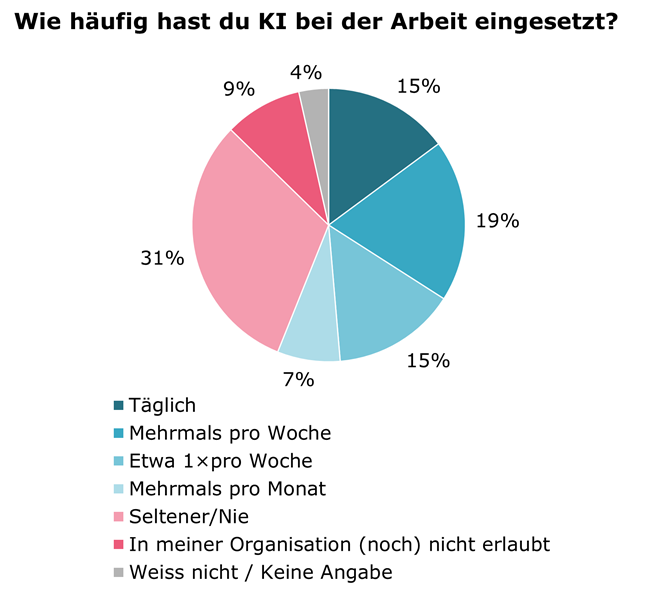

Die Mehrheit empfindet KI als Erleichterung – aber mehr als ein Drittel hat Bedenken

Mehr als ein Drittel (34 %) der Bankmitarbeitenden setzt KI bei der Arbeit täglich oder mehrmals pro Woche ein (vgl. Abbildung 2). Weitere 22 % nutzen KI wenigstens einmal pro Woche bis mehrmals pro Monat. Damit wird KI von etwa der Hälfte (56 %) der Teilnehmenden mindestens einmal pro Woche bei der Arbeit eingesetzt.

Fast ein Drittel, nämlich 31 % der Befragten gibt hingegen an, KI selten oder nie für die Arbeit einzusetzen und in 9 % der Fälle wurde angegeben, dass KI im jeweiligen Finanzinstitut (noch) nicht erlaubt ist.

Abbildung 2 – Einsatz von KI

Die Unterschiede im KI-Nutzungsverhalten sind hinsichtlich Alter gering. Gleichzeitig zeigt sich, dass Führungskräfte sowie Mitarbeitende aus den Bereichen Risk/Finance und IT häufiger KI bei der Arbeit einsetzen. Im Gegenzug antworten Mitarbeitende aus dem Front- und Back-Office häufiger, dass sie KI seltener oder nie einsetzen. Ein weiterer Unterschied zeigt sich bei den Finanzinstituten: Grössere Banken haben einen höheren Anteil von Mitarbeitenden, die täglich bis mehrmals pro Woche KI einsetzen (48 %).

In der Umfrage wurde auch danach gefragt, wofür Mitarbeitende KI einsetzen, ob sie KI als Erleichterung empfinden und ob sie Bedenken im Bezug auf KI haben. Es zeigt sich deutlich, dass KI überwiegend für Informationsrecherche und Textbearbeitung eingesetzt wird. Die meisten (78 %) nutzen sie dafür mindestens einmal pro Woche. Ebenfalls deutlich ist das Votum, dass 86 % zustimmen, dass KI-Anwendungen ihre tägliche Arbeit erleichtern. Gleichzeitig geben 37 % der Teilnehmenden an, dass sie Bedenken haben, dass sich die Entwicklung von KI negativ auf sie auswirkt.

Zusammenhang zwischen Nutzung von KI und Wohlbefinden

Ein direkter Zusammenhang, der zeigen würde, dass «mehr KI» automatisch zu «mehr Wohlbefinden» führt, findet sich in den Daten so nicht. Die Autoren sind aber der Meinung, dass der «richtige» Einsatz von KI sowohl das Wohlbefinden wie auch die Work-Life-Balance positiv beeinflussen kann. Die Schlussfolgerung kommt aus folgender Beobachtung: Wie sich in der Umfrage erneut gezeigt hat, wird KI als Arbeitserleichterung wahrgenommen. Eine Arbeitserleichterung kann darin bestehen, dass aufwändige Routinearbeiten reduziert werden. Weniger aufwändige Routinearbeiten sparen Zeit und geben damit Raum für andere Tätigkeiten. Dies könnte wiederum zu einer Verbesserung der Work-Life-Balance führen.

Aufgrund der aktuellen Datenlage lässt sich daraus die Empfehlung ableiten, dass gerade im Front- und Backoffice geprüft werden sollte, ob nicht ein «mehr KI» doch zu «mehr Work-Life-Balance» führen könnte. Aufgrund des beobachteten Zusammenhangs von Work-Life-Balance und Wohlbefinden, könnte die KI also auf diesem «Umweg» doch das Wohlbefinden von Bankmitarbeitenden erhöhen.

Fazit

Die Ergebnisse der Umfrage unter Mitarbeitenden der Finanzbranche zeichnen insgesamt ein überwiegend positives Bild hinsichtlich des allgemeinen Wohlbefindens sowie der wahrgenommenen Work-Life-Balance. Auch der bestehende Homeoffice-Umfang wird von vielen Befragten grundsätzlich positiv beurteilt.

Gleichzeitig machen die Ergebnisse deutlich, dass sowohl bei der Work-Life-Balance als auch bei der Ausgestaltung von Homeoffice-Regelungen für einen relevanten Teil der Mitarbeitenden weiterhin Verbesserungspotenzial besteht.

Die Nutzung von KI wird von den meisten Befragten primär als Arbeitserleichterung wahrgenommen. Aus Sicht der Autoren deutet dies darauf hin, dass der gezielte Einsatz von KI-gestützten Anwendungen künftig einen wichtigen Beitrag zur weiteren Entlastung der Mitarbeitenden und damit zur Verbesserung der Work-Life-Balance leisten könnte.

Ausblick

Wir danken dem SBPV für die angenehme Zusammenarbeit bei der Erstellung und Auswertung dieser Umfrage. Die finalen Ergebnisse werden nach Abschluss der Umfrage in Abstimmung mit bzw. durch den SBPV veröffentlicht.

An dieser Stelle weisen wir gerne darauf hin, dass das IFZ zum Thema KI verschiedene Gelegenheiten zur Vertiefung bietet, z. B.: