29. August 2022

Banking-Trend-Map 2022 – die wichtigsten Trends für das Schweizer Banking

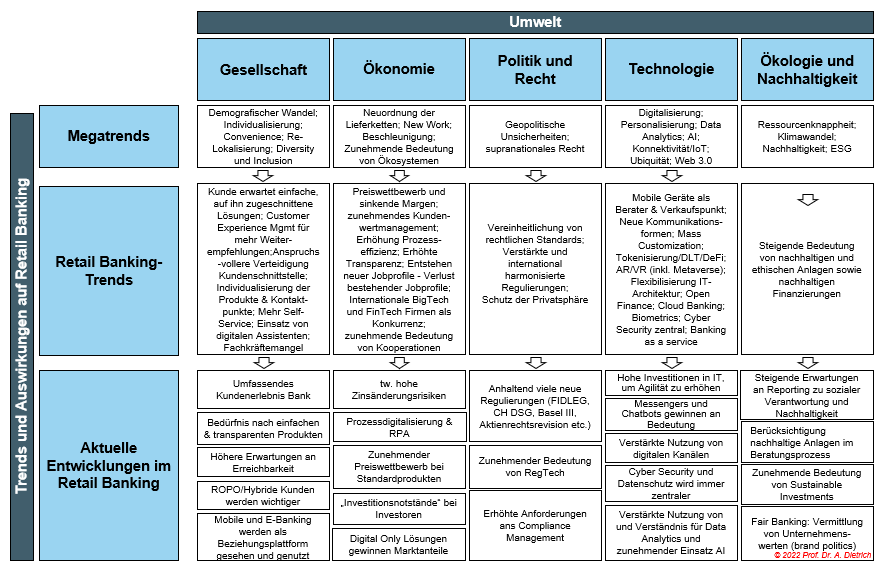

Die Banken sehen sich vor vielfältige und grosse Herausforderungen gestellt. Um grundlegende Entwicklungen mit Einfluss auf das Bankgeschäft zu erfassen, habe ich eine Banking-Trend Map entwickelt. Die Trend-Map zeigt Megatrends, Retail Banking-Trends sowie aktuelle Retail Banking-spezifische Entwicklungen auf.

Im Jahr 2012 haben wir unsere Banking-Trend-Map in der ersten IFZ Retail Banking-Studie veröffentlicht. Unter Berücksichtigung der Entwicklungen der vergangenen Jahre und mit Blick voraus möchte ich nun – auch auf mehrfache Nachfrage – eine aktualisierte Trend-Map präsentieren (vgl. Abbildung 1).

In der Trend-Map unterscheide ich zwischen Megatrends, Retail Banking-Trends und den aktuellen Entwicklungen im Retail Banking.

Als Megatrends werden übergeordnete, langfristige und substanzielle Veränderungen von Strukturen, Prozessen, Werten und Einstellungen bezeichnet. Diese sind meist branchen- und länderübergreifend wirksam. Als Retail Banking-Trends werden Veränderungen klassifiziert, welche in einem Zeitrahmen von ca. fünf bis zehn Jahren die zukünftige Entwicklung beeinflussen. Retail Banking-Trends sind in der Regel weniger tiefgreifend und nachhaltig als Megatrends. Beiden Trendarten ist aber gemein, dass von ihnen ein Anpassungsdruck auf die Marktteilnehmer ausgeht, um wirtschaftlich erfolgreich bleiben zu können. Als weiteres werden Aktuelle Entwicklungen im Retail Bankinganalysiert und aufgeführt. Diese beziehen sich auf derzeit bei verschiedenen Banken im Fokus und im Zusammenhang mit den grösseren Trends stehenden Entwicklungen.

Für Finanzinstitute relevante (Mega-)Trends und Entwicklungen sind auf unterschiedlichen Ebenen zu beobachten. In Anlehnung an das St. Galler Management-Modell unterscheide ich die wichtigsten Trends anhand der Umweltsphären „Gesellschaft“, „Ökonomie“, „Technologie“, „Ökologie und Nachhaltigkeit“ sowie (als zusätzliche Sphäre) „Politik und Recht“. Diese Aufstellung bietet einen Überblick, ist jedoch nicht abschliessend und basiert auf meiner persönlichen Einschätzung. Sie mag gerade auch im Bereich der «Aktuellen Entwicklungen» für verschiedene Geschäftsmodelle von Banken auch unterschiedlich sein. Die Einteilung in diese fünf Umwelten führt dazu, dass es inhaltlich zu Überschneidungen kommen kann, da zwischen den fünf formulierten Umweltsphären grosse Abhängigkeiten existieren.

Im heutigen Blog möchte ich vorerst nur auf einige ausgewählte grösseren Linien der Megatrends eingehen.

Megatrends: Gesellschaft

Ein auffallendes Entwicklungsmerkmal im Bereich Gesellschaft ist über die letzten Jahrzehnte gesehen – und auch in der nahen und fernen Zukunft – die starke Zunahme der durchschnittlichen Lebenserwartung. Die Lebenserwartung beträgt in der Schweiz bereits heute ungefähr 80 Jahre für Männer und 84 Jahre für Frauen. Diese Tendenz ist weiter steigend. Ebenfalls deuten verschiedene Szenarien darauf hin, dass bereits im Jahr 2040 etwa 20 Prozent der im Jahr 1950 geborenen Männer und 45 Prozent der 1950 geborenen Frauen ihren 90. Geburtstag erleben werden. Ein zusätzlicher, entscheidender Einflussfaktor der demographischen Zukunft der Schweiz ist das Altern geburtenstarker Jahrgänge („Baby-Boomers “), die selbst weniger Kinder zur Welt brachten. Dank der Einwanderung jüngerer Personen aus dem Ausland erfuhr die Schweiz bisher allerdings erst eine gebremste demographische Alterung. Die Einwanderung ist vor allem in den urbanen Regionen der Schweiz ausgeprägt. Insgesamt führt dies dazu, dass viele junge Leute zu einer verstärkten Verstädterung der Schweiz beitragen und die ländlichen Regionen teilweise eine zusätzliche demographische Alterung erfahren (solche Entwicklungen sind nicht zuletzt auch in Kundenstämmen von Banken in periphären Regionen abzulesen). Die regionalen Unterschiede der demographischen Altersstrukturen dürften aufgrund unterschiedlicher Migrationsprozesse eher zu- als abnehmen, was auch für die Retailbanken von Relevanz sein wird.

Der Megatrend Individualisierung hat einen bedeutenden Einfluss auf die Geschäftspolitik von Unternehmen. Kunden fordern verstärkt individuell massgeschneiderte Dienstleistungen, persönliche Beratung und Begleitung, sowie stetige Erreichbarkeit, um eine möglichst flexible Kontaktaufnahme erreichen zu können. Sie fordern Produkte und Dienstleistungen, die sie bei der finanziellen Gestaltung jeder individuellen Lebensphase bedarfsgerecht unterstützen. Dadurch wird auch die Bildung homogener Kundensegmente zunehmend schwierig. Die bei Retailbanken übliche Segmentierung der Privatkunden nach dem Vermögen genügt heutigen Ansprüchen der Kunden oftmals nicht mehr.

Neben Individualisierung ist auch das Thema Convenience von grosser Bedeutung. Kundenbedürfnisse haben sich stark verändert. Convenience ist dabei ein zentraler Baustein in der heutigen Geschäftswelt. Die Menschen haben ein Bedürfnis nach Bequemlichkeit, Einfachheit und Zeitersparnis. Kunden möchten dabei nicht nur ein individuelles und zielgruppenorientiertes, sondern auch ein einfaches Erlebnis in den Bankenservices. Bieten Sie das an?

Interessant ist auch der Trend der „Re-Lokalisierung“ (vgl. Heidelberger Gesellschaft für Innovative Marktforschung, GIM) als eine Art Gegentrend zu den Megatrends Globalisierung und Digitalisierung. In einer solch zunehmend anonymeren und unübersichtlicheren Welt, bekommt die unmittelbare physische Umwelt eine neue Bedeutung (vgl. saisonales Gemüse aus der Region). Die lokale Verwurzelung enthält auch auf wirtschaftlicher Ebene eine grosse Bedeutung (vgl. beispielsweise die Anstrengungen, die Produktion wieder in die alten Industriestaaten zurückzuholen, Stichwort De-Globalisierung und Protektionismus). Dieser Trend könnte durchaus auch für die vorwiegend lokal ausgerichteten Retailbanken von Relevanz sein.

Beim Thema Diversity- und Inklusion schliesslich stehen wir noch eher am Anfang der Entwicklung. Das Thema wird uns und auch die Banken noch länger beschäftigen. Diversity befasst sich mit dem Umgang mit Vielfalt und Heterogenität von Mitarbeitenden. Dabei sollen die positiven Seiten der Vielfalt optimal genutzt sowie Diskriminierungen und Subgruppen-Bildung vermieden werden.

Megatrends: Ökonomische und politisch-rechtliche Umwelt

Auch die ökonomische und politisch-rechtliche Umwelt steht vor einigen Veränderungen.

Das lange Zeit geltende Megathema Globalisierung habe ich hier (vorläufig?) rausgenommen. Stattdessen ist in Bezug auf die Arbeitswelt das Thema New Work in diesem Bereich zentral. Der tiefgreifende strukturelle Wandel und der Einfluss neuer Technologien, der Digitalisierung, der Automatisierung und des demographischen Wandels auf die Arbeitswelt ist ein sehr bedeutendes und uns noch lange Zeit beschäftigendes Thema. Der entsprechende Wandel führt dazu, dass bestimmte Berufe überflüssig werden und neue Berufsbilder entstehen. Entsprechend stellt sich auch die Frage, welche Rollen und Arbeiten die Menschen in Zukunft machen wollen. Auch im Bankenbereich wird uns dieses Thema stark beschäftigen. Viele Berufsbilder im Bankenbereich werden sich in den nächsten Jahren verändern, einige werden neu entstehen, andere aber auch verschwinden. In diesem Zusammenhang werden sich auch Arbeitsformen (inkl. Frage von Homeoffice, durch Covid-19 noch beschleunigt) weiter verändern.

Das Tempo von technologischen Innovationen wird höher, die Produktlebenszyklen werden kürzer. Was heute noch aktuell ist, ist morgen bereits veraltet. Diese Beschleunigung ist eine grosse Herausforderung, aber auch Chance, für die Unternehmen. Die Produkte können durch moderne Informationstechnologien zwar schneller als zuvor entwickelt, getestet und vermarktet werden. Gleichzeitig ist der entsprechende Druck auf die Entwicklung neuer Produkte und Dienstleistungen in einigen Industrien sehr hoch. Für die bislang nicht gerade auf rasche Innovationen getrimmten Banken dürfte dieser Trend eine grosse Herausforderung sein.

Das Thema Ökosysteme und auch «Plattform-Ökonomie» ist ebenfalls ein bedeutender Megatrend. Es ist in verschiedenen Wirtschaftsbereichen bereits seit einiger Zeit von hoher Relevanz und steht auch im Zusammenhang mit der Collaborative Economy (zum Beispiel durch Unternehmen wie Amazon, WeChat, Alibaba oder Airbnb). Es gewinnt nun aber auch im Banking „dank“ Themen wie «Open API» und «PSD2» an Wichtigkeit. Die Bedeutung von offenen Schnittstellen, der Anbindung von FinTechs und auch der Gedanke der Plattform-Ökonomie haben auch hierzulande eine zunehmende strategische Bedeutung erlangt.

Als Ursache für die Finanzkrise wurde nicht nur die ungenügende nationale, sondern auch die mangelnde supranationale Finanzmarkt- und Bankenaufsicht genannt. Die supranationale Finanzmarktaufsicht reagierte auf die Finanzkrise mit der Einführung (bzw. Weiterentwicklung) der neuen Eigenkapital- und Liquiditätsregeln unter der Bezeichnung von Basel III. Obwohl das Geschäftsgebaren und insbesondere die Kreditvergabe der Schweizer Retailbanken nicht zu den Ursachen der Krise zählen, sind auch sie von den neuen, supranationalen Regulierungen (welche in das nationale Gesetz überführt wurden) betroffen. Die Regulierungsdichte und auch das Regulierungstempo bleiben hoch und stellen vor allem auch kleinere Retailbanken vor Herausforderungen.

Megatrends: Technologie

Die Entwicklung verschiedener Technologien und die Digitalisierung ganz generell verändern Markt- und Unternehmensstrukturen, Prozesse, Kommunikationskanäle, Dienstleistungen sowie Werte und Einstellungen von Personen langfristig und substanziell. Die technologische Entwicklung birgt zwar einige Gefahren für die herkömmlichen Geschäftsmodelle, eröffnet gleichzeitig aber auch die Chance für personalisiertere Angebote, neue oder bessere Dienstleistungen, effizientere Prozesse und neue Tätigkeitsfelder. Eine Gefahr besteht für Banken aber darin, dass solche Systeme nicht zwingend von Banken stammen müssen. Genau dies eröffnet Unternehmen aus fremden Branchen neue Eintrittsmöglichkeiten in den Finanzdienstleistungsmarkt.

Megatrends: Nachhaltigkeit/Klimaschutz

Ein weiterer Megatrend, das Problem der Ressourcenknappheit, die Umwelt- und Klimaproblematik oder auch die steigenden Anforderungen an die Nachhaltigkeit (und dessen Reporting) sind zentral und werden in den nächsten Jahren noch stärker in den Fokus rücken als heute schon. Für Banken wird nicht nur das Thema „nachhaltiges Investieren“ wichtiger. Auch im Bereich von nachhaltigen Finanzierungen und dem Einbezug von Nachhaltigkeits-Aspekten in das Alltagsbanking wird es im Banking der kommenden Jahre Veränderungen geben.

Basierend auf diesen Mega-Trends finden Sie in der Trend-Map noch weitere Entwicklungen auf «tieferer» Ebene im Bereich der Retail Banking Trends und einigen aktuellen Entwicklungen im Retail Banking. Reinklicken in die Graphik lohnt sich! 🙂

PS: Habe ich ein wichtiges Element in der Trend-Map vergessen? Gerne können Sie mir Ihr Feedback per Mail (andreas.dietrich@hslu.ch) oder als Kommentar auf dem Blog mitteilen!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.