2. Mai 2022

Der Weg zum Open Banking – ein Erfahrungsbericht

Als ehemaliges Geschäftsleitungsmitglied der St.Galler Kantonalbank war ich von Anfang an am Aufbau der OpenWealth-Initiative beteiligt. Im heutigen Blog möchte ich aus meiner Perspektive die OpenWealth-Geschichte als Teil des Weges der SGKB zum Open Banking erzählen. Anlass für diesen Blog ist die IFZ Open Banking Studie, die an der Konferenz zu Innovationen im Banking am 12. Mai präsentiert wird.

Bei der SGKB haben wir die digitale Transformation anlässlich des Strategieworkshops 2014 gestartet. Als Erstes haben wir damit begonnen, der Privatkundschaft neue digitale Funktionen zu bieten. So haben wir schon bald ein Personal Finance Management oder die Onlineverlängerung von Hypotheken auf den Markt gebracht.

Erste Open Banking-Gehversuche mit Online-Buchhaltungssystemen

Ab 2016 stellten wir fest, dass KMUs vermehrt den Wunsch nach einer Anbindung des E-Banking an ihr Online-Buchhaltungssystem äusserten. Für uns bedeutete dies, in erster Linie einen neuen und sicheren Zugriff von aussen aufs E-Banking zur Verfügung zu stellen. Darüber hinaus stellten wir uns die Frage, wie viele Online-Buchhaltungssysteme zukünftig wohl anzubinden sind und ob wir jedes Mal eine individuelle Punkt-zu-Punkt-Verbindung bereitstellen sollen. Da wir davon ausgingen, dass unsere Kundschaft zukünftig mehrere Online-Buchhaltungssysteme einsetzen wird, haben wir versucht, einen hauseigenen Standard zur Anbindung von Online-Buchhaltungssystemen zu schaffen. Auch wenn wir in der Umsetzung diverse Kompromisse eingegangen sind, so konnten wir doch schon bald zwei Online-Buchhaltungssysteme über unseren eigenen Standard anbinden.

Generelles Bekenntnis zu Open Banking

Mittlerweile hatten wir nicht nur erste Schritte Richtung Open Banking gemacht, sondern wir konnten auch auf praktische Erfahrungen aus drei Jahren digitaler Transformation zurückblicken. So kamen wir 2018 zum Schluss, dass wir uns grundlegende Gedanken über die zukünftige Ausgestaltung der Informatik der Bank machen müssen. Unter der Führung des bankeigenen Architekturgremiums haben wir aus einer technischen Perspektive verschiedene Herausforderungen analysiert. Aufgrund der durchzogenen Erfahrungen mit der Anbindung von Online-Buchhaltungssystemen haben wir Open API als eines der Handlungsfelder definiert. Wir haben uns zum Ziel gesetzt, technische Voraussetzungen und Alternativen zu klären, um die Bank mittels APIs gegen aussen zu öffnen. Die Öffnung nach aussen haben wir uns in zwei Richtungen vorgestellt: Erstens sollte es möglich sein, Services Dritter zu beziehen und der eigenen Kundschaft zur Verfügung zu stellen. Zweitens wollten wir in der Lage sein, Daten oder Services der Bank Dritten zur Verfügung zu stellen. Die Studie schloss unter anderem mit der Empfehlung, dass die nötige Infrastruktur nicht auf Vorrat, sondern nur als Teil einer konkreten Anwendung, die produktiv eingeführt wird, aufgebaut werden soll.

Bis zu diesem Zeitpunkt hatten das Thema Open Banking Verantwortliche für die Informatik sowie die Digitalisierung vorwärtsgetrieben. Das positive Feedback zur Anbindung von Online-Buchhaltungssystemen aus dem Markt sowie die Empfehlung aus der technisch-orientierten Studie haben uns veranlasst, die Frage der Öffnung der Bank nach aussen mit der Geschäftsleitung grundsätzlich zu diskutieren. Daraus resultierte die Absichtserklärung der Geschäftsleitung, die Bank nach aussen zu öffnen. Technische Investitionen wurden jedoch zu diesem Zeitpunkt keine frei gegeben. Vielmehr sollte die Wirtschaftlichkeit zusammen mit einem konkreten Use Case, der von den Markteinheiten als vielversprechend anzusehen ist, geprüft werden. Und ein solcher Use Case lag zu diesem Zeitpunkt nicht vor.

Externe Vermögensverwaltung als Musterfall für Open Banking

Schon bald darauf traten die Verantwortlichen des Geschäfts mit externen Vermögensverwaltern mit dem Wunsch an uns heran, die bestehenden Schnittstellen zu den Portfoliomanagementsystemen der Vermögensverwalter wesentlich zu erweitern. Abklärungen zeigten, dass wir mit den gängigen Ansätzen wie Swift oder Fix die gewünschten Anforderungen nur teilweise abdecken können. Andererseits befürchteten wir, dass die Umsetzung mit SGKB-eigenen Schnittstellen nur von wenigen Portfoliomanagement System-Herstellern (PMS-Hersteller) unterstützt wird. Somit hatten wir den geforderten Musterfall zur Umsetzung von Open Banking gefunden. Allerdings kam erschwerend dazu, dass wir der Überzeugung waren, dass der Use Case im Markt nur funktioniert, wenn es gelingt, einen branchenweiten Standard – der spätere OpenWealth API Standard – zu etablieren. Nachdem uns verschiedene Stellen abgeraten hatten, als einzelne Bank zu versuchen, API-Standards zu definieren, haben wir uns entschlossen, zusammen mit der Beratungsfirma Synpulse eine Marktstudie zu erstellen. Zielsetzung dieser Studie war es herauszufinden, ob PMS-Hersteller sowie andere Banken an einem solchen Standard interessiert sind. Zusätzlich wollten wir wissen, ob auch die Bereitschaft vorhanden ist, einen vorhandenen API-Standard auf eigene Kosten zu implementieren. Während wir mit unserer Idee bei den Banken auf wenig Interesse gestossen sind, hat sich eine Handvoll von PMS-Herstellern gefunden, die bereit waren mitzumachen.

Erarbeitung Business Case für Anbindung externer Vermögensverwalter

Mit den Ergebnissen aus der Marktstudie waren wir nun in der Lage, zusammen mit den Marktverantwortlichen einen Business Case für OpenWealth zu erstellen. Mit OpenWealth hatten wir die Absicht, externen Vermögensverwaltern über standardisierte APIs Daten und Services der Bank zur Verfügung zu stellen. Für das Projekt OpenWealth haben wir drei Stossrichtungen definiert.

Erstens wollten wir gemäss den Prioritäten der externen Vermögensverwalter API-Standards definieren. Zweitens wollten wir eine Governance aufbauen, die für die Weiterentwicklung der Standards zuständig ist. Diese sollte so ausgestaltet sein, dass sie für möglichst viele weitere Mitglieder attraktiv ist. Drittens wollten wir eine API-Plattform für die SGKB evaluieren. Für diese umfangreichen Massnahmen haben wir einen zweiteiligen Business Case erstellt. Der erste Teil umfasste die Basisinvestitionen, die unabhängig vom konkreten Fall der externen Vermögensverwaltung zu tätigen waren. Diesen Investitionen wurde im Sinne von Costs-of-Doing-Business zugestimmt, weil bereits früher der Öffnung der Bank im Grundsatz zugestimmt worden war und weil die Investitionen über das vorhandene Budget des Digital Banking finanziert werden konnten. Der zweite Teil des Business Case deckte den konkreten Fall der Anbindung externer Vermögensverwalter ab. Die Marktverantwortlichen konnten darin darlegen, dass Erträge aus Zusatzvolumen sowie die bankseitigen Effizienzsteigerungen die spezifischen Aufwendungen übertreffen.[1] Diesem Gesamtpaket hat die Geschäftsleitung zugestimmt.

Realisierung von OpenWealth Services für externe Vermögensverwalter

Aus den drei Stossrichtungen des OpenWealth Projektes hat Synpulse den Lead für die API-Standards sowie die Governance und die SGKB hat den Lead für die Evaluierung und Implementierung der API-Plattform übernommen. Im Rahmen der Evaluierung der API-Plattform haben wir uns nach intensiven Diskussionen entschieden, einen Partner zu suchen, der bereit ist, eine SaaS-Gesamtlösung für OpenWealth APIs zu entwickeln und anzubieten. Damit haben wir die Hoffnung verbunden, dass eine Open Banking-Lösung entsteht, die für weitere Banken attraktiv ist. Nachdem der Entscheid für Swisscom als Partner gefallen war und die Lösung grob skizziert war, ist SIX mit dem Vorschlag an uns herangetreten, Teile der Lösung über bLink zu realisieren. Dank der Flexibilität aller Beteiligter waren wir uns innert wenigen Tagen einig, bLink mit OpenWealth zu erweitern und mit der Gesamtlösung der Swisscom zu verbinden. Mit diesen Vorbereitungsarbeiten konnten wir Ende 2020 das Umsetzungsprojekt starten und seit Herbst 2021 stellt die SGKB für ihre Depotbank-Services Open Wealth APIs zur Verfügung. Seither haben sich die OpenWealth API Standards entgegen allen Bedenken, die wir gehegt haben, sehr gut entwickelt.

Fazit

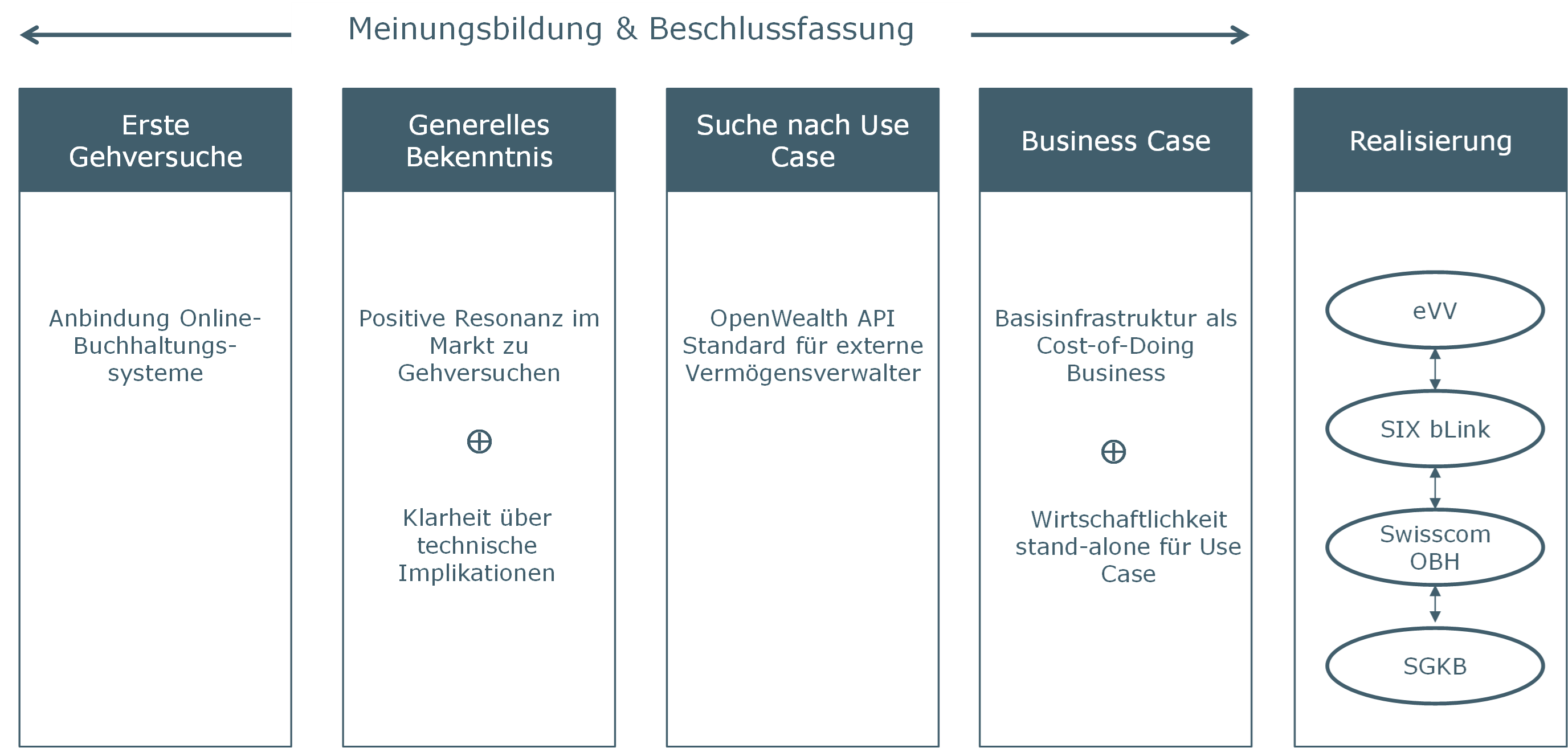

Gemäss meinem obigen Erfahrungsbericht kann die bisherige Open Banking Geschichte der SGKB in fünf Etappen aufgeteilt werden, siehe auch Abbildung 1:

- Erste Open Banking-Gehversuche

- Generelles Bekenntnis zu Open Banking

- Suche geeigneter Use Cases

- Definieren des Business Case

- Realisierung

Rückblickend haben wir vor allem viel Zeit und Energie für Meinungsbildung und Entschlussfassung aufgewendet. Die anschliessenden Umsetzungsarbeiten haben einen deutlich geringeren Zeitrahmen in Anspruch genommen. Für den ganzen Meinungsbildungsprozess entscheidend waren nach meiner Meinung zwei Punkte: Erstens das frühzeitige, generelle Bekenntnis zu Open Banking, und zwar unabhängig von einem Business Case. Dafür wichtig waren sicherlich die positive Resonanz aus dem Markt zur Anbindung von Online-Buchhaltungssystemen sowie eine erste Abschätzung der technischen Implikationen. Der zweite wichtige Punkt aus meiner Sicht war die Zweiteilung des Business Case, bei der die Aufwendungen für die Basisinfrastruktur von jenen für den Business Case getrennt wurden. Das generelle Bekenntnis zu Open Banking hat dann dazu beigetragen, die Aufwendungen in die Basisinfrastruktur als Cost-of-Doing-Business anzusehen.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch). Sind Sie an weiterführenden Ausführungen zu den Themen Open Banking und API Management interessiert? Dann melden Sie sich für die Konferenz Innovationen im Banking vom 12. Mai (Konferenz Innovationen im Banking | Hochschule Luzern (hslu.ch)) oder das IFZ Bank-IT Forum «API Management» vom 15. Juni an (Anmeldung | Hochschule Luzern (hslu.ch)).

[1] Die Vorteile von OpenWealth, die bei der SGKB zum Umsetzungsentscheid geführt haben, sind im Detail im Blog-Beitrag von A. Dietrich (12. Okt. 2020) beschrieben, verfügbar unter Open Banking im Wealth Management – eine kritische Würdigung der OpenWealth API Initiative | IFZ Retail Banking Blog (hslu.ch).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.