22. Mai 2018

Digifolio bei der BLKB: Erste Zahlen zum Online-Vermögensverwaltungs-Tool

Im vergangenen Herbst hat die Basellandschaftliche Kantonalbank (BLKB) mit Digifolio ein Online-Vermögensverwaltungs-Tool («Robo-Advisor») lanciert. Ich habe von der BLKB verschiedene Informationen zum Nutzerprofil erhalten und werde diese nachfolgend präsentieren.

Über Digifolio

Bereits ab einem Betrag von CHF 5’000 kann man sein Vermögen bei der BLKB über Digifolio verwalten lassen. Das Geld wird – wie auch bei anderen Robo-Advisors – diversifiziert und abgestimmt auf das individuelle Risikoprofil in passive, kostengünstige Exchange Traded Funds (ETF) angelegt. Das Portfolio wird überwacht und bei Verletzung der vorgesehenen Gewichtung automatisch rebalanced. Im Gegensatz zu reinen Robo-Advisors kann man bei der Lösung der BLKB bei Fragen auch auf Kundenberater der BLKB zurückgreifen. Die Kosten belaufen sich auf 0.75 Prozent p.a. auf das Mandatsvolumen. Interessant ist, dass Digifolio komplett in das E-Banking integriert ist. Des Weiteren achtet die BLKB bei Digifolio verstärkt auf Nachhaltigkeitskriterien. Entsprechend wurde das Anlageuniversum mit nachhaltigen ETF ergänzt.

Die Software von Digifolio basiert auf einer Software von True Wealth, einem Zürcher Startup und Schweizer Pionier im Bereich Robo-Advisory. Die BLKB hat sich gleichzeitig als Minderheitsaktionärin an True Wealth beteiligt.

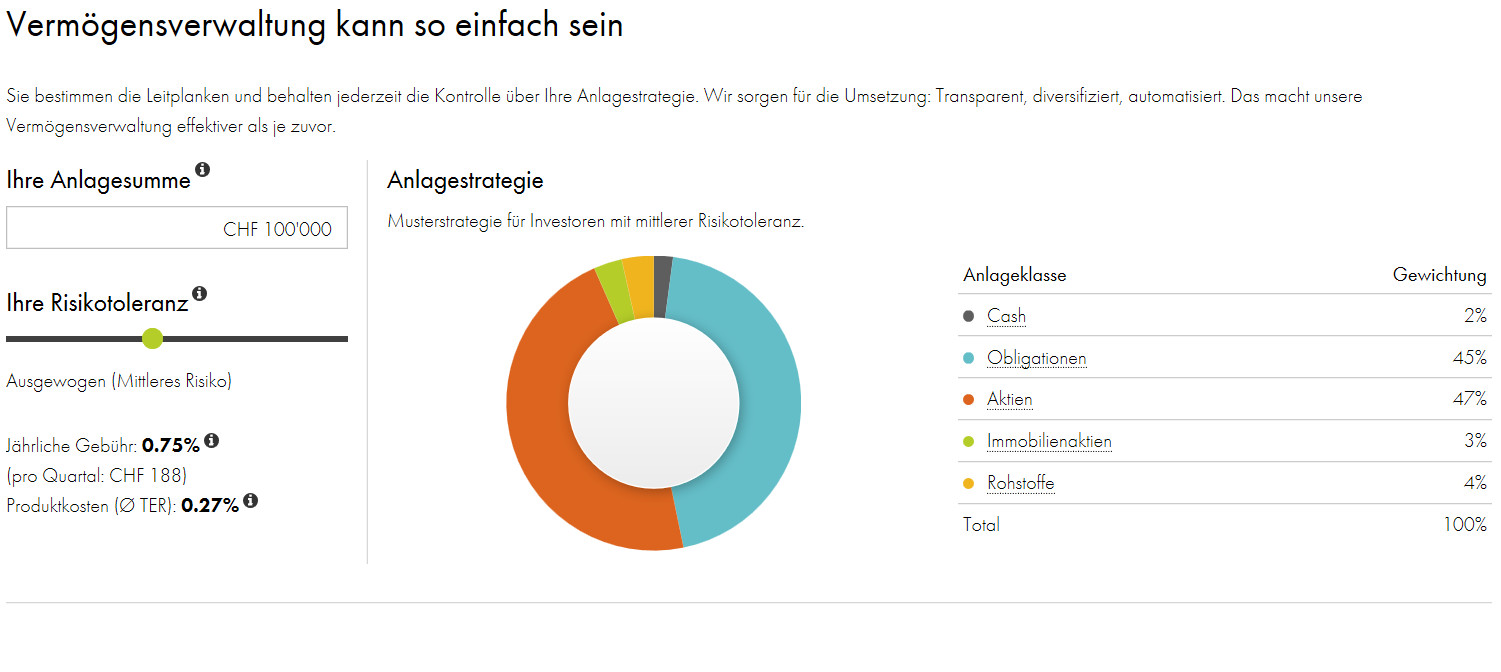

Abbildung 1 zeigt das Cockpit von Digifolio auf.

Ich habe von der BLKB erste interessante Daten zur Kundenstruktur erhalten, welche ich nachfolgend vorstellen und kurz würdigen möchte.

Wer nutzt Digifolio bereits?

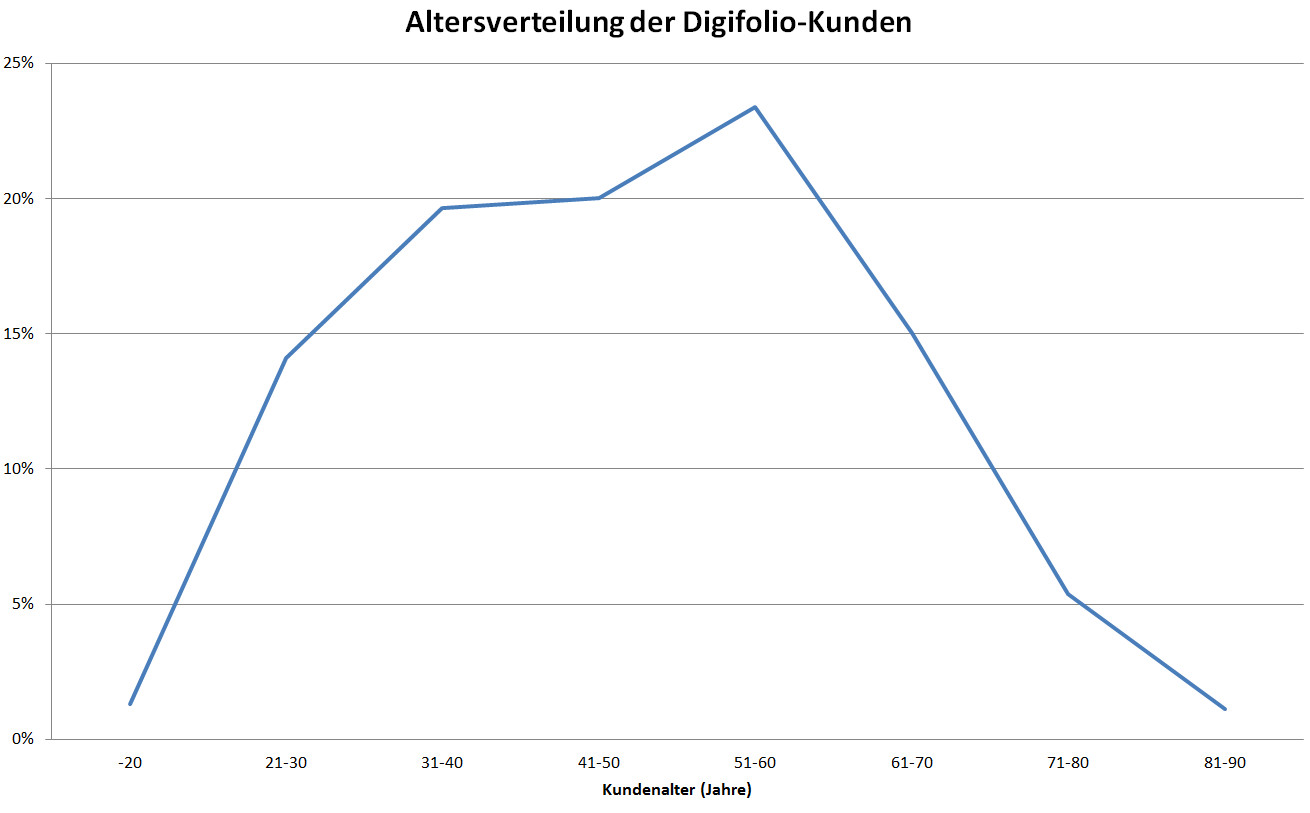

Wie ich schon mehrfach auf diesem Blog erwähnt habe, sind die «Early Adopters» von technologischen Innovationen im Finanzbereich stets überwiegend männliche Personen zwischen 30 und 45 Jahren. Bei einer Innovation im Anlagebereich akzentuiert sich dieses Profil noch einmal, wie die Daten der BLKB zeigen. 78 Prozent der Investoren, welche Digifolio bereits nutzen, sind männlich. Das Durchschnittsalter der Nutzer liegt sowohl bei den männlichen als auch bei den weiblichen Investoren bei 48 Jahren. Der jüngste Investor ist 18 Jahre alt, der älteste Investor ist 88 Jahre Jahre alt. Wie Abbildung 2 aufzeigt, befinden sich die meisten Kunden in den Altersgruppen zwischen 30 und 60 Jahren. Es überrascht mich nicht, dass eine Lösung wie Digifolio nicht primär auf ganz junge Kunden zielt.

Im Durchschnitt wird aktuell pro Investor etwa CHF 26’000 über Digifolio investiert. Dieser Wert ist seit der Lancierung um ca. 40 Prozent angestiegen. Die investierten Anlagebeträge liegen zwischen CHF 5‘000 und einer halben Million Schweizer Franken. Diese Zahlen decken sich mit den Entwicklungen anderer Plattformen. So zeigen die Daten eines anderen Robo Advisors auf, dass der investierte Betrag nach einem Jahr im Schnitt doppelt so hoch und nach zwei Jahren in etwa viermal grösser ist als zu Beginn. Bei Digifolio überweisen zudem etwa ein Drittel der Kunden im Sinne eines Sparplans regelmässig einen Fixbetrag auf das Portfolio.

Zum Vergleich: Das schon länger im Markt aktive Fintech-Startup TrueWealth (Start: 2013) hatte per Ende 2017 ein verwaltetes Kundenvermögen von CHF 100 Mio. von 1’800 Kunden. Das Durchschnitts-Investment ist hier also etwas höher und beträgt CHF 55’500.

Können dank Digifolio neue Anlagekunden gewonnen werden?

Interessant finde ich, dass 43 Prozent der Digifolio-Kunden bisher noch kein Wertschriftendepot bei der BLKB hatten. Die Bank konnte also nicht nur die bestehenden Anlagekunden dazu bewegen, ein weiteres Anlage-Produkt zu kaufen (oder beispielsweise statt eines Fonds in Digifolio zu investieren), sondern konnte dank diesem Angebot (für mich) überraschend viele neue Anlagekunden gewinnen. Gewonnen werden die Kunden durch direkte Ansprache in Kundengesprächen und dank der Werbekampagne.

Gefragt nach der Anlageerfahrung, gibt ein Viertel der Digifolio-Kunden an, dass sie keine Kenntnisse und Erfahrungen im Bereich Geldanlagen haben. Entsprechend übernehmen knapp 50 Prozent der Kunden den Mustervorschlag für ihren Anlagemix. Die andere Hälfte der Anleger individualisiert ihr Portfolio.

Generelles Kundenfeedback

Gemäss Aussage von Katja Epple, Stv. Leiterin Unternehmenskommunikation bei der BLKB, ist das Kundenfeedback bisher sehr positiv. Saldierungen von bestehenden Digifolios waren bis jetzt kaum zu beobachten. Die Kunden schätzen es offenbar auch, dass der Mindestinvestitionsbetrag bei nur 5’000 Franken liegt. Ebenso käme es bei einigen Personen sehr gut an, dass das Anlageuniversum von der BLKB ausgewählte nachhaltige ETF beinhalte.

Fazit

Aus meiner Sicht ist es sinnvoll, als Bank ein Robo-Advisor Tool als Ergänzung der Produktepalette im Anlagegeschäft anzubieten. Für digital Interessierte oder Personen, welche mit nur kleinen Vermögen ein relativ kostengünstiges Vermögensverwaltungsmandat machen möchten, ist ein solches Angebot durchaus attraktiv. Die tiefe Einstiegshürde von 5’000 Franken hilft mit, auch jüngere Zielgruppen anzusprechen. Gleichzeitig wird in den obigen Analysen ersichtlich, dass zumindest in der Anfangsphase in erster Linie Personen zwischen 30 und 60 Jahren Kunden einer solchen Anlagelösung sind. Der Durchschnittsbetrag liegt derzeit noch bei CHF 26’000. Ich gehe aber davon aus, dass sich dieser Betrag in den nächsten Monaten und Jahren weiter erhöhen, resp. vermutlich sogar verdoppeln, wird.

PS: Lohnt sich der Einsatz von Business Analytics auch im Banking? Was sind die ersten Erfahrungen der mobilen Bank ZAK? Sind Kunden wirklich bereit, Hypotheken auch per Smartphone abzuschliessen? Wie kann die Zusammenarbeit zwischen Bank und Versicherungs-Unternehmen funktionieren? Wie reagieren Firmenkunden auf digitale Bankangebote? Helfen Roboter auch im Banking, Prozesse zu automatisieren? Diese und weitere Fragen werden an der Konferenz „Innovative Angebote im Retail Banking“ am Nachmittag des 21. Juni 2018 beantwortet. Es hat derzeit noch rund 20 Tickets. Mehr Infos hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.