27. Mai 2024

Digitale Geldanlage ab 50

Die demografische Entwicklung in der Schweiz zeigt eine deutliche Zunahme der Bevölkerungsgruppe der über 50-Jährigen, die im Jahr 2022 bereits etwa 40% der Gesamtbevölkerung ausmacht. Diese Altersgruppe profitiert von einem Anstieg der Lebenserwartung und erfährt in den Jahren zwischen 50 und 65 signifikante finanzielle Zuwächse durch Kapitalbezüge, Erbschaften oder den Verkauf von Unternehmen. Infolgedessen wächst der Anteil der Anleger mit dem Alter merklich. Im wachsenden Markt der digitalen Anlageplattformen sind Menschen, die älter als 50 Jahre sind, deshalb eine wichtige Zielgruppe. In einer Studie, die das IFZ im Auftrag der Finpact AG durchgeführt haben, untersuchten wir die Anforderungen und Bedürfnisse der über 50-Jährigen in der Schweiz im Kontext der Geldanlagen mit speziellem Fokus auf digitale Anlageplattformen.

Direkt zum Download der Studie

Im Rahmen der Studie wurde eine Onlineumfrage durchgeführt, an der 502 in der Deutschschweiz wohnhafte Personen im Alter zwischen 50 und 79 Jahren teilnahmen. Die Geschlechter waren in der Stichprobe zu gleichen Anteilen vertreten.

Drei Viertel der Befragten im Alter 50+ haben entweder in der Vergangenheit investiert oder besitzen derzeit Wertschriften.

In der durchgeführten Erhebung wurden die Teilnehmenden gefragt, ob sie jemals im Besitz von Wertschriften waren oder derzeit in solche investieren. 74% der Befragten im Alter 50+, die wir im Folgenden als „Investoren“ bezeichnen, haben entweder in der Vergangenheit investiert (16%) oder besitzen derzeit Wertschriften (58%). In der Studie wurden drei zentrale Erkenntnisse über die Bedürfnisse und Präferenzen bezüglich Geldanlagen der Investoren im Alter 50+ gewonnen:

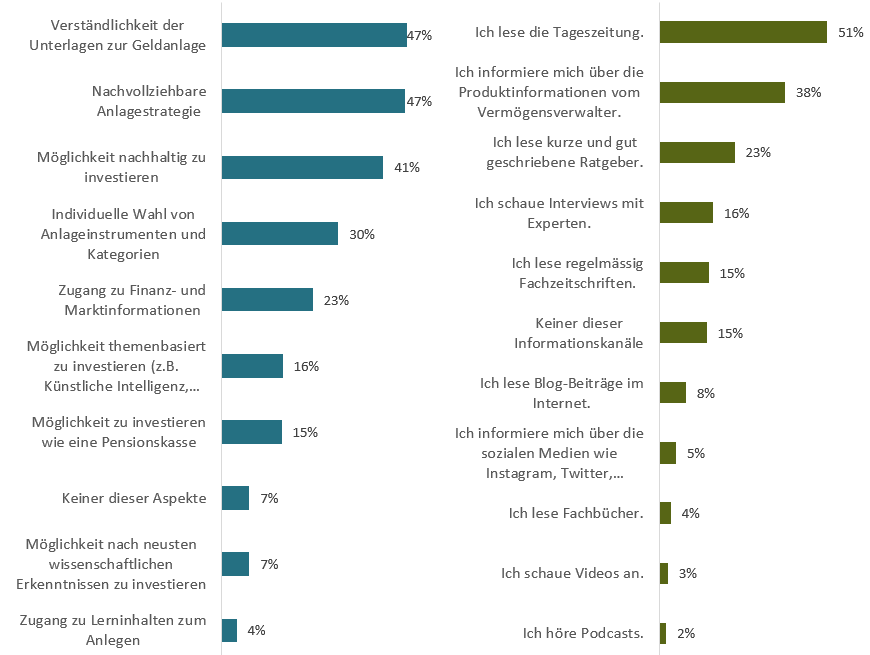

- Die Erwartungen an die Geldanlage sind klar definiert: Leicht verständliche Unterlagen zur Geldanlage, nachvollziehbare Anlagestrategie und eine Nachhaltigkeitsorientierung sind wichtig (vgl. Abbildung 1 links). Für die Mehrheit ist dabei eine allgemeine Ausrichtung auf Nachhaltigkeit, ohne einen spezifischen Fokus auf ein bestimmtes Nachhaltigkeitsproblem, ausreichend.

- Ein bedeutender Anteil der über 50-jährigen Investoren legt Wert auf niedrige Anlagekosten, ist aber bereit, für qualitativ hochwertige Strategien mehr zu bezahlen: Für 50% der befragten Investoren sollen die Anlagekosten so tief wie möglich sein; 27% sind bereit, höhere Kosten für qualitativ hochwertige Anlagestrategien zu akzeptieren; für 15% sind Anlagekosten egal, wenn die Rendite stimmt.

- Die befragten Investoren nutzen hauptsächlich traditionelle Kanäle um sich über das Thema Geldanlagen zu informieren, während digitale Informationsquellen weniger genutzt werden (vgl. Abbildung 1 rechts).

Abbildung 1: Welche Aspekte einer Geldanlage sind für Sie wichtig/interessant (links); Wie informieren Sie sich über Anlagethemen? (rechts)

Die Vertrautheit mit digitalen Anlageplattformen ist eher begrenzt, das Potential ist jedoch vorhanden.

Die Vertrautheit mit digitalen Anlageplattformen in der Kundengruppe 50+ ist begrenzt: Lediglich 23% der Befragten gaben an, ein grundlegendes bis gutes Verständnis von digitalen Anlageplattformen zu haben. Die Nutzung digitaler Anlageplattformen ist in dieser Altersgruppe aktuell ebenfalls gering: Nur 9% der Befragten nutzen derzeit solche Plattformen. Nichtdestotrotz zeigt sich ein wachsendes Interesse an den digitalen Geldanlagen: Rund ein Viertel (26%) der Befragten erwägt, zukünftig digitale Plattformen zu nutzen.

In Bezug auf die Bedürfnisse der Kundengruppe 50+ hinsichtlich digitaler Anlageplattformen ergab die Studie drei wichtige Erkenntnisse:

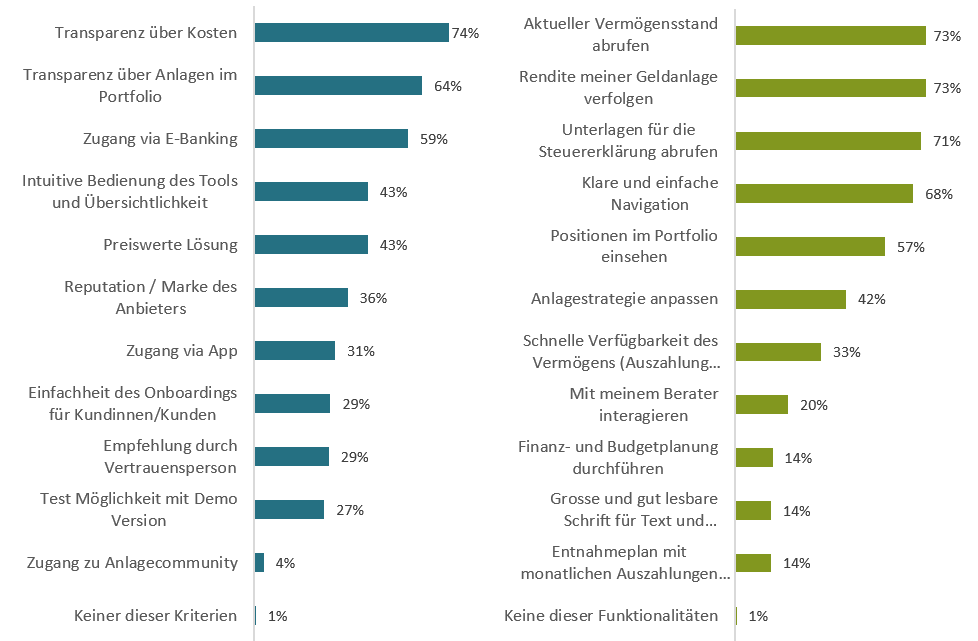

- Bei der Auswahl einer digitalen Anlageplattform legt die Altersgruppe 50+ Wert auf Transparenz bezüglich der Kosten und Anlagen im Portfolio. Die Transparenz ist für diese Kundengruppe wichtiger als die Suche nach der kostengünstigen Lösung (vgl. Abbildung 2 links).

- Zu den wichtigsten Funktionalitäten einer digitalen Anlageplattform zählen für die Kundengruppe 50+ grundlegende Aspekte wie die Möglichkeit, den Vermögensstand abzurufen, die Rendite zu verfolgen und Unterlagen für die Steuererklärung herunterzuladen (vgl. Abbildung 2 rechts).

- Im digitalen Kontext sind persönliche Beratung und die durchgehende technische Unterstützung erwünscht. Dabei hat etwa die Hälfte der Nutzer und potenziellen Nutzer digitaler Anlageplattformen im Alter 50+ eine Zahlungsbereitschaft für Beratungsleistungen.

Abbildung 2: Welche der folgenden Kriterien sind/wären für Sie bei der Auswahl einer digitalen Anlageplattform wichtig? (links) Welche der folgenden Funktionalitäten einer digitalen Anlageplattform sind/wären für Sie wichtig? (rechts)

Digitale Anlageplattform für Altersgruppe 50+.

Derzeit existieren in der Schweiz etwa 30 verschiedene digitale Anlagelösungen. Im wachsenden digitalen Anlagemarkt sind die Geschäftsmodelle nicht homogen: Die Anbieter unterscheiden sich in Bezug auf die Nutzungsart, die Gebührenstruktur, die Serviceleistungen, die Anlagestrategie und die Zielgruppe.

Ein Beispiel für eine solche Plattform ist Finpact AG, die sich darauf spezialisiert hat, der Altersgruppe 50+ eine benutzerfreundliche digitale Anlageplattform anzubieten. Die durchschnittliche Kundin oder der durchschnittliche Kunde von Finpact AG ist 57 Jahre alt, und das Anlagevolumen beträgt zwischen CHF 100’000 und CHF 900’000.

Das Onboarding erfolgt bei Finpact online, indem über den digitalen Anlageplaner einige Fragen zu den Anlagebedürfnissen beantwortet werden. Daraus abgeleitet wird ein Anlagevorschlag erstellt, der direkt online bereitsteht oder per E-Mail angefordert werden kann. Der Anlagevorschlag erklärt die Geldanlage einfach und verständlich, damit Personen aus der Generation 50+ ohne Finanzkenntnisse diese gut nachvollziehen können. Der Vorteil für die Kundschaft ist dabei, dass sie mit wenigen Klicks einen vollumfänglichen Anlagevorschlag erhalten, ohne eine Bankfiliale aufsuchen zu müssen. Diesen können sie dann mit der Anlagelösung der Hausbank vergleichen. Wichtig bei der Lösung von Finpact ist, dass der Anlagevorschlag in einem Video-Gespräch mit einem Finpact-Berater persönlich besprochen und verfeinert werden kann.

Basierend auf den persönlichen Finanzzielen und der Risikobereitschaft investiert Finpact in eine passende Anlagestrategie. Das Portfolio wird danach laufend überwacht und bei Bedarf angepasst.

Im Online-Kunden-Cockpit kann die Kundschaft jederzeit nachschauen, wie es um ihr Portfolio steht. Es gibt ebenfalls die Möglichkeit, sich regelmässige Auszahlungen einrichten zu lassen, ähnlich einer wiederkehrenden Rentenzahlung. Die Gebühren dafür sind auf der Webseite ersichtlich und hängen davon ab, wie intensiv der Kunde oder die Kundin betreut werden möchte. Eine persönliche Beratung ist aber immer mit dabei, egal für welches Modell sich ein Kunde entscheidet.

Abbildung 3: Wie Finpact AG die digitale Geldanlage auf die Bedürfnisse der Kundengruppe 50+ zuschneidet.

Fazit

Im wachsenden Markt der digitalen Anlageplattformen sind Investoren im Alter 50+ eine wichtige Zielgruppe. Unsere Studie zeigt, dass die Vertrautheit mit solchen Plattformen in dieser Kundengruppe noch begrenzt ist, jedoch ein Potenzial für zukünftige Nutzung besteht: Aktuell nutzen 9 Prozent der Befragten digitale Anlageplattformen, während sich 26 Prozent vorstellen können, diese in Zukunft zu nutzen. Firmen wie die Finpact AG wollen diese Chancen in diesem wachsenden Marktsegment nutzen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.