10. Februar 2025

Digitales Anlegen für Kinder

Wie sichern Eltern in der Schweiz die finanzielle Zukunft ihrer Kinder – und welche Rolle spielen dabei moderne Anlagelösungen? In unserer aktuellen Studie «Digitales Anlegen für Kinder» im Auftrag von True Wealth haben wir untersucht, welche Strategien Eltern beim Sparen und Investieren für ihre Kinder verfolgen. Diese innovative Fragestellung wurde im Rahmen eines Innovationschecks, unterstützt von Innosuisse, untersucht. Die Ergebnisse zeigen: Auch wenn die Mehrheit früh mit dem Vermögensaufbau beginnt, dominieren traditionelle Sparformen. Die Offenheit gegenüber digitalen Anlageplattformen für Kinder ist noch eingeschränkt.

Direkt zum Download der Studie

Im Rahmen unserer Studie wurde eine umfassende Onlineumfrage durchgeführt, an der rund 1’000 in der Deutsch- und Westschweiz wohnhafte Eltern mit Kindern unter 18 Jahren teilgenommen haben.

Sparen ja – anlegen kaum.

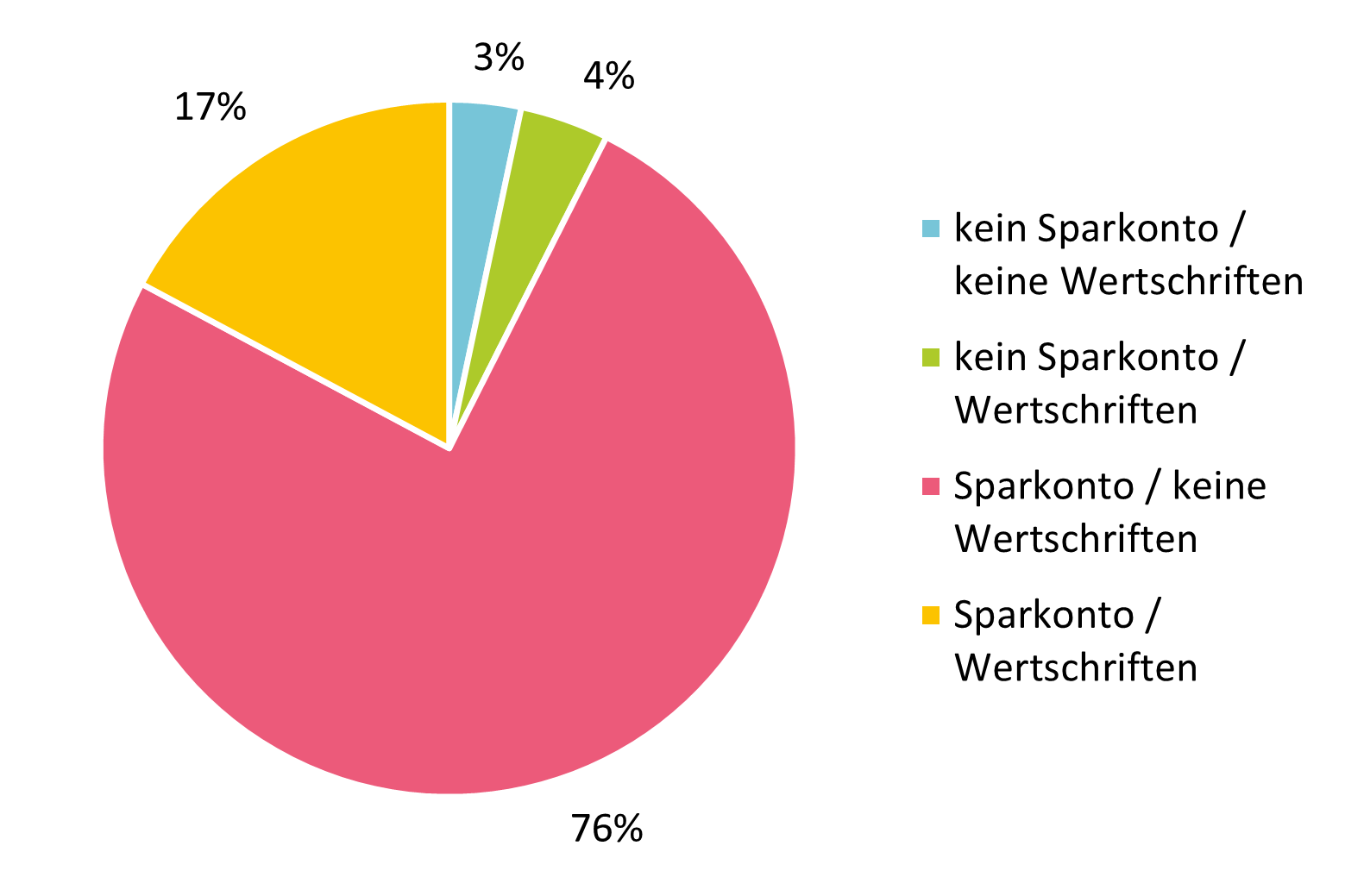

Schweizer Eltern beginnen früh mit der finanziellen Vorsorge für ihre Kinder: 62% der Eltern sparen ab dem ersten Lebensjahr, 11% beginnen sogar bereits davor. Doch während die Sparbereitschaft hoch ist, bleiben renditestärkere Anlageformen weitgehend ungenutzt. Die Studie zeigt eine deutliche Diskrepanz zwischen dem Ziel, Vermögen aufzubauen, und der tatsächlichen Nutzung von Investmentprodukten (siehe Abbildung 1):

- 76% der Eltern, die für ihre Kinder finanziell vorsorgen, setzen ausschliesslich auf Sparkonten und Bargeld.

- Nur 21% investieren in Wertschriften, obwohl diese langfristig höhere Renditen bieten.

Abbildung 1: Welche Anlageformen nutzen Sie aktuell für das Geld Ihres Kindes?

Diese Zurückhaltung zeigt ein klassisches Anlage-Dilemma: Eltern wollen finanzielle Sicherheit für ihre Kinder – doch indem sie fast ausschliesslich auf Sparkonten setzen, verzichten sie auf langfristige Renditechancen. Dabei haben Kinder einen entscheidenden Vorteil: ihren langen Anlagehorizont. Wer früh in Wertschriften investiert, kann mit kleinen Beträgen eine solide finanzielle Basis aufbauen. Der Verzicht auf renditestärkere Anlageformen bedeutet dabei nicht nur entgangene Gewinne, sondern auch eine verpasste Chance, finanzielle Bildung zu fördern.

Finanzielle Bildung spielt eine untergeordnete Rolle.

Eltern sparen früh für ihre Kinder – doch die Vermittlung von Finanzwissen hat dabei keine hohe Priorität. Laut unserer Studie stehen vor allem der verantwortungsvolle Umgang mit Geld und der Aufbau eines finanziellen Polsters im Fokus. Finanzielle Bildung hingegen wird als weniger wichtig erachtet.

Das zeigt sich auch in der Praxis: Der Umgang mit Geld wird hauptsächlich über Taschengeld vermittelt – eine bewährte Methode, die Kindern hilft, mit einem festen Betrag zu haushalten. Doch weiterführende Finanzthemen wie Investitionen oder langfristiges Sparen bleiben dabei meist aussen vor. Dabei könnten Eltern gerade das Thema Anlegen als Möglichkeit nutzen, mit ihren Kindern über Geld zu sprechen. Denn je mehr sie davon verstehen, desto besser sind sie später darauf vorbereitet, ihre eigenen Finanzen zu managen.

Digitale Plattformen als Chance?

Digitale Anlageplattformen haben das Potenzial, den Vermögensaufbau für Kinder effizienter und renditestärker zu gestalten. Sie bieten Transparenz, niedrige Kosten und minimalen administrativen Aufwand – genau die Faktoren, die Eltern laut unserer Studie bei der Geldanlage am meisten schätzen. Darüber hinaus könnten digitale Plattformen eine wertvolle Rolle in der finanziellen Bildung spielen: Wenn Kinder aktiv in den Anlageprozess eingebunden werden, entwickeln sie frühzeitig wichtige finanzielle Kompetenzen. Dies fördert ihr Verständnis für den bewussten Umgang mit Geld und Investitionen und vermittelt grundlegendes Wissen, das ihnen auch in Zukunft zugutekommen kann.

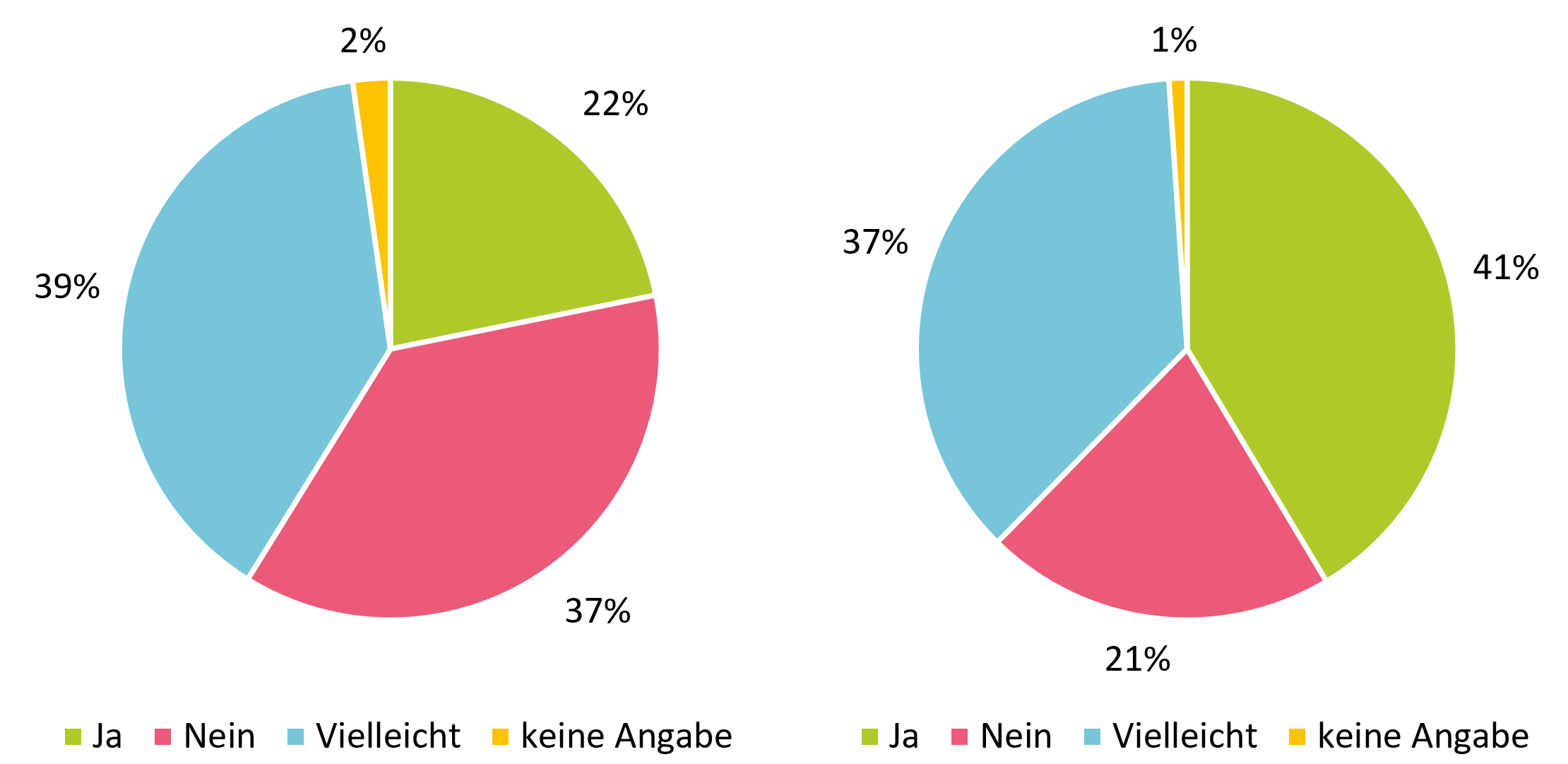

Trotz dieser Vorteile bleibt die Akzeptanz digitaler Anlageplattformen bislang zurückhaltend (siehe Abbildung 2):

- Nur 22% der Eltern können sich vorstellen, eine digitale Plattform für ihre Kinder zu nutzen, während 37% digitale Lösungen ablehnen und 39% unentschlossen sind.

- Eltern mit eigener Wertschriften-Erfahrung zeigen eine deutlich höhere Offenheit gegenüber digitalen Anlageplattformen für Kinder.

Die grössten Hürden? Viele Eltern sind mit ihren bestehenden – oft wenig rentablen – Lösungen zufrieden und kennen alternative Möglichkeiten, wie digitale Plattformen für Kinder, zu wenig. Dass klassische Sparmethoden kaum noch Rendite versprechen, könnte immerhin einen Anreiz setzen, sich über Alternativen zu informieren.

Abbildung 2: Können Sie sich grundsätzlich vorstellen, das Geld Ihres Kindes auf einer digitalen Anlageplattform für Kinder anzulegen? (Alle Eltern, links vs. Eltern, die Geld für Kinder in Wertschriften investieren, rechts)

Fazit:

Die Studie zeigt: Eltern in der Schweiz beginnen früh für ihre Kinder zu sparen, setzten dabei jedoch vorwiegend auf traditionelle Sparformen. Für die Kinder bedeutet dies vor allem einen Verzicht auf Rendite. Digitale Lösungen haben zwar das Potenzial, den Vermögensaufbau für Kinder effizienter und renditestärker zu gestalten, sind jedoch bisher von den Eltern noch nicht breit akzeptiert. Hier gilt es insbesondere Eltern mehr für das Thema Financial Literacy zu sensibilisieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.