14. November 2022

Entwicklung von Bancomaten und Bargeld in der Schweiz

Bargeld ist in der Schweiz zwar immer noch wichtig, verliert aber seit einigen Jahren stark an Bedeutung. Was bedeutet diese Entwicklung für die beliebteste Bezugsquelle von Bargeld - den Bancomaten (Geldausgabeautomat)? Wie hat sich das Bancomaten-Netz in der Schweiz in den vergangenen Jahren entwickelt? Wieviel CHF hebt ein Schweizer respektive eine Schweizerin durchschnittlich ab (mehr als Sie denken!)? Und wie entwickelt sich der Umlauf von Bargeld seit 2005? Im heutigen Blog zeigen wir mit vielen Statistiken einige wichtige Entwicklungen auf.

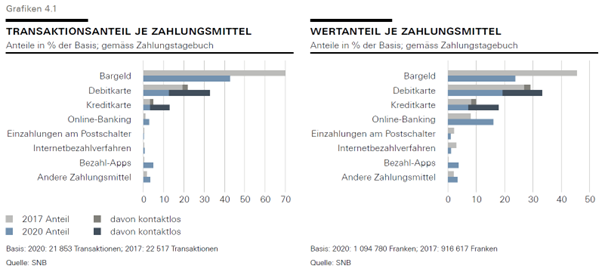

Bargeld ist noch immer sehr wichtig in der Schweiz. Gemäss der im Jahr 2020 von der SNB durchgeführten Zahlungsmittelumfrage bleibt Bargeld gemessen an der Anzahl Transaktionen mit einem Anteil von 43% das von der Schweizer Bevölkerung am häufigsten eingesetzte Zahlungsinstrument (vgl. Abbildung 1). Gleichzeitig kann festgehalten werden, dass in Bezug auf die Anzahl Transaktionen der Bargeldanteil im Vergleich zu 2017 stark rückläufig war (minus 27 Prozentpunkte). Die Debitkarte und die Mobile-Payment-Anbieter spielen dabei eine zunehmend wichtigere Rolle. Die Debitkarte hat das Bargeld in Bezug auf den Wertanteil sogar von der Spitze abgelöst.

Abbildung 1: Relevanz von Bargeld

Trotzdem werden wir wohl auch mittel- bis langfristig nicht in einer völlig bargeldlosen Schweiz leben. Der Zugang zu Bargeld soll entsprechend weiterhin gewährleistet bleiben, trotz der abnehmenden Bedeutung von Bargeld als Zahlungsmittel.

Entwicklung des Bancomaten-Netzes

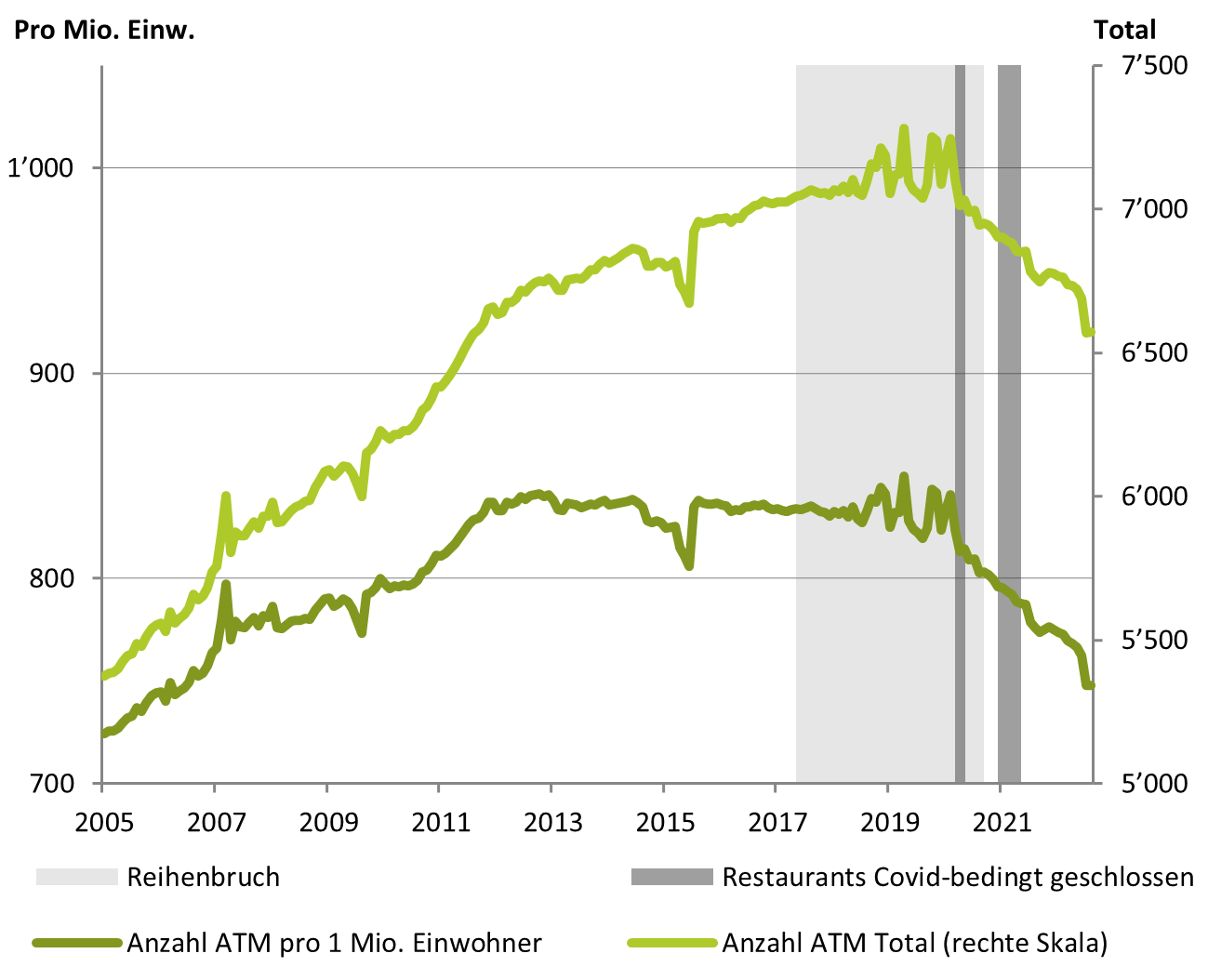

Die Bancomaten bleiben die beliebteste Bezugsquelle für Bargeld in der Schweiz. Analysiert man die Entwicklungen der Anzahl Bancomaten stellt man fest, dass sich die Zahl der Bancomaten gemäss SNB-Statistik zwischen 2005 und 2019 stetig erhöht hat. Seit 2020 nimmt die Zahl hingegen wieder etwas ab. Waren im Februar 2020 über 7’240 Bancomaten im Einsatz, hat sich dieses Angebot um fast 10 Prozent reduziert auf 6’570 (August 2022). Bei einer längeren Betrachtung kann aber festgehalten werden, dass die Anzahl von Bancomaten im Jahr 2022 gegenüber 2005 um 22 Prozent gestiegen ist. Setzt man die Bancomaten ins Verhältnis zur Einwohnerzahl, sieht die Situation etwas anders aus (siehe dunkelgrüne Linie in Abbildung 2). In Bezug auf die Bancomaten pro Einwohner:in sind wir in der Zwischenzeit wieder auf dem Stand von Juni 2006.

Abbildung 2: Anzahl Bancomaten und Anzahl Bancomaten pro Einwohner

Gibt es noch genügend Bancomaten?

Gemäss der SNB Zahlungsmittelumfrage 2020 scheinen die Befragten mit den Möglichkeiten zur Bargeldabhebung in der Schweiz zufrieden zu sein. Eine grosse Mehrheit (92%) ist der Ansicht, dass es genügend Optionen gibt, um Bargeld zu beziehen. Weiter geben drei Viertel die Einschätzung ab, dass sich die Möglichkeit, Bargeld abzuheben, in den letzten zwei Jahren nicht verändert oder gar erhöht hat.

Gemäss der Swiss Money Map beträgt der durchschnittliche Weg zum nächsten Geldautomaten in der Schweiz 1’138 Meter (durchschnittliche Distanz zur nächsten Bankfiliale: 1’624 Meter). Die Zahlen variieren aber natürlich stark, abhängig davon, ob jemand in einer Stadt oder in eher ländlichen Gegenden wohnhaft ist. Im Vergleich zu anderen europäischen Ländern gehört die Schweiz gemäss Trütsch (2022) zum oberen Drittel der Länder in Bezug auf die Anzahl an Geldautomaten pro Kopf. Deutschland, Österreich oder Italien haben aber beispielsweise eine höhere Bancomatendichte pro Kopf.

Wie werden die Bancomaten genutzt?

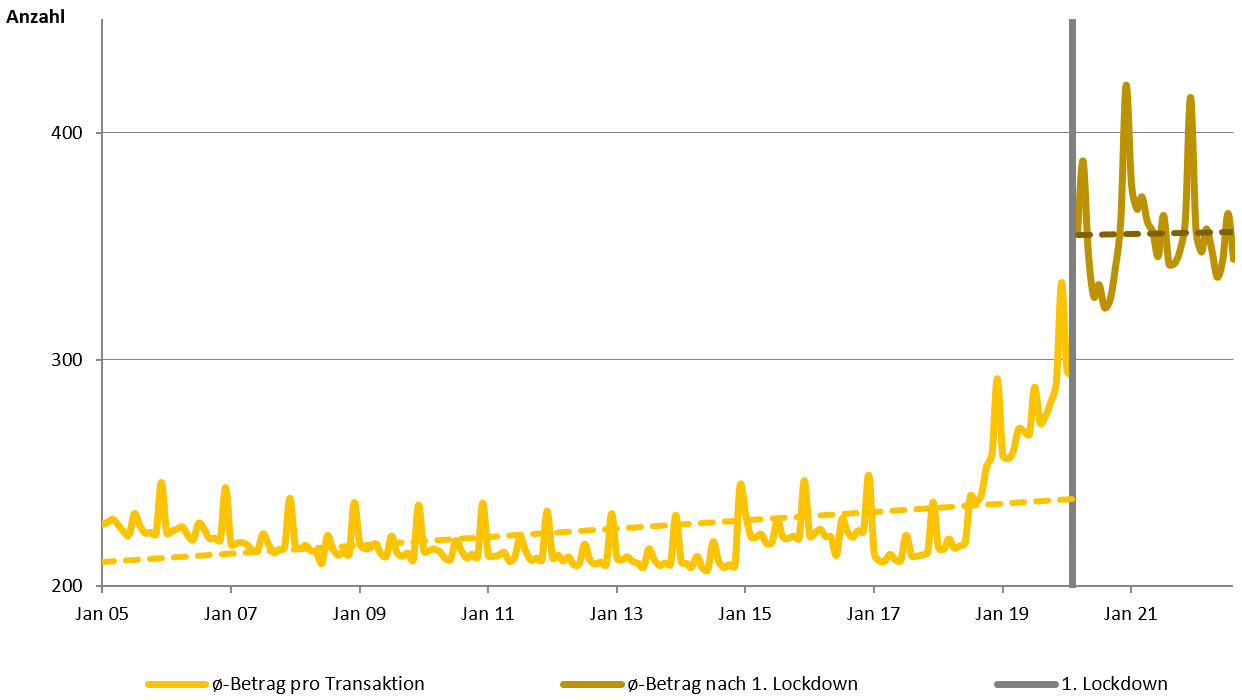

In Abbildung 3 finden sich Angaben zu den Bargeldbezügen. Wichtig zu wissen ist, dass es zwei grössere Strukturbrüche in den SNB-Daten gab und sich die Daten in einer langen Frist nur schlecht vergleichen lassen. So wurden zwischen Mai 2017 und September 2020 Bancomaten auf eine einheitliche Software migriert (ATMfutura). Dadurch enthält die Reihe „Bargeldbezüge mit inländischen Debitkarten im Inland“ in diesem Zeitraum schrittweise zusätzlich Bargeldbezüge, die an bankeigenen Bancomaten mit Maestro, V Pay, Debit Mastercard oder Visa Debit getätigt wurden. Entsprechend ist die höhere Anzahl an Bezügen nach 2020 gegenüber dem Start des Reihenbruchs von 2017 mit viel Vorsicht zu geniessen.

Was hingegen etwas besser verglichen werden kann, sind die durchschnittlichen Beträge pro Bargeldabhebung (vgl. Abbildung 3). Lange Zeit (2005 bis 2014) lag dieser Wert bei rund CHF 200 bis 240. Vor dem Lockdown im März 2020 lag dieser Wert bei knapp CHF 300. Seither liegen die durchschnittlichen Abhebungsbeträge im Mittel bei über CHF 350. Im Weihnachtsmonat Dezember wurden 2020 und 2021 im Durchschnitt gar eindrückliche CHF 421 bzw. 415 abgehoben.

Abbildung 3: Bargeldbezüge vor und nach dem 1. Corona-Lockdown

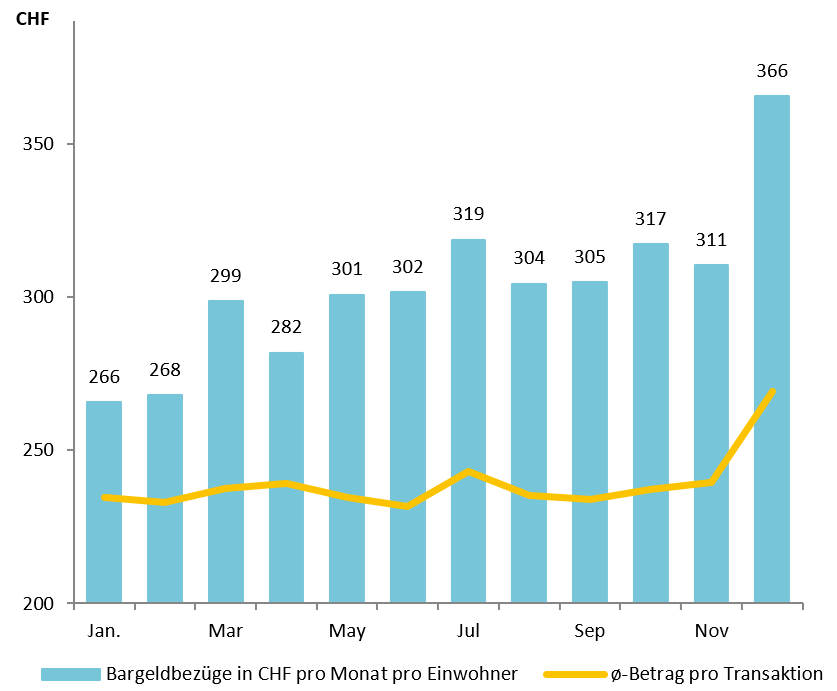

Wie Abbildung 4 zeigt, kann generell festgestellt werden, dass die durchschnittlichen Bargeldbezüge nach Monat sehr unterschiedlich sind. Im Weihnachtsmonat Dezember steigen die Bargeldbezüge deutlich. Umgekehrt werden in den Monaten Januar und Februar jeweils deutlich geringere Beträge im Durchschnitt abgehoben.

Abbildung 4: Durchschnittliche Bargeldbezüge nach Monat (Zeitraum: 2005-2021)

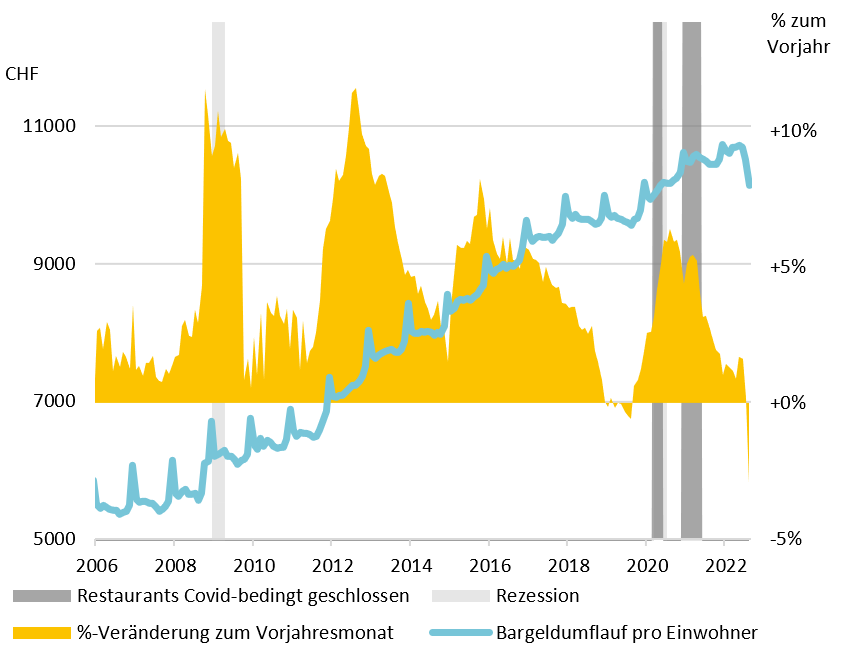

Doppelt so viel Bargeld im Umlauf wie vor der Finanzkrise

Obwohl Bargeld im Alltag an Bedeutung verliert, hat sich der Umlauf von Bargeld seit 2005 mehr als verdoppelt. Pro Einwohner gerechnet stieg die Summe aller Noten und Münzen von gut CHF 5’300 auf über CHF 10’000 (vgl. Abbildung 5). In absoluten Zahlen sank die Summe im August 2022 zum ersten Mal seit 2005. Bereinigt um die Einwohnerzahl war der Bargeldumlauf in der ersten Hälfte 2019 leicht rückläufig. Deutlich sichtbar ist, dass Bargeld insbesondere in Zeiten von wirtschaftlicher Unsicherheit, wie beispielsweise in der Rezession nach der Finanzkrise stark gefragt war. Diese erhöhte Bargeld-Nachfrage ist aber weniger auf erhöhte Zahlungsaktivitäten zurückzuführen. Vielmehr nimmt Bargeld in Zeiten von wirtschaftlicher Unsicherheit die Funktion eines sicheren Hafens ein. Eine erhöhte Nachfrage zeigte sich so in den Jahren 2011, 2015, 2018 sowie 2020 – alles Jahre, in denen das reale BIP in mindestens einem Quartal rückläufig war.

Abbildung 5: Noten- und Münzumlauf in CHF pro Einwohner (Daten: SNB)

Fazit

Die Retailbanken müssen in Anbetracht des Kostendrucks und des veränderten Kundenverhaltens auch in Bezug auf die Anzahl Bancomaten eine Antwort finden. Dabei muss einerseits sowohl die Anzahl der Bancomaten als auch die (Effizienz der) Bewirtschaftung kritisch hinterfragt werden. Ein Gerät dieser Art kostet einmalig und abhängig von den Funktionalitäten (inklusive Einbau) etwa CHF 40’000 bis CHF 90’000. Danach fallen wiederkehrend rund CHF 15’000 bis CHF 40’000 Unterhalt pro Jahr an. Nehmen die Transaktionsvolumina in Zukunft ab, führt dies aufgrund der hohen Fixkosten einer Bargeld-Infrastruktur zu steigenden operativen Kosten pro Transaktion.

Wie oben aufgezeigt, haben Kartenzahlungen in den letzten Jahren deutlich an Wichtigkeit gewonnen. Die Banken scheinen dem Wandel bereits Rechnung zu tragen, denn: Seit zwei Jahren ist die Anzahl der Bancomaten rückläufig. Das überrascht nicht. Bemerkenswert ist es aber vor dem Hintergrund, dass in diesen zwei Jahren zahlreiche Banken ihre Schalterangebote abgeschafft haben und zahlreiche Kund:innen vieler Banken heute kein Bargeld mehr am Schalter abheben können, sondern neu (auch) auf Bancomaten zurückgreifen müssen.

Die SNB ist aktuell an den Erhebungen für die Zahlungsmittelumfrage 2022. Wir erwarten, dass die Debitkarten und auch mobile Bezahlmethoden auf Kosten des Bargelds weiterhin an Bedeutung gewonnen haben.

PS: Die Themen Zahlungsverhalten, Bancomaten-Netze oder Mobile Payment werden neben vielen anderen Aspekten auch im Rahmen des CAS Digital Banking ausführlich diskutiert. Der nächste Start des Lehrgangs ist am 2. Februar 2023. Mehr Infos finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.