8. März 2023

FinTech in der Schweiz: zurück auf Wachstumskurs

Nach einem Rückgang im Jahr 2021 ist der Schweizer FinTech-Sektor im Jahr 2022 wieder gewachsen. Einblicke in den dynamischen Finanztechnologie-Markt geben die Ergebnisse der diesjährigen FinTech-Studie der Hochschule Luzern.

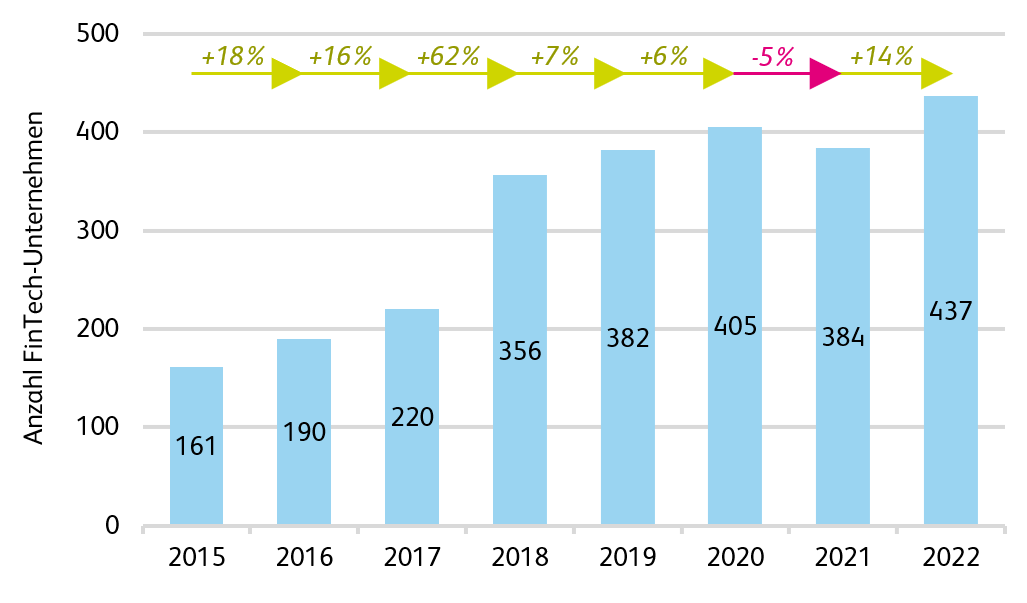

Nach einem Rückgang von rund fünf Prozent im Jahr 2021 schlug die Entwicklung des Schweizer FinTech-Sektors wieder die gewohnte Richtung ein. Ende 2022 zählte der Sektor insgesamt 437 Unternehmen, was einem Anstieg von 14 Prozent gegenüber dem Vorjahr entspricht (siehe Abbildung 1). Das grösste Wachstum verzeichneten die Produktbereiche Investment Management und Bankinfrastruktur. In diesen beiden Bereichen finden sich mit 171 und 142 Unternehmen auch am meisten Unternehmen, gefolgt vom Zahlungsverkehr (70) und dem Kredit- und Einlagebereich (54). Aus technologischer Sicht basieren 188 Unternehmen auf vergleichsweise weniger innovativen Konzepten aus dem Bereich «Prozessdigitalisierung, Automatisierung und Robotics», und 135 Unternehmen wenden die Blockchain-Technologie an. Weitere 114 Unternehmen konzentrieren sich auf Technologien im Zusammenhang mit «Analytik, Big Data und künstlicher Intelligenz», einem Bereich, der in den letzten Jahren ein stetiges Wachstum verzeichnet hat.

Sustainable FinTech gewinnt an Bedeutung

Einen Trend zur Nachhaltigkeit lässt sich im FinTech-Markt ebenfalls feststellen: Per Ende 2022 setzten 7.3 Prozent aller Schweizer FinTech-Unternehmen strategisch auf nachhaltige Produkte und Dienstleistungen. Der Schwerpunkt dieser Unternehmen liegt auf Lösungen zur Unterstützung von Daten und analytischen Erkenntnissen für Nachhaltigkeitsbewertungen im Finanzsektor, gefolgt von so genannten grünen FinTech-Unternehmen, von denen sich die meisten auf die Eindämmung des Klimawandels und dessen Konsequenzen ausrichten. Nachhaltigkeit scheint jedoch für die meisten Schweizer FinTech-Unternehmen kein Problem zu sein, wie eine Umfrage im Sektor zeigt. Das deutet darauf hin, dass Nachhaltigkeit als neue Normalität wahrgenommen wird.

Beste Rahmenbedingungen in Singapur, gefolgt von Zürich und Genf

Seit dem ersten FinTech-Hub-Ranking im Jahr 2017 weist Singapur die besten Bedingungen für FinTech-Unternehmen auf (siehe Abbildung 2). Dieser Vorsprung wurde 2022 weiter ausgebaut. Die beiden Schweizer Städte Zürich, welches die meisten Schweizer FinTech Unternehmen beheimatet, und Genf bilden zusammen mit Stockholm die erste Verfolgergruppe, jedoch mit markantem Abstand zum Spitzenreiter aus Südostasien. Zudem zeigt sich ein direkter Zusammenhang zwischen den an einem Standort geltenden Rahmenbedingungen und der Grösse seines lokalen FinTech-Sektors –selbst, wenn dieser um länderspezifische Effekte korrigiert wird. Risikokapital und Joint-Venture-Aktivitäten korrelieren am stärksten mit der Grösse eines FinTech-Sektors, was aufzeigt, dass das Umfeld für Investitionen und Kooperationen eine wichtige Rolle einnimmt.

Schweiz entgeht dem globalen Abwärtstrend

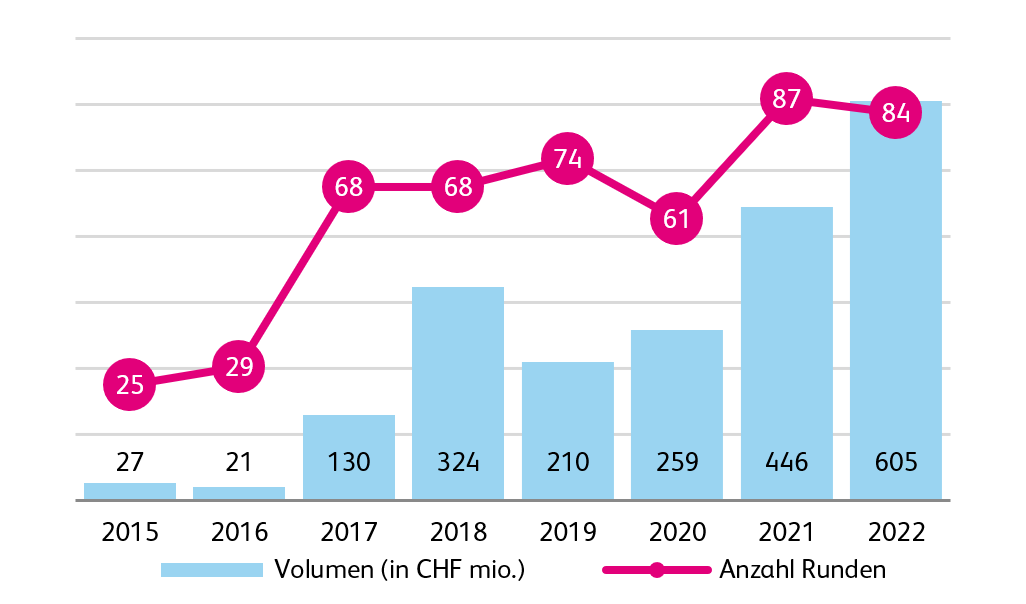

Während die Finanzierungsaktivitäten im FinTech-Sektor im vergangenen Jahr weltweit rückläufig waren und die Mengen an Risikokapital, Token-Verkäufen, Übernahmen und Börsengängen zurückgingen, zeigt die Schweiz eine vergleichsweise positivere und stabilere Entwicklung. 2022 wurden insgesamt 84 Finanzierungsrunden von Schweizer FinTech-Unternehmen gezählt. Dies entspricht einem Gesamtvolumen von 605 Millionen Franken (siehe Abbildung 3). Im Jahresvergleich bedeutet dies, dass die Anzahl der Finanzierungsrunden im Jahr 2022 zwar leicht abgenommen hat, die investierten Summen aber um 36 Prozent gestiegen sind. Obwohl sich die Schweiz dem globalen Abwärtstrend weitgehend entziehen konnte, wurde auch hierzulande der Zugang zu finanziellen Mitteln für FinTech Unternehmen im Durchschnitt schwieriger wahrgenommen, wie eine Umfrage im Sektor zeigt.

Das Investment Ökosystem für Crypto Assets in der Schweiz ist divers, gewisse Geschäftsvolumen haben aber abgenommen

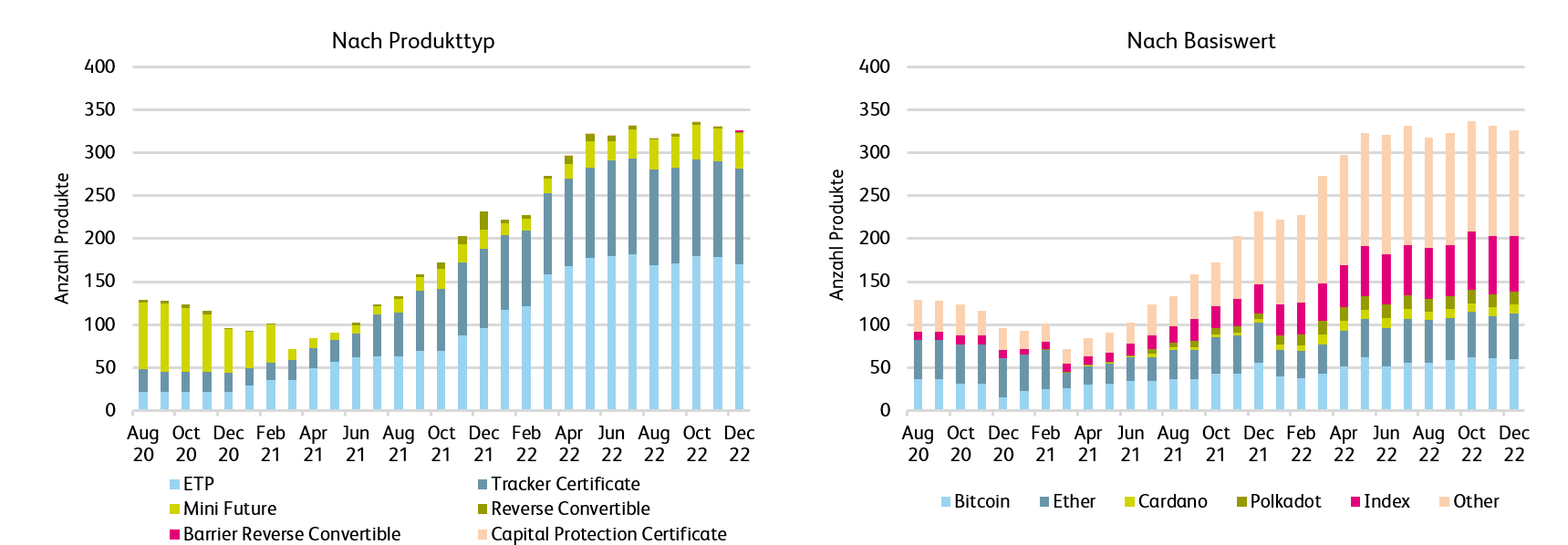

Die Schweiz verfügt über ein aktives Ökosystem für Investitionen in Crypto Assets. Dies zeigt sich beispielsweise an der ansteigenden Diversität von indirekten Produkten auf Crypto Assets welche an Schweizer Börsen gehandelt werden (siehe Abbildung 4). Insbesondere ETPs und Tracker-Zertifikate erfreuen sich ansteigender Beliebtheit, während in Bezug auf die Underlyings Index-Produkte und Produkte auf andere Crypto Assets als Bitcoin, Ether, Cardano und Polkadot an Bedeutung gewonnen haben. Das Handelsvolumen für kryptobezogene Finanzprodukte an der SIX war im Jahr 2022 mit rund CHF 2.1 Milliarden jedoch bedeutend geringer als noch im Jahr 2021. Einen Rückgang zeigen zudem auch die geschätzten Schweizer Handelsvolumen für Direktinvestitionen in Crypto Assets über zentralisierte und dezentrale Kryptobörsen, sowie der Derivathandel an Kryptobörsen.

Schweizer Banken werden digitaler

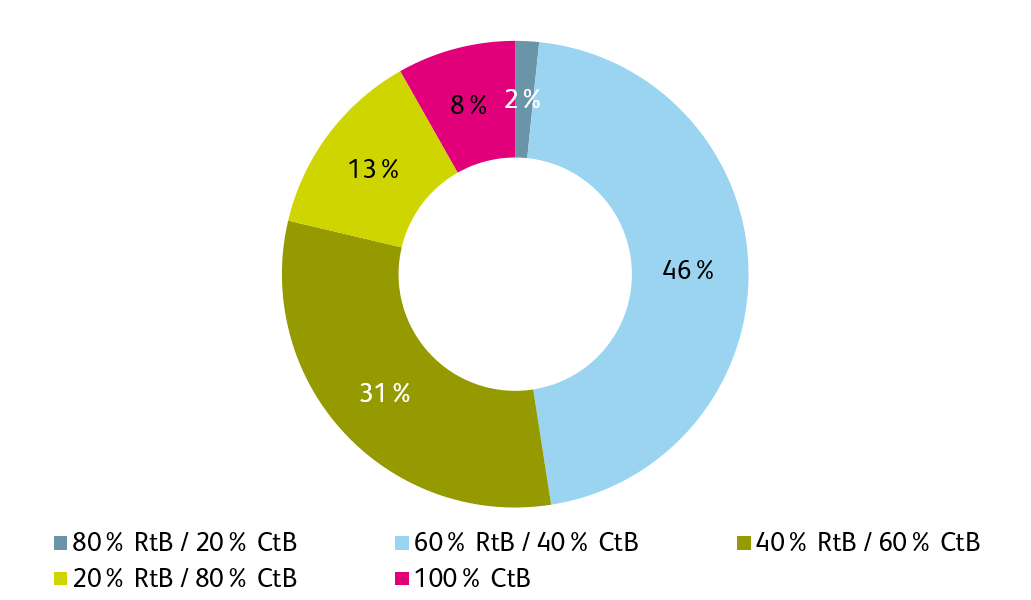

2022 haben viele Schweizer Banken auch ihre IT-Ressourcen aufgestockt, wie eine im Rahmen der Studie durchgeführte Umfrage zeigt. Diese Ressourcen werden vermehrt in die Transformation des Bankgeschäfts, also beispielsweise der Digitalisierung von Geschäftsprozessen, und weniger in den reinen Unterhalt des Tagesgeschäfts investiert. Konkret investieren 52 Prozent der Schweizer Banken eine Mehrheit ihrer IT-Kosten in «Change-the-Bank» Aktivitäten, währen 48 Prozent mehrheitlich in «Run-the-Bank» investieren (siehe Abbildung 5). Diese Entwicklungen deuten auf eine zunehmende Innovation hin. In Bezug auf Data Science bei Schweizer Banken zeigt sich, dass die entsprechenden Teamgrössen und die verwendeten Tools, Anbieter und Programmiersprachen unterschiedlich sind. Der häufigste Anwendungsfall ist derzeit die Betrugserkennung.

Open Finance: eher eine Evolution als eine Revolution

In Zusammenhang mit Open Finance – dem Austausch von Daten zwischen der Bank und vertrauenswürdigen Drittanbietern – gab es in der Schweiz verschiedene Entwicklungen. Dazu zählen etwa Unterstützungsinitiativen und neue Plattformlösungen. Die Schweizer Finanzinfrastruktur ist jedoch bereits sehr gut entwickelt. Für Anbieter von Open Finance Lösungen ist es deshalb entscheidend, Produkte zu entwickeln, welche sich gut in die bestehende Infrastruktur integrieren lassen.

Direkt zum Download der Studie

Was ist FinTech?

FinTech ist die Abkürzung für Finanztechnologie und umschreibt technologiebasierte Lösungen für innovative digitale Produkte, Dienstleistungen und Prozesse in der Finanzbranche. FinTech-Lösungen verbessern, ergänzen oder ersetzen bestehende Finanzdienstleistungen. Beispiele für FinTech-Lösungen sind mobile Bezahl-Apps, Robo-Advisors oder auch Börsen für Crypto Assets.

IFZ FinTech Study 2023 – Sponsoren und Partner

Die Hochschule Luzern publiziert jedes Jahr die «IFZ FinTech Study». Die Studie bietet bereits zum achten Mal eine umfassende Übersicht zum Schweizer FinTech-Sektor. Die Studie wurde durch die Unterstützung von e.foresight, Finnova, SIX und Swiss Bankers Prepaid Services ermöglicht.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.