5. Juli 2021

Frauen und Anlegen – eine schwierige Beziehung?

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Dr. Tatiana Agnesens

Durch die Entwicklungen an den Finanzmärkten mit steigenden Aktienkursen und einem Nullzins- respektive gar Negativzinsumfeld ist das Thema «Investieren» wieder vermehrt in den Fokus von Privatanlegerinnen und Privatanlegern gerückt. Verschiedene ausländische Studien sind dabei zum Schluss gekommen, dass dabei ein «Gender Gap» in Bezug auf Wertschriften-Investitionen existiert (vgl. beispielsweise Merrill Lynch, 2019). Frauen haben gemäss diesen Studienergebnissen weniger Finanzkompetenz und weniger Selbstvertrauen im Thema als Männer – und sind entsprechend auch weniger in Wertschriften investiert. Im heutigen Blog gehen wir basierend auf einer Umfrage bei mehr als 1’200 Schweizerinnen und Schweizer auf die (möglichen) Geschlechterunterschiede in der Schweiz ein.

Lohnt sich eine Aktieninvestition?

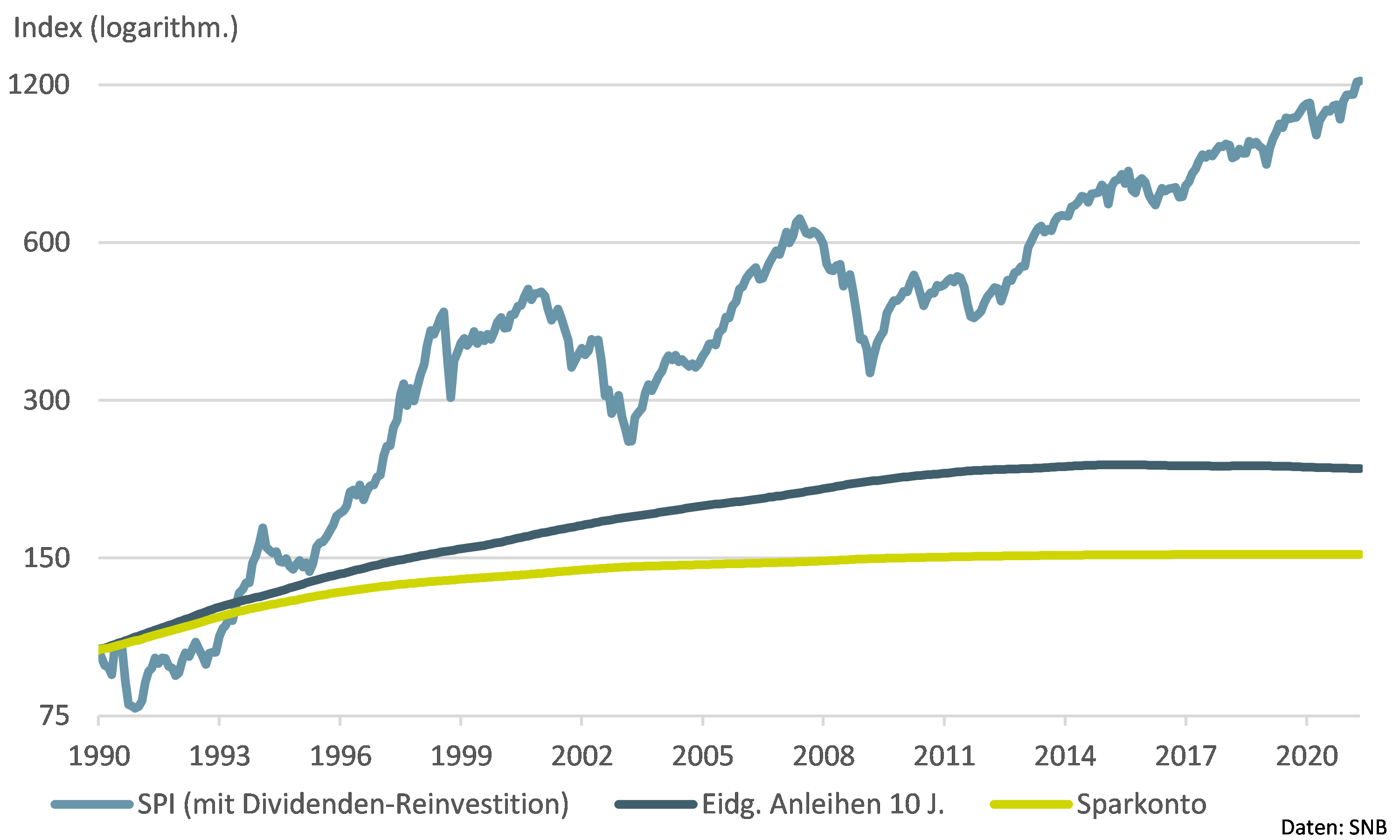

Seit Anfang 1990 hat sich der Wert des breit abgestützten Swiss Performance Index (SPI) in etwa verzwölffacht (plus 1’120 Prozent). Eine Investition in zehnjährige Bundesanleihen in Schweizer Franken hätte in derselben Zeitperiode etwas mehr als eine Verdoppelung des eingesetzten Kapitals ermöglicht (plus 122 Prozent). Die konservative Variante mit dem Kapital auf dem Sparkonto erzielte mit Zinseszins lediglich ein Plus von 53 Prozent. Der Monatsdurchschnitt der publizierten Zinssätze auf Sparkonten von Schweizer Banken betrug seit Januar 1990 1.35 Prozent. Dieser Jahreszinssatz ist tiefer als die Rendite, welche mit dem SPI im Mittel (Median) jeden Monat erreicht wurde. Der SPI ist aber natürlich auch deutlich volatiler und Investitionen darin entsprechend riskanter als bei Investitionen in Bundesobligationen oder wenn das Geld auf dem Sparkonto liegt. So ist der SPI-Index in jedem zehnten der 376 beobachteten Monate mit mehr als 5 Prozent im Minus. Hinzu kommt, dass Investitionen in Aktien auch mit Gebühren belastet werden, welche in der obigen Berechnung noch nicht berücksichtigt wurden. Abhängig von der Gebührenhöhe, reduziert sich der Vermögenszuwachs stark. Bei Gebühren von jährlich 1 Prozent wäre der Vermögenszuwachs bei einer Laufzeit von 31 Jahren noch Faktor 8 (und nicht mehr Faktor 12), bei einer jährlichen Gebühr von 2 Prozent, würde noch eine Versechsfachung des Kapitals resultieren (Die Gebühren würden also die Rendite halbieren). Auch das ist aber noch immer deutlich mehr als mit Obligationen oder Sparkonti.

Kein Interesse an Finanzmärkten

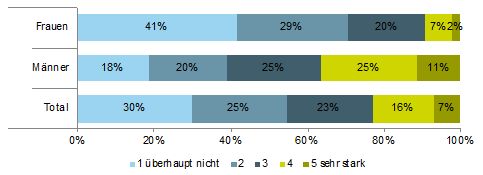

Um von den Möglichkeiten der Kapitalmärkte profitieren zu können, braucht es neben einigen Produktkenntnissen auch ein gewisses Interesse für die Entwicklung der Märkte. Eine im vergangenen August von uns gemeinsam mit der Bank Vontobel und Raiffeisen durchgeführte Umfrage bei mehr als 1’200 Personen in der Schweiz hat aber gezeigt, dass sich nur rund 23 Prozent der Schweizerinnen und Schweizer stark oder sehr stark für Finanzmärkte interessieren. Auffällig ist dabei insbesondere, dass sich Frauen deutlich weniger für Finanzmärkte interessieren als Männer. Über 40 Prozent der Frauen gaben an, sich «überhaupt nicht» für die Finanzmärkte zu interessieren (Männer: 18%). Lediglich eine von zehn Frauen hat ein starkes oder sehr starkes Interesse an den Entwicklungen der Märkte (Werte von 4 oder 5 auf einer Skala von 1-5). Bei den Männern ist es immerhin mehr als jeder Dritte (vgl. Abbildung 2).

Es zeigen sich jedoch nicht nur Unterschiede über die Geschlechter, sondern auch nach Alterskategorie. Das höchste Interesse zeigen Männer die über 65 oder jünger als 24 Jahre alt sind. Bei Frauen sind die Unterschiede nach Altersklassen weniger stark ausgeprägt. Auffällig ist aber, dass das Interesse für Finanzmärkte bei Frauen in jeder Alterskategorie deutlich geringer ist als dasjenige von Männern.

Männer profitieren mehr von positiven Entwicklungen an den Finanzmärkten

Die Umfragewerte zeigen auch, dass das Interesse für Finanzmärkte stark mit der Investitionsneigung zusammenhängt. Wer sich also mehr für die Finanzmärkte interessiert, ist auch öfters im Besitz von Wertschriften.

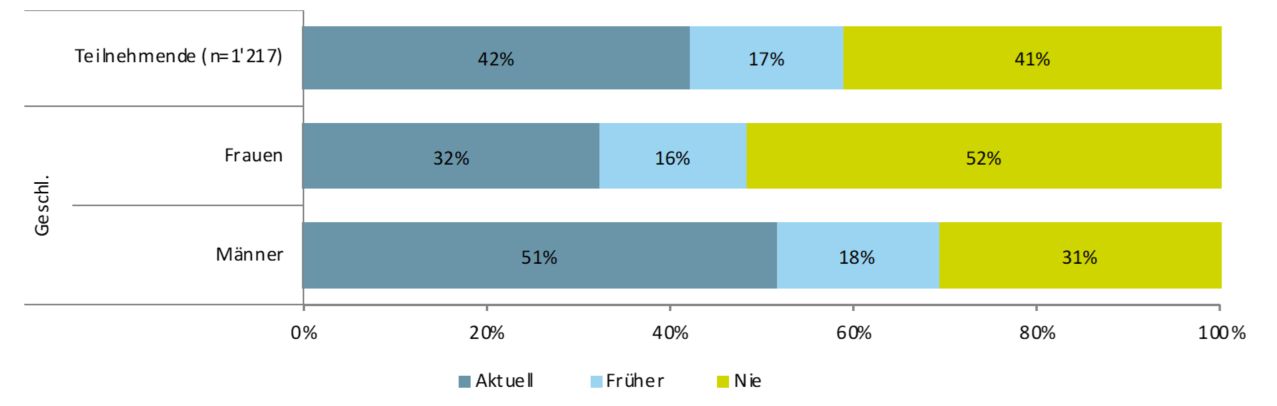

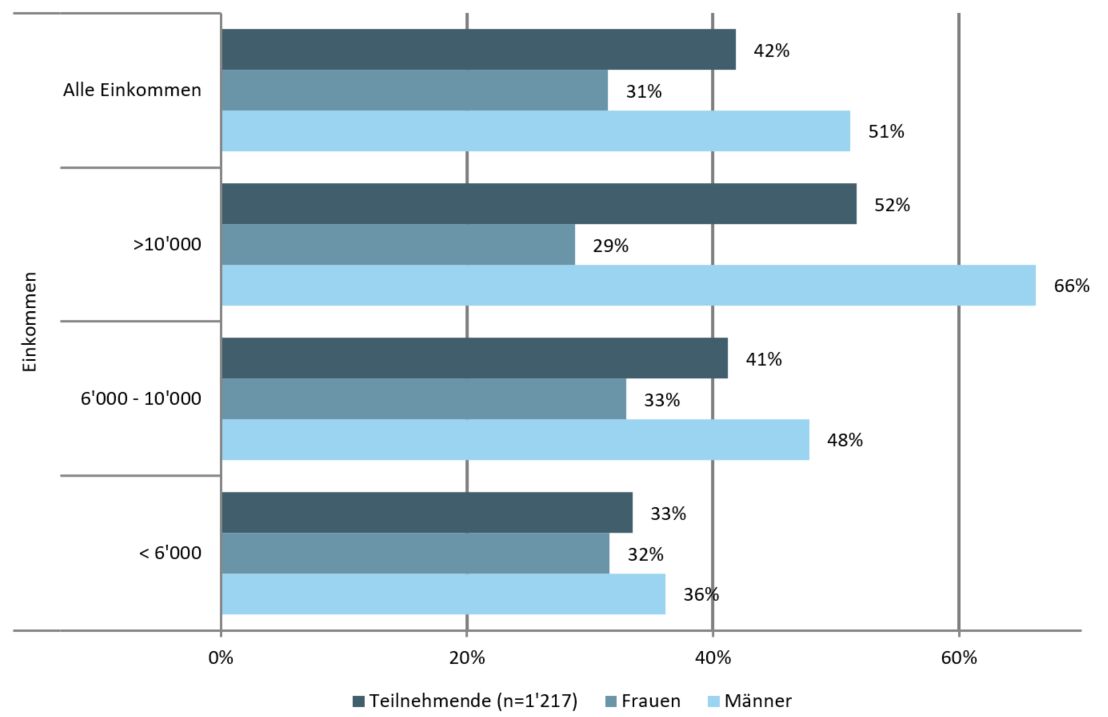

Gemäss unserer Umfrage gab jeder zweite Mann an, aktuell Wertschriften zu besitzen, während es bei den Frauen lediglich jede Dritte war (vgl. Abbildung 4). Wie oben aufgezeigt, hat es sich in der Vergangenheit und in einer langen Frist (und einer vereinfachten Sicht) gelohnt, sein Geld in Aktien zu investieren anstatt das Geld auf einem Sparkonto zu belassen

Abbildung 5 zeigt, dass sich der durchschnittlich tiefere Wertschriftenbesitz von Frauen nicht allein durch das tiefere Einkommen der Frauen in unserer Umfrage erklären lässt. Einkommensunabhängig besitzen Männer häufiger Wertschriften als Frauen. Erstaunlicherweise besteht dieser Zusammenhang besonders ausgepräft in den höheren Einkommenskategorien.

Wenig überraschend vor diesem Hintergrund ist auch, dass Frauen weniger vertraut sind mit digitalen Anlagelösungen als Männer. Lediglich 6 Prozent der befragten Frauen geben an, dass sie leichte bis gute Kenntnisse für digitale Anlagelösungen haben. Im Gegensatz dazu liegt dieser Wert bei Männern bei 19 Prozent.

Vorsorgegelder und Frauen

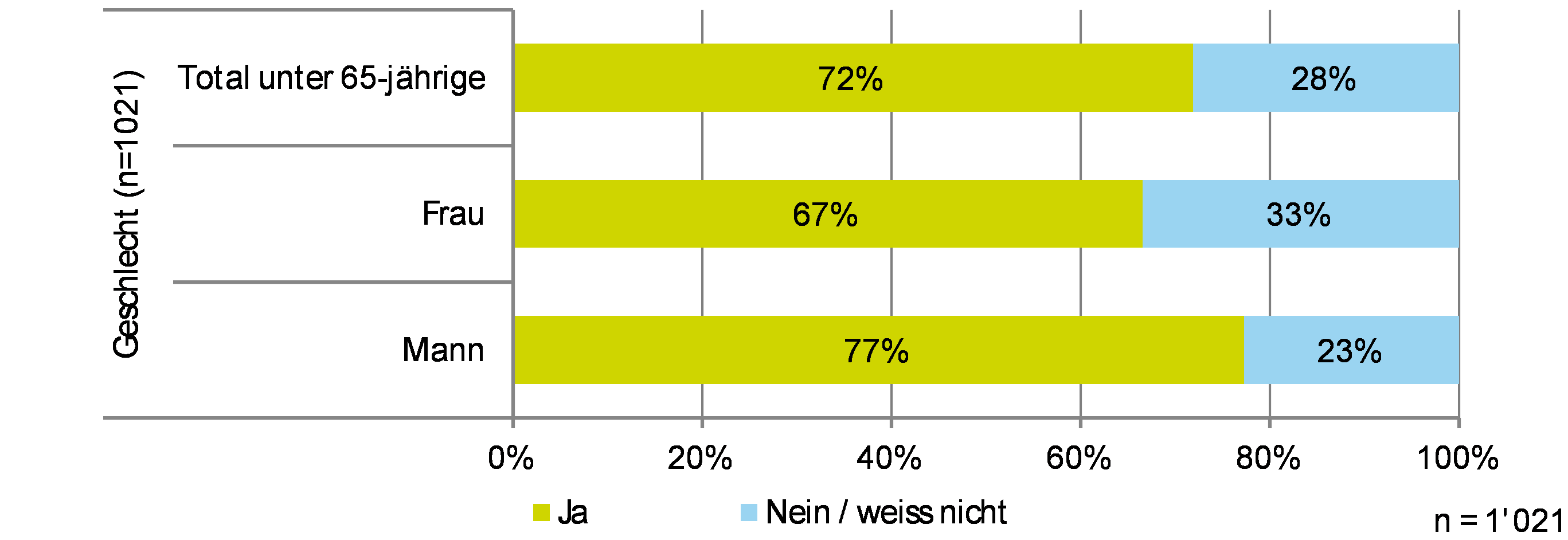

Die unterschiedlichen Interessen für Finanzmärkte werden auch beim Vorsorge-Thema aufgezeigt. Das Anlegen von Vorsorgegeldern ist nicht ausschliesslich eine Aufgabe von Staat und Pensionskassen. Die freiwillige, individuelle, steuerlich begünstigte private dritte Säule des Schweizer Altersvorsorgesystems gewinnt aufgrund von demografischen Entwicklungen und Kürzungen bei der beruflichen Vorsorge an Bedeutung, wird jedoch noch immer (zu) wenig genutzt. Insgesamt besitzen gemäss unserer Umfrage derzeit rund 72% der unter 65-Jährigen eine Säule-3a-Lösung (vgl. Abbildung 6), wobei die Hälfte der 3a-Kontoinhaberinnen und -inhaber den jährlich zulässigen Maximalabzug aufbringen. Und auch hier kann man feststellen: Männer nutzen die Säule 3a häufiger (77%) als Frauen (67%), und dies über alle Einkommensklassen hinweg.

Gemäss unserer Umfrage spart rund die Hälfte der 3a-Bankkunden (fast) ausschliesslich «Cash». Frauen scheinen mit einem im Durchschnitt leicht höheren Cash-Anteil etwas risikoscheuer zu sein als Männer.

Fazit

Die Vermögenskluft vergrösserte sich in den letzten Jahren beträchtlich, wie eine Comdirect-Studie in Deutschland aufzeigen konnten. Besassen Frauen in Deutschland im Jahr 2008 durchschnittlich noch 26 Prozent weniger als Männer, waren es im vergangenen Jahr bereits 41 Prozent weniger (eine ähnliche Studie in der Schweiz ist unsnicht bekannt). Ein möglicher Grund für die Kluft ist die geringe Bereitschaft von Frauen, ihr Geld anzulegen. Darüber hinaus gibt es weitere Faktoren wie das geringere Durchschnittseinkommen, um die es in diesem Blog jedoch nicht gehen soll.

Den von verschiedenen ausländischen Studien aufgezeigte Gendergap bei Investitionen, Finanzkenntnissen und auch Finanzmarktinteresse konnte unsere Studie auch für die Schweiz bestätigen. Um die Lücke zwischen Frauen und Männern bei der Aktienmarktbeteiligung zu schliessen, müssen bei Frauen sowohl das Finanzwissen als auch das Vertrauen in die eigene Kompetenz bei Finanzentscheidungen erhöht werden. Eine Studie von Merrill Lynch (2019) kommt zum Schluss, dass Frauen bei gewissen Finanzthemen wie zum Beispiel dem Bezahlen von Rechnungen oder der Budgetierung gleich selbstbewusst sind wie Männer. Geht es jedoch um das Thema Investieren, sinkt das Selbstbewusstsein signifikant. Aus unserer Sicht ist es aber gerade vor dem Hintergrund der höheren Lebenserwartung von Frauen oder allfälligen Karriereunterbrüchen umso wichtiger, dass Frauen sich verstärkt mit dem Thema auseinandersetzen. Und: davon können nicht nur Frauen, sondern auch Vermögensverwalter und Banken profitieren.

Kommentare

2 Kommentare

elleXX Säule 3a für Frauen: Diversity hat seinen Preis - Smolio

21. November 2021

[…] entsprechend auch weniger in Wertschriften investiert. Die Untersuchungen der Hochschule Luzern zeigen, dass Frauen bei Säule 3a Lösungen etwas risikoscheuer agieren als Männer und einen im […]

Alan Lee

5. Juli 2021

Good post!

Danke für Ihren Kommentar, wir prüfen dies gerne.