10. Juni 2024

IFZ Studie «Bank-IT und Sourcing 2024» – die wichtigsten Erkenntnisse

Bereits zum sechsten Mal veröffentlicht das Institut für Finanzdienstleistungen Zug IFZ die Studie Bank-IT und Sourcing. Darin wird untersucht, wie sich das Sourcing aus Sicht der Retailbanken entwickelt. Der Studie ist ein breites Verständnis von Sourcing zugrunde gelegt, das nicht nur die Auslagerung wesentlicher Funktionen an Dritte, sondern auch jegliche Form der bankübergreifenden Zusammenarbeit beinhaltet. Nachdem in einem früheren Blog darüber berichtet wurde, wie kleine Banken mit der digitalen Transformation umgehen, werden im heutigen Blog-Beitrag die wichtigsten Erkenntnisse der Studie zusammengefasst.

Die IFZ Studie Bank-IT und Sourcing wurde anlässlich des IFZ Forums Bank-IT vom 28. Mai 2024 vorgestellt. Sie basiert auf 22 Expertengesprächen sowie einer Umfrage, die 36 Retailbanken beantwortet haben.

Nach wie vor ungenutztes Potenzial im Sourcing der Retailbanken

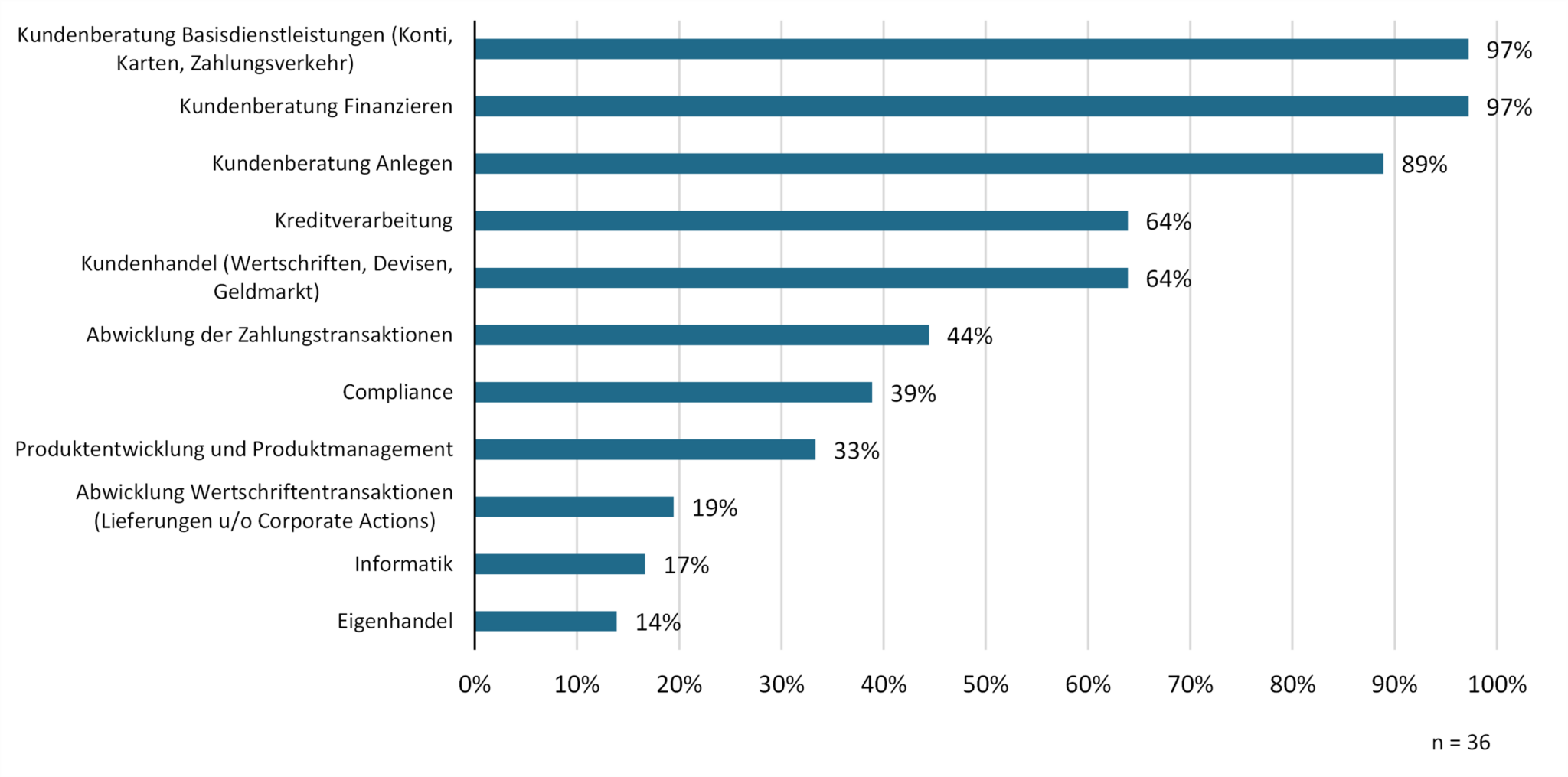

Die meisten Retailbanken weisen immer noch eine grosse Wertschöpfungstiefe auf. Vertriebs- und Beratungsleistungen werden von allen Banken als Kernkompetenz gesehen (siehe Abbildung 1). Auch wenn verarbeitende Tätigkeiten wie Zahlungsverkehr oder Kredit- und Wertschriftenadministration nur für einige Banken zu den Kernkompetenzen gehören, so sind doch bestenfalls nur Teile davon ausgelagert. So bleiben mit Ausnahme der Informatik die Wertschöpfungstiefe und damit auch das Potenzial, Tätigkeiten an Dritte auszulagern, hoch.

Abbildung 1: Einschätzung der Banken zu ihren Kernkompetenzen.

Um die Vorteile eines Outsourcings zu erkennen, muss die Blickrichtung geändert werden. Durch den Rückzug der Babyboomer aus dem Erwerbsleben wird sich bei den Retailbanken in den verarbeitenden und unterstützenden Funktionen der Fachkräftemangel verschärfen. Während in der Vergangenheit Sourcing-Optionen vor allem aus der Optik möglicher Kostenoptimierungen geprüft wurden, dürfte in naher Zukunft der Erhalt der Fachkenntnisse als Entscheidungskriterium an Bedeutung gewinnen.

IT-Sourcing Management wird anspruchsvoller

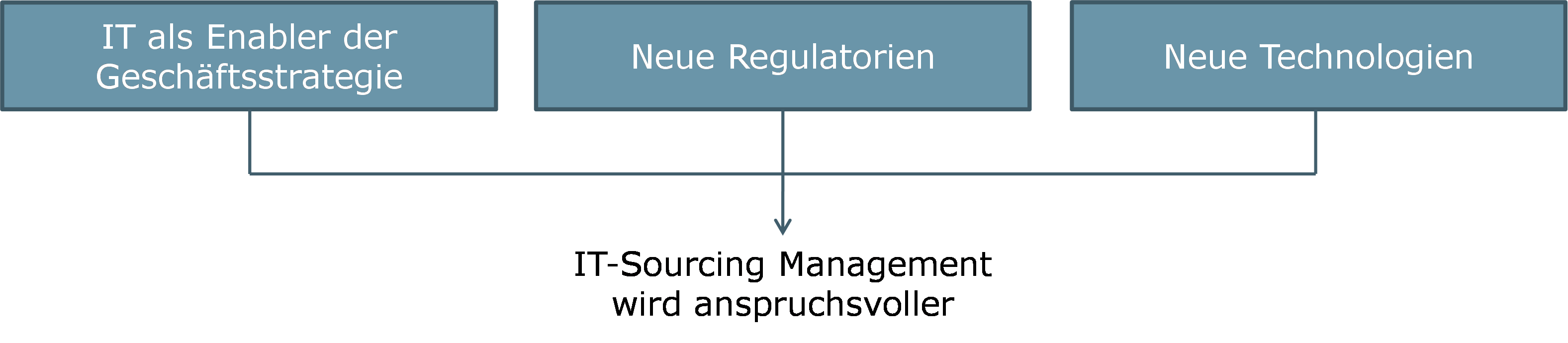

Spitzenreiter im Outsourcing der Retailbanken ist weiterhin die Informatik. Diesbezüglich ist davon auszugehen, dass bei den meisten Retailbanken die Wertschöpfungstiefe höchstens noch 30 Prozent beträgt. Neue Herausforderungen machen das Management der IT-Sourcing Landschaft jedoch anspruchsvoller, siehe Abbildung 2.

- Die digitale Transformation gibt der Informatik eine Schlüsselrolle, wenn es um die Umsetzung der Bankstrategie geht. Da die bestehende IT-Landschaft die dafür nötige Flexibilität nicht aufweist, setzen Retailbanken zunehmend darauf, neue IT-Anwendungen ausserhalb der angestammten IT-Plattform umzusetzen.

- Mit dem aktuellen Rundschreiben der Finma zu operationellen Risiken sind auch erweiterte Anforderungen an das IT-Sourcing der Banken verbunden. Für Banken mit einer vielfältigen IT-Sourcing Landschaft sind insbesondere die folgenden Punkte bedeutsam: Daten- und Betriebssicherheit, End-to-End-Verantwortung über die ganze Lieferkette sowie Wahrnehmung der Verantwortung gegenüber Sub-Lieferanten.

- Software as a Service (SaaS) ist eine Technologie, die auf dem Cloud Computing aufsetzt, und mit der Funktionalität und Betrieb aus einer Hand geliefert werden. Software wird sozusagen aus der Steckdose zur Verfügung gestellt. Bisher beziehen Retailbanken kaum Bankfunktionalitäten bei SaaS-Providern. Wenn aber SaaS-Lösungen in grossem Stil in Bankprozessen, allenfalls sogar kritischen Prozessen, eingesetzt werden, wird die IT-Sourcing-Landschaft auf den Kopf gestellt. Die Bank wird mit mehreren Providern zusammenarbeiten, die über Bankprozesse eng miteinander verknüpft sind. Als Folge wird die Bank ihre Betriebsleistungen aus einer Multi-Cloud-Umgebung beziehen. Die Beziehung zu den Cloud-Providern ist indirekt, da diese Lieferanten des SaaS-Provider sind. Aus Sicht der Bank sind die Cloud-Provider Sub-Lieferanten, weil sie vom SaaS-Provider beauftragt werden.

Abbildung 2: Herausforderungen fürs IT-Sourcing Management.

Aufgrund dieser Herausforderungen sind die Banken gefordert, die Komplexität ihrer IT-Sourcing-Landschaft zu begrenzen, beispielsweise durch Richtlinien und Standards. Die Koordination verschiedener, untereinander über Prozesse vernetzter Provider verlangt bei den Banken den Aufbau von Kompetenzen, um jene aus einer End-to-End-Sicht zu koordinieren. Schliesslich sind die Prozesse zur Auswahl und Überwachung von Providern und deren Sub-Lieferanten an die veränderten Rahmenbedingungen anzupassen.

Die Einführung von Kryptowährungen ist auch ein Sourcing-Entscheid

Im Sommer 2023 hat die Valiant Bank damit begonnen, ihrer Kundschaft Kryptowährungen anzubieten. Kurz darauf haben mehrere Kantonalbanken ein ähnliches Angebot lanciert. Deutlich früher, nämlich bereits 2017 hat Swissquote ihre Plattform für Handel und Verwahrung von Kryptowährungen geöffnet.

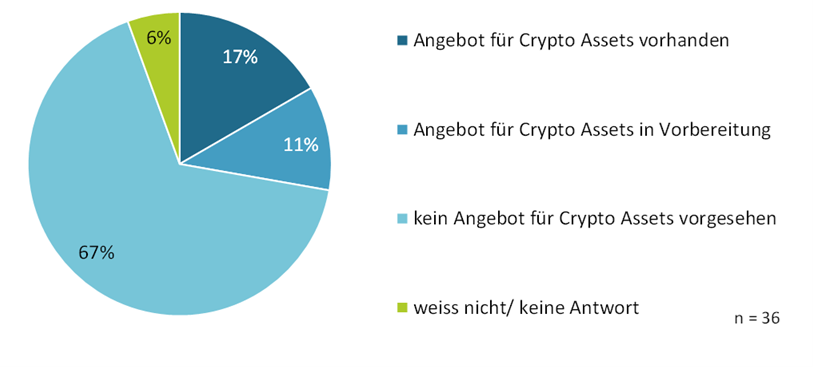

Trotz der nach wie vor unsicheren Marktlage und der damit verbundenen Skepsis gegenüber Anlagen in Kryptowährungen zeigt Abbildung 3, dass Retailbanken verstärkt Anstrengungen unternehmen, Crypto-Assets als vollwertige Anlageklasse zu etablieren. Von den befragten Banken bieten 10 Institute (28%) ihrer Kundschaft bereits Kryptowährungen an oder haben dies in absehbarer Zukunft vorgesehen.

Abbildung 3: Ausdehnung des Angebots von Retailbanken um Crypto Assets.

Mit der Einführung von Kryptowährungen erweitern Banken nicht nur ihre Produktpalette, sondern haben sich vor allem auch mit der Blockchain als einer neuen Technologie auseinanderzusetzen. Aus diesem Blickwinkel stellt sich die Frage, wie gross die strategische Bedeutung der Blockchain für die Zukunft der Bank sein wird. Manche Banken sehen Blockchain als eine Technologie, die das Rückgrat des Bankings der Zukunft bilden wird. Das Beherrschen der Blockchain Technologie wird in diesem Fall als Kernkompetenz angesehen. Andere Banken sind sich diesbezüglich weniger sicher. Im ersten Falle wird unabhängig von einem kurzfristigen Businesscase jetzt substanziell investiert, um Know-how, Systeme und Prozesse aufzubauen. Im zweiten Fall wird in der Erwartung eines kurzfristigen Businesscases vorläufig Know-how eingekauft. Man hält sich die Option offen, sich zu einem späteren Zeitpunkt geeignetes Wissen hausintern anzueignen. Da Kryptowährungen auf einer neuen Technologie aufsetzen, deren Potenzial unterschiedlich eingeschätzt werden kann, verlangt deren Einführung auch einen Sourcing-Entscheid.

Fazit

Zusammenfassend sind die Autoren der Meinung, dass das Sourcing für Retailbanken ein wichtiger Stellhebel bleibt, wenn es darum geht, die Wertschöpfungskette der Bank sicher und effizient zu organisieren:

- Wenn früher Sourcing-Entscheide vor allem mit Kostenoptimierung begründet wurden, so wird mit anhaltendem Fachkräftemangel die Sicherung des Know-hows in den Vordergrund rücken.

- Das IT-Sourcing-Management muss sich neu ausrichten, um den geschäftsstrategischen, regulatorischen und technologischen Entwicklungen gerecht zu werden.

- Wenn Produkte eingeführt werden, die sich neuer Technologien bedienen, die spezifisches Fachwissen erfordern, das intern oder extern aufgebaut werden kann, sind immer auch Sourcing-Entscheide zu treffen.

Die IFZ Studie Bank-IT und Sourcing 2024 ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Ein herzliches Dankeschön gilt unseren Platinsponsoren Accenture, Finnova, Inventx, Swisscom und Zühlke sowie den beiden Goldsponsoren Crealogix und Finform, deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf felix.buschor@hslu.ch, urs.blattmann@hslu.ch oder joelmarco.ettlin@hslu.ch.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.