12. August 2024

Revolution in der Portfoliooptimierung? Wie Künstliche Intelligenz die Anlagewelt verändern könnte

Das IFZ hat sich im vergangenen Jahr gemeinsam mit der OLZ AG erfolgreich für ein Innosuisse Innovationsprojekt beworben, um an Finanzmarkt-Anwendungen des Reinforcement Learning, einem Teilgebiet der künstlichen Intelligenz, zu forschen.

Das Ziel dieses Projekts ist es, zu evaluieren wie die Asset Allokation von Pensionskassen in Bezug auf Wertentwicklung und gleichzeitige Absicherung des Deckungsgrads mittels Reinforcement Learning optimiert werden kann.… Mehr Informationen

Das IFZ hat sich im vergangenen Jahr gemeinsam mit der OLZ AG erfolgreich für ein Innosuisse Innovationsprojekt beworben, um an Finanzmarkt-Anwendungen des Reinforcement Learning, einem Teilgebiet der künstlichen Intelligenz, zu forschen.

Das Ziel dieses Projekts ist es, zu evaluieren wie die Asset Allokation von Pensionskassen in Bezug auf Wertentwicklung und gleichzeitige Absicherung des Deckungsgrads mittels Reinforcement Learning optimiert werden kann. Diese Klasse der Algorithmen bildet ein recht neues Teilgebiet der künstlichen Intelligenz und findet bereits in zahlreichen Branchen Anwendung.

«Technischer» Hintergrund des Projekts

Üblicherweise werden systematische Anlageentscheidungen in der Asset Allokation und in der Portfoliooptimierung in zwei Schritten getroffen: Zuerst wird die gemeinsame Verteilung der zukünftigen Renditen der Anlageinstrumente geschätzt. Im einfachsten Fall, zurückgehend auf Harry Markowitz (1952), ist dies eine multivariate Normalverteilung, die durch den Erwartungswert und die Kovarianzmatrix bereits vollständig bestimmt ist. Aufgrund dieser geschätzten Verteilung werden in einem zweiten Schritt die optimalen Portfoliogewichte bestimmt. Optimalität bezieht sich hierbei oft auf das sog. Mean-Variance Kriterium, welches auf einen Trade-Off zwischen erwarteter Rendite und tolerierbarem Risiko hinausläuft. Es sind jedoch auch andere Kriterien möglich, z.B. die Minimierung der Schwankungsbreite des Portfolios (Minimum-Variance) oder das Ausbalancieren der Risikobeiträge der einzelnen Anlageinstrumente (Risk Parity).

Der oben beschriebene erste Schritt dieser Vorgehensweise ist in der Praxis mit einigen Problemen behaftet. Insbesondere erfordert er eine Reihe von Annahmen, etwa bezüglich der Verteilungsfamilie der Renditen oder der zeitlichen Entwicklung der Volatilität. Jede Annahme birgt aber das Risiko, dass sie in der Praxis nicht erfüllt ist. Selbst bei Korrektheit der Annahmen kann die Schätzung der Verteilung, konkret etwa der Kovarianzmatrix, problematisch sein, insbesondere wenn das Anlageuniversum gross ist und nur eine begrenze Menge an Daten zu Verfügung stehen. Üblicherweise werden diese Schwachstellen des Mean-Variance Ansatzes durch eine Vielzahl verschiedener Hilfsmittel wie Shrinkage-Schätzer, Regularisierung und ein gut durchdachtes Design der Nebenbedingungen adressiert.

Der neuartige Ansatz dieses Forschungsprojektes ist es hingegen, diesen ersten Schritt der Schätzung der Verteilung vollständig zu umgehen, und die optimalen Portfoliogewichte stattdessen direkt aus den Daten zu lernen. Dies wird möglich durch den Einsatz von maschinellem Lernen, der Basis moderner künstlicher Intelligenz. Wir bedienen uns des sogenannten Deep Reinforcement Learnings – einer revolutionären Technik, die es KI-Modellen ermöglicht, in anspruchsvollen Spielen wie Go oder Schach übermenschliche Leistungen zu erbringen und vielen Bereichen Anwendungen findet, so z.B. bei der Entwicklung von selbstfahrenden Auto, von Robotern, oder auch bei der Diagnose und Behandlung von Krankheiten. Diese Technologie befähigt unsere Modelle, sich in dynamischen Umgebungen wie dem Finanzmarkt eigenständig zurechtzufinden und kontinuierlich aus ihren Fehlern zu lernen.

Im ersten Teil unseres Forschungsprojekts konzentrieren wir uns auf die optimale Allokation zwischen verschiedenen Anlageklassen mithilfe von liquiden ETFs: Aktien (Vanguard Total Stock Market ETF), Immobilien (Vanguard Real Estate Index ETF), Anleihen (iShares Core U.S. Aggregate Bond ETF), Rohstoffe (Invesco DB Commodity Index ETF), sowie Gold (Spotpreis). Mittels dieser Instrumente wird der Grossteil des Anlageuniversums eines typischen institutionellen Investors repräsentiert. Anlagen in Private Equity oder sonstigen alternativen Anlagen sind nicht berücksichtigt, da hierzu keine ausreichenden Datenreihen verfügbar sind.

Erste Ergebnisse: Gesamtrendite von 148.7% statt 31%

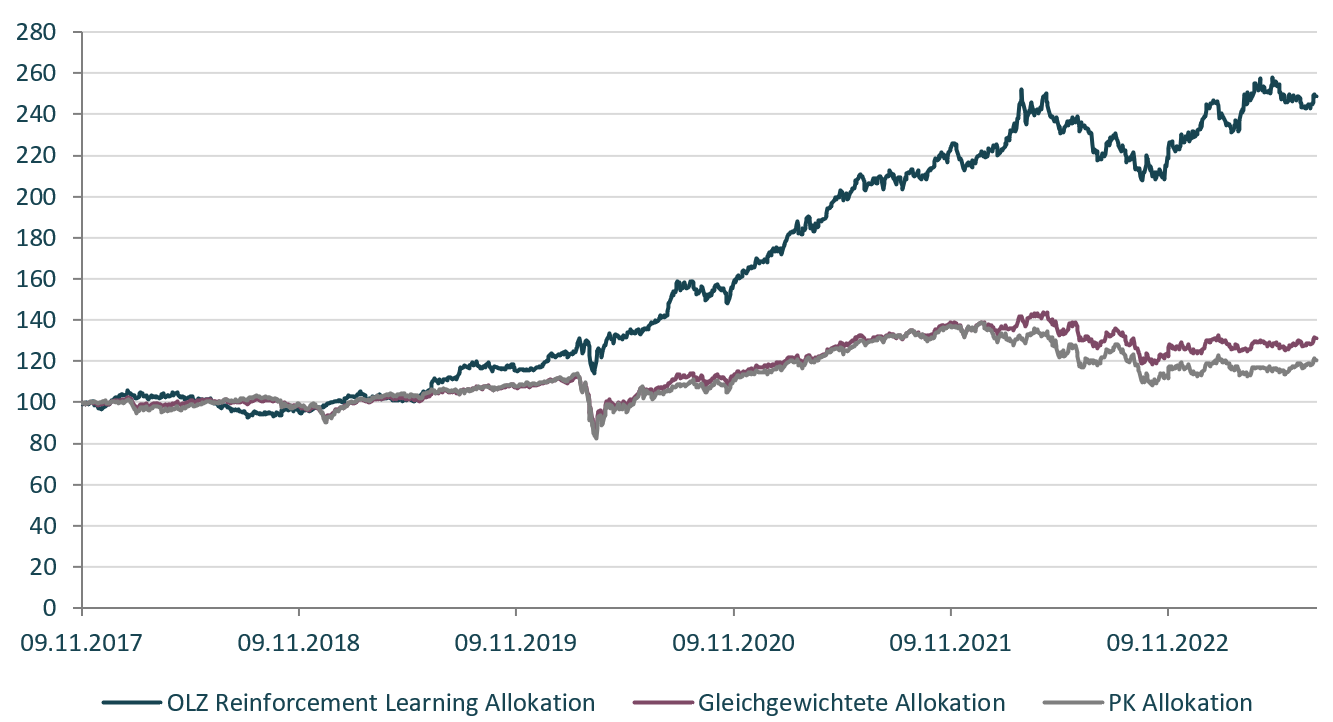

Die Ergebnisse unseres neuartigen K.I. Ansatzes sind sehr vielversprechend: In der untersuchten Periode von November 2017 bis August 2023 erzielte unser Modell (OLZ Reinforcement Learning Allokation) eine beeindruckende Gesamtrendite (nach Kosten) von 148.7%, während ein gleichgewichtetes Portfolio der fünf Anlageklassen nur 31.0% erzielte. Ein typisches Pensionskassen-Portfolio (30% Aktien, 30% festverzinsliche Wertpapiere, 30% Immobilien und 10% Rohstoffe) erzielte sogar nur eine kumulierte Rendite von 20.6%. Die Wertentwicklung unserer Strategie, dargestellt in Abbildung 1, übertrifft somit deutlich die beiden Benchmarks.

Abbildung 1: Wertentwicklung der OLZ Reinforcement Learning Allokation und Vergleich zur gleichgewichteten Allokation und einer typischen PK Allokation.

Da die Volatilität aller drei Portfolios recht ähnlich ist (12.3% im Vergleich zu 11.5% bzw. 13.8%), ergibt sich für die künstliche Intelligenz ein hervorragendes Sharpe Ratio von 1.37, welches signifikant höher ist als das der Vergleichsindizes (0.41 bzw. 0.24). Betrachtet man den Maximum Drawdown, also den grösstmöglichen Verlust im Anlagezeitraum, so erzielte unser Modell mit -17.5% ein deutlich besseres Worst-case Szenario als die Vergleichsportfolios (Gleichgewichtetes Portfolio -22.9%, PK-Portfolio -27.6%). Auch im Vergleich zur vermeintlich sichersten Anlageklasse der festverzinslichen Wertpapiere (-21.7%) wurde ein besserer Kapitalerhalt erzielt. Interessanterweise bevorzugt die künstliche Intelligenz über weite Teile der Analyseperiode eine überdurchschnittlich hohe Allokation in Gold, insbesondere während der Corona-Pandemie.

Weiteres Vorgehen

Trotz dieser vielversprechenden Ergebnisse stehen wir noch vor einigen Herausforderungen, bevor aus dieser hochinnovativen Strategie ein marktfähiges Anlageprodukt entwickelt werden kann. Gemeinsam mit unserem Praxispartner arbeiten wir daran, die Robustheit unseres Modells weiter zu verbessern und es widerstandsfähiger gegenüber Veränderungen der Datengrundlage zu machen. Zudem arbeiten wir weiterhin daran, Allokationen mit höherer praktischer Relevanz zu generieren, z.B. indem den einzelnen Anlageklassen realistische Bandbreiten zugewiesen werden. Hiermit wollen wir sicherstellen, dass unsere von künstlicher Intelligenz entwickelten Lösungen alle Anlagerestriktionen einer Pensionskasse vollständig erfüllen.

Im weiteren Verlauf des Projekts sollen zudem Portfolios auf Einzelaktien optimiert werden, sodass die künstliche Intelligenz fortwährend aus einer Vielzahl von Marktinformationen lernt ein optimales Portfolio zu konstruieren. Über diese und weitere Entwicklungen werden wir Sie in den nächsten Monaten auf dem Laufenden halten.

15. Juli 2024

Regionalbanken und Sparkassen,

Steigende Profitabilität der Retailbanken im Jahr 2023

Im Juni 2022 leitete die Schweizerische Nationalbank (SNB) die Zinswende ein. Der Leitzins wurde von -0.75 Prozent auf -0.25 Prozent angehoben. Im September 2022 lag der Leitzins erstmals seit vierzehn Jahren wieder im positiven Bereich. Weitere Zinsschritte folgten im Dezember 2022, März 2023 und Juni 2023 auf 1.75 Prozent.… Mehr Informationen

Im Juni 2022 leitete die Schweizerische Nationalbank (SNB) die Zinswende ein. Der Leitzins wurde von -0.75 Prozent auf -0.25 Prozent angehoben. Im September 2022 lag der Leitzins erstmals seit vierzehn Jahren wieder im positiven Bereich. Weitere Zinsschritte folgten im Dezember 2022, März 2023 und Juni 2023 auf 1.75 Prozent. Im März und Juni 2024 erfolgten wieder erste Senkungen des Leitzinses um jeweils 0.25 Prozentpunkte auf nun 1.25 Prozent.

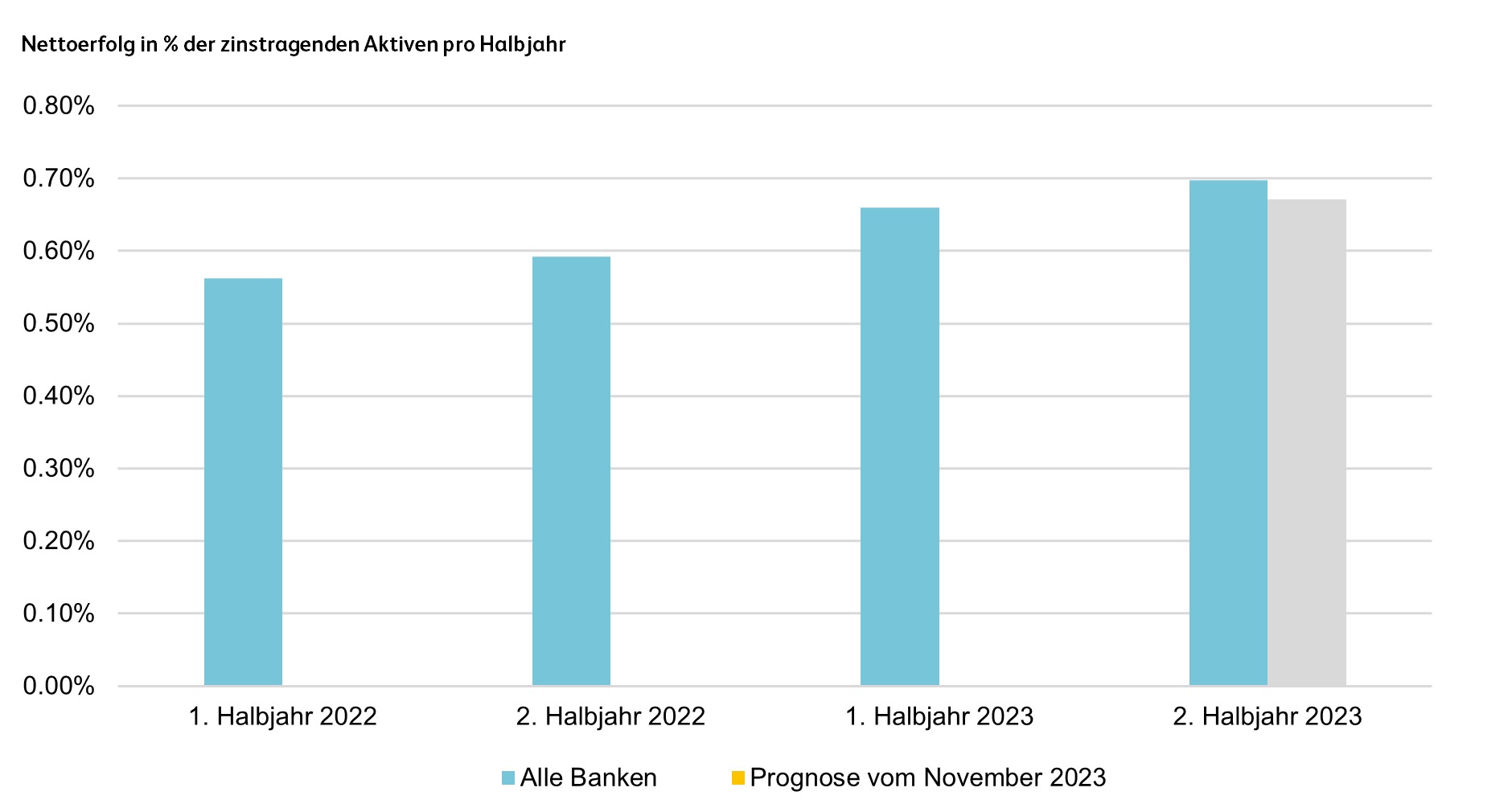

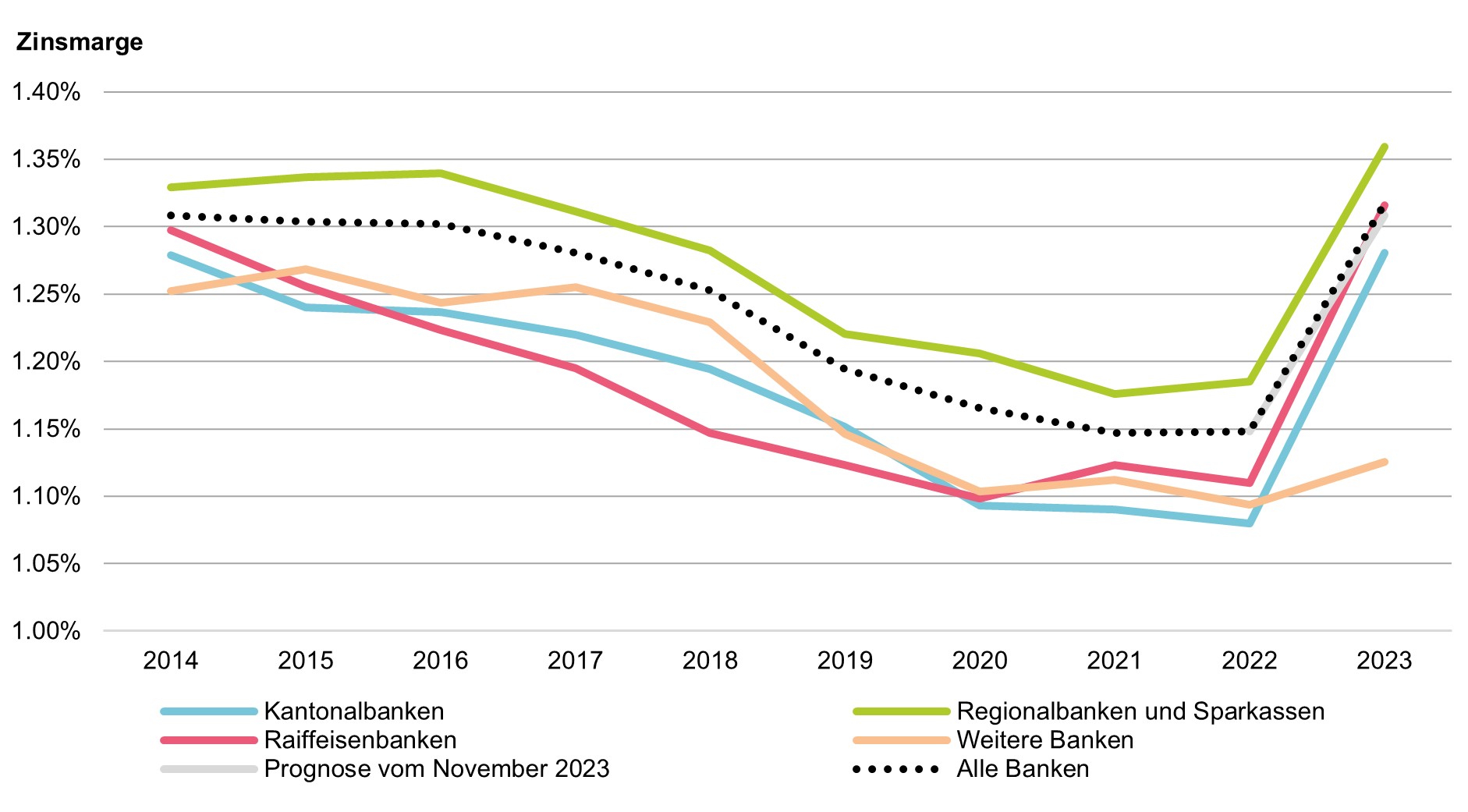

Das erhöhte Zinsniveau führte praktisch bei allen Banken im Jahr 2023 zu einem Anstieg der Zinsmargen (siehe Blog vom Mai 2024).[1] Im Durchschnitt aller 91 Retailbanken in der Schweiz lag die Zinsmargen im Jahr 2023 bei 1.32 Prozent (+17 Basispunkte). Die Bank mit der besten Zinsmarge erreichte gar einen Wert von 2.35 Prozent. Insgesamt erreichten sechzehn Banken eine Zinsmarge von mehr als 1.50 Prozent.

Da bei einer durchschnittlichen Schweizer Retailbank mehr als drei Viertel des Erfolgs aus dem Zinsdifferenz-Geschäft kommt – also dem Entgegennehmen und Ausleihen von Geldern – hat sich auch die Profitabilität deutlich erhöht.

Return on Assets als Mass für die Profitabilität

Als Messgrösse für die Profitabilität wird der Return on Assets beigezogen. Der Return on Assets (ROA) bezeichnet das Verhältnis zwischen Jahresgewinn und Bilanzsumme. Die Kennzahl zeigt damit auf, wie viel Ertragsüberschuss mit jedem eingesetzten Franken unter Berücksichtigung des Steueraufwandes erwirtschaftet werden kann.[2] Als Return verwenden wir den Ertrag vor Zuweisungen an die Reserven für allgemeine Bankrisiken (respektive Entnahmen aus den Reserven). Da viele Banken ihren Gewinn über die Reserven-Zuweisung steuern, erhöht diese Anpassung des Jahresgewinnes die Vergleichbarkeit zwischen den Banken.

Von den 91 Schweizer Retailbanken nutzten 72 Banken die Möglichkeit, Gewinne den Reserven für allgemeine Bankrisiken zuzuweisen. 19 Banken machten keine Zuweisung oder Auflösung der entsprechenden Reserven. Im Durchschnitt führten die Zuweisungen zu den Reserven zu einer Reduktion des ausgewiesenen Returns on Assets (basierend auf dem veröffentlichten Jahresgewinn) um 18 Basispunkte.

In Schweizer Franken machen die Zuweisungen an die Reserven für allgemeine Bankrisiken bei allen Retailbanken im Jahr 2023 CHF 1.19 Milliarden aus. Insgesamt publizierten die Schweizer Retailbanken im Jahr 2023 einen Jahresgewinn von CHF 6.71 Milliarden. Vor der Reserven-Zuweisung wäre dieser also bei CHF 7.90 Milliarden gelegen. Im Jahr 2022 betrugen die Reserven-Zuweisungen CHF 611 Millionen. Der publizierte Jahresgewinn aller Banken lag bei CHF 5.69 Milliarden. Der Gewinn vor Reserven-Zuweisung war 2022 also CHF 6.31 Milliarden. Während im Jahr 2023 also etwas mehr als 15 Prozent des Jahresgewinns den Reserven für allgemeine Bankrisiken zugeteilt wurden, waren es im Jahr 2022 9.7 Prozent.

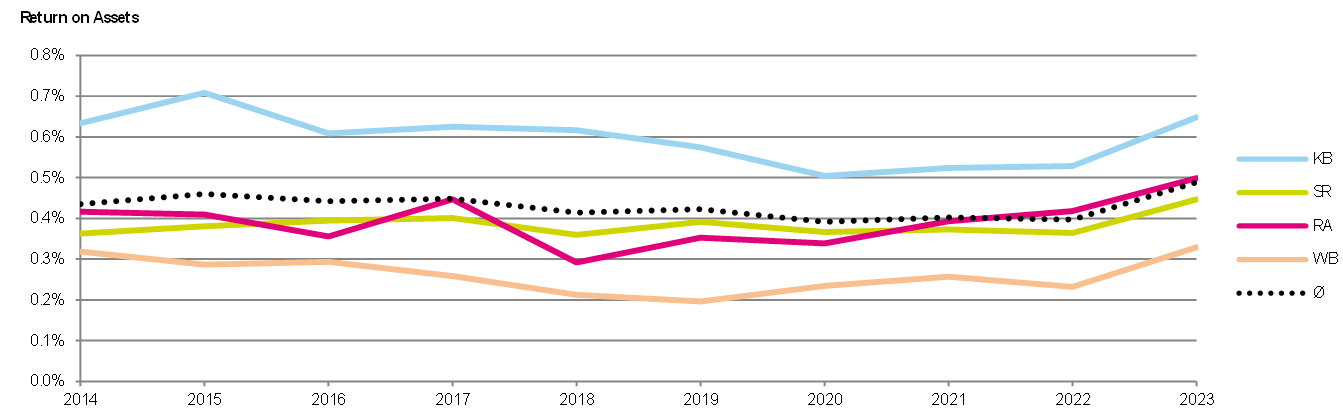

Profitabilität steigt zum ersten Mal seit Jahren

Abbildung 1 zeigt die Entwicklung des ROA nach Bankengruppen von 2014 bis 2023 (vor Zuweisung an Reserven für allgemeine Bankrisiken).[3] Im Jahr 2023 stiegen die Gewinne deutlich an, nachdem in den vorherigen Jahren im Durchschnitt eher Rückgänge oder stagnierende ROA verzeichnet wurden. Der durchschnittliche ROA aller Banken lag bei 0.49 Prozent. Die Kantonalbanken erreichten den höchsten ROA (0.65%), gefolgt von den Raiffeisenbanken (0.50%), den Sparkassen und Regionalbanken (0.45%) und der Gruppe der Weiteren Banken (0.33%).

Abbildung 1: Return on Assets nach Bankengruppen, 2014 bis 2023 (vor Zuweisung Reserven allgemeine Bankrisiken)

Mit Blick auf die einzelnen Banken fällt auf, dass sich die Return on Assets stark unterscheiden. Der tiefste ROA lag bei 0.06 Prozent, der höchste bei 1.23 Prozent. Die Bank mit dem höchsten ROA war die Caisse d’Epargne d’Aubonne société coopérative, gefolgt von den Kantonalbanken aus Schaffhausen und Genf auf den Plätzen zwei und drei. Das vollständige Ranking werden wir in der IFZ Retail Banking-Studie 2024 bzw. im Rahmen der IFZ Retail Banking-Konferenz vom 21. November 2024 veröffentlichen.

Fazit

Die Profitabilität der Schweizer Retailbanken hat im Jahr 2023 vor allem durch die erhöhten Zinsmargen stark zugenommen. Im Durchschnitt erzielten die 91 Retailbanken einen Return on Assets (vor Zuweisung an die Reserven für allgemeine Bankrisiken) von 0.49 Prozent, was einem Anstieg von 9 Basispunkten entspricht. Die Banken konnten im Jahr 2023 nicht nur höhere publizierte Jahresgewinne ausweisen, sondern auch die Zuweisungen an die Reserven deutlich steigern (von CHF 611 auf CHF 1.19 Milliarden). Für das laufende Jahr erwarten wir eine Seitwärtsbewegung oder einen leichten Rückgang bei den Zinsmargen und dem ROA der Banken.

[1] Definition Zinsmarge: Die Zinsmarge misst das Verhältnis zwischen dem Ergebnis aus dem Zinsdifferenzgeschäft und einem Teil der Bilanzsumme. Die Kennzahl zeigt als eine Art «Gesamtkapitalrendite» des Zinsgeschäfts auf, wie gut die Bank aus dem Ausleihen und Entgegennehmen von Geldern Erträge generieren kann. Die Zinsmargen werden anhand der folgenden Formel berechnet: Nettoerfolg aus dem Zinsengeschäft geteilt durch die Summe der Hypothekarforderungen, der Forderungen gegenüber Kunden sowie der Finanzanlagen.

[2] Für die Berechnung der Bilanzsumme wird der Durchschnitt der Bilanzsummen am Anfang und am Ende des Jahres (also ein Return on Average Assets) verwendet.

[3] Die Gruppe der Kantonalbanken besteht aus allen 24 Kantonalbanken. Die Werte von Raiffeisen beziehen sich auf die Raiffeisen Gruppe. Folgende 57 Banken sind in der Gruppe der Regionalbanken und Sparkassen berücksichtigt: acrevis Bank AG, AEK BANK 1826 Genossenschaft, Alpha RHEINTAL Bank AG, Baloise Bank SoBa AG, Bank Avera, Bank BSU Genossenschaft, Bank EEK AG, Bank EKI Genossenschaft, Bank Gantrisch Genossenschaft, Bank in Zuzwil AG, Bank Leerau Genossenschaft, Bank SLM AG, Bank Sparhafen Zürich AG, Bank Thalwil Genossenschaft, Bank Zimmerberg AG, BBO Bank Brienz Oberhasli AG, Bernerland Bank AG, Bezirks,Sparkasse Dielsdorf Genossenschaft, Burgerliche Ersparniskasse Bern, Caisse d’Epargne de Cossonay société coopérative, Caisse d’Epargne d’Aubonne société coopérative, Caisse d’Epargne de Nyon société coopérative, Caisse d’Epargne Riviera, Clientis Bank im Thal AG, Clientis Bank Aareland AG, Clientis Bank Oberaargau AG, Clientis Bank Oberuzwil AG, Clientis Bank Thur Genossenschaft, Clientis Bank Toggenburg AG, Clientis Biene Bank im Rheintal Genossenschaft, Clientis BS Bank Schaffhausen AG, Clientis Caisse d’Epargne CEC SA, Clientis EB Entlebucher Bank AG, Clientis Spar- und Leihkasse Thayngen AG, Clientis Sparcassa 1816 Genossenschaft, Clientis Sparkasse Oftringen Genossenschaft, Clientis Sparkasse Sense, Crédit Mutuel de la Vallée SA, DC Bank Deposito-Cassa der Stadt Bern, Ersparniskasse Affoltern i.E. AG, Ersparniskasse Rüeggisberg Genossenschaft, Ersparniskasse Schaffhausen AG, Ersparniskasse Speicher, GRB Glarner Regionalbank Genossenschaft, Hypothekarbank Lenzburg AG, Leihkasse Stammheim AG, Regiobank Männedorf AG, Regiobank Solothurn AG, SB Saanen Bank AG, Spar & Leihkasse Gürbetal AG, Spar- und Leihkasse Bucheggberg AG, Spar- und Leihkasse Frutigen AG, Spar- und Leihkasse Wynigen AG, Spar+Leihkasse Riggisberg AG, Sparkasse Schwyz AG, Valiant Holding AG, Zürcher Landbank AG. Folgende Weitere Banken wurden berücksichtigt: Alternative Bank Schweiz AG, Banca Popolare di Sondrio (Suisse) SA (BPS), Bank Cler AG, Crédit Agricole next bank (Suisse) SA, Freie Gemeinschaftsbank Genossenschaft, LLB (Schweiz) AG (ehemals Bank Linth LLB AG), Migros Bank AG, PostFinance AG, WIR Bank Genossenschaft.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Juli 2024

Bedürfnisse zu digitalen Anlage- und Vorsorgelösungen

Unsere Analyse basiert auf der bereits etablierten Taxonomie digitaler Anlage- bzw. Vorsorgelösungen aus der Studie „Digitales Anlegen: Update 2022“ (e.foresight & IFZ, 2022). In dieser Studie wurden ausgewählte digitale Anlage- und/oder Vorsorgelösungen in der Schweiz anhand der Dimensionen Zugänglichkeit, Sophistizierung und Personalisierung evaluiert.… Mehr Informationen

Unsere Analyse basiert auf der bereits etablierten Taxonomie digitaler Anlage- bzw. Vorsorgelösungen aus der Studie „Digitales Anlegen: Update 2022“ (e.foresight & IFZ, 2022). In dieser Studie wurden ausgewählte digitale Anlage- und/oder Vorsorgelösungen in der Schweiz anhand der Dimensionen Zugänglichkeit, Sophistizierung und Personalisierung evaluiert. In diesem Artikel zeigen wir auf, welche Aspekte innerhalb dieser drei Dimensionen von potenziellen Nutzern welche Bedeutung haben und inwiefern die bestehenden digitalen Anlage- bzw. Vorsorgelösungen den Erwartungen und Bedürfnissen entsprechen. Zudem identifizieren wir Bereiche, in denen noch Verbesserungsbedarf besteht.

Dimension Zugänglichkeit

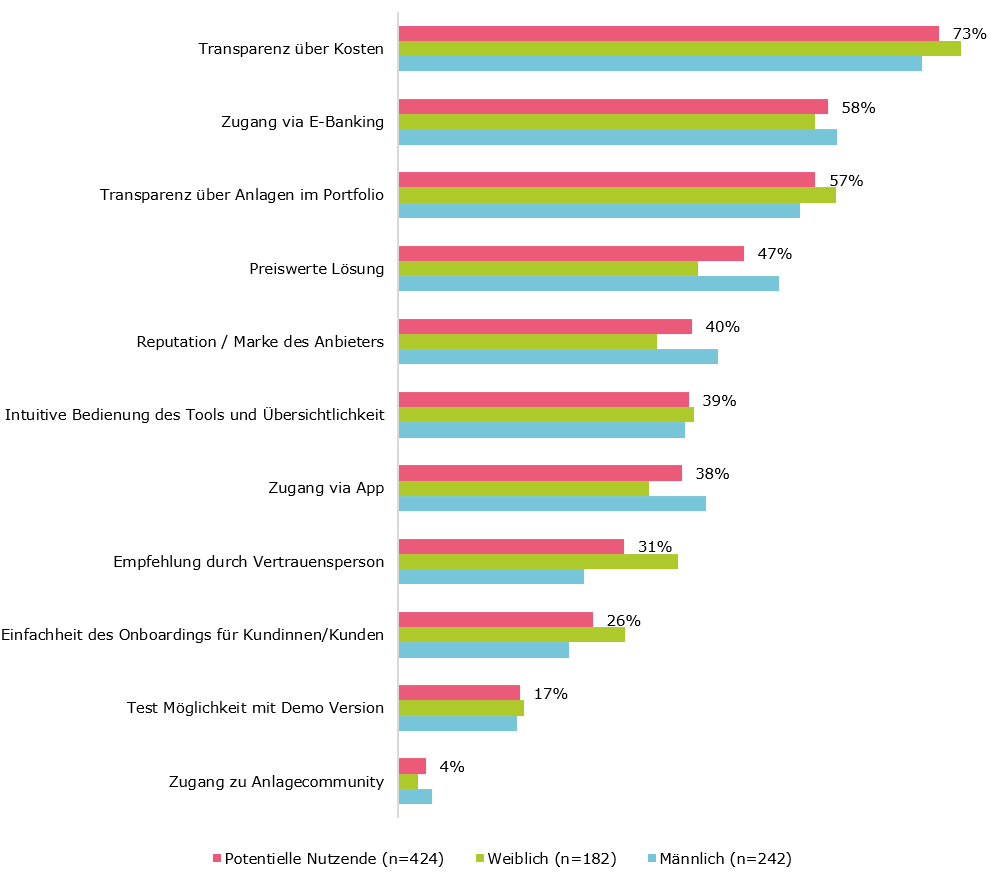

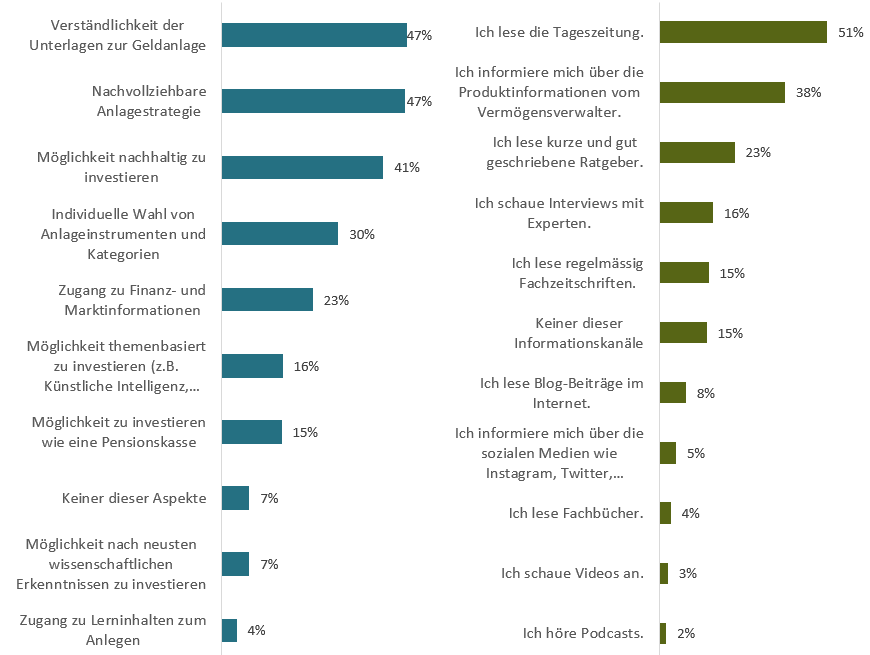

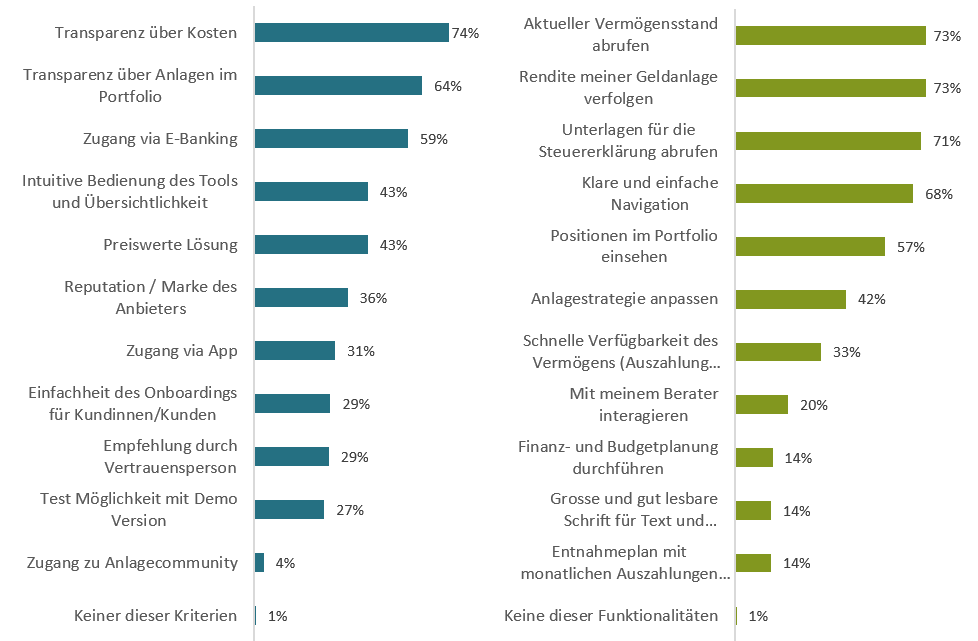

Die Zugänglichkeit von digitalen Anlage- und Vorsorgelösungen bezieht sich darauf, nach welchen Kriterien solche Lösungen von potenziellen Nutzern ausgewählt werden, bzw. welche Merkmale sie für potenzielle Nutzer zugänglich machen. Die fünf wichtigsten Anforderungen (in dieser Reihenfolge) seitens potenzieller Nutzender hierzu sind (vgl. Abbildung 1):

- Transparenz über Kosten,

- Zugang via E-Banking,

- detaillierte Einblicke ins Portfolio,

- Preis,

- Reputation des Anbieters.

In Bezug auf das Geschlecht zeigt sich, dass Männer tendenziell preissensitiver sind und vermehrt Wert auf die Reputation oder Marke des Anbieters legen, im Vergleich zu Frauen. Weiter ist interessant, dass für Frauen die Empfehlung durch Vertrauensperson und die Einfachheit des Onboardings wichtiger zu sein scheint als für Männer. Bemerkenswert ist auch, dass sowohl für Frauen als auch für Männer der Zugang über das E-Banking deutlich wichtiger ist als über eine App.

Abbildung 1: Welche Kriterien wären für Sie bei der Auswahl eines Anbieters der digitalen Anlage- bzw. Vorsorgelösung wichtig? (Auswertung differenziert nach Geschlecht)

Dimensionen Sophistizierung und Personalisierung

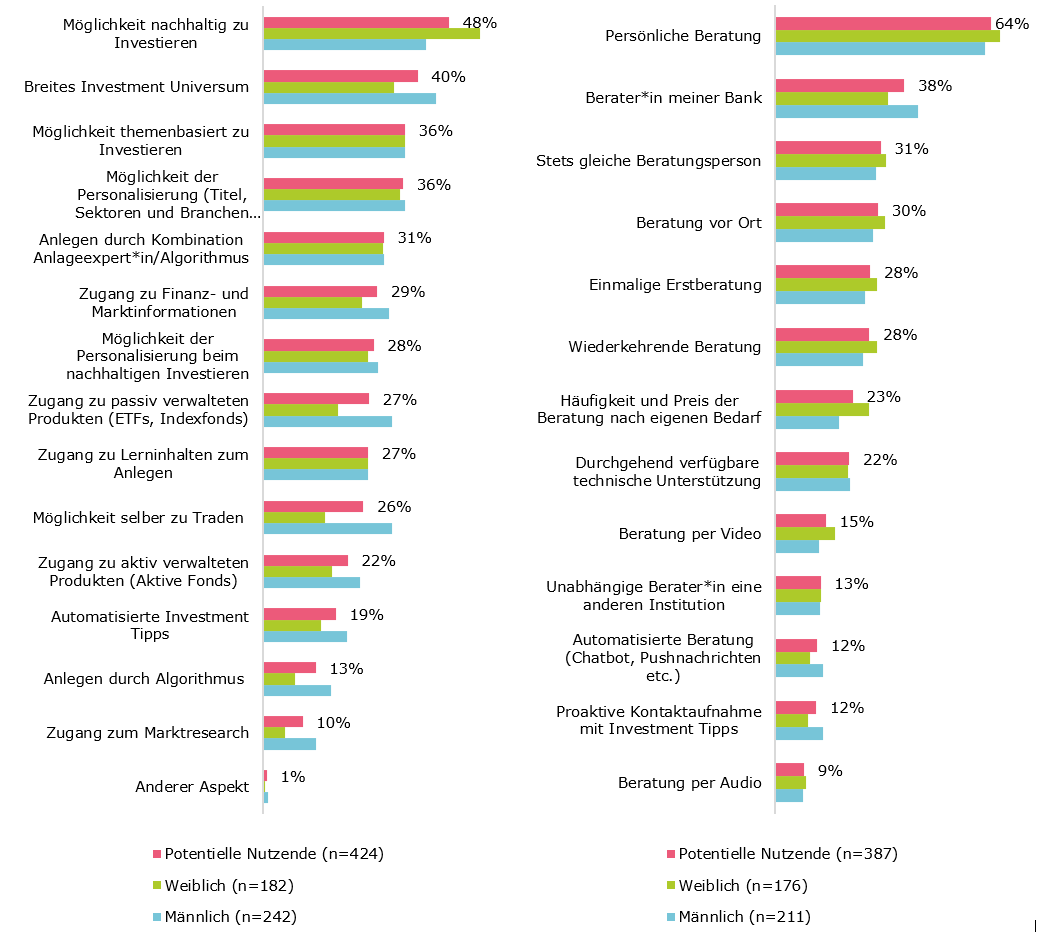

Unter Sophistizierung und Personalisierung verstehen wir inhaltliche Anforderungen an eine digitale Anlage- und Vorsorgelösung. Die fünf wichtigsten Kriterien, die potenzielle Nutzende in den Dimensionen Sophistizierung und Personalisierung digitaler Angebote hervorheben, sind folgende (vgl. Abbildung 2 links):

- Nachhaltige Investitionsmöglichkeiten,

- Breites Investment-Universum,

- Themenbasierte Investitionsmöglichkeiten,

- Personalisierungsmöglichkeiten,

- Kombination von Anlageexpertise und Algorithmus.

Das Thema nachhaltiges Investieren ist insbesondere für Frauen das wichtigste Kriterium eines digitalen Angebots, während Männer eher ein breites Investment Universum schätzen. Bemerkenswert ist auch das starke Interesse der potenziellen Nutzenden an Themeninvestments. Die Möglichkeit themenbasiert zu investieren ist für Frauen und Männer gleich wichtig. Weiter interessant ist, dass für Männer die Möglichkeit selbst zu traden und der Zugang zu passiv verwalteten Produkten sowohl absolut als auch im Vergleich zu den Frauen zu den wichtigsten Aspekten des digitalen Anlegens zählt. Ebenfalls schätzen 36% der potenziellen Nutzenden die Option zur Personalisierung ihrer Anlagestrategie.

Für 31% der potenziellen Nutzenden ist die Fusion von menschlicher Anlageexpertise und einem Algorithmus von grosser Bedeutung. Im Gegensatz dazu erachten lediglich 13% das Anlegen durch einen Algorithmus ohne menschliche Intervention als wichtig, Männer eher als Frauen. Dieser Wunsch nach Beratungsunterstützung haben wir bereits in einem früheren Artikel auf dem IFZ Retail Banking Blog vom 21. Juni 2023 aufgezeigt.

Die fünf wichtigsten Anforderungen an eine Beratungsunterstützung aus der Perspektive potenzieller Nutzender (vgl. Abbildung 2 rechts) sind dabei wie folgt:

- Persönliche Beratung,

- Berater*in meiner Bank,

- Stets die gleiche Beratungsperson,

- Beratung vor Ort,

- Einmalige Erstberatung und Wiederkehrende Beratung mit gleicher Bewertung.

Männer und Frauen geben den Top 5 Aspekten in etwa die gleiche Wichtigkeit, wobei eine Beratung der eigenen Bank für Männer wichtiger ist als für Frauen. Zudem zeigt sich, dass die Häufigkeit der Beratung und der Preis für Frauen deutlich wichtiger ist als für Männer.

Abbildung 2: Welche Aspekte wären für Sie im Rahmen eines digitalen Angebots wichtig? (links) Wie wichtig sind für Sie folgende Aspekte für eine Beratungsunterstützung zu digitalen Anlage- bzw. Vorsorgelösungen? (rechts)

Inwiefern deckt das Angebot in der Schweiz die Bedürfnisse?

Das Angebot an digitalen Anlage- bzw. Vorsorgelösungen in der Schweiz spiegelt weitgehend die Bedürfnisse potenzieller Nutzender wider. Insbesondere in puncto Transparenz über Kosten und detaillierte Einblicke ins Portfolio schneiden digitale Lösungen gut ab. Ausserdem sind digitale Lösungen im Vergleich zu herkömmlichen Anlagemandaten kostengünstiger. Ungefähr die Hälfte der Angebote ist für Mobile sowie Desktop optimiert und verfügt über eine App. Über den von den potenziellen Nutzenden gewünschten E-Banking Zugang verfügen vor allem die etablierten Finanzdienstleister.

Das aktuelle digitale Angebot kommt auch dem wachsenden Bedürfnis nach Nachhaltigkeit seitens potenzieller Nutzer entgegen: Die grosse Mehrheit der Anbieter erlauben in unterschiedlichem Ausmass eine nachhaltige Ausgestaltung des Portfolios durch Einsatz entsprechender Bausteine oder Ausschluss kritischer Titel oder Themen. Von den Anbietern, die Nachhaltigkeitskriterien im Anlageprozess einbeziehen, haben rund die Hälfte standardmässig ausschliesslich nachhaltige Investitionsmöglichkeiten, während die andere Hälfte nachhaltige Produkte auf Kundenwunsch einsetzt.

In Bezug auf das Investment Universum bieten die meisten digitalen Lösungen einen Multi-Asset-Ansatz mit Immobilien und Edelmetallen an. Die Beimischung weiterer Assetklassen wie Rohstoffe, Private Equity, Private Debt, Kryptowährungen oder Hedgefonds wird auf Grund von hohen Kosten oft geringgehalten oder vermieden. Zu den Anbietern mit einer breiten Abdeckung von Anlageklassen gehören unter anderem everon, Finpact AG, Selma Finance, volt by Vontobel und die digitale Lösung der Migros Bank.

Es gibt jedoch auch Bereiche, in denen das Angebot nicht vollständig auf die Nachfrage abgestimmt ist: Die Bedürfnisse nach themenbasiertem Investieren und einer hohen Personalisierung bleiben teilweise unerfüllt. Aktuell bieten weniger als die Hälfte der Anbieter die Möglichkeit von thematischen Investments an. Zu den wenigen Anbietern von thematischen Investments gehören beispielsweise everon, Raiffeisen Rio und volt by Vontobel. Ein weiterer Aspekt, der Beachtung verdient, ist die Personalisierung. Das aktuelle Angebot an personalisierten Lösungen ist eher begrenzt, obwohl dies ein wichtiger Wunsch potenzieller Nutzer ist. Vorreiter in diesem Bereich sind unter anderem everon, Finpact AG, Inyova und volt by Vontobel.

In Bezug auf die Beratungsunterstützung bleibt eine persönliche Beratung auch im digitalen Umfeld mit grossem Abstand der wichtigste Aspekt. Darüber hinaus geben Personen, die sich nicht vorstellen können, digitale Angebote zu nutzen, als Hauptgrund an, dass sie einen persönlichen Austausch mit einem Kundenberater oder einer Kundenberaterin bevorzugen. Das deutet darauf hin, dass digitale Angebote oft nicht mit einer persönlichen Beratung assoziiert werden. Tatsächlich bieten einige digitale Lösungen nur einen Basissupport für technische Fragen über Kontaktformular, E-Mail, Live-Chat oder Hotline an. Dennoch bieten verschiedene digitale Anbieter – vor allem etablierte Finanzdienstleister aber auch einzelne FinTech Startups – auch inhaltliche Beratungsunterstützung an.

Fazit

Es gibt einige Vorteile digitaler Anlage- und Vorsorgelösungen gegenüber traditionellen Anlagelösungen. Vor allem die Transparenz der Kosten und die tieferen Preise sind für Nutzerinnen und Nutzer vorteilhaft. Dennoch bedarf es auch bei digitalen Anlagelösungen Anpassungen, um den vielfältigen Bedürfnissen der Nutzerinnen und Nutzer noch besser gerecht zu werden. Insbesondere die Erweiterung des personalisierten Angebots und die verstärkte Berücksichtigung von Themeninvestitionen könnten die Attraktivität digitaler Lösungen weiter steigern. Es zeigt sich, dass der Wunsch nach persönlicher Beratung auch im digitalen Umfeld stark ausgeprägt ist. Die Ergebnisse deuten darauf hin, dass der hybride Ansatz, bei dem ein digitaler Anlageprozess mit persönlicher Anlageberatung kombiniert wird, für viele potenzielle Nutzerinnen und Nutzer solcher digitalen Lösungen attraktiv ist.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

1. Juli 2024

Transparenz in der Vorsorge: Der lange Weg zu Open Pensions in der Schweiz

Das Schweizer Vorsorgesystem, bestehend aus drei Säulen, dient als Fundament der Altersvorsorge und soll die finanzielle Sicherheit der Rentner gewährleisten. Aufgrund demographischer Veränderungen gerät dieses System jedoch zunehmend unter Druck. Daher ist die finanzielle Absicherung im Alter ein zentrales Anliegen vieler Schweizerinnen und Schweizer und eine der grössten Sorgen der Bevölkerung.… Mehr Informationen

Das Schweizer Vorsorgesystem, bestehend aus drei Säulen, dient als Fundament der Altersvorsorge und soll die finanzielle Sicherheit der Rentner gewährleisten. Aufgrund demographischer Veränderungen gerät dieses System jedoch zunehmend unter Druck. Daher ist die finanzielle Absicherung im Alter ein zentrales Anliegen vieler Schweizerinnen und Schweizer und eine der grössten Sorgen der Bevölkerung. In den letzten fünf Jahren zählte sie laut dem jährlichen Sorgenbarometer der Credit Suisse stets zu den drei grössten Sorgen der Schweizer. Im Jahr 2023 rangierte sie an dritter Stelle, im Jahr 2022 an zweiter (siehe Abbildung 1).

Abbildung 1: Sorgenbarometer der Schweizer Bevölkerung (Credit Suisse, 2023)

Diese Sorge ist vor allem mit der Befürchtung verbunden, dass trotz der Beiträge zur ersten und zweiten Säule die Auszahlungen möglicherweise nicht ausreichen, um die Lebenshaltungskosten zu decken. Eine klare Übersicht über die zu erwartende monatliche Pension fehlt vielen Menschen in der Schweiz. Dies liegt an der Komplexität der Berechnung, den fragmentierten Daten der verschiedenen Säulen und einem begrenzten Verständnis des Vorsorgesystems. Diese Beobachtungen gelten nicht nur für die Schweiz, sondern auch für viele andere europäische Länder. Die Europäische Kommission hat ähnliche Herausforderungen für die öffentlichen Rentensysteme in Europa hervorgehoben.

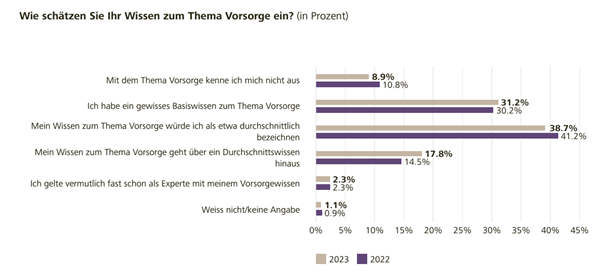

Verschiedene Umfragen zeigen, dass das Wissen zum Thema Vorsorge in der Schweiz nur begrenzt ist. So geben laut dem Raiffeisen Vorsorgebarometer nur 20 Prozent der Befragten an, sich im Bereich der Vorsorge gut auszukennen (vgl. Abbildung 2).

Abbildung 2: Wie schätzen Sie Ihr Wissen zum Thema Vorsorge ein? (in Prozent; Quelle: Raiffeisen Vorsorgebarometer 2023)

In diesem Kontext könnte das Konzept von «Open Pension» an Bedeutung gewinnen. Open Pension ist derjenige Teil von Open Finance, der sich auf Vorsorgedaten konzentriert. Es ermöglicht auf Wunsch des Einzelnen den sicheren und standardisierten Austausch persönlicher Vorsorgeinformationen mit einem Partner der Wahl, dies kann eine Bank, eine Versicherung aber auch weitere Drittanbieter (TPP) sein. Vorsorgedaten sollen so auch für Einzelpersonen digital verfügbar gemacht werden, um mehr Transparenz über die eigene Vorsorgesituation zu erlangen. Ein verbesserter Zugang zu diesen Informationen führt zwar nicht zwangsläufig zu einer besseren Finanzplanung. Aber das Fehlen eines einfachen, säulenübergreifenden Überblicks über diese Daten ist eine erhebliche Barriere für das Verständnis und die Steuerung respektive Optimierung der Altersvorsorge.

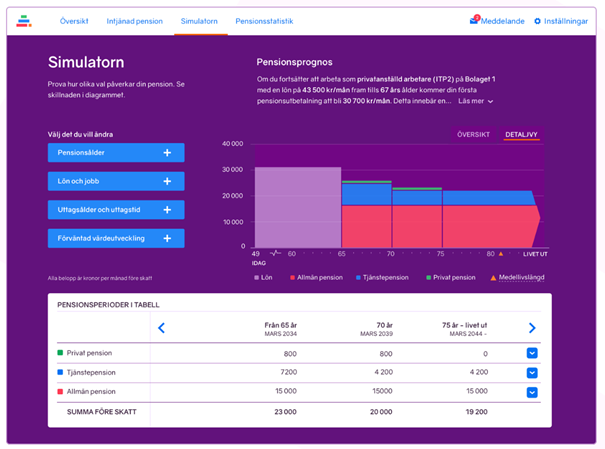

In verschiedenen europäischen Ländern werden daher Pension-Tracking-Systeme (PTS) als Lösungen zur Verbesserung von Transparenz und Kontrolle über Vorsorgeinformationen entwickelt. Diese umfassen möglichst benutzerfreundlich dargestellte prognostizierte Pensionseinkünfte aus verschiedenen Quellen. Ein Beispiel für ein solches Dashboard (Schweden) ist in Abbildung 3 dargestellt.

Abbildung 3: Screenshot des schwedischen Vorsorge-Dashboards (Quelle: Webseite: Minpension)

Würde die Schweizer Bevölkerung solche Angebote und Daten überhaupt nutzen?

Mir ist keine Studie bekannt, welches eruiert, ob Schweizerinnen und Schweizer entsprechende Pensionskassen-Informationen nutzen würden. Da es solche Möglichkeiten aber bereits in verschiedenen europäischen Ländern gibt, sind diese tatsächlichen Nutzer-Daten ein guter Indikator für das Interesse auch der hiesigen Bevölkerung.

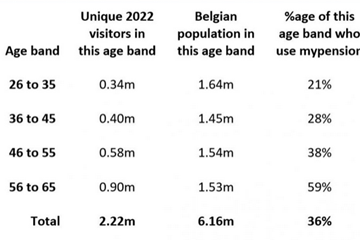

Gemäss einer Studie zu Nutzungsdaten in Belgien nutzen beispielsweise beachtliche 36 Prozent der erwerbstätigen Personen das im Jahr 2010 lancierte mypension.be. Wenig überraschend nutzen ältere Personen das Angebot häufiger als junge Personen (vgl. Abbildung 4).

Zudem nutzen in Belgien etwas mehr Männer als Frauen mypension.be, mit einer Verteilung von 53% Männern und 47% Frauen.

Abbildung 4: Nutzung von mypension.be nach Alter (Quelle: Webseite von Dashboardideas.co.uk basierend auf Daten und überprüft von mypension.be)

Wie weit ist die Schweiz?

Derzeit bieten in der Schweiz nur sehr wenige Institutionen der zweiten Säule die Möglichkeit an, die entsprechenden Informationen via digitalen Zugriff an Dritte zu übermitteln, selbst wenn die Einzelpersonen ihr Einverständnis geben. Die knapp 1’400 Pensionskassen in der Schweiz unterscheiden sich auch stark hinsichtlich ihres digitalen Reifegrads. Der Einsatz des Bundesrates für die Förderung von Open Finance, wie in einer Pressemitteilung vom 16. Dezember 2022 dargelegt, deutet aber auf einen Wandel hin, der den Austausch von Finanzdaten über standardisierte und sichere Schnittstellen erleichtern soll. Explizit erwähnt ist insbesondere auch, dass der Bundesrat das Eidgenössische Departement des Innern (EDI) beauftragt hat zu prüfen, wie der digitale Zugang zu Vorsorgedaten angemessen gefördert werden kann.

Im Jahr 2023 führte die Arbeitsgruppe „Open Pension“ von SFTI eine Umfrage durch, um das Verständnis der aktuellen Perspektiven der Stakeholder bezüglich der digitalen Öffnung der Daten der zweiten Säule zu verbessern. Teilgenommen haben 92 Vertreter aus verschiedenen Stakeholder-Gruppen (52 Pensionskassen und 16 Freizügigkeitsstiftungen, zudem u.a. auch Banken und Versicherungen, Start-ups und verschiedene Expertinnen und Experten)

Die wichtigsten Erkenntnisse der Umfrage sind wie folgt:

- Über 80% der Teilnehmer erwarten Vorteile für Datennutzer, Einzelpersonen und Datenanbieter durch die digitale Öffnung der Daten der zweiten Säule der Versicherten.

- Mehr als 90% der Umfrageteilnehmer erwarten einen relevanten Nutzen für die Versicherten und Datennutzer. Etwa 80% sehen Vorteile für die Pensionskassen selbst.

- Etwa 38% der Befragten sind der Ansicht, dass ein regulatorischer Druck erforderlich ist, um die Öffnung der Pensionskassendaten zu erreichen. 33% ist der Meinung, dass diese Öffnung freiwillig sein soll (marktbasierter Ansatz). 23% präferieren einen Selbstregulierungsansatz. Die Unterschiede in den Antworten zwischen den Pensionskassen und anderen Stakeholdern sind gering

- Knapp 20% der Datenanbieter geben an, ausgewählten Dritten schon heute digitalen Zugang zu den Rentendaten der zweiten Säule zu gewähren. Etwa ein Drittel der Datenanbieter würde offenen Zugang gewähren, wenn ihre Software und Infrastruktur diese Möglichkeit böten. Etwa ein Drittel der Datenanbieter würde den Zugang zu den Daten nur gewähren, wenn dies durch eine Regulierung vorgeschrieben wäre.

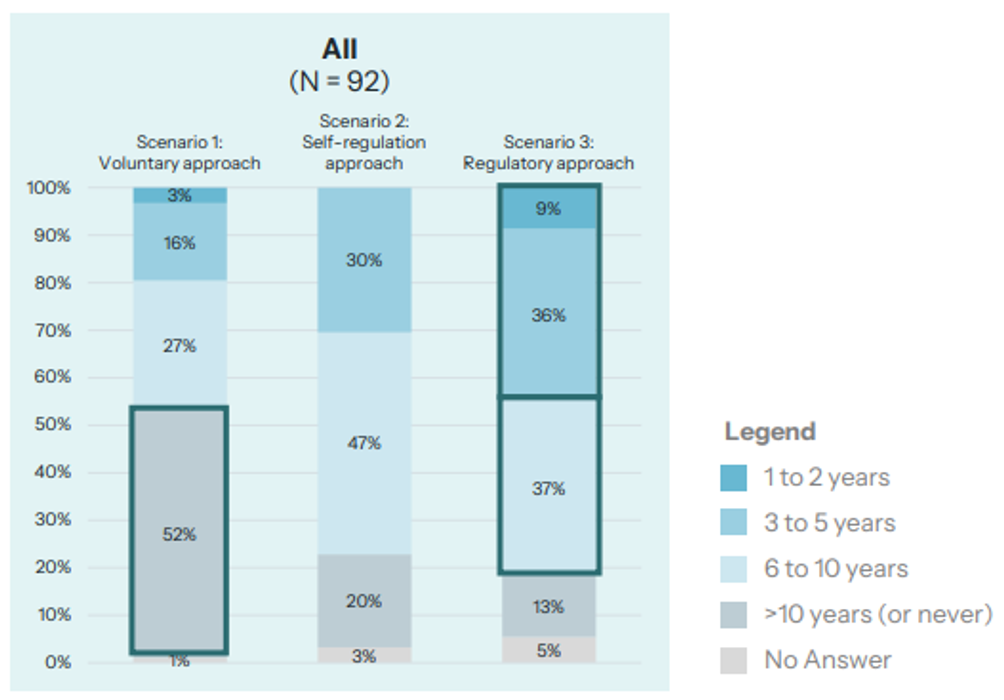

- Ein regulatorischer Ansatz wird als der schnellste Weg zu einem breiten digitalen Zugang zu Daten der Pensionskassen für sichere Drittanbieter angesehen, wobei 45% der Befragten erwarten, dass dies in weniger als 5 Jahren erreicht wird. Allerdings gehen auch 37% davon aus, dass dies selbst mit einer Regulierung 6 bis 10 Jahre dauern wird. In einem freiwilligen Szenario erwarten mehr als die Hälfte, dass eine entsprechende Umsetzung mehr als 10 Jahre dauern würde oder möglicherweise gar nie eintreten würde (vgl. Abbildung 5).

Abbildung 5: Erwartete Zeitdauer, bis der Zugang zu den Daten der 2. Säule bei den meisten Pensionskassen gewährleistet wäre (in Abhängigkeit vom Szenario; Frage: How long do you anticipate it will take for the vast majority (> 90%) of 2nd pillar pension providers to make pension data digitally accessible to secure third-party providers with the consent of insured individuals?)

Als weiterführende Literatur empfehle ich das spannende Positionspapier vom SFTI.

Fazit

Pension Tracking Systems (PTS) haben sich in verschiedenen europäischen Ländern als ein wichtiges Element erwiesen, damit Personen ihre zukünftigen Rentenzahlungen besser verstehen können und möglicherweise auch frühzeitig(er) handeln. Auch für die Schweiz scheint mir eine solche Lösung daher sehr wünschenswert. Wie oben erläutert, müssen hierfür aber offene und sichere Schnittstellen zu den Pensionskassen erstellt werden, damit der digitale Zugang zu den Rentendaten möglich ist. Derzeit ist dies in der Schweiz nicht möglich. Im Moment verfolgen wir in der Schweiz einen marktbasierten Ansatz, in welchem eine staatliche Regulierung und eine forcierte Öffnung der Schnittstellen noch nicht zwingend sind. Im Bereich der Pensionskassen ist jedoch fraglich, ob die Anreize für eine Öffnung bereits ausreichend sind oder allenfalls doch noch eine Regulierung gemacht werden muss, um das Thema Open Finance auch auf die Pensionskassen auszudehnen («Open Pensions»). Im SFTI Open Pension Positionspapier wird daher die Meinung vertreten, dass eine Bundesbehörde den Lead übernehmen muss, um die zweite Säule zu öffnen und die Einführung eines PTS in der Schweiz zu ermöglichen. Die Erwartung von mir ist, dass dieser Prozess aber noch (zu) lange dauern könnte.

Auch wenn dieses Problem gelöst ist, sind wir noch nicht am Ende der Entwicklung. Es ist klar, dass der wesentliche Mehrwert eines PTS in der Schweiz erst dann vollumfänglich zum Tragen kommt, wenn es alle drei Säulen umfasst. Insofern steht noch viel Arbeit an.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Juni 2024

Rückblick auf die Konferenz Innovationen im Banking 2024

Abbildung 1: Impressionen der Konferenz

Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

- Andreas Dietrich stellt die Studie «Die digitalsten Retailbanken der Schweiz» vor, welche die Hochschule Luzern in Kooperation mit e.foresight

Abbildung 1: Impressionen der Konferenz

Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

- Andreas Dietrich stellt die Studie «Die digitalsten Retailbanken der Schweiz» vor, welche die Hochschule Luzern in Kooperation mit e.foresight erstellt hat. Eine Zusammenfassung der Studie finden Sie hier.

Building an award-winning bank – the perfect marriage of culture and technology

Nida Sattar, Head of Product – Payments, Allica Bank und

Paul Payne, CTO of SaaScada

- Allica ist eine sehr schnell wachsende Challenger-Bank aus England und fokussiert sich auf etablierte KMU mit 5 bis 250 Mitarbeitern.

- Der Aufbau eines Kernbankensystems auf der grünen Wiese war für die erst fünf Jahre junge Bank eine immense Herausforderung. Gleichzeitig ermöglichte dies die Entwicklung schlanker und „altlastenfreier“ Prozesse. Ältere Kernbankensysteme sind oft noch auf „offline“ Prozesse ausgelegt. Die Cloud-native Architektur von Allica ist im Gegensatz zu herkömmlichen Lösungen besser skalierbar und flexibler. Für diese Umsetzung hat sich die Bank für eine Zusammenarbeit mit SaaScada entschieden.

- SaaScada ist auch in der Schweiz aktiv und hat beispielsweise für Yapeal und Relio Kernbanklösungen bereitgestellt. Aus Sicht von Allica und SaaScada ist es wichtig, dass der Übergang zu einer neuen Kernbanklösung „Schritt für Schritt“ erfolgt.

Data-driven empowerment – breaking the cycle of consumer vulnerability

Savannah Price, CEO Serene

- Serene ist eine „Vulnerability Management Platform“, die es ermöglicht, gefährdete Personen in Echtzeit zu erkennen. Die Idee entstand aus den persönlichen Erfahrungen der Gründerin mit ihrer Familie. Sie stellte fest, dass beispielsweise Bank- und Kreditkartenauszüge gute und schnelle Indikatoren für (einen sich verändernden) psychischen Gesundheitszustand sind. Beispiele hierfür sind impulsives Einkaufen oder das «Nicht mehr bezahlen» von regelmässig wiederkehrenden Rechnungen. Gemäss Analysen aus Grossbritannien (FCA, 2023) gelten 52 Prozent der Bevölkerung als «vulnerabel».

- Ein veranschaulichendes Beispiel: Eine 40-jährige alleinerziehende Mutter, die gleichzeitig ihren an Demenz erkrankten Vater pflegt. Eine überfällige Telefonrechnung könnte entweder ein Versehen sein oder auf einen sogenannten „Vulnerability Event“ hinweisen.

- Savannah Price hat im Referat aufgezeigt, wie dieses in Grossbritannien auch regulatorisch vorangetriebenes Geschäft einen Business Case mit gesellschaftlich verantwortlichem Handeln kombiniert. Je früher Signale von auffälligem Verhalten wahrgenommen werden, desto besser kann man negativen Effekten entgegenwirken und möglicherweise bei frühzeitigem aktiven Eingreifen auch Zahlungsrückständen und -ausfällen vorbeugen.

- Die Plattform bezieht Transaktions- und Kartendaten aus verschiedenen Quellen (v.a. Open-Banking-Schnittstellen) und kombiniert diese mit persönlichen Daten, um mittels Deep-Learning-Algorithmen die Vulnerabilität der Personen im Laufe der Zeit in einem sogenannten „Vulnerability Cockpit“ darzustellen.

Sustainable data driven Banking: Wie lege ich das Datenfundament für meine Klimaziele?

Michaela Reimann, Senior Managerin Nachhaltigkeit, Basellandschaftliche Kantonalbank

- Die grössten Chancen und Risiken zur Verbesserung der Nachhaltigkeit für die Basellandschaftliche Kantonalbank (BLKB) liegen in den finanzierten Emissionen, da nur 0.1% des (auch finanzierten) CO2-Ausstosses aus dem eigenen Betrieb stammen. Ein grosses Potenzial sieht man im Bereich der Hypotheken. Die BLKB hat sich hierfür ehrgeizige Ziele zur Reduktion der Reduktion der Emissionsintensität ihres Hypothekarportfolios bei selbstbewohntem Wohneigentum gesetzt.

- Derzeit sind zwei Drittel der von der BLKB finanzierten Immobilien noch mit fossilen Brennstoffen beheizt. Ein wichtiger Hebel zur Dekarbonisierung des Hypothekarbestands besteht nun darin, Anreize für die Kundschaft zu schaffen, ihre (fossilen) Heizsysteme zu ersetzen und die Liegenschaften energetisch zu sanieren.

- Im Neugeschäft sollen Klimaparameter in den Kreditvergabeprozess integriert werden. Für das Bestandsgeschäft versucht die BLKB mit Hilfe eines von künstlicher Intelligenz erstellten „Likeliness-Scores“ jene Kundinnen und Kunden zu identifizieren, die mit hoher Wahrscheinlichkeit bereit sind, ihre Immobilien hinsichtlich des CO2-Ausstosses zu verbessern. Der Anwendungsfall hat gemäss BLKB diverse Change-Prozesse angestossen, die über den Bereich des Use Cases hinausgehen.

Data Driven Banking und die personalisierte Finanzwelt bei UBS key4 insights

Vero Baumann, Head of Digital Banking, UBS

- Vor etwa zehn Jahren war die UBS einer der Vorreiter auf dem Schweizer Markt im Bereich des Personal Finance Managements (PFM). Mit der Einführung von UBS key4 insights präsentiert die UBS nun eine neue Generation von Lösungen für das PFM. Das Herzstück dieser neuen Lösung besteht aus individuell zugeschnittenen Informationen, die den Kundinnen und Kunden nicht nur tiefere Einblicke in ihre Finanzen ermöglichen, sondern ihnen auch konkrete Empfehlungen zur Optimierung ihrer finanziellen Situation bieten (vgl. auch der ausführliche Blog-Artikel vom vergangenen September).

- Die Idee ist, sich von der einen Beschreibung des Zustands («Was ist passiert?») hin zu tiefergehenden Insights und Empfehlungen («Was ist wichtig?», zum Beispiel «unerwartete Zahlungen») sowie Beratung («Was soll ich tun?») zu entwickeln und so einen Mehrwert für die Kundschaft zu generieren. Mit diesen Ratschlägen sollen aber auch gezielte Upselling-Möglichkeiten geschaffen werden (z. B. bei hohen Sparquoten können UBS key4 smart investing Lösungen vorgeschlagen werden).

- Die ersten Erfahrungen mit der Lösung sind sehr positiv. So verbringen UBS-Kunden seit der Einführung von key4 insights inzwischen mehr als zwei Minuten auf dem Home-Screen der App. Auch die Conversion-Rate in der Testgruppe ist sehr hoch.

Touchpoints reloaded – Touchpoint im Retail Banking in der DACH Region

Prof. Dr. Nils Hafner, IFZ der Hochschule Luzern – Wirtschaft

- Die gesamte Studie sowie eine Zusammenfassung davon finden Sie hier.

Fallabschliessende Kundenkommunikation durch den smarten Einsatz von KI

Sabine Schweikert, Organisationsentwicklung bei Volksbank in der Region

Dr. Michel Becker, Geschäftsführer bei Mittelstand.ai GmbH & Co. KG

Lothar Baldus, VRP Finares

- Wie viele Retailbanken mit langer Tradition und einer Geschichte von Fusionen legt die „Volksbank in der Region“ grossen Wert auf die Vereinfachung von Prozessen. Ein zentraler Punkt dabei sind physische Dokumente. Mit der Einführung der „e-Poststelle“ wird nun die gesamte Korrespondenz digitalisiert (einschliesslich physisch eingehender Briefe) und mithilfe von KI-Modellen mit Stichwörtern angereichert. Dadurch sind alle Dokumente auch per Stichwortsuche von überall auffindbar. Ein Beispiel ist eine Pfändungsverfügung, die als Brief eingegangen und nun digital abrufbar ist. Wenn ein Mitarbeiter im System nach dem Namen des Gläubigers sucht, kann er dieses Dokument digital finden.

- Sobald die Post in der richtigen Abteilung eingegangen ist, unterstützt die „künstliche Intelligenz“ die Prozessbearbeitung, indem sie die Zuweisung an die richtige Stelle vornimmt, den korrekten Workflow anstösst oder sogar bestimmte Prozesse automatisiert durchführt.

- Durch die Automatisierung dieser Aufgaben wird insgesamt weniger Personal benötigt. Dies wurde im Referat vor allem im Zusammenhang mit dem bei der „Volksbank in der Region“ wichtigen Thema des Fachkräftemangels als bedeutend hervorgehoben.

PS: Am Donnerstag, 21. November 2024 findet am IFZ die Retail Banking Konferenz statt.Weitere Informationen finden Sie hier.

Wir danken dem Sponsor der Konferenz:

Wir danken dem Partner der Konferenz:

{kind=link}

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. Juni 2024

Beratung von Renovationen bei Immobilien: Eine Analyse der Zusammenarbeit von UBS und NORM

Strategische Bedeutung von Nachhaltigkeit bei UBS

Für die UBS ist das Thema Nachhaltigkeit gemäss ihrer strategischen Stossrichtung sowohl für die Schweiz als auch auf globaler Ebene von grosser Bedeutung. Das Unternehmen hat sich klare Verpflichtungen im Bereich der globalen Nachhaltigkeitsziele (SDGs) auferlegt.… Mehr Informationen

Strategische Bedeutung von Nachhaltigkeit bei UBS

Für die UBS ist das Thema Nachhaltigkeit gemäss ihrer strategischen Stossrichtung sowohl für die Schweiz als auch auf globaler Ebene von grosser Bedeutung. Das Unternehmen hat sich klare Verpflichtungen im Bereich der globalen Nachhaltigkeitsziele (SDGs) auferlegt. Besonders wichtig ist die Förderung einer kohlenstoffarmen Wirtschaft. Dies spiegelt sich auch im jährlichen Nachhaltigkeitsbericht wider, der sich auf drei zentrale Bereiche People, Planet und Partnerships konzentriert (3P).

Im Bereich «Planet» hat UBS in ihrem Finanzierungsgeschäft Pfade zur Reduktion von CO2 für sechs Sektoren definiert. Eine wichtige Rolle für die Erreichung der Ziele zur Reduktion von CO2 spielt dabei der Immobiliensektor. Ein zentrales Ziel ist es, im Bereich selbstgenutztes Wohneigentum bis 2030 die CO2-Emissionen um über 40% zu reduzieren. Dies soll einerseits durch die Aufnahme neuer, «grüner Gebäude» in das Portfolio gefördert werden. Realistischerweise können diese Ziele aber nur erreicht werden, wenn der Schwerpunkt auch auf der umweltfreundlichen Renovation bestehender Immobilien im Portfolio liegt.

Ein besonderer Fokus liegt daher auf der Beratung der UBS-Kundschaft in Bezug auf umweltfreundliche Renovationen. Dies soll sicherstellen, dass nachhaltige Massnahmen effektiv umgesetzt werden, um die angestrebten CO2-Reduktionen zu erreichen.

Umweltfreundliche Immobilien: Vorteile für Banken und Kunden

Banken können Kundinnen und Kunden dabei unterstützen, ihre Liegenschaften energieeffizienter zu machen. Durch entsprechende Renovierungen, wie dem Austausch von Ölheizungen gegen Wärmepumpen oder durch verbesserte Isolierung, können die CO2-Emissionen erheblich reduziert werden.. Zudem wirken solche Investitionen auch werterhaltend für die Immobilien, denn umweltfreundliche und energieeffiziente Immobilien bieten auf dem Markt eine höhere Wertstabilität und Attraktivität. Durch gezielte Massnahmen zur Steigerung der Energieeffizienz können Betriebskosten gesenkt und der ökologische Fussabdruck von Immobilien reduziert werden. Daher ist es für die UBS wichtig, ihre Kundschaft in diesem Bereich zu beraten und zu unterstützen, um umweltfreundliche Renovationsprojekte erfolgreich umzusetzen.

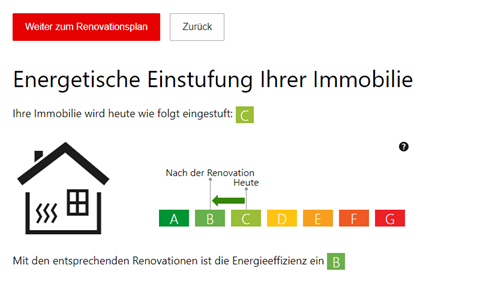

Die auf den Webseiten der Banken verfügbaren generischen Renovationsrechner können genutzt werden, um das Interesse der Kundschaft zu wecken. Auch die UBS bietet einen solchen Rechner an, der eine erste grobe Einschätzung darüber gibt, welche Energieeffizienz durch bestimmte Renovationsmassnahmen möglicherweise erreicht werden kann (vgl. Abbildung 1). Meine Erwartung ist, dass solche Selbstbedienungs-Tools zunehmend zum Standardangebot auf Webseiten werden. Diese Tools bieten eine erste sinnvolle Analyse, reichen aber nicht dazu aus, eine umfassende Beratung anbieten zu können.

Abbildung 1: UBS Renovationsrechner

Um konkrete und praxisnahe Empfehlungen an die Immobilienkundschaft geben zu können, etwa zu den Investitionen, dem erwarteten Return on Investment oder möglichen Fördergeldern, sind fundiertere Angaben zur Immobilie notwendig.

Bisher werden weitergehende Analysen zur energetischen Situation einer Immobilie vor allem durch den Gebäudeenergieausweis der Kantone (GEAK) durchgeführt. Der GEAK ist ein standardisiertes Instrument zur Bewertung des energetischen Zustands von Gebäuden. Die Analyse wird von qualifizierten Fachpersonen durchgeführt, die für energetische Inspektionen und Beratungen entsprechend ausgebildet sind.

Eine neue Alternative zum GEAK ist die Plattform NORM, gegründet vom Contovista-Gründer Gian Reto à Porta. Zu den Kunden von NORM gehören bereits unter anderem Swiss Life, Axa, Wincasa und Helvetia. Als erste Bank hat sich die UBS entschieden, eine Kooperation mit NORM einzugehen. NORM beschäftigt derzeit zwölf Mitarbeitende, darunter drei Immobilienexperten und arbeitet zusätzlich mit einem Netzwerk von Freelancern zusammen.

Ähnlich wie Contovista wird NORM nicht exklusiv für die UBS bereitgestellt und ist daher kein UBS-Produkt. Es handelt sich um eine klassische B2B-Lösung.

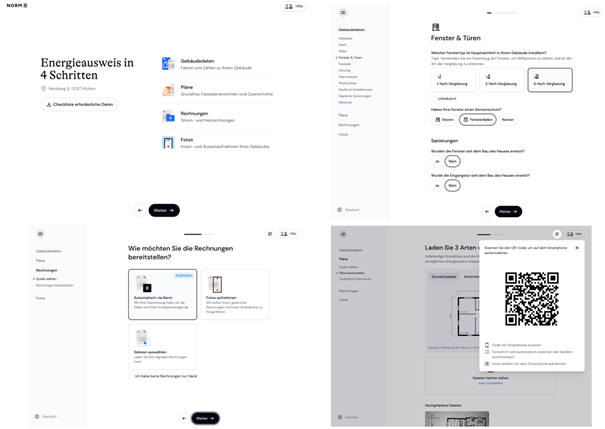

Der Prozess bei UBS und NORM ist dabei wie folgt:

- NORM erstellt für die Kundschaft einen digitalen Energieausweis. Den NORM Ausweis kann man als UBS Kunde hier bestellen.

- Anschliessend erhält die Kundschaft einen Link zur Datenerfassung (siehe Abbildung 2). Statt dass Energieexperten ins Haus kommen, kann die Kundschaft selbst in etwa 30 Minuten die Grunddaten des Gebäudes sowie Pläne, Fotos (z.B. von Fenstern und Fassaden) und Verbrauchsdaten (z.B. Rechnungen) in eine Web-App hochladen. Bei Fragen während des Prozesses kann die Kundschaft eine E-Mail schreiben oder telefonisch Kontakt mit den Mitarbeitenden von NORM aufnehmen.

Abbildung 2: Diese Daten muss die Kundschaft bei NORM hochladen

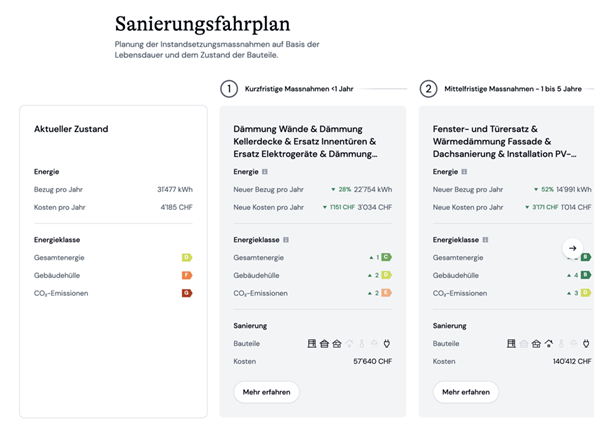

- NORM erstellt basierend auf GIS-Daten, Gebäudeplänen und Fotos ein detailliertes 3D-Modell des Gebäudes und führt eine umfassende Berechnung der Energieeffizienz durch, die deutlich gründlicher ist als die auf der Webseite angebotene Self-Service-Lösung. Innerhalb von maximal drei Wochen erhält man neben einer detaillierten Analyse des energetischen Zustandes des Gebäudes auch einen konkreten und individuell erstellten Sanierungsfahrplan. Dieser Plan umfasst die Machbarkeit, Kostenschätzung und eine Berechnung der Fördergelder (vgl. Abbildung 3). Diese Analysen werden nicht automatisiert generiert. Stattdessen werden sie von einem Experten oder einer Expertin (durch Analysen am «Computer», nicht vor Ort) erstellt. Aufgrund dieser Vorgehensweise ist das Geschäftsmodell von NORM nicht vollständig skalierbar, da es eine Kombination aus Software und Fachwissen darstellt.

Abbildung 3: Ausschnitt Sanierungsfahrplan bei NORM (UBS)

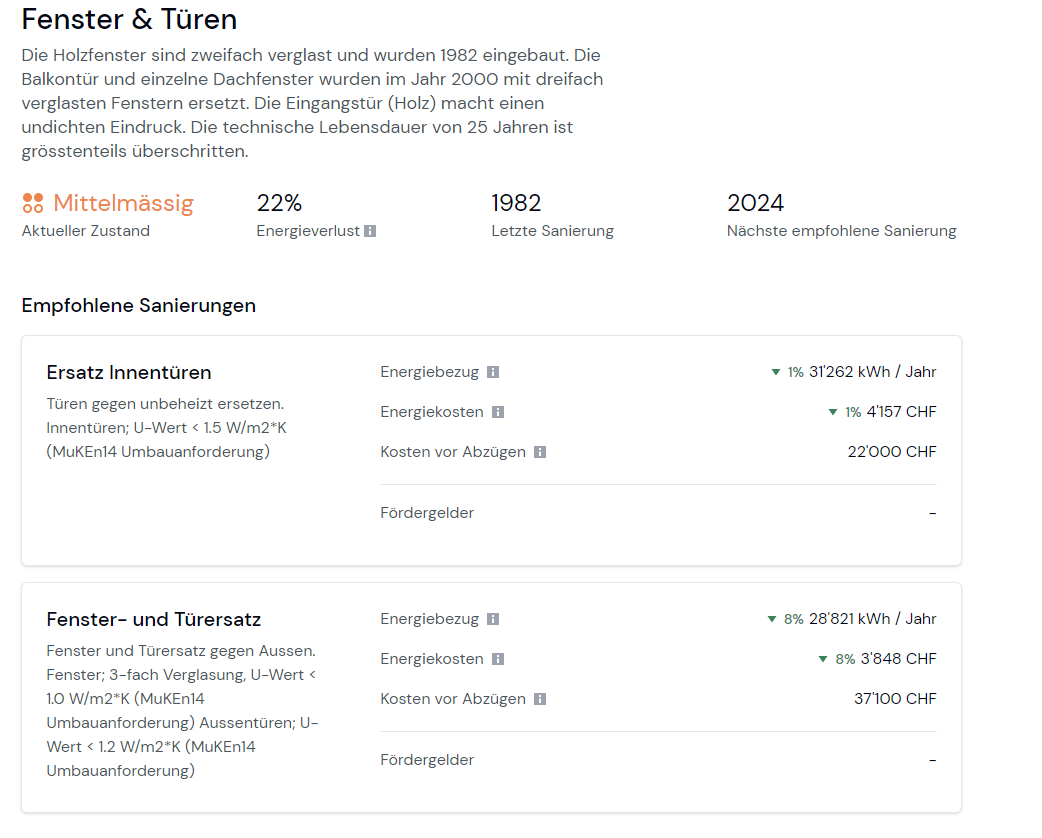

- Wie oben zu sehen ist, können viele Prozessschritte, insbesondere die Datensammlung über das Gebäude, mithilfe digitaler Werkzeuge vereinfacht und die Gebäudeinformationen gut aufbereitet werden. Auch der Sanierungsfahrplan ist konkret und klar verständlich (vgl. Abbildung 4). Trotzdem ist es in einem nächsten Schritt sinnvoll, das Gespräch mit einem Berater oder einer Beraterin zu suchen (z.B. sind die Kosten eher indikativ). Hier kommt die UBS ins Spiel. Der an die UBS übermittelte Energieausweis kann anschliessend mit einem Bankberater oder einer Bankberaterin besprochen werden.

Immobilienkunden fragen bei den Banken oft nach einer Einschätzung, ob sich die Investitionen finanziell lohnen, insbesondere hinsichtlich Wertsteigerung auf die Immobilie, Fördergeldern und möglicher steuerlicher Vorteile. In einigen Fällen – insbesondere wenn es sich um ein grösseres Renovationsvorhaben handelt – ist auch eine Finanzierung notwendig, bei der die Banken Unterstützung bieten können. Meistens werden die Investitionen jedoch mit Eigenmitteln getätigt.

Abbildung 4: Konkreter Vorschlag zu Sanierung von Fenster und Türen.

Die Kosten für die Nutzung von NORM sind derzeit für UBS Kundinnen und Kunden CHF 1’190. Die Kosten von GEAK sind – abhängig von der Komplexität – ca. CHF 2’100 bis CHF 3’000.

Aus Sicht der UBS sehe ich vor allem drei Möglichkeiten, um auf das Angebot von NORM – oder allgemeiner: auf das Potenzial von Renovationen – aufmerksam zu machen:

- Bei den Beratungsgesprächen rund um die Finanzierung einer Immobilie sollen Kundenberaterinnen und Kundenberater das Thema proaktiv ansprechen und es in ihre Gespräche einbinden (vgl. auch Selbstregulierung der Schweizerischen Bankiervereinigung).

- Durchführung zielgerichteter E-Mail-Kampagnen durch die UBS, zum Beispiel an Immobilienbesitzer älterer Häuser.

- Nutzung des oben vorgestellten, indikativen Renovationsrechners.

Ich gehe davon aus, dass das persönliche Gespräch bei einer Vertragsverlängerung der wichtigste Lead-Generator sein wird.

Fazit

Der eigentliche Hebel für den Umweltschutz liegt nicht nur im Bau von neuen Minergie-Häusern, sondern vor allem in der Renovierung bestehender älterer Gebäude. Renovationsrechner wie derjenige von der UBS bieten daher sinnvolle Ansätze, um Immobilienbesitzer auf das Thema aufmerksam zu machen. Allerdings reichen diese Analysen allein nicht aus, um fundierte Sanierungsvorschläge zu erarbeiten. Kundinnen und Kunden möchten zudem nicht primär mit der Bank über CO2-Emissionen diskutieren, da es den Banken hier wohl etwas an Glaubwürdigkeit fehlt. Stattdessen ist die Kundschaft vor allem daran interessiert, mit der Bank über die Finanzierung von Renovationsvorhaben oder den Return on Investment von Renovationen zu sprechen. Aus diesem Grund ist die Kooperation der UBS mit NORM aus meiner Sicht sinnvoll. Ich bin gespannt, wie gut das Angebot schlussendlich tatsächlich genutzt wird.

Kommentare

2 Kommentare

Remo Thoma

26. Juni 2024

Im Beitrag wird erwähnt, dass die Kosten für UBS Kunden/innen CHF 1'190.- betragen. Heisst das, dass eine bestehende Finanzierung vorhanden sein muss? Welche Kosten entstehen für Kunden/innen, die (noch) keine Finanzierung bei der UBS haben, eine solche jedoch in Betracht ziehen?

Cyril Degen

18. Juni 2024

Im Bericht werden bezüglich der Kosten zwei wesentliche Fakten nicht erwähnt. 1. Wird der GEAK Plus mit mindestens CHF 1'000.- gefördert, womit die Preisdifferenz deutlich geringer wird. 2. Ist im Zusammenhang mit Fördergeldern ab CHF 10'000.- ein GEAK oder GEAK Plus Pflicht, womit dieser Aufwand sowieso anfällt.

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Juni 2024

IFZ Studie «Bank-IT und Sourcing 2024» – die wichtigsten Erkenntnisse

Die IFZ Studie Bank-IT und Sourcing wurde anlässlich des IFZ Forums Bank-IT vom 28. Mai 2024 vorgestellt. Sie basiert auf 22 Expertengesprächen sowie einer Umfrage, die 36 Retailbanken beantwortet haben.

Nach wie vor ungenutztes Potenzial im Sourcing der Retailbanken

Die meisten Retailbanken weisen immer noch eine grosse Wertschöpfungstiefe auf.… Mehr Informationen

Die IFZ Studie Bank-IT und Sourcing wurde anlässlich des IFZ Forums Bank-IT vom 28. Mai 2024 vorgestellt. Sie basiert auf 22 Expertengesprächen sowie einer Umfrage, die 36 Retailbanken beantwortet haben.

Nach wie vor ungenutztes Potenzial im Sourcing der Retailbanken

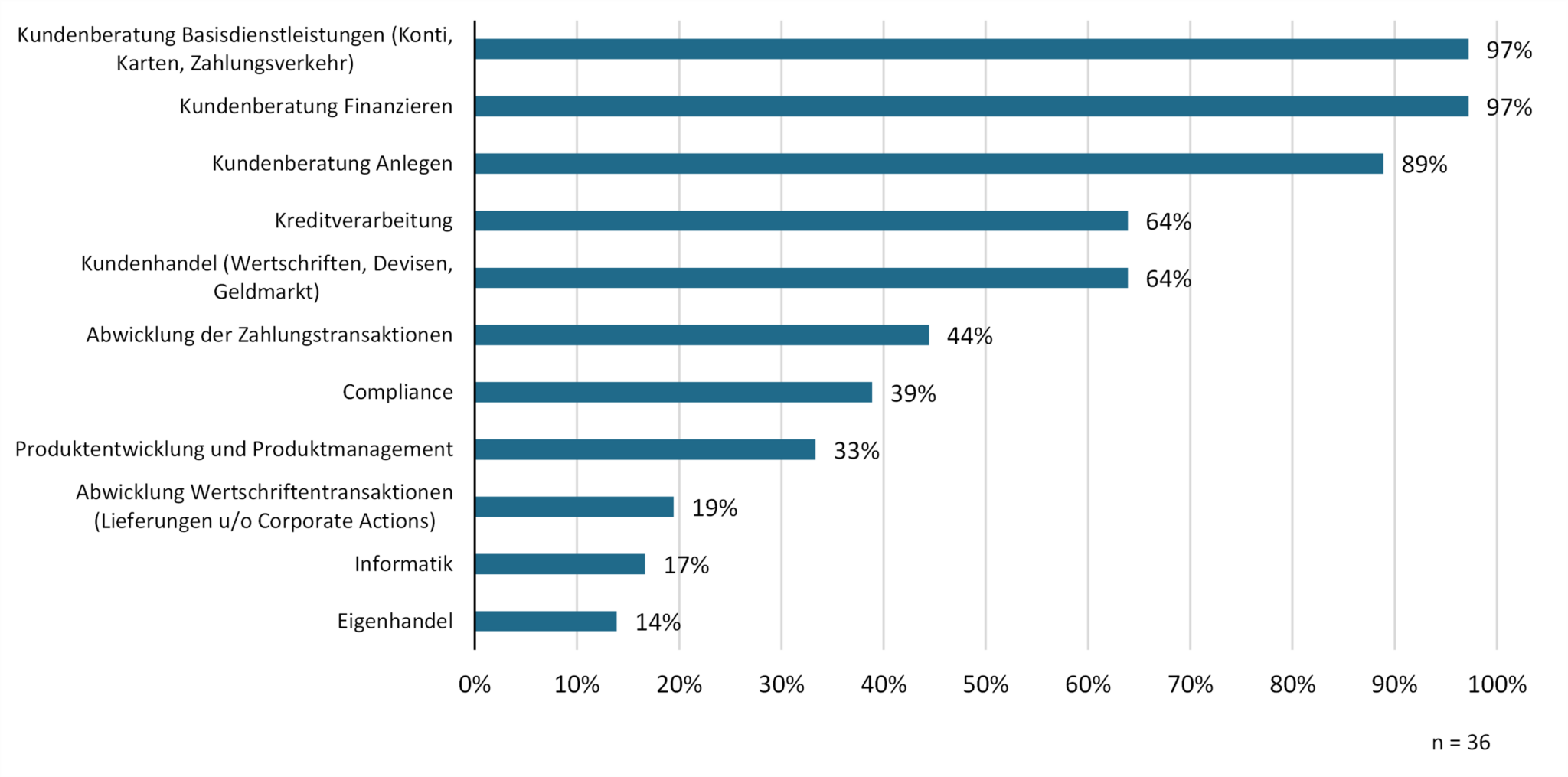

Die meisten Retailbanken weisen immer noch eine grosse Wertschöpfungstiefe auf. Vertriebs- und Beratungsleistungen werden von allen Banken als Kernkompetenz gesehen (siehe Abbildung 1). Auch wenn verarbeitende Tätigkeiten wie Zahlungsverkehr oder Kredit- und Wertschriftenadministration nur für einige Banken zu den Kernkompetenzen gehören, so sind doch bestenfalls nur Teile davon ausgelagert. So bleiben mit Ausnahme der Informatik die Wertschöpfungstiefe und damit auch das Potenzial, Tätigkeiten an Dritte auszulagern, hoch.

Abbildung 1: Einschätzung der Banken zu ihren Kernkompetenzen.

Um die Vorteile eines Outsourcings zu erkennen, muss die Blickrichtung geändert werden. Durch den Rückzug der Babyboomer aus dem Erwerbsleben wird sich bei den Retailbanken in den verarbeitenden und unterstützenden Funktionen der Fachkräftemangel verschärfen. Während in der Vergangenheit Sourcing-Optionen vor allem aus der Optik möglicher Kostenoptimierungen geprüft wurden, dürfte in naher Zukunft der Erhalt der Fachkenntnisse als Entscheidungskriterium an Bedeutung gewinnen.

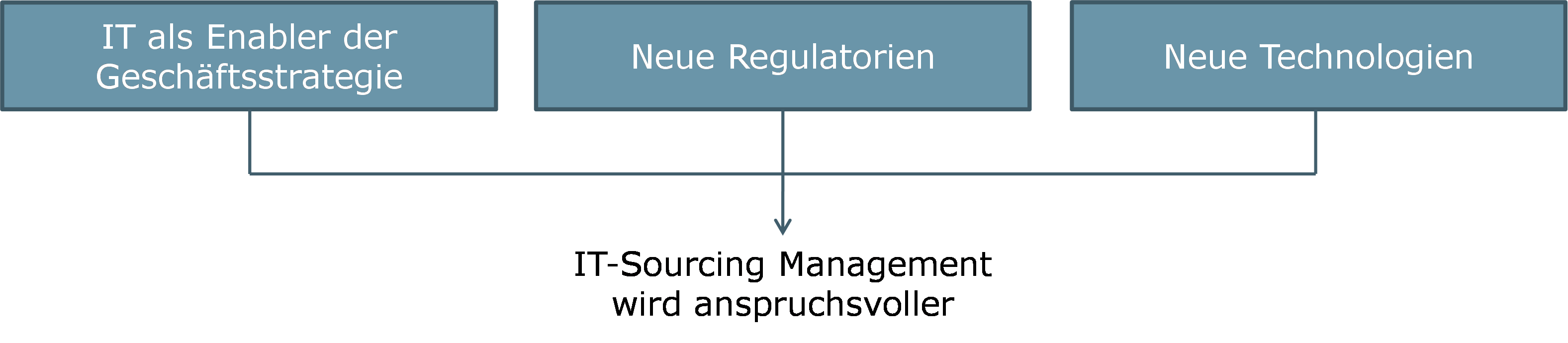

IT-Sourcing Management wird anspruchsvoller

Spitzenreiter im Outsourcing der Retailbanken ist weiterhin die Informatik. Diesbezüglich ist davon auszugehen, dass bei den meisten Retailbanken die Wertschöpfungstiefe höchstens noch 30 Prozent beträgt. Neue Herausforderungen machen das Management der IT-Sourcing Landschaft jedoch anspruchsvoller, siehe Abbildung 2.

- Die digitale Transformation gibt der Informatik eine Schlüsselrolle, wenn es um die Umsetzung der Bankstrategie geht. Da die bestehende IT-Landschaft die dafür nötige Flexibilität nicht aufweist, setzen Retailbanken zunehmend darauf, neue IT-Anwendungen ausserhalb der angestammten IT-Plattform umzusetzen.

- Mit dem aktuellen Rundschreiben der Finma zu operationellen Risiken sind auch erweiterte Anforderungen an das IT-Sourcing der Banken verbunden. Für Banken mit einer vielfältigen IT-Sourcing Landschaft sind insbesondere die folgenden Punkte bedeutsam: Daten- und Betriebssicherheit, End-to-End-Verantwortung über die ganze Lieferkette sowie Wahrnehmung der Verantwortung gegenüber Sub-Lieferanten.

- Software as a Service (SaaS) ist eine Technologie, die auf dem Cloud Computing aufsetzt, und mit der Funktionalität und Betrieb aus einer Hand geliefert werden. Software wird sozusagen aus der Steckdose zur Verfügung gestellt. Bisher beziehen Retailbanken kaum Bankfunktionalitäten bei SaaS-Providern. Wenn aber SaaS-Lösungen in grossem Stil in Bankprozessen, allenfalls sogar kritischen Prozessen, eingesetzt werden, wird die IT-Sourcing-Landschaft auf den Kopf gestellt. Die Bank wird mit mehreren Providern zusammenarbeiten, die über Bankprozesse eng miteinander verknüpft sind. Als Folge wird die Bank ihre Betriebsleistungen aus einer Multi-Cloud-Umgebung beziehen. Die Beziehung zu den Cloud-Providern ist indirekt, da diese Lieferanten des SaaS-Provider sind. Aus Sicht der Bank sind die Cloud-Provider Sub-Lieferanten, weil sie vom SaaS-Provider beauftragt werden.

Abbildung 2: Herausforderungen fürs IT-Sourcing Management.

Aufgrund dieser Herausforderungen sind die Banken gefordert, die Komplexität ihrer IT-Sourcing-Landschaft zu begrenzen, beispielsweise durch Richtlinien und Standards. Die Koordination verschiedener, untereinander über Prozesse vernetzter Provider verlangt bei den Banken den Aufbau von Kompetenzen, um jene aus einer End-to-End-Sicht zu koordinieren. Schliesslich sind die Prozesse zur Auswahl und Überwachung von Providern und deren Sub-Lieferanten an die veränderten Rahmenbedingungen anzupassen.

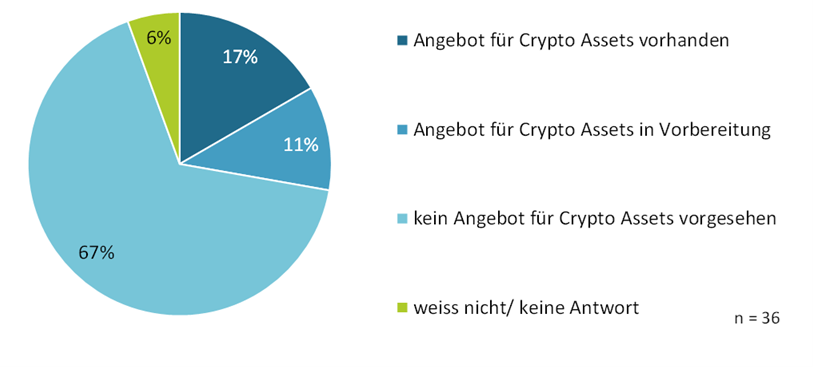

Die Einführung von Kryptowährungen ist auch ein Sourcing-Entscheid

Im Sommer 2023 hat die Valiant Bank damit begonnen, ihrer Kundschaft Kryptowährungen anzubieten. Kurz darauf haben mehrere Kantonalbanken ein ähnliches Angebot lanciert. Deutlich früher, nämlich bereits 2017 hat Swissquote ihre Plattform für Handel und Verwahrung von Kryptowährungen geöffnet.

Trotz der nach wie vor unsicheren Marktlage und der damit verbundenen Skepsis gegenüber Anlagen in Kryptowährungen zeigt Abbildung 3, dass Retailbanken verstärkt Anstrengungen unternehmen, Crypto-Assets als vollwertige Anlageklasse zu etablieren. Von den befragten Banken bieten 10 Institute (28%) ihrer Kundschaft bereits Kryptowährungen an oder haben dies in absehbarer Zukunft vorgesehen.

Abbildung 3: Ausdehnung des Angebots von Retailbanken um Crypto Assets.

Mit der Einführung von Kryptowährungen erweitern Banken nicht nur ihre Produktpalette, sondern haben sich vor allem auch mit der Blockchain als einer neuen Technologie auseinanderzusetzen. Aus diesem Blickwinkel stellt sich die Frage, wie gross die strategische Bedeutung der Blockchain für die Zukunft der Bank sein wird. Manche Banken sehen Blockchain als eine Technologie, die das Rückgrat des Bankings der Zukunft bilden wird. Das Beherrschen der Blockchain Technologie wird in diesem Fall als Kernkompetenz angesehen. Andere Banken sind sich diesbezüglich weniger sicher. Im ersten Falle wird unabhängig von einem kurzfristigen Businesscase jetzt substanziell investiert, um Know-how, Systeme und Prozesse aufzubauen. Im zweiten Fall wird in der Erwartung eines kurzfristigen Businesscases vorläufig Know-how eingekauft. Man hält sich die Option offen, sich zu einem späteren Zeitpunkt geeignetes Wissen hausintern anzueignen. Da Kryptowährungen auf einer neuen Technologie aufsetzen, deren Potenzial unterschiedlich eingeschätzt werden kann, verlangt deren Einführung auch einen Sourcing-Entscheid.

Fazit

Zusammenfassend sind die Autoren der Meinung, dass das Sourcing für Retailbanken ein wichtiger Stellhebel bleibt, wenn es darum geht, die Wertschöpfungskette der Bank sicher und effizient zu organisieren:

- Wenn früher Sourcing-Entscheide vor allem mit Kostenoptimierung begründet wurden, so wird mit anhaltendem Fachkräftemangel die Sicherung des Know-hows in den Vordergrund rücken.

- Das IT-Sourcing-Management muss sich neu ausrichten, um den geschäftsstrategischen, regulatorischen und technologischen Entwicklungen gerecht zu werden.

- Wenn Produkte eingeführt werden, die sich neuer Technologien bedienen, die spezifisches Fachwissen erfordern, das intern oder extern aufgebaut werden kann, sind immer auch Sourcing-Entscheide zu treffen.

Die IFZ Studie Bank-IT und Sourcing 2024 ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Ein herzliches Dankeschön gilt unseren Platinsponsoren Accenture, Finnova, Inventx, Swisscom und Zühlke sowie den beiden Goldsponsoren Crealogix und Finform, deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf felix.buschor@hslu.ch, urs.blattmann@hslu.ch oder joelmarco.ettlin@hslu.ch.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Juni 2024

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2024?

Bewertungen oder auch Aussagen zu «digitalen» oder eben «nicht-digitalen» Schweizer Retailbanken sind oft nicht einfach nachvollziehbar und scheinen manchmal etwas willkürlich. Mit der unten vorgestellten Untersuchung soll durch transparente Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder niedrigeren Digitalisierungsgrad im Privatkundenbereich haben.… Mehr Informationen

Bewertungen oder auch Aussagen zu «digitalen» oder eben «nicht-digitalen» Schweizer Retailbanken sind oft nicht einfach nachvollziehbar und scheinen manchmal etwas willkürlich. Mit der unten vorgestellten Untersuchung soll durch transparente Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder niedrigeren Digitalisierungsgrad im Privatkundenbereich haben.

Vorgehen

Hierfür hat das IFZ gemeinsam mit dem Digital Banking Think Tank e-foresight der Swisscomper April 2024 bei 37 Retailbanken und 3 Neobanken eine Untersuchung durchgeführt. Es wurde analysiert, welche (digitalen) Funktionalitäten, Produkte und Dienstleistungen für Privatkunden angeboten werden (digitale Angebote für Firmenkunden wurden explizit nicht berücksichtigt). Dadurch soll eine objektiv nachvollziehbare Grundlage für einen Vergleich zwischen den Banken geschaffen werden. Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Die Anzahl der analysierten Elemente in diesem Jahr (132) ist deutlich höher als im Vorjahr (103). Es gab zudem auch einige Veränderungen im Fragebogen. Es wurden 35 neue Funktionen hinzugefügt, während 6 Aspekte nicht mehr berücksichtigt wurden. Der Hauptgrund für den Wegfall der sechs Funktionalitäten war die Tatsache, dass Banken eine sehr hohe Abdeckung dieser Funktionen aufwiesen (in der Regel boten fast 100% der Banken diese Funktionalitäten an). Daher sind die Ergebnisse dieses Jahres nicht zu 100 Prozent mit denen des Vorjahres vergleichbar.

Abbildung 1: Messkonzept und Anzahl untersuchte Elemente pro Themenblock

Die detaillierte Liste der 132 untersuchten Elemente und auch die einzelnen Gewichtungsfaktoren finden Sie hier.

Der Fokus der Analysen lag wie in den Vorjahren ausschliesslich auf den Verfügbarkeiten von Funktionalitäten. Auf eine Bewertung der Qualität der entsprechenden Angebote wurde verzichtet. Auch eine Bewertung des Nutzererlebnisses («User Experience» UX) wurde in unseren Analysen nicht vorgenommen. Des Weiteren wurden Aspekte wie die Performance von Webseiten oder des E-Bankings oder schwierig messbare Grössen wie die «Digitale Kultur» oder die «Agilität der Organisation» nicht berücksichtigt.

Eine im Vorjahr durchgeführte Umfrage bei gut 1’000 Schweizerinnen und Schweizer hat gezeigt, dass eine möglichst breite Abdeckung von Funktionalitäten aus Sicht der Kundschaft insgesamt als «wichtig» angesehen wird (die aus Kundensicht wichtigen Funktionalitäten finden Sie ebenfalls in diesem Blog-Artikel).

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet.

- Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert.

- Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf unserer Einschätzung unterschiedlich gewichtet. Die Gewichtung hat den Vorteil, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten. Auf der anderen Seite ist die «Wichtigkeit» immer mit unserer subjektiven Einschätzung verbunden. Daher zeigen wir nachfolgend beide Ranglisten auf.

Der Maximalwert beträgt 132 Punkte (ungewichtete Variante) respektive 13.85 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Wie schnell ersichtlich wird, ist der überwiegende Teil der Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Ranglisten

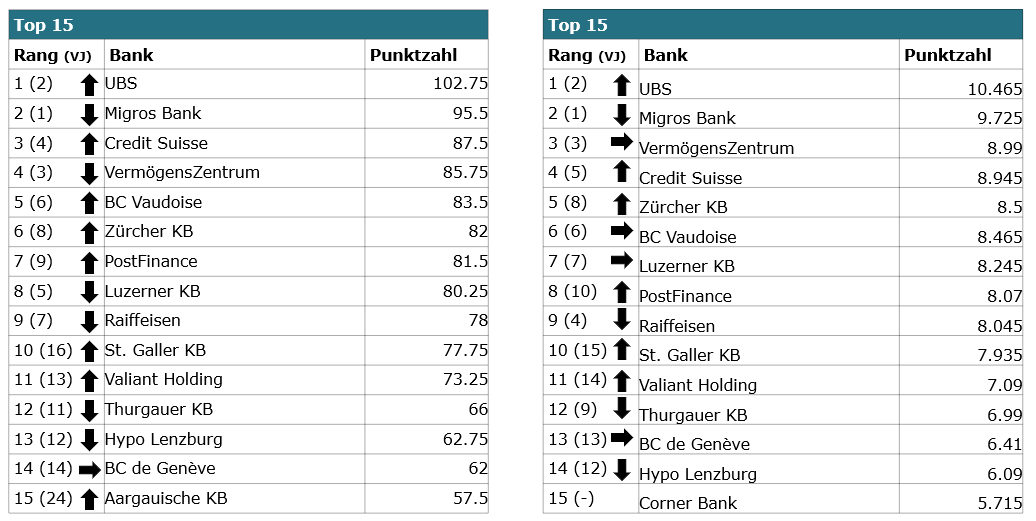

Nachdem im Vorjahr die Migros Bank die UBS vom ersten Platz verdrängt hatte, hat die UBS den Spitzenplatz – unabhängig vom Messansatz – wieder eingenommen (vgl. Abbildung 2). Die Migros Bank liegt aber noch immer auf dem guten zweiten Platz. Die VZ Depotbank und die Credit Suisse befinden sich auf den Rängen 3 und 4 (abhängig vom Messansatz). Die BCV liegt neu auf dem fünften Rang (ungewichtet; Vorjahr: 6. Rang). Aufgestiegen ist auch die St. Galler Kantonalbank (von Rang 16 auf Rang 10). Hingegen ist die Raiffeisen-Gruppe weiter zurückgerutscht und liegt nun unabhängig von der Berechnungsmethode auf Rang 9. Des Weiteren hat sich PostFinance wieder etwas nach oben gearbeitet, nachdem sie in den letzten Jahren stetig zurückgerutscht war. Sie liegt in unserem Ranking nun wieder abhängig von der gewählten Methode auf Rang 7 (gewichtet) oder Rang 8 (ungewichtet). Weiter in den Top 10 befinden sich die Kantonalbanken aus Zürich (ZKB) und Luzern (LUKB). Mit der Valiant Bank und der Hypothekarbank Lenzburg haben es auch zwei Regionalbanken in die Top 15 geschafft.

Wie ersichtlich wird, variieren die einzelnen Ränge zwischen den beiden Messmethoden leicht. Die grundsätzliche Aussagekraft wird durch die Gewichtung der einzelnen Themenblöcke aber nicht bedeutend verändert.

Abbildung 2: Rangliste der digitalsten Retailbanken der Schweiz (linke Tabelle: ohne Gewichtung, rechts: gewichtete Rangliste)

Rankings der einzelnen Kategorien

Wir haben auch verschiedene Sub-Rankings für die oben vorgestellten zwölf Teilbereiche erstellt. Nachfolgend zeigen wir Ihnen einige ausgewählte Erkenntnisse daraus:

- In Bezug auf das E-Banking schneiden UBS (Rang 1) und die VZ Depotbank (Rang 2) am besten ab.

- Die drei Top Banken im Bereich der Funktionalitäten im Mobile Banking sind die UBS, das VZ und die Luzerner Kantonalbank.

- Im Bereich (Digitales) Anlegen und Vorsorgen liegt die Zürcher Kantonalbank an der Spitze vor der VZ Depotbank. PostFinance und UBS folgen (gleichauf) auf dem dritten Rang.

- Kombiniert man die Bereiche «Touchpoints» und «Digitalisierungsgrad der Filiale», liegt die UBS an der Spitze vor der Credit Suisse und PostFinance (beide sind gleichauf).

Generelle Entwicklungen

35 der 40 untersuchten Banken nahmen bereits im Vorjahr teil. Die nachfolgenden Ergebnisse beziehen sich auf die Entwicklung dieser 35 Banken.

- Im Vergleich zum Vorjahr werden durchschnittlich 14.3 Prozent mehr Funktionen angeboten

- In die Bereiche „Anlegen und Vorsorgen“ wurde besonders stark investiert (u.a. Handel und Verwahrung von Kryptowährungen)

- In den Bereich „Konto, Karten und Zahlen“ wurde am wenigsten investiert

- 31 der 35 untersuchten Banken haben sich gegenüber dem Vorjahr verbessert

- Eine deutliche Verbesserung von zusätzlichen 10 Funktionen/Angeboten gegenüber dem Vorjahr konnte man bei den folgenden Banken (und in dieser Reihenfolge) feststellen: St. Galler KB, Valiant Holding, Aargauische KB, BC de Genève, Zürcher KB, Berner KB, PostFinance, UBS, BC Vaudoise, Glarner KB, Schwyzer KB

- Im Vergleich zum Vorjahr ist es deutlich verbreiteter geworden, Devicedaten an den Support zu übermitteln (+9 Banken bieten diese Funktion an), virtuelle Sub-Konten im E-Banking (+7 Banken) und im Mobile Banking (+6 Banken) zu erstellen, mit einem Chatbot auf der Webseite zu kommunizieren (+6 Banken) sowie als Kunde selbst mit Kryptowährungen direkt im E- und M-Banking zu handeln (+5 Banken)

- Aktuell sind nur wenige Banken mit folgenden Funktionen ausgestattet: Online-Leasing; Fraktionshandel von Aktien; Multibanking-Lösung (Retailbanking); Elektronisches Schliessfach für persönliche Dateien des Kunden; Voice-Bot für Bankanwendungen; Stimm- und Spracherkennungssoftware; ein digitaler Vorsorgeauftrag-Konfigurator; Digitaler Handel von physischem Gold; Social Trading Angebote; digitales Archiv für Bankverträge; Neuabschluss von Hypotheken im Mobile Banking

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Es bestehen nach wie vor erhebliche Unterschiede zwischen den Banken hinsichtlich der Abdeckung von Funktionen. Die Bandbreite reicht von 17 bis 102.75 Punkten, wobei 22 der untersuchten 40 Banken weniger als die Hälfte der Funktionen der UBS anbieten. Insgesamt besteht weiterhin erhebliches Verbesserungspotenzial.

- Die Schweizer Banken sind aber keineswegs untätig. Fast alle erweitern ihre Funktionalitäten in verschiedenen Dienstleistungsbereichen. Im Jahr 2023 wurden dabei, hinsichtlich der Anzahl der angebotenen Funktionen, mehr Fortschritte erzielt als im Vorjahr.

- Obschon heute viele Banken eine „Mobile First“ Strategie fahren, zeigt die Studie, dass der angebotene Funktionsumfang im Mobile Banking demjenigen im E-Banking weiterhin hinterherhinkt (d.h. verschiedene Angebote sind teilweise „nur“ im E-Banking verfügbar). Vor allem kleine Banken setzen weiterhin vermehrt auf E-Banking anstatt auf Mobile Banking.

- Es besteht eine positive Korrelation zwischen der Unternehmensgrösse (gemessen anhand der Bilanzsumme) und dem Grad der Digitalisierung.

Wir möchten diese Untersuchung auch in Zukunft regelmässig durchführen, damit wir die Entwicklungen der einzelnen Banken und des gesamten Finanzplatzes besser beurteilen können. Gerne nehme ich hierfür auch weitergehendes Feedback (fehlende Funktionalitäten, etc.) entgegen (andreas.dietrich@hslu.ch).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Mai 2024

Digitale Geldanlage ab 50

Direkt zum Download der Studie

Im Rahmen der Studie wurde eine Onlineumfrage durchgeführt, an der 502 in der Deutschschweiz wohnhafte Personen im Alter zwischen 50 und 79 Jahren teilnahmen. Die Geschlechter waren in der Stichprobe zu gleichen Anteilen vertreten.

Drei Viertel der Befragten im Alter 50+ haben entweder in der Vergangenheit investiert oder besitzen derzeit Wertschriften.… Mehr Informationen

Direkt zum Download der Studie

Im Rahmen der Studie wurde eine Onlineumfrage durchgeführt, an der 502 in der Deutschschweiz wohnhafte Personen im Alter zwischen 50 und 79 Jahren teilnahmen. Die Geschlechter waren in der Stichprobe zu gleichen Anteilen vertreten.

Drei Viertel der Befragten im Alter 50+ haben entweder in der Vergangenheit investiert oder besitzen derzeit Wertschriften.

In der durchgeführten Erhebung wurden die Teilnehmenden gefragt, ob sie jemals im Besitz von Wertschriften waren oder derzeit in solche investieren. 74% der Befragten im Alter 50+, die wir im Folgenden als „Investoren“ bezeichnen, haben entweder in der Vergangenheit investiert (16%) oder besitzen derzeit Wertschriften (58%). In der Studie wurden drei zentrale Erkenntnisse über die Bedürfnisse und Präferenzen bezüglich Geldanlagen der Investoren im Alter 50+ gewonnen:

- Die Erwartungen an die Geldanlage sind klar definiert: Leicht verständliche Unterlagen zur Geldanlage, nachvollziehbare Anlagestrategie und eine Nachhaltigkeitsorientierung sind wichtig (vgl. Abbildung 1 links). Für die Mehrheit ist dabei eine allgemeine Ausrichtung auf Nachhaltigkeit, ohne einen spezifischen Fokus auf ein bestimmtes Nachhaltigkeitsproblem, ausreichend.

- Ein bedeutender Anteil der über 50-jährigen Investoren legt Wert auf niedrige Anlagekosten, ist aber bereit, für qualitativ hochwertige Strategien mehr zu bezahlen: Für 50% der befragten Investoren sollen die Anlagekosten so tief wie möglich sein; 27% sind bereit, höhere Kosten für qualitativ hochwertige Anlagestrategien zu akzeptieren; für 15% sind Anlagekosten egal, wenn die Rendite stimmt.

- Die befragten Investoren nutzen hauptsächlich traditionelle Kanäle um sich über das Thema Geldanlagen zu informieren, während digitale Informationsquellen weniger genutzt werden (vgl. Abbildung 1 rechts).

Abbildung 1: Welche Aspekte einer Geldanlage sind für Sie wichtig/interessant (links); Wie informieren Sie sich über Anlagethemen? (rechts)

Die Vertrautheit mit digitalen Anlageplattformen ist eher begrenzt, das Potential ist jedoch vorhanden.

Die Vertrautheit mit digitalen Anlageplattformen in der Kundengruppe 50+ ist begrenzt: Lediglich 23% der Befragten gaben an, ein grundlegendes bis gutes Verständnis von digitalen Anlageplattformen zu haben. Die Nutzung digitaler Anlageplattformen ist in dieser Altersgruppe aktuell ebenfalls gering: Nur 9% der Befragten nutzen derzeit solche Plattformen. Nichtdestotrotz zeigt sich ein wachsendes Interesse an den digitalen Geldanlagen: Rund ein Viertel (26%) der Befragten erwägt, zukünftig digitale Plattformen zu nutzen.

In Bezug auf die Bedürfnisse der Kundengruppe 50+ hinsichtlich digitaler Anlageplattformen ergab die Studie drei wichtige Erkenntnisse:

- Bei der Auswahl einer digitalen Anlageplattform legt die Altersgruppe 50+ Wert auf Transparenz bezüglich der Kosten und Anlagen im Portfolio. Die Transparenz ist für diese Kundengruppe wichtiger als die Suche nach der kostengünstigen Lösung (vgl. Abbildung 2 links).

- Zu den wichtigsten Funktionalitäten einer digitalen Anlageplattform zählen für die Kundengruppe 50+ grundlegende Aspekte wie die Möglichkeit, den Vermögensstand abzurufen, die Rendite zu verfolgen und Unterlagen für die Steuererklärung herunterzuladen (vgl. Abbildung 2 rechts).

- Im digitalen Kontext sind persönliche Beratung und die durchgehende technische Unterstützung erwünscht. Dabei hat etwa die Hälfte der Nutzer und potenziellen Nutzer digitaler Anlageplattformen im Alter 50+ eine Zahlungsbereitschaft für Beratungsleistungen.

Abbildung 2: Welche der folgenden Kriterien sind/wären für Sie bei der Auswahl einer digitalen Anlageplattform wichtig? (links) Welche der folgenden Funktionalitäten einer digitalen Anlageplattform sind/wären für Sie wichtig? (rechts)

Digitale Anlageplattform für Altersgruppe 50+.

Derzeit existieren in der Schweiz etwa 30 verschiedene digitale Anlagelösungen. Im wachsenden digitalen Anlagemarkt sind die Geschäftsmodelle nicht homogen: Die Anbieter unterscheiden sich in Bezug auf die Nutzungsart, die Gebührenstruktur, die Serviceleistungen, die Anlagestrategie und die Zielgruppe.

Ein Beispiel für eine solche Plattform ist Finpact AG, die sich darauf spezialisiert hat, der Altersgruppe 50+ eine benutzerfreundliche digitale Anlageplattform anzubieten. Die durchschnittliche Kundin oder der durchschnittliche Kunde von Finpact AG ist 57 Jahre alt, und das Anlagevolumen beträgt zwischen CHF 100’000 und CHF 900’000.

Das Onboarding erfolgt bei Finpact online, indem über den digitalen Anlageplaner einige Fragen zu den Anlagebedürfnissen beantwortet werden. Daraus abgeleitet wird ein Anlagevorschlag erstellt, der direkt online bereitsteht oder per E-Mail angefordert werden kann. Der Anlagevorschlag erklärt die Geldanlage einfach und verständlich, damit Personen aus der Generation 50+ ohne Finanzkenntnisse diese gut nachvollziehen können. Der Vorteil für die Kundschaft ist dabei, dass sie mit wenigen Klicks einen vollumfänglichen Anlagevorschlag erhalten, ohne eine Bankfiliale aufsuchen zu müssen. Diesen können sie dann mit der Anlagelösung der Hausbank vergleichen. Wichtig bei der Lösung von Finpact ist, dass der Anlagevorschlag in einem Video-Gespräch mit einem Finpact-Berater persönlich besprochen und verfeinert werden kann.

Basierend auf den persönlichen Finanzzielen und der Risikobereitschaft investiert Finpact in eine passende Anlagestrategie. Das Portfolio wird danach laufend überwacht und bei Bedarf angepasst.

Im Online-Kunden-Cockpit kann die Kundschaft jederzeit nachschauen, wie es um ihr Portfolio steht. Es gibt ebenfalls die Möglichkeit, sich regelmässige Auszahlungen einrichten zu lassen, ähnlich einer wiederkehrenden Rentenzahlung. Die Gebühren dafür sind auf der Webseite ersichtlich und hängen davon ab, wie intensiv der Kunde oder die Kundin betreut werden möchte. Eine persönliche Beratung ist aber immer mit dabei, egal für welches Modell sich ein Kunde entscheidet.

Abbildung 3: Wie Finpact AG die digitale Geldanlage auf die Bedürfnisse der Kundengruppe 50+ zuschneidet.

Fazit

Im wachsenden Markt der digitalen Anlageplattformen sind Investoren im Alter 50+ eine wichtige Zielgruppe. Unsere Studie zeigt, dass die Vertrautheit mit solchen Plattformen in dieser Kundengruppe noch begrenzt ist, jedoch ein Potenzial für zukünftige Nutzung besteht: Aktuell nutzen 9 Prozent der Befragten digitale Anlageplattformen, während sich 26 Prozent vorstellen können, diese in Zukunft zu nutzen. Firmen wie die Finpact AG wollen diese Chancen in diesem wachsenden Marktsegment nutzen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Mai 2024

Andere Retail Banking Institute,

Vom langen Abwärtstrend zum raschen Aufschwung: Das Comeback der Zinsmargen

Vor etwas weniger als zwei Jahren hat die Schweizerische Nationalbank den damals gültigen Leitzins von -0.75 Prozent auf -0.25 Prozent angehoben. Am 22. September 2022 stieg der Leitzins dann erstmals seit Ende 2014 wieder in den positiven Bereich. Die SNB erhöhte den Leitzins auf 0.5 Prozent.… Mehr Informationen

Vor etwas weniger als zwei Jahren hat die Schweizerische Nationalbank den damals gültigen Leitzins von -0.75 Prozent auf -0.25 Prozent angehoben. Am 22. September 2022 stieg der Leitzins dann erstmals seit Ende 2014 wieder in den positiven Bereich. Die SNB erhöhte den Leitzins auf 0.5 Prozent. Weitere Zinsschritte folgten am 15. Dezember 2022 (Leitzins 1.0%), am 23. März 2023 (1.5%) und am 22. Juni 2023 (1.75%). Die letzte Zinsanpassung nahm die SNB am 21. März 2024 vor. Der Leitzins wurde um 0.25 Prozentpunkte auf 1.5 Prozent gesenkt.