14. Februar 2022

Von der App zum Ökosystem – die Pläne von Zak

Die Smartphone Bank Zak hat den weiteren Ausbau von Partnerschaften als eines ihrer fundamentalen Ziele festgelegt. Langfristig will Zak so ein Ökosystem aufbauen. Im heutigen Blog zeige ich auf, welche drei Arten von strategischen Kooperationen Zak bisher eingegangen ist, mit welchen Partnern zusammengearbeitet wird und wie die entsprechenden Angebote bislang genutzt werden.

Im Februar 2018 hat die Bank Cler die erste Schweizer Smartphone Bank Zak lanciert. Bereits vor drei Jahren hatte ich Zak erstmals getestet und in einem Blog-Artikel ausführlich darüber berichtet. In meinem letzten Artikel über Zak hatte ich vor einem Jahr über verschiedene Zahlen und Fakten geschrieben. Der heutige Blog fokussiert auf die verschiedenen Zusammenarbeitsmodelle von Zak.

Zusammenarbeitsmodelle

Grundsätzlich sind die Zusammenarbeitsmodelle von Zak darauf ausgelegt, einen Mehrwert für ihre Kundinnen und Kunden zu generieren. Im Fokus ist dabei immer die Erfüllung von alltagsrelevanten Bedürfnissen, um den Mehrwert von Zak weiter zu erhöhen. Zudem sollen durch die Kooperationen Neukundinnen und -kunden für Zak gewonnen werden. Schliesslich können durch Partnerschaften auch für Zak ertragswirksame Geschäftsmodelle entstehen, welche die Erträge der weiter diversifizieren. Durch die dadurch gewonnen Erträge soll Zak zudem auch weiterhin kostengünstig angeboten werden können.

In 18 Monaten konnten Kooperationsmodelle mit fast 50 neuen Partnern initialisiert werden. Drei Viertel aller Partner wurden dabei durch aktive Ansprache akquiriert. Interessant ist, dass Zak durch Partner vor allem zusätzliche Angebote und Services „Beyond Banking“ anbieten möchten. Finanzdienstleistungen sollen – im Gegensatz zu manchen Mitbewerbern im Neobanking-Segment – vollumfänglich selbst erbracht werden. Für diese «Beyond Banking-Angebote» hat Zak acht verschiedene Bedürfniswelten der User definiert. In den nächsten Monaten möchte man beispielsweise vor allem in den Bereichen «Telekommunikation» und «Mobilität» das Angebot über Partner erweitern.

Die Kooperationen von Zak können in drei Arten unterteilt werden. Neben den (1) «Zaktionen» und «Zak Deals», können Partner ihre Angebote auch im (2) «Zak Store» anbieten. Mit (3) «Zak Reselling» sollen durch Partner neue Zak-Kundinnen und -Kunden gewonnen werden. Nachfolgend werde ich die drei Modelle auch anhand von einzelnen Beispielen genauer vorstellen.

Zaktionen und Zak Deals

Bei Zaktionen handelt es sich um kurzfristige und teilweise auch anzahlmässig nur beschränkt verfügbare Partnerangebote. Für das Aufschalten der Angebote erhält Zak keine Provisionen. Der Aufwand für die Integration in die App ist aber sehr gering. Damit eine Zaktion zustande kommt, muss in der Regel eine Mindestanzahl an Zak-Nutzerinnen und Nutzern teilnehmen. Haben sich genügend Zak-User an der Zaktion beteiligt, kommt sie für alle zustande. Finden sich hingegen nicht genug Nutzerinnen und Nutzer, kommt die Zaktion für niemanden zustande.

Bisher wurden 30 Zaktionen von 24 verschiedenen Zaktions-Partnern angeboten (z.B. Pathé, Tamedia, Swiss, PCtipp, Gidor). 28 davon sind zustande gekommen. Insgesamt haben 3‘330 Zaktions-Teilnehmer an den Zaktionen teilgenommen. Setzt man diese Nutzerinnen und Nutzer ins Verhältnis zu den wohl über 45‘000 Kunden, haben bislang also gut 7 Prozent der Zak-User diese Möglichkeiten genutzt. Derzeit läuft eine Zaktion (siehe Abbildung 1)

Ein ähnliches Konzept wie die Zaktionen verfolgen die „Zak Deals“. Die Zak Deals erscheinen jeweils nach Eingang einer Gutschrift für den entsprechenden Kunden während 48 Stunden. Die Konto-Gutschriften (oder einen Teil davon) können in „aufgebesserte“ Gutscheine von Zak-Partnern (z.B. Zalando, Galaxus oder Manor) umgewandelt werden. Ein Beispiel: Brian überweist CHF 200 auf das Zak-Konto von Freddie. Mit diesem Geld kann sich Freddie beispielsweise nun via „Zak Deals“ einen Zalando-Gutschein kaufen mit einem Mehrwert von CHF 20. Danach kann Freddie bei seinem nächsten Zalando-Einkauf einen Gutschein im Wert von CHF 220 einlösen.

Zak Store

Im „Zak Store“ können Partner auch langfristig in Zak integriert werden. Die entsprechenden Partner-Angebote sind dabei jederzeit vom User abrufbar.

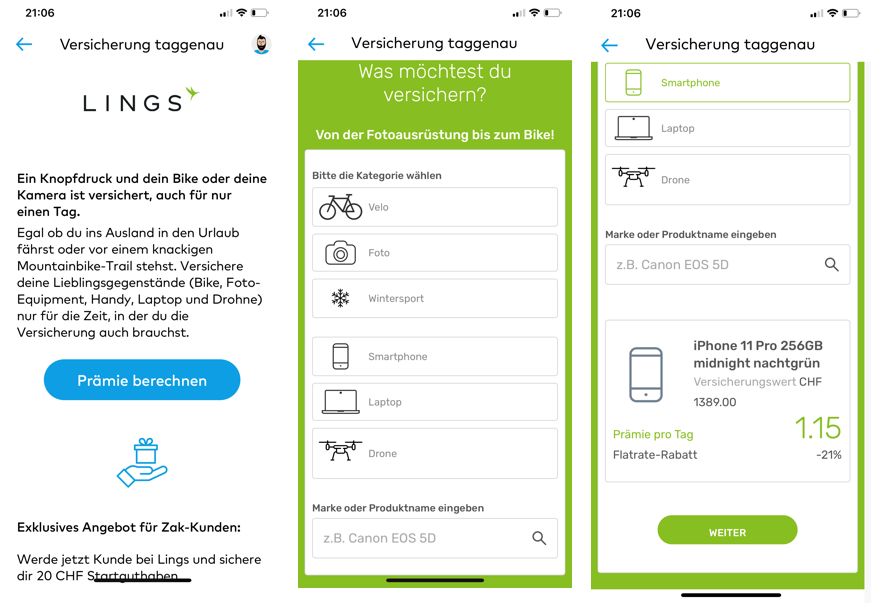

Ein spannendes Beispiel diesbezüglich ist das neue Bancassurance-Angebot von Zak. Zak-User haben über die Zak-Plattform die Möglichkeit, Versicherungsleistungen des Generali Startups Lings für Gegenstände (z.B. Kamera-Equipment, Bike, Drohne oder Ski/Snowboards) online, ohne Selbstbehalt und auch auf Tagesbasis abzuschliessen. Der Prozess ist gemäss Webseite einfach: Man erfasst die Ausrüstung, aktiviert mit einem Klick die Versicherung und deaktiviert diese wieder, sobald man den Schutz nicht mehr braucht. Kundinnen und Kunden von Lings müssen dadurch also nicht eine Versicherung mit einer hohen Jahresprämie abschliessen, sondern können die Versicherung lediglich für die Zeit abschliessen, in der die Ausrüstung benötigt wird («On demand Versicherung»). Die Gegenstände lassen sich gegen Diebstahl, Zerstörung, Beschädigung und sogar gegen «Verlust» versichern. Zur Lancierung des neuen Angebots haben Zak-User einen Gutschein über CHF 20 erhalten, der für den Abschluss einer Versicherung eingelöst werden kann.

Positiv zu erwähnen ist, dass der Versicherungsabschluss über die Zak-App stark vereinfacht wurde, da die Kundendaten – bei Einwilligung des Kunden – von Zak an Lings weitergegeben werden und der Zak User hier keinen separaten Onboarding-Prozess mehr machen muss. Die Dienstleistungen von Lings wurden also stark in Zak integriert. Durch das Speichern der Zugangsdaten bleibt der Login auch danach «offen». Man kann also ohne Passwort-Eingabe zu Lings gehen. Durch den Abbau der entsprechenden Hürden hat sich die User Experience aus meiner Sicht stark verbessert. Das Produkt von Lings ist nicht als White-Label Lösung für Zak konzipiert. Der Kunde und die Kundin merken also, dass sie die Zak-Umgebung verlassen haben.

Die Partnerschaft besteht erst seit einem Monat. Es gab aber schon mehrere Abschlüsse darüber.

Zak Reselling

Eine weitere „Kategorie“ von Partnerschaften besteht im Bereich des „Zak Reselling“. Hierbei „preist“ der Partner seinen Kundinnen und Kunden Zak an. Entscheidet sich der Kunde und die Kundin durch diese Vermittlung für Zak, profitieren diese von einem Startguthaben. Dazu wird auch die Vermittlungsleistung des Partners durch Zak entschädigt.

Beispielsweise verteilte Valora an allen kkiosk Verkaufsstellen einen Flyer mit einem exklusiven Zak-Startguthaben. Eröffnete der Kunde ein Zak-Konto und löst seinen Gutschein-Code ein, erhielt er das Startguthaben direkt auf das Konto (vgl. Abbildung 3).

Derzeit hat Zak mehr als 10 „Reselling-Partner“ mit allerdings unterschiedlicher Relevanz. Durch die Partnerschaften können ca. 5-10 Prozent der Neukunden gewonnen werden.

Fazit

Bereits seit der Lancierung der Neobanking-App Zak im Frühjahr 2018 setzt die Bank Cler auf Partnerschaften. Beim Start waren mit Baloise und Siroop zwei grössere Partner dabei. Nach einer – zumindest von Aussen gesehen – eher ruhigeren Phase im Bereich des Zak Stores kann Zak mit den Einbettungen von Sanitas oder Lings (Generali) nun wieder wichtige und interessante Partnerschaften verzeichnen. Das Thema Bancassurance wird dabei durch die Kooperation mit drei verschiedenen Versicherungsunternehmen speziell unterstrichen.

Die Strategie von Zak im Bereich der Partnerschaften fokussiert auf Angebote und Services im „Beyond Banking-Bereich“. Gemäss Untersuchungen von Zak wünscht sich die digitale Zielgruppe Mehrwertservices, die über das Banking hinausgehen. Im Bereich der Finanzdienstleistungen möchte Zak hingegen möglichst alle Leistungen selber erbringen.

Zentral am Modell von Zak ist, dass zu einem späteren Zeitpunkt ein Cross-Selling durch die Bank Cler erfolgen soll und die Kunden – zum Beispiel bei einer späteren Finanzierungsanfrage – zuerst an die Bank Cler denken. Bis anhin kann noch nicht beurteilt werden, ob dieses Modell funktioniert. Es ist aber sicherlich eine der vielen spannenden Fragen rund um die verschiedenen Geschäftsmodelle von Neobanken.

Kommentare

1 Kommentare

Michael_Z

14. Februar 2022

Zak macht das wirklich gut muss ich sagen. Ich finde zwar die User Experience auf neon Bank extrem modern und frisch, aber die Partnerangebote in Zak sind schon echt super und sind immer sehr vorteilhaft für den Kunden. Da können sich die Mitbewerber ein Beispiel nehmen. Hoffentlich kommt da noch mehr. Ich fände es total lässig wenn noch delivery Dienste dazu kommen würden (uber eats z.b.)

Danke für Ihren Kommentar, wir prüfen dies gerne.