8. März 2023

FinTech in der Schweiz: zurück auf Wachstumskurs

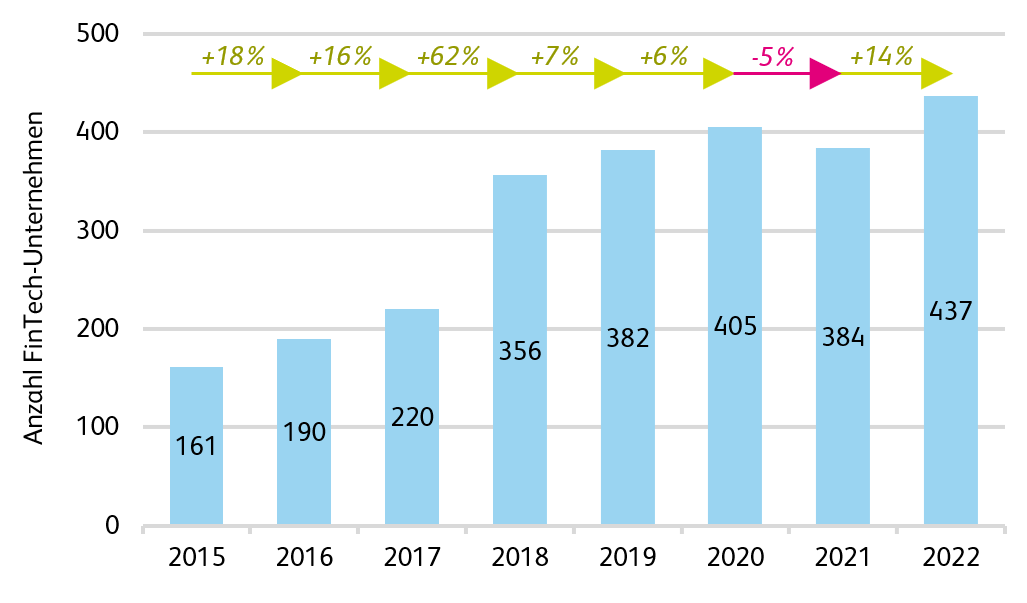

Nach einem Rückgang von rund fünf Prozent im Jahr 2021 schlug die Entwicklung des Schweizer FinTech-Sektors wieder die gewohnte Richtung ein. Ende 2022 zählte der Sektor insgesamt 437 Unternehmen, was einem Anstieg von 14 Prozent gegenüber dem Vorjahr entspricht (siehe Abbildung 1).… Mehr Informationen

Nach einem Rückgang von rund fünf Prozent im Jahr 2021 schlug die Entwicklung des Schweizer FinTech-Sektors wieder die gewohnte Richtung ein. Ende 2022 zählte der Sektor insgesamt 437 Unternehmen, was einem Anstieg von 14 Prozent gegenüber dem Vorjahr entspricht (siehe Abbildung 1). Das grösste Wachstum verzeichneten die Produktbereiche Investment Management und Bankinfrastruktur. In diesen beiden Bereichen finden sich mit 171 und 142 Unternehmen auch am meisten Unternehmen, gefolgt vom Zahlungsverkehr (70) und dem Kredit- und Einlagebereich (54). Aus technologischer Sicht basieren 188 Unternehmen auf vergleichsweise weniger innovativen Konzepten aus dem Bereich «Prozessdigitalisierung, Automatisierung und Robotics», und 135 Unternehmen wenden die Blockchain-Technologie an. Weitere 114 Unternehmen konzentrieren sich auf Technologien im Zusammenhang mit «Analytik, Big Data und künstlicher Intelligenz», einem Bereich, der in den letzten Jahren ein stetiges Wachstum verzeichnet hat.

Sustainable FinTech gewinnt an Bedeutung

Einen Trend zur Nachhaltigkeit lässt sich im FinTech-Markt ebenfalls feststellen: Per Ende 2022 setzten 7.3 Prozent aller Schweizer FinTech-Unternehmen strategisch auf nachhaltige Produkte und Dienstleistungen. Der Schwerpunkt dieser Unternehmen liegt auf Lösungen zur Unterstützung von Daten und analytischen Erkenntnissen für Nachhaltigkeitsbewertungen im Finanzsektor, gefolgt von so genannten grünen FinTech-Unternehmen, von denen sich die meisten auf die Eindämmung des Klimawandels und dessen Konsequenzen ausrichten. Nachhaltigkeit scheint jedoch für die meisten Schweizer FinTech-Unternehmen kein Problem zu sein, wie eine Umfrage im Sektor zeigt. Das deutet darauf hin, dass Nachhaltigkeit als neue Normalität wahrgenommen wird.

Beste Rahmenbedingungen in Singapur, gefolgt von Zürich und Genf

Seit dem ersten FinTech-Hub-Ranking im Jahr 2017 weist Singapur die besten Bedingungen für FinTech-Unternehmen auf (siehe Abbildung 2). Dieser Vorsprung wurde 2022 weiter ausgebaut. Die beiden Schweizer Städte Zürich, welches die meisten Schweizer FinTech Unternehmen beheimatet, und Genf bilden zusammen mit Stockholm die erste Verfolgergruppe, jedoch mit markantem Abstand zum Spitzenreiter aus Südostasien. Zudem zeigt sich ein direkter Zusammenhang zwischen den an einem Standort geltenden Rahmenbedingungen und der Grösse seines lokalen FinTech-Sektors –selbst, wenn dieser um länderspezifische Effekte korrigiert wird. Risikokapital und Joint-Venture-Aktivitäten korrelieren am stärksten mit der Grösse eines FinTech-Sektors, was aufzeigt, dass das Umfeld für Investitionen und Kooperationen eine wichtige Rolle einnimmt.

Schweiz entgeht dem globalen Abwärtstrend

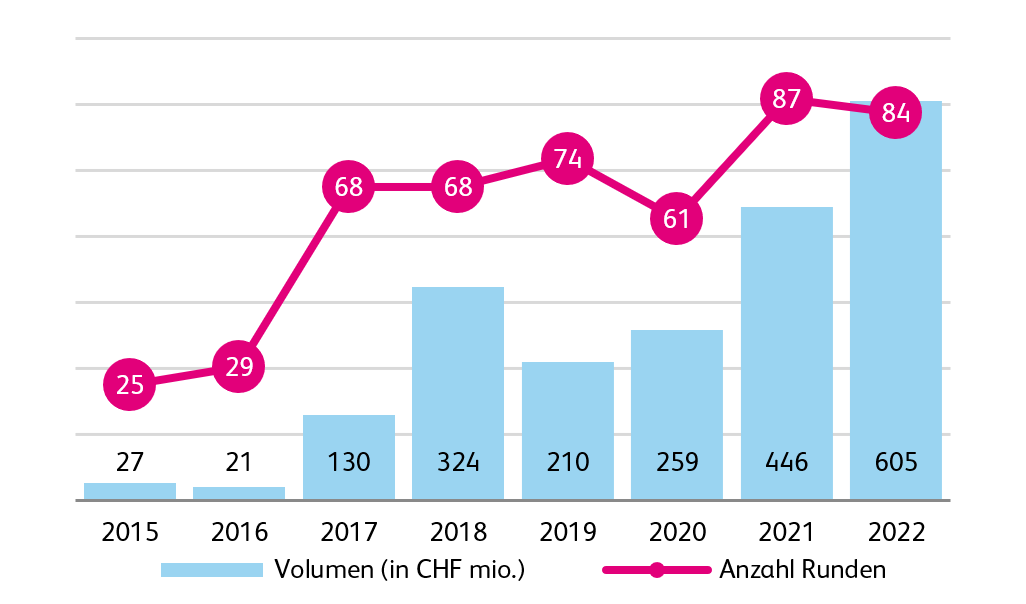

Während die Finanzierungsaktivitäten im FinTech-Sektor im vergangenen Jahr weltweit rückläufig waren und die Mengen an Risikokapital, Token-Verkäufen, Übernahmen und Börsengängen zurückgingen, zeigt die Schweiz eine vergleichsweise positivere und stabilere Entwicklung. 2022 wurden insgesamt 84 Finanzierungsrunden von Schweizer FinTech-Unternehmen gezählt. Dies entspricht einem Gesamtvolumen von 605 Millionen Franken (siehe Abbildung 3). Im Jahresvergleich bedeutet dies, dass die Anzahl der Finanzierungsrunden im Jahr 2022 zwar leicht abgenommen hat, die investierten Summen aber um 36 Prozent gestiegen sind. Obwohl sich die Schweiz dem globalen Abwärtstrend weitgehend entziehen konnte, wurde auch hierzulande der Zugang zu finanziellen Mitteln für FinTech Unternehmen im Durchschnitt schwieriger wahrgenommen, wie eine Umfrage im Sektor zeigt.

Das Investment Ökosystem für Crypto Assets in der Schweiz ist divers, gewisse Geschäftsvolumen haben aber abgenommen

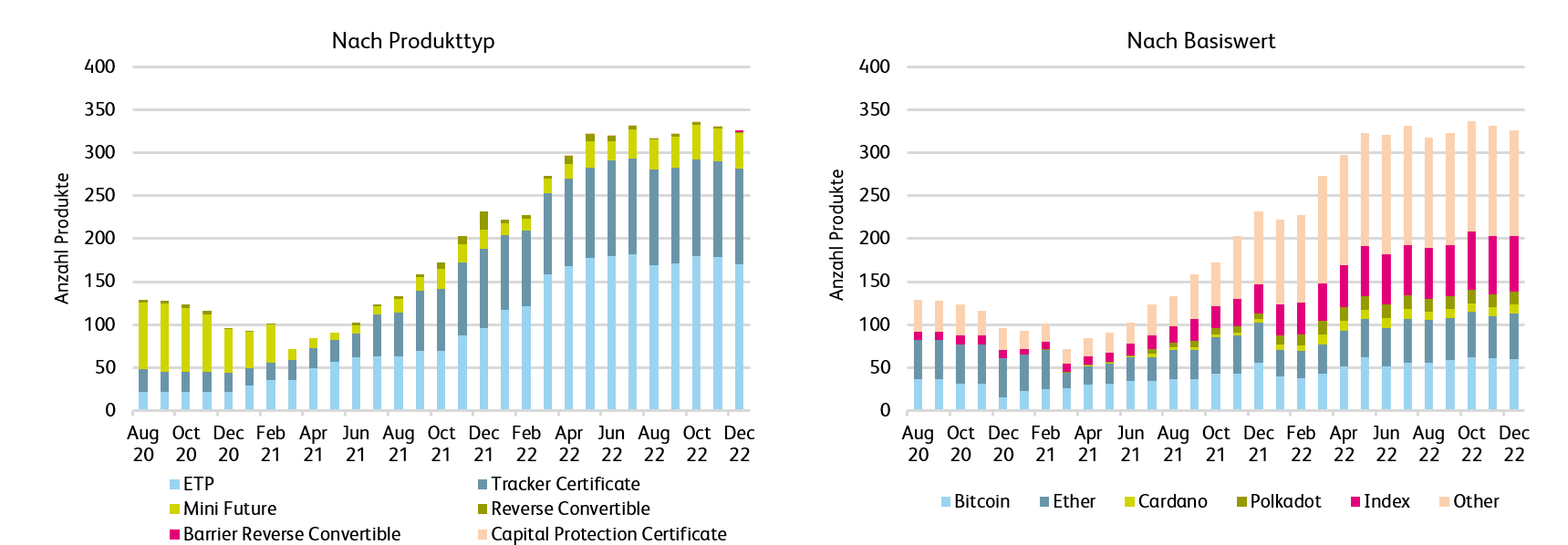

Die Schweiz verfügt über ein aktives Ökosystem für Investitionen in Crypto Assets. Dies zeigt sich beispielsweise an der ansteigenden Diversität von indirekten Produkten auf Crypto Assets welche an Schweizer Börsen gehandelt werden (siehe Abbildung 4). Insbesondere ETPs und Tracker-Zertifikate erfreuen sich ansteigender Beliebtheit, während in Bezug auf die Underlyings Index-Produkte und Produkte auf andere Crypto Assets als Bitcoin, Ether, Cardano und Polkadot an Bedeutung gewonnen haben. Das Handelsvolumen für kryptobezogene Finanzprodukte an der SIX war im Jahr 2022 mit rund CHF 2.1 Milliarden jedoch bedeutend geringer als noch im Jahr 2021. Einen Rückgang zeigen zudem auch die geschätzten Schweizer Handelsvolumen für Direktinvestitionen in Crypto Assets über zentralisierte und dezentrale Kryptobörsen, sowie der Derivathandel an Kryptobörsen.

Schweizer Banken werden digitaler

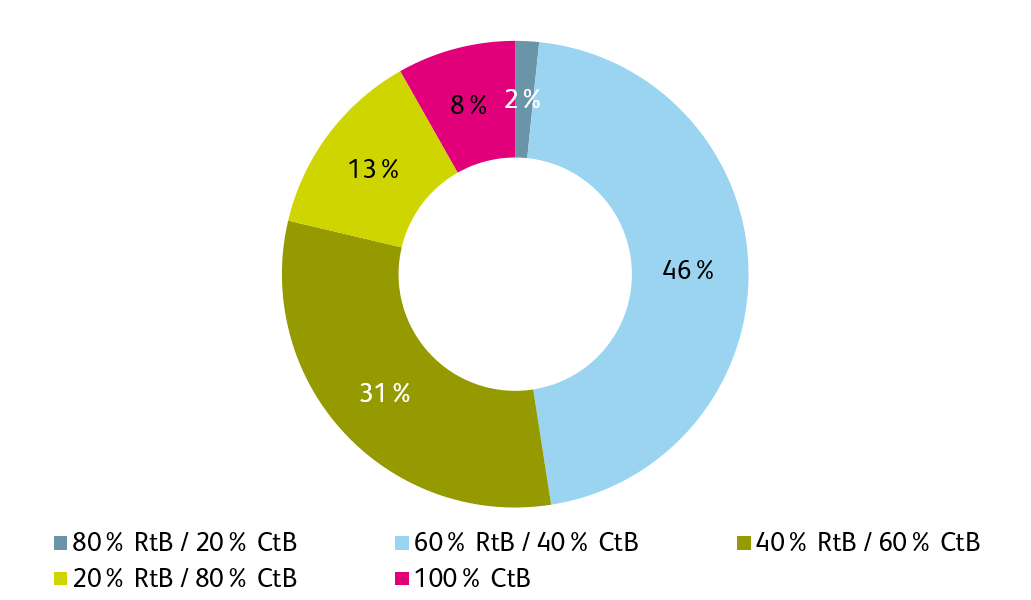

2022 haben viele Schweizer Banken auch ihre IT-Ressourcen aufgestockt, wie eine im Rahmen der Studie durchgeführte Umfrage zeigt. Diese Ressourcen werden vermehrt in die Transformation des Bankgeschäfts, also beispielsweise der Digitalisierung von Geschäftsprozessen, und weniger in den reinen Unterhalt des Tagesgeschäfts investiert. Konkret investieren 52 Prozent der Schweizer Banken eine Mehrheit ihrer IT-Kosten in «Change-the-Bank» Aktivitäten, währen 48 Prozent mehrheitlich in «Run-the-Bank» investieren (siehe Abbildung 5). Diese Entwicklungen deuten auf eine zunehmende Innovation hin. In Bezug auf Data Science bei Schweizer Banken zeigt sich, dass die entsprechenden Teamgrössen und die verwendeten Tools, Anbieter und Programmiersprachen unterschiedlich sind. Der häufigste Anwendungsfall ist derzeit die Betrugserkennung.

Open Finance: eher eine Evolution als eine Revolution

In Zusammenhang mit Open Finance – dem Austausch von Daten zwischen der Bank und vertrauenswürdigen Drittanbietern – gab es in der Schweiz verschiedene Entwicklungen. Dazu zählen etwa Unterstützungsinitiativen und neue Plattformlösungen. Die Schweizer Finanzinfrastruktur ist jedoch bereits sehr gut entwickelt. Für Anbieter von Open Finance Lösungen ist es deshalb entscheidend, Produkte zu entwickeln, welche sich gut in die bestehende Infrastruktur integrieren lassen.

Direkt zum Download der Studie

Was ist FinTech?

FinTech ist die Abkürzung für Finanztechnologie und umschreibt technologiebasierte Lösungen für innovative digitale Produkte, Dienstleistungen und Prozesse in der Finanzbranche. FinTech-Lösungen verbessern, ergänzen oder ersetzen bestehende Finanzdienstleistungen. Beispiele für FinTech-Lösungen sind mobile Bezahl-Apps, Robo-Advisors oder auch Börsen für Crypto Assets.

IFZ FinTech Study 2023 – Sponsoren und Partner

Die Hochschule Luzern publiziert jedes Jahr die «IFZ FinTech Study». Die Studie bietet bereits zum achten Mal eine umfassende Übersicht zum Schweizer FinTech-Sektor. Die Studie wurde durch die Unterstützung von e.foresight, Finnova, SIX und Swiss Bankers Prepaid Services ermöglicht.

6. März 2023

Zukünftige Bankstrategien entstehen im Dialog zwischen IT und Business

Es ist mittlerweile unbestritten, dass der Einsatz der Informatik für den zukünftigen Erfolg der Banken entscheidend ist. Ebenso ist gemeinhin akzeptiert, dass der Einsatz der Informatik dann Wert generiert, wenn es gelingt, Bankgeschäft und IT-Mittel miteinander zu verzahnen. Aufgabe der IT Governance ist es, Strukturen und Prozesse so festzulegen, dass Geschäfts- und IT-Strategie der Bank aufeinander abgestimmt ist.… Mehr Informationen

Es ist mittlerweile unbestritten, dass der Einsatz der Informatik für den zukünftigen Erfolg der Banken entscheidend ist. Ebenso ist gemeinhin akzeptiert, dass der Einsatz der Informatik dann Wert generiert, wenn es gelingt, Bankgeschäft und IT-Mittel miteinander zu verzahnen. Aufgabe der IT Governance ist es, Strukturen und Prozesse so festzulegen, dass Geschäfts- und IT-Strategie der Bank aufeinander abgestimmt ist.

Die Retailbanken der Schweiz verfolgen in der Regel die Strategie einer Universalbank mit einer hohen Wertschöpfungstiefe. Sie bieten eine breite Palette an Bankdienstleistungen an, die sie zu grossen Teilen selbst erstellen. IT-Anwendungen, die diese Strategie unterstützen sollen, müssen eine breite Funktionalität abdecken und effiziente bankinterne Prozesse ermöglichen. Die traditionellen Kernbankensysteme mit ihrer zentralen Datenbasis und ihrer monolithischen Bauweise decken diese Anforderungen seit Jahren in geeigneter Weise ab. Diesbezüglich gab es bis vor wenigen Jahren kaum technologische Fortschritte, sondern diese wurden vor allem in der Hardware erreicht: Mehr Rechenleistung zum gleichen Preis, schnellere Speichermedien oder die Möglichkeit, mit Virtualisierung Hardware besser auszulasten sind einige Beispiele. Diese Neuerungen haben es den Informatik-Abteilungen ermöglicht, Kosten für IT-Services über mehrere Jahre in Folge zu reduzieren. Für die Banken ging es darum, im Wettbewerb mit der Konkurrenz eine vergleichbare IT-Kostenbasis aufzuweisen. Dies erforderte aber kein eigentliches Business Alignment, das heisst keine vertiefte Abstimmung zwischen Geschäftsstrategie und IT-Strategie. Es konnten weiterhin die gleichen IT-Leistungen, wenn auch in optimierter Art und Weise, zur Verfügung gestellt werden.

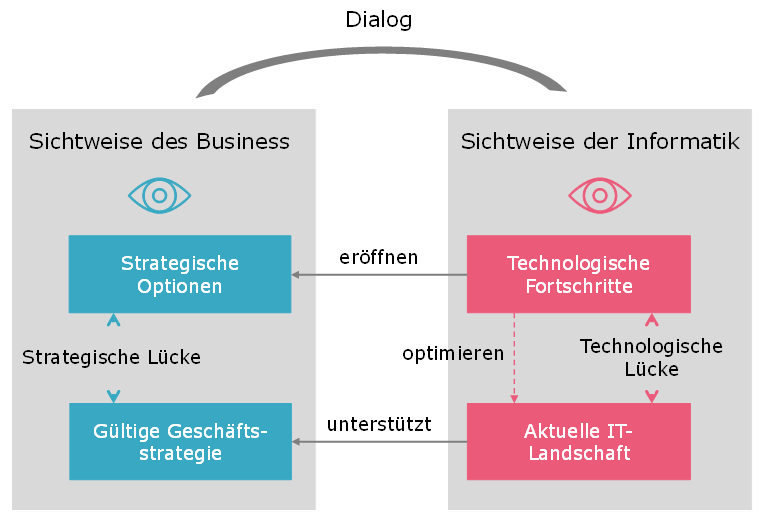

Strategische Optionen treffen auf eine überholte IT-Landschaft

Wesentlicher Antrieb der Digitalisierung sind technologische Fortschritte, wobei sich diese technologischen Fortschritte in erster Linie darauf beziehen, wie Software entworfen, gebaut, ausgeliefert und betrieben wird. Software wird nicht mehr als Monolith, sondern als System bestehend aus mehreren unabhängigen Komponenten gebaut. Softwarekomponenten werden einzelnen in einer Cloud bereitgestellt und dort betrieben. Testing und Auslieferung der Software erfolgen weitgehend automatisiert. Bei Bedarf können Softwarekomponenten ihre Daten oder Funktionalität über APIs auch Dritten, ausserhalb der Bank zur Verfügung stellen. Dieses geballte Bündel an technologischen Neuerungen bietet verschiedene Chancen. Das Kundenerlebnis lässt sich markant steigern. Software lässt sich wesentlich flexibler, schneller, aber auch kostengünstiger bauen und in Produktion nehmen. Und Software kann unternehmensübergreifend miteinander vernetzt werden. Vor allem aber eröffnen diese Innovationen für Banken strategische Optionen, die sich in Form von neuen Geschäftsmodellen am Horizont abzeichnen: Multibanking bietet der Kundschaft den Überblick über alle ihre Bankbeziehungen, Open Banking erlaubt es, nicht nur die Wertschöpfungsketten der Banken neu zu ordnen, sondern auch das Produktregal mit Drittprodukten zu erweitern. Banken können ihre Leistungen in Ökosystemen positionieren. Oder Bankdienstleistungen können über Embedded Banking in Wertschöpfungsketten anderer Branchen eingebettet werden. Diese Aufzählung ist nicht nur unvollständig, sondern sie wird beinahe täglich durch zusätzliche neue Geschäftsideen erweitert, von denen niemand weiss, ob sie sich durchsetzen und Bestand haben werden. Auch wenn bei vielen Banken noch nicht klar ist, welche dieser strategischen Optionen sie zu welchem Zeitpunkt ergreifen möchten, so steht doch zunehmend die Forderung im Raum, dass es bei Bedarf möglich sein muss, das Potenzial solcher neuen Geschäftsmodelle zu erschliessen. Das Business möchte sich den diesbezüglichen strategischen Spielraum offenhalten. Die Entscheidungsträger möchten in der Lage sein, die bestehende Lücke zwischen den strategischen Optionen und der gültigen Geschäftsstrategie bei Bedarf schliessen zu können (siehe Abbildung 1). Damit nimmt der Druck auf die IT zu, dafür die technologischen Voraussetzungen zu schaffen. Die Verantwortlichen der Informatik sehen sich aber mit der Tatsache konfrontiert, dass ihnen die verfügbare IT-Landschaft, nur ungenügend Mittel in die Hand gibt, um die Wünsche des Business zu erfüllen. Mit der bei vielen Banken aktuellen IT-Landschaft können die gestellten Anforderungen nur ansatzweise erfüllt werden, und wenn die Umsetzung möglich ist, dann ist sie teuer und dauert lange. Der Grund für diesen Missstand liegt nicht im Unvermögen der IT-Verantwortlichen, sondern darin, dass die Technologie der aktuellen IT-Landschaft nicht mehr zeitgemäss ist. Im Laufe der Jahre hat sich zwischen der aktuellen IT-Landschaft und den technologischen Fortschritten eine tiefe Lücke aufgetan (vgl. Abbildung 1). Während das Business eine strategische Lücke beklagt und Druck auf die IT ausübt, kämpft die Informatik mit einer veralteten Technologie, die nicht mehr durch punktuelle Korrekturen wettbewerbsfähig gehalten werden kann, sondern im Rahmen einer umfassenden Erneuerung zu ersetzen ist.

Abbildung 1: Die Herausforderung der IT Governance in Zeiten tiefgreifenden technologischen Wandels

IT Governance hat den Dialog zwischen Business und IT zu moderieren

Die doppelte Lücke zwischen strategischen Optionen und gültiger Geschäftsstrategie auf der einen Seite und technologischem Fortschritt und aktueller IT-Landschaft auf der anderen Seite rückt die Ausrichtung der Informatik plötzlich ins Zentrum strategischer Überlegungen der Bank. Dies nachdem über Jahre hinweg die Informatik als eine Unterstützungsfunktion verstanden wurde, deren Aufgabe es ist, kostengünstig IT-Services bereitzustellen. Die IT-Landschaft einer Bank so aufzurüsten, dass sich diese in der digitalen Welt konkurrenzfähig positionieren kann, erfordert einen Sinneswandel der Entscheidungsträger. Während es für IT-Funktionalitäten möglich ist, einen Business Case zu berechnen, ist dies für die technologische Erneuerung der IT-Landschaft nahezu unmöglich. Stattdessen sind diesbezügliche Investitionen als «Cost of Doing Business» anzusehen, das heisst als Aufwendungen, mit denen die langfristige Konkurrenzfähigkeit der Bank erhalten werden soll. Um die damit verbundenen Risiken zu kontrollieren, sind die Entscheidungsträger in mehrfacher Hinsicht gefordert: Die strategischen Optionen, die offen gehalten werden sollen, sind zu konkretisieren. Die dafür benötigte IT-Landschaft ist zu skizzieren. Und schliesslich ist festzulegen, in welchen Etappen die Investition in eine neue Zukunft erfolgen sollen. Die Meinungsbildung zu diesen und anderen Punkten erfordert einen intensiven und andauernden Dialog zwischen Business und Informatik. Es ist Aufgabe der IT Governance, dafür geeignete Prozesse und Strukturen zu schaffen. Voraussetzung für einen fruchtbaren Dialog zwischen Business und IT ist der Aufbau von Kompetenzen in zweierlei Hinsicht: Erstens ist bei den IT-Spezialisten das Business Know-How zu vertiefen. Und zweitens ist IT-Kompetenz nicht nur in spezialisierten Abteilungen, sondern in der Breite der Bank und insbesondere auch in der Geschäftsleitung aufzubauen. Dies ist gerade für jene Banken herausfordernd, die über jahrelang gewachsene Strukturen verfügen, die eine strikte Trennung zwischen Fach- und IT-Abteilungen aufweisen. FinTechs kennen diese Trennung zwischen Business und IT nicht, sondern dort werden Geschäftsstrategie und IT-Technologie gemeinsam und als Ganzes vorangetrieben.

Fazit

Banken müssen Business- und IT-Wissen viel näher zusammenbringen, um den erforderlichen Wandel in der IT-Landschaft an den strategischen Optionen, die sich in Form neuer Geschäftsmodelle bieten, auszurichten.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Sind Sie an vertiefenden Ausführungen zum Thema IT-Governance interessiert? Dann melden Sie sich für das IFZ Bank-IT Forum «IT Governance» vom 21. März 16:00-18:00 an (IFZ Forum Bank-IT: IT Governance | Hochschule Luzern (hslu.ch))

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Februar 2023

Starkes Wachstum für cosmofunding von Vontobel

Marketplace Lending – ein wachsender Markt

In den Bilanzen der Banken befanden sich Ende 2021 ausstehende Kredite an Privatpersonen, Unternehmen, sowie öffentlich-rechtliche Körperschaften mit einem Volumen von CHF 1’302 Milliarden. Wie der vom IFZ gemeinsammit der Swiss Marketplace Lending Association (SMLA) publizierte Marketplace Lending Report Switzerland 2022aber aufgezeigt hat, hat sich von der Öffentlichkeit weitgehend unbemerkt in den letzten Jahren ein Teil dieses Fremdkapitalmarktes auf Online-Plattformen verschoben.… Mehr Informationen

Marketplace Lending – ein wachsender Markt

In den Bilanzen der Banken befanden sich Ende 2021 ausstehende Kredite an Privatpersonen, Unternehmen, sowie öffentlich-rechtliche Körperschaften mit einem Volumen von CHF 1’302 Milliarden. Wie der vom IFZ gemeinsammit der Swiss Marketplace Lending Association (SMLA) publizierte Marketplace Lending Report Switzerland 2022aber aufgezeigt hat, hat sich von der Öffentlichkeit weitgehend unbemerkt in den letzten Jahren ein Teil dieses Fremdkapitalmarktes auf Online-Plattformen verschoben. Sogenannte Marketplace Lending Plattformen vermitteln Kredite direkt zwischen Geldsuchenden und Geldgebenden – ohne den Einbezug von Banken. Die Plattformen treten als Online-Vermittler auf. Kreditgeber solcher Finanzierungen sind Privatpersonen oder professionelle und institutionelle Investoren, wie zum Beispiel Versicherungen, Unternehmen, Fonds, Pensionskassen, Banken oder Family Offices. Ein Merkmal dieser Kredit-Marktplätze ist zudem, dass mehr als ein möglicher Investor ein Kredit-Angebot abgeben kann.

Besonders relevant im Bereich für Marketplace Lenders sind sogenannteOERK-Kredite. Diese haben gemessen am Marktanteil von Online-Plattformen die höchste Relevanz erreicht. Wir schätzen, dass ca. 10 bis 20 Prozent des Neukredit-Volumens in diesem Bereich über Online-Plattformen abgewickelt werden. Insgesamt wurden über die verschiedenen Formen von Marketplace Lenders im Jahr 2021 rund CHF 18.5 Milliarden vermittelt (ohne Berücksichtigung des Geldmarktes).

Über cosmofunding

Ein führender Marktteilnehmer ist die von der Bank Vontobel im Sommer 2018 lancierte Plattform cosmofunding. Über die Plattform können institutionelle Investoren in verschiedene Kreditarten wie etwa Privatplatzierungen, öffentliche Anleihensobligationen oder Darlehen investieren. Wichtige Bestandteile des Modells sind die digitalisierte Wertschöpfungskette (End-to-End digitale Verbriefung als Wertpapier), der regulierte Rahmen (neutrale Bank als regulierter Anbieter) und die Anbindung an die Schweizer Rating-Agentur fedafin, welche für jede Finanzierung eine unabhängige Beurteilung der Bonität von Emittenten und/oder Emissionen gibt. Derzeit arbeiten rund 9 Personen für Cosmofunding. Da cosmofunding eine Plattform und kein Investor ist, ist cosmofunding dem Investor und dem Emittenten gegenüber neutral. Hinsichtlich Transparenz unterliegt cosmofunding als Sparte innerhalb der Bank Vontobel den Gesetzen der Geldwäscherei und der FINMA-Regulierung im Allgemeinen. Dies hat unter anderem den Vorteil, dass der Emittent die Herkunft der Gelder nicht selbst prüfen muss.

Die Bank Vontobel übernimmt grundsätzlich die Aufgaben eines Lead Managers im Namen von Investoren und übernimmt bei Privatplatzierungen und öffentlichen Anleihensobligationen die Zahlstellenfunktion (Coupon- und Titelinkasso), sowie das generelle Orchestrieren der Plattform und der verschiedenen Stakeholder.

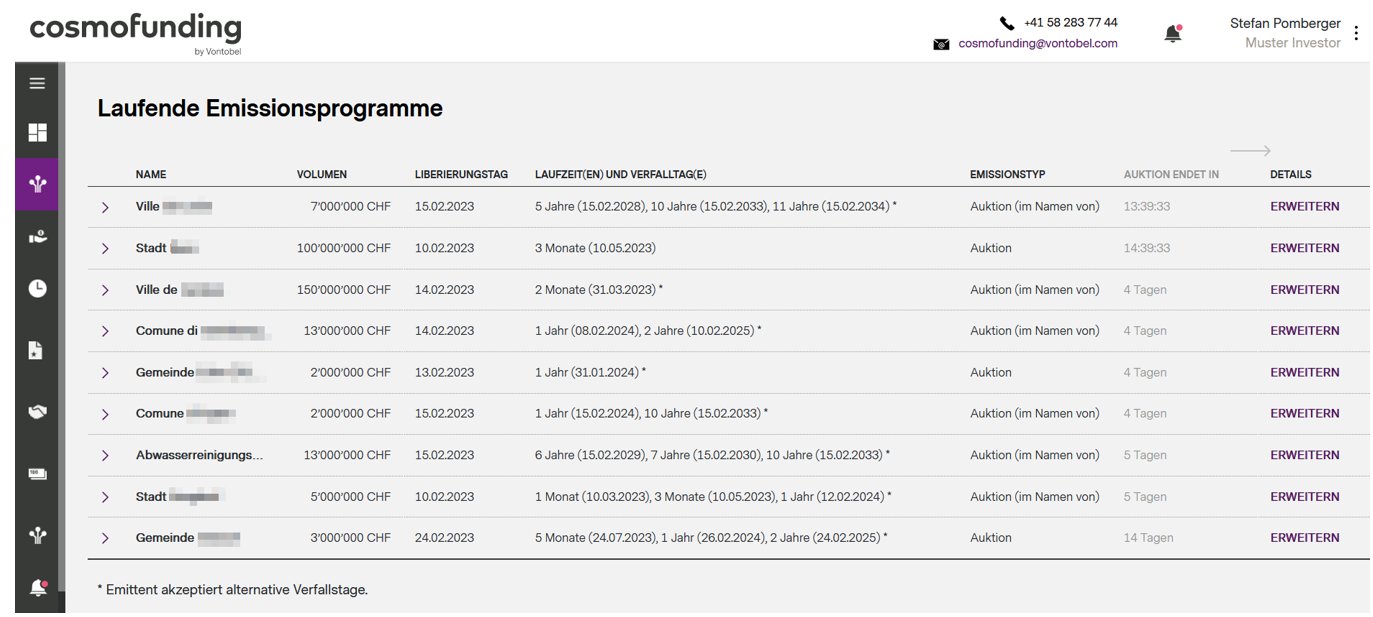

Der Emittent stellt sein Projekt auf die Plattform, wo es Investor:innen in Form einer Auktion eine bestimmte Zeit lang präsentiert wird und später – bei erfolgreichem Abschluss – mit wenigen Klicks verbrieft wird («Private Placement»; vgl. Abbildung 1). Nach dem Auktionsende verstreichen in der Regel zwei bis fünf Tage bis zur Auszahlung. Die Kund:innen können dabei alle Finanzierungsparameter inklusive Auszahlung selbst festlegen und damit ihre massgeschneiderte Finanzierung aufsetzen. Durch die Verbriefung ist eine weitere Veräusserung am Sekundärmarkt möglich. Dieser wird zwar bisher noch selten genutzt. Damit eine gewisse Liquidität im Markt ist, bietet die Bank Vontobel aber diese Market Making Funktion an. Grundsätzlich ist cosmofunding aber klar als Primärmarktplattform positioniert.

Abbildung 1: Laufende Emissionen aus Sicht eines Investors

Die Plattform wird kontinuierlich weiterentwickelt und erhält im Laufe des ersten Halbjahres eine neue Benutzeroberfläche und für die Investoren eine Analytics Suite mit verschiedenen relevanten Daten.

Wie wird cosmofunding bislang genutzt?

Nachfolgend teile ich einige Informationen zu den Krediten, welche bislang über die Plattform vermittelt wurden.

- Die bereits gehandelten Kreditlaufzeiten bewegen sich zwischen 2 Wochen und 20 Jahren, wobei bis zu 50 Jahren möglich wären. Im Durchschnitt beträgt die Laufzeit rund 1.25 Jahre.

- Die bereits gehandelten Kreditvolumen betragen zwischen CHF 300’000 und CHF 300 Millionen.

- Seit der Lancierung der Plattform wurden über CHF 23 Milliarden vermittelt (Stand 31.12.2022). Wie Abbildung 1 zeigt, sind die Volumenzahlen stetig steigend. Im vergangenen Jahr wurden bereits knapp CHF 10 Milliarden vermittelt.

Abbildung 2: Vermitteltes Volumen von cosmofunding, 2018-2022

- Gut 95% aller Kreditanträge, welche auf der Plattform sind, erhalten ein Finanzierungsangebot. Rund 80% der Deals kommen zustande (15% haben an einem anderen Ort z.B. bessere Konditionen erhalten). Gemäss Angaben von Stefan Pomberger, Head von cosmofunding, kommen Kreditvermittlungen für kurze und mittlere Laufzeiten fast immer zustande. Seltener sind hingegen grössere Volumen mit langen Laufzeiten. Insgesamt sind dies aus meiner Sicht aber sehr hohe Erfolgs- respektive Abschlussquoten.

- Rund 40 Prozent der Abschlüsse (in Bezug auf das Volumen) stammen aus dem öffentlichen Sektor. Diese Anfragen können weiter unterteilt werden in öffentlich-rechtliche Körperschaften (OERK; ca. 30%). und staatsnahe Betriebe («Government-linked Sector», z.B. Spitäler, Verkehrsbetriebe, etc., ca. 10%). Weitere 50% des gehandelten Volumens geht an Unternehmen, welche klassische Bankkreditlinien suchen. 10 Prozent des vermittelten Volumens auf cosmofunding betreffen Immobilien.

- Die wichtigsten Kapitalgeber respektive Investoren sind – in dieser Reihenfolge – Pensionskassen, Unternehmen, Asset Managers, Banken und Versicherungsunternehmen. Seit 2022 sind auch gewisse Family Offices Kapitalgeber auf cosmofunding. Des Weiteren haben seit dem vergangenen Jahr Privatbankkunden der Vontobel Zugang zu den Investitionsmöglichkeiten von cosmofunding.

- Rund 70 Prozent der Kredite werden in einem 1:1 Verhältnis vergeben. Im Gegensatz zum klassischen «Crowdfunding» ist die Beziehung bei diesen professionellen Marktplätzen nur selten 1:n (also mehrere Kreditgeber).

Abbildung 3: Einige Beispiele von über cosmofunding abgewickelte Projekte

Kannibalisiert sich die Bank Vontobel mit cosmofunding nicht selber?

Im Gegensatz zu vielen (Universal-)Banken vergibt die Bank Vontobel keine Kredite und muss daher bei einem entsprechenden Kundenwunsch eigene Kundinnen und Kunden an Drittbanken weiterleiten. Daher führt bei der Bank Vontobel eine Plattform wie cosmofunding zu keinerlei Kannibalisierung – im Gegenteil: Die Bank kann nun gewissen Kundinnen und Kunden die eigene Plattform empfehlen und dabei allgemein neutral auftreten. Vor diesem Hintergrund war die Entscheidung für eine Plattform wie cosmofunding wohl einfacher als für klassische Universalbanken.

Fazit

Insgesamt wurden über die verschiedenen Formen von Marketplace Lenders in der Schweiz im Jahr 2021 rund CHF 18.5 Milliarden vermittelt. Eine für diese Entwicklung wesentliche Plattform ist cosmofunding von der Bank Vontobel. Seit ihrer Lancierung im Jahr 2018 wurden schon über CHF 23 Milliarden vermittelt (Stand 31.12.2022). Und auch die Zukunftsaussichten scheinen positiv. Neben einem generellen Trend hin zu solchen Marktplattformen, hilft es cosmofunding sicherlich auch, dass die Bank Vontobel reguliert und bekannt ist. Gestartet war cosmofunding mit Finanzierungen von Gemeinden und Kantonen sowie mit halböffentlichen Organisationen. In der Zwischenzeit hat sich die Plattform weiterentwickelt und wird mehr und mehr zu einer digitalen Fixed-Income-Plattform. Zukünftig möchte cosmofunding das Segment der öffentlichen Anleihensobligationen mit neuen Produktlösungen ausbauen, das cosmofunding Ökosystem durch Anbindung weiterer Partner und Supplier erweitern und das Privatmarktangebot erweitern. Dank der Digitalisierung sind auch diese Geschäfte skalierbar. Zudem vereinfacht die Verbriefung (auch von gewissen Kreditsegmenten, welche bisher noch nicht «verbrieft» wurden) den Zugang und Handel für Investoren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Februar 2023

Welche Bank hat den grössten und den kleinsten Verwaltungsrat?

Nach den Grundsätzen des Obligationenrechts ist der Verwaltungsrat als Organ zugleich für die Oberleitung und die Aufsicht der Aktiengesellschaft verantwortlich. Bei Banken bestehen in der Bankengesetzgebung und in Rundschreiben der FINMA detailliertere Vorgaben zur Zusammensetzung sowie zur Organisation und Arbeitsweise des Verwaltungsrates beziehungsweise des Bankrates.… Mehr Informationen

Nach den Grundsätzen des Obligationenrechts ist der Verwaltungsrat als Organ zugleich für die Oberleitung und die Aufsicht der Aktiengesellschaft verantwortlich. Bei Banken bestehen in der Bankengesetzgebung und in Rundschreiben der FINMA detailliertere Vorgaben zur Zusammensetzung sowie zur Organisation und Arbeitsweise des Verwaltungsrates beziehungsweise des Bankrates. Demnach müssen gemäss Art. 3 Abs. 2 lit. c und Art. 3f Abs. 1 des Bankengesetzes nebst der Geschäftsleitung auch die mit der Oberleitung, Aufsicht und Kontrolle betrauten Personen einen guten Ruf geniessen und Gewähr für eine einwandfreie Geschäftstätigkeit bieten. Das FINMA-Rundschreiben 2017/1 Corporate Governance – Banken formuliert Anforderungen an Corporate Governance, Risikomanagement, interne Kontrolle und interne Revision bei Banken. Das Rundschreiben ist im Proportionalitätsprinzip umzusetzen, womit Grösse, Komplexität, Struktur und Risikoprofil der Bank berücksichtigt werden. Die Randziffern (Rz) 9 bis 15 halten die Aufgaben und Verantwortlichkeiten des Oberleitungsorgans, also des für die Oberleitung, Aufsicht und Kontrolle zuständigen Organs, fest. In Rz 16 sind Grundsätze zur Zusammensetzung des Verwaltungsratsgremiums in seiner Gesamtheit formuliert und in den Rz 17 bis 25 zu den Anforderungen an die Unabhängigkeit der Verwaltungsratsmitglieder. In den Rz 26 bis 29 werden Grundsätze zur Mandatsführung festgehalten (Anforderungen an das einzelne Verwaltungsratsmitglied, Anforderungsprofile, Selbstevaluation, Umgang mit Interessenkonflikten). Schliesslich sind in Rz 30 Grundsätze zur Rolle des Verwaltungsratspräsidenten und in den Rz 31 bis 46 zu den Ausschüssen und insbesondere zum Prüf- und Risikoausschuss formuliert.

Grösse des Verwaltungsrates

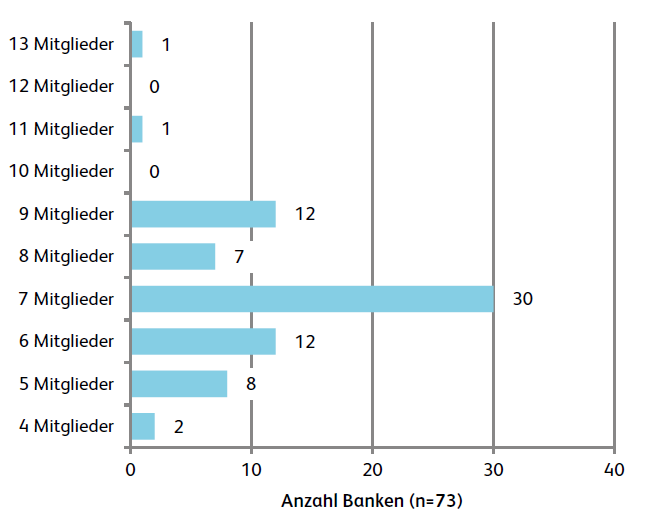

Die Antwort auf die Frage, welches die optimale Grösse eines Verwaltungsrates ist, hängt von verschiedenen Faktoren ab (historische Begebenheiten, Eigentümerstruktur, gewünschte Diversität, Effizienz und Effektivität der Arbeit, etc.). In der Literatur wird eine Grösse von sieben bis neun Mitgliedern für eine effiziente und effektive Arbeitsweise im Hinblick auf die zunehmende Bedeutung der Arbeit in Ausschüssen empfohlen. In dieser Bandbreite von sieben bis neun Mitgliedern liegt denn auch die Grösse des Verwaltungsrates bei 49 der analysierten 73 Institute (67%; siehe Abbildung 1). Am häufigsten sind Verwaltungsratsgremien mit sieben Mitgliedern zu beobachten (30 Banken), während der Durchschnitt bei insgesamt 7.1 Mitgliedern liegt.

Abbildung 1: Anzahl Verwaltungsratsmitglieder pro Bank (Stichtag 30. Juni 2022)

Bei rund 30 Prozent der Retailbanken liegt die Grösse des Verwaltungsrates unterhalb und nur bei rund drei Prozent (2 Banken) oberhalb der Bandbreite von sieben bis neun Mitgliedern. Die obige Abbildung 1 verdeutlicht, dass das Spektrum von vier Mitgliedern bis hin zu 13 Mitgliedern reicht. Tabelle 1 zeigt die grössten und kleinsten Verwaltungsratsgremien auf. Während die Zürcher Kantonalbank mit 13 Mitgliedern das grösste Verwaltungsratsgremium hat, haben die Bank BSU und die Bank Zimmerberg AG nur 4 Verwaltungsmitglieder.

Tabelle 1: Grösste und kleinste Verwaltungsratsgremien (Stichtag 30. Juni 2022)

Grosse Banken mit grösseren Verwaltungsräten?

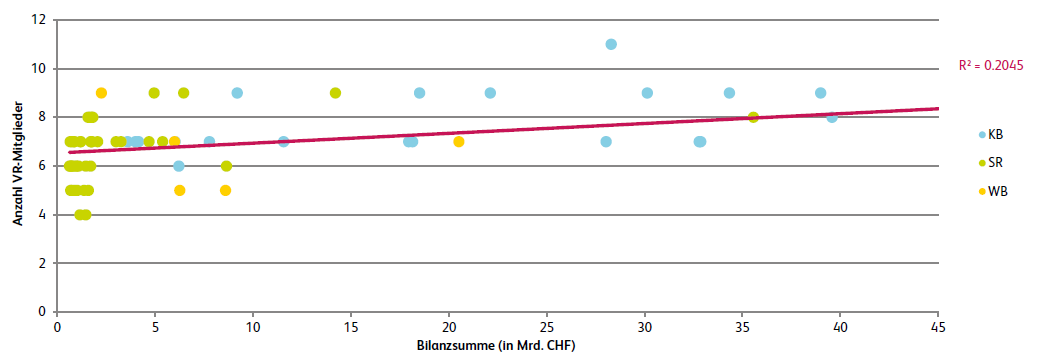

Wie in Tabelle 1 ersichtlich ist, finden sich Verwaltungsräte mit wenigen Mitgliedern nur bei kleineren Banken. Die beiden grössten Retailbanken (Zürcher Kantonalbank und Raiffeisen Schweiz) haben Verwaltungsratsgremien mit 13 beziehungsweise neun Mitgliedern. Aus diesen Feststellungen kann jedoch nicht darauf geschlossen werden, dass die Grösse des Verwaltungsrates in erster Linie von der Grösse der Bank abhängt. Dies zeigt sich auch optisch in Abbildung 2. Bei allen Bankgrössen variiert die Grösse des Verwaltungsrates und es ist lediglich ein geringer statistischer Zusammenhang feststellbar (R2 von 0.20). Offensichtlich bestimmen andere Kriterien und Überlegungen die Grösse des Verwaltungsrates als nur die Grösse der Bank gemessen an der Bilanzsumme. Dabei wird sich in Zukunft wohl vermehrt die Frage stellen, ob die besonders grossen Gremien etwas verkleinert werden sollten. Seit der erstmaligen Publikation der IFZ Retail Banking-Studie vor zehn Jahren hat sich die Verwaltungsratsgrösse tendenziell reduziert. So sank der Durchschnitt von 7.8 Mitgliedern (per 30. Juni 2012) auf 7.1 Mitglieder (per 30. Juni 2022). 2012 hatten zehn Retailbanken mehr als neun Verwaltungsratsmitglieder, 2022 sind es nur noch deren zwei.

Abbildung 2: Verwaltungsratsgrösse (Stichtag 30.06.2022) vs. Bilanzsumme (Stichtag 31.12.2021); ohne ZKB, PostFinance und Raiffeisen; (n=70)

Schlussbemerkungen

Im obigen Artikel wird aufgezeigt, wie gross die einzelnen Verwaltungsräte von Schweizer Retail Banken sind. Es ist wichtig zu beachten, dass die Grösse des Verwaltungsrats nicht das einzige Kriterium für seine Effektivität ist. Vielmehr hängt die Leistung des Verwaltungsrats von der Qualifikation und Erfahrung seiner Mitglieder sowie von der Art und Weise ab, wie es seine Aufgaben ausführt. Ein Verwaltungsrat, der aus erfahrenen und kompetenten Mitgliedern besteht und effektiv kommuniziert und zusammenarbeitet, kann auch bei einer kleineren Grösse effektiv sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Februar 2023

Welches sind die wichtigsten Banken für die Schweizer:innen – und welche Banken fungieren nur als Nebenbanken?

Im Rahmen der im Herbst 2022 publizierten Studie zum Thema Anlegen mit PostFinance haben wir mit Hilfe einer Onlinebefragung – unter anderem – eruiert, welche Kund:innen bei welchen Bankengruppen ihre Hauptbank- und Nebenbankbeziehung(en) pflegen.

Die Studie basiert auf einer Befragung von insgesamt 3’162 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren.… Mehr Informationen

Im Rahmen der im Herbst 2022 publizierten Studie zum Thema Anlegen mit PostFinance haben wir mit Hilfe einer Onlinebefragung – unter anderem – eruiert, welche Kund:innen bei welchen Bankengruppen ihre Hauptbank- und Nebenbankbeziehung(en) pflegen.

Die Studie basiert auf einer Befragung von insgesamt 3’162 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren. Die Befragung wurde im Zeitraum vom 14. bis 25. April 2022 online durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

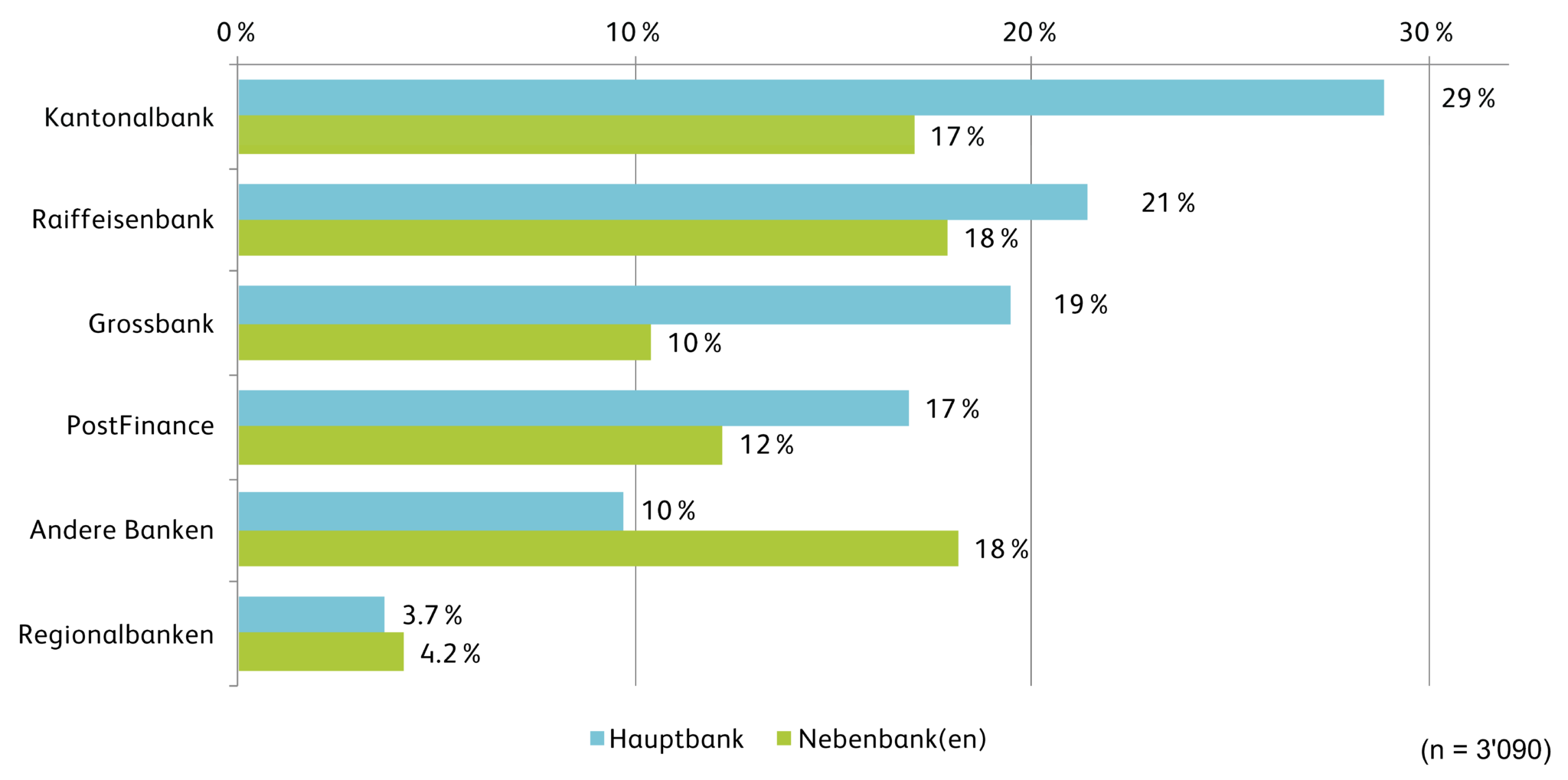

Abbildung 1 zeigt auf, welche Banken bei Schweizer:innen als Hauptbank und als Nebenbanken fungieren. In der Umfrage haben wir nicht vorgegeben, nach welchen Kriterien (Lohn- und Zahlungskonto; Hypothek, Wertschriften-Depot) wir die Hauptbank definieren. Vielmehr sollten die Kund:innen angeben zu welchen Banken sie eine Beziehung haben, und welche davon sie als Hauptbank bezeichnen.

Abbildung 1: Hauptbanken und Nebenbanken von Schweizer:innen (72 Personen haben die Frage zur Bankbeziehung nicht beantwortet)

Betrachtet man die gesamte Stichprobe in der Schweiz, kann man die folgenden Erkenntnisse gewinnen (siehe Abbildung 1):

- Die über die gesamte Schweiz betrachtet meisten Hauptbankbeziehungen pflegen Schweizerinnen und Schweizer mit der Kantonalbankengruppe (29%). Deren Hauptbank-Marktanteil hat sich in den vergangenen Jahren weiter erhöht.

- Die Raiffeisenbanken folgen mit einem Marktanteil von 21 Prozent in Bezug auf die Hauptbankbeziehung.

- Für rund 19 Prozent der Schweizerinnen und Schweizer sind UBS oder Credit Suisse die Hauptbank.

- PostFinance betreut per Mitte 2022 gemäss ihrem Geschäftsbericht gut 2.5 Millionen Kund:innen. Für 17 Prozent der befragten Personen – oder sehr vereinfacht gerechnet rund 1.5 Millionen Schweizer:innen – ist PostFinance die Hauptbank. 12 Prozent der Bevölkerung – dies entspricht vereinfacht gerechnet rund 1 Million Menschen – gibt an, dass PostFinance eine Nebenbankbeziehung ist.

- Andere Bankengruppen haben einen Hauptbankbeziehungsanteil von rund 10 Prozent. Auffällig ist, dass in dieser Gruppe der Anteil an Nebenbankbeziehungen deutlich höher ist. In dieser Gruppe sind auch die Neobanken enthalten. Obwohl bereits über 900’000 Schweizer:innen eine Neobank nutzt, bezeichnen derzeit nur 1.2 Prozent der Schweizer:innen eine Smartphone-Bank als ihre Hauptbank (vgl. Retail Banking Studie 2022)

Interessant ist auch eine vertiefte Analyse der Haupt- und Nebenbankbeziehungen nach Altersgruppe (siehe Abbildung 2).

Für die Kategorisierung nach Alter wurden dabei vier Gruppen gebildet:

- Generation Z (geb. 1997-2004 / 18-25 Jahre). In dieser Generation werden gemäss gängigen Definitionen in der Regel Personen bis Jahrgang 2012 berücksichtigt. Bei der vorliegenden Untersuchung liegt der Fokus aber auf Personen ab 18 Jahren, wodurch nur die «älteren» Mitglieder dieser Gruppe abgebildet wurden.

- Generation Y (geb. 1981-1996 / 26-41 Jahre)

- Generation X (geb. 1965-1980 / 42-57 Jahre)

- Babyboomers (geb. 1948-1964 / 58-74 Jahre). In dieser Generation werden oft Jahrgänge ab 1946 berücksichtigt. Befragt wurden in dieser Untersuchung aber nur Personen bis zum Alter von 74 Jahren.

Abbildung 2: Haupt- und Nebenbankbeziehung nach Generation

Es ist auffällig, dass die Hauptbank nach Generationen ziemlich unterschiedlich ist:

- Bei den sehr jungen Personen (Generation Z) hat die Raiffeisenbank eine relativ gesehen grössere Bedeutung als bei den über 57-jährigen Personen.

- Kantonalbanken sind in allen Generationen bedeutend. Überproportional oft sind Kantonalbanken aber bei den im Durchschnitt zahlungskräftigeren über 57-jährigen Personen die Hauptbank.

- Die Grossbanken sind etwas weniger bedeutend in den Generationen X und Y. Hingegen haben sie eine relativ gesehen starke Position bei der Generation Z.

- Regionalbanken sind bei der älteren Generation überproportional stark relevant. Bei jüngeren Generationen hingegen haben sie eine geringe Bedeutung.

- Die Generation Y hat im Vergleich mit anderen Generationen die Hauptbankbeziehung vergleichsweise oft bei PostFinance.

In Bezug auf die Nebenbank-Beziehungen fällt das Folgende auf:

- Je älter die Menschen sind, desto höher ist die Wahrscheinlichkeit, dass sie zumindest noch eine zweite Bankbeziehung («Nebenbankbeziehung») pflegen.

- Die Kantonalbanken und Raiffeisenbanken sind nicht nur die wichtigsten Hauptbanken in der Schweiz, sondern auch in Bezug auf die Nebenbankbeziehung sehr wichtig.

- Babyboomer halten öfter eine Nebenbankbeziehung mit Raiffeisen als eine Hauptbankbeziehung. Das gleiche gilt für PostFinance.

- Die Gruppe „Andere Banken» sind in jeder Bevölkerungsschicht öfter eine Nebenbank als eine Hauptbank.

Fazit

Die obigen Auswertungen zeigen, wie relevant die einzelnen Bankengruppen für die Schweizer Bevölkerung sind. Wenig überraschend dominieren die drei Bankengruppen «Kantonalbanken», «Raiffeisenbanken» und «Grossbanken» den Markt in Bezug auf die Hauptbank.

Analysiert man die entsprechenden Haupt- und Nebenbank-Beziehungen nach Generationen stellt man fest, dass es durchaus Unterschiede nach Alterssegment gibt. Vor allem Banken mit einem vergleichsweise tiefen Anteil an jungen Kund:innen sollten sich strategisch gut überlegen, wie sie den (Hauptbankbeziehungs-)Anteil dieser Generation erhöhen können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Februar 2023

Wie aus Sparer Anleger werden

Wie wir anhand unserer Umfrage aufzeigen konnten, legen derzeit rund 50 Prozent der befragten Haushalte nicht in Wertschriften an (13% hatten in der Vergangenheit aber bereits mal angelegt, 37% haben noch nie angelegt). Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.… Mehr Informationen

Wie wir anhand unserer Umfrage aufzeigen konnten, legen derzeit rund 50 Prozent der befragten Haushalte nicht in Wertschriften an (13% hatten in der Vergangenheit aber bereits mal angelegt, 37% haben noch nie angelegt). Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Wer legt derzeit sein Geld nicht an den Finanzmärkten an?

Es zeigen sich einige Auffälligkeiten in Bezug auf diese Personen. Das Durchschnittsalter von Nicht-Anleger:innen ist 44 Jahre (Anleger:innen: 47 Jahre). 39.8 Prozent der Männer legen aktuell nicht an. Jedoch haben nur 28.2 Prozent der Männer noch gar nie angelegt. Bei den Frauen legen 59.9 Prozent aktuell nicht an (noch gar nie: 46.4%, das Thema Frauen und Anlegen haben wir auch im Blog vom Juli 2021 thematisiert).

Auffällig ist auch, dass Nicht-Anleger:innen im Schnitt weniger Einkommen und Vermögen haben als Anleger:innen. Der Anteil an Nicht-Anleger:innen mit einem Einkommen von zwischen CHF 5’000 und CHF 7’000 ist doppelt so hoch wie jener mit einem Einkommen von über CHF 12’000 (57.9% vs. 30.2%). In Bezug auf die Regionen kann festgestellt werden, dass es überproportional viele Nicht-Anleger:innen in der Westschweiz und im Tessin gibt.

Unsere Analysen ergaben auch, dass Nicht-Anleger:innen ein tieferes Finanzwissen als Anleger:innen haben. Lediglich etwas mehr als ein Drittel der Personen mit sehr gutem Finanzwissen ist aktuell nicht investiert (vgl. auch den Blog-Artikel zum Thema Finanzwissen in der Schweiz). Bei Personen mit schlechterem Finanzwissen ist der Anteil der Nicht-Anleger:innen knapp zwei Drittel. Des Weiteren zeigen Auswertungen, dass die Risikoneigung in Bezug auf das Finanzvermögen bei Nicht-Anleger:innen deutlich geringer ist als bei Anleger:innen (mehr als doppelt so viele Nicht-Anleger:innen unter «risikoaversen Personen» gegenüber weniger risikoaversen Personen).

Wieviele Nicht-Anleger:innen werden künftig anlegen?

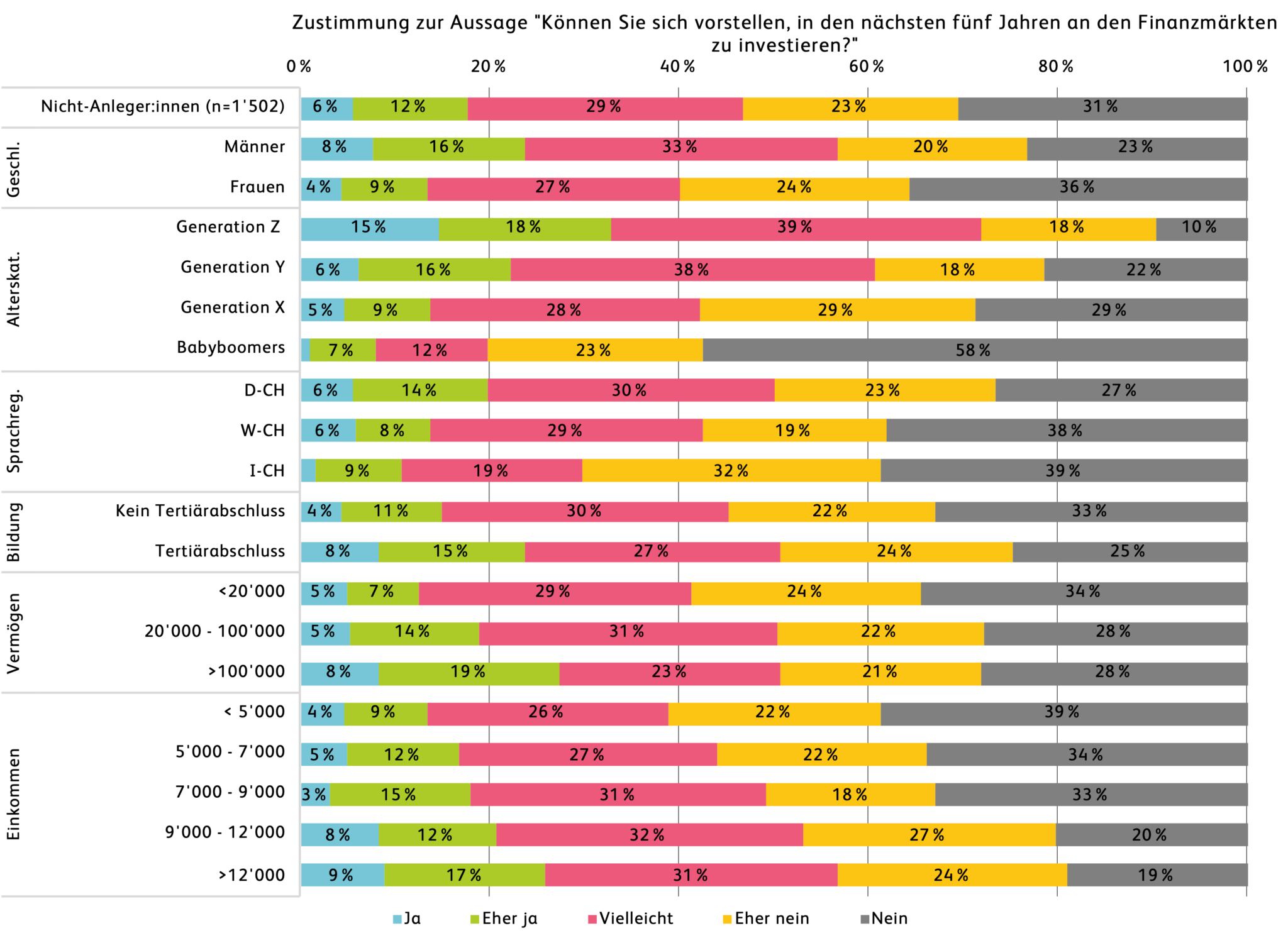

Die Gruppe der Nicht-Anleger:innen ist relativ gross. Um diese Personengruppe zusätzlich zu untersuchen, wurden zwei weitere Fragen gestellt: (i) Können sich diese vorstellen, zukünftig zu investieren und – falls ja – (ii) unter welchen Voraussetzungen würden sie künftig investieren.

Abbildung 1 zeigt den Anteil derjenigen Personen, die sich in den nächsten fünf Jahren eine Investition an den Finanzmärkten vorstellen könnten. 17.6 Prozent der Nicht-Anleger:innen können sich eine Anlage in Wertschriften vorstellen (Antworten «ja» oder «eher ja»). Nimmt man Personen hinzu, welche mit «vielleicht» Antworten, beträgt der Anteil der möglichen Anleger:innen 46.7 Prozent. Die zukünftige Bereitschaft zu investieren ist bei Männern dabei höher als bei Frauen. Die «Investitionsbereitschaft» nimmt mit zunehmendem Alter eher ab. Zudem können sich Nicht-Anleger:innen mit höheren Einkommen und Vermögen sowie höheren Bildungsabschlüssen eher vorstellen, in den nächsten fünf Jahren zu investieren.

Abbildung 1: Zukünftige Investitionen von Nicht:Anleger:innen

Unter welchen Voraussetzungen würden Nicht-Anleger:innen künftig an den Finanzmärkten investieren?

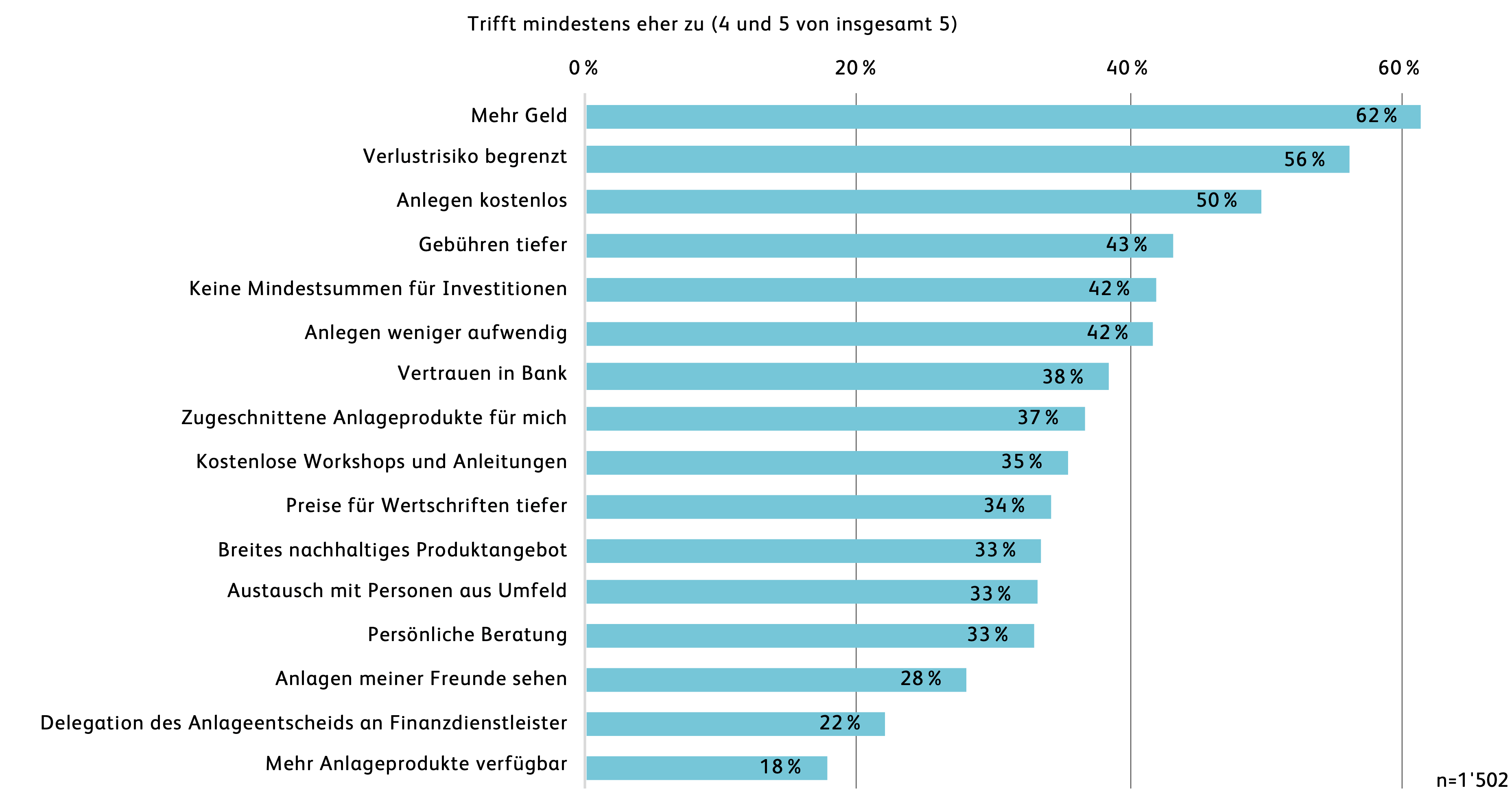

Abbildung 2 zeigt die aus Kundensicht wichtigsten Voraussetzungen für eine Investition auf. Die drei Antworten mit der höchsten Zustimmung sind «mehr Geld», ein «begrenztes Verlustrisiko» und «kostenloses Anlegen». Neben ökonomischen Gründen ist also auch das Thema Angst ein wichtiger Grund, warum Menschen nicht anlegen.

Abbildung 2: Voraussetzungen, unter denen Nicht-Anleger:innen künftig anlegen würden

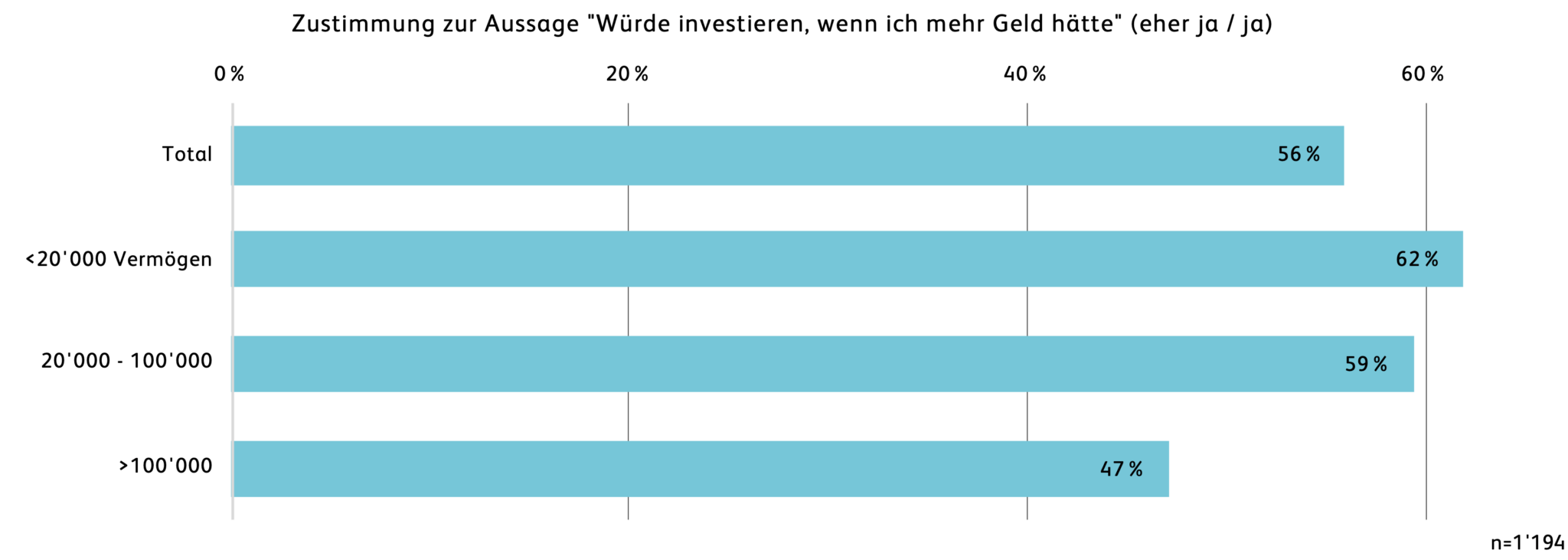

Mit Blick auf die Vermögenssituation wäre es objektiv gesehen wohl für mehr Personen möglich, zu investieren. Jede/r zweite Nicht-Anleger:in mit einem Vermögen von mehr als CHF 100’000 argumentiert, dass sie oder er investieren würde, wenn mehr Geld vorhanden wäre (vgl. Abbildung 3). Möglicherweise sind sich gewisse Personen nicht bewusst, wie tief die Einstiegshürden für Anlagen sind. Es kann auch sein, dass die Antworten zu einem gewissen Mass verzerrt sind (z.B. Vermögen höher angegeben als effektiv vorhanden) oder weitere nicht abgefragte Faktoren für die subjektive Beurteilung relevant sind.

Abbildung 3: Subjektive vs. objektive Einschätzung der Investitionsfähigkeit

Fazit

In der Schweiz legt jeder zweite Haushalt nicht in Wertschriften an. Die subjektiv wahrgenommene wirtschaftliche Situation (Einkommen, Vermögen), sowie Angst und Unwissen sind wesentliche Ursachen, weshalb sich Menschen dazu entscheiden, ihr Geld nicht anzulegen. Unter den anlegenden Personen ist der Anteil Frauen (40 Prozent) deutlich tiefer als derjenige der Männer (60 Prozent). Personen mit höherem Einkommen und Vermögen, höherem Bildungsabschluss sowie in der Deutschschweiz wohnhafte Personen investieren zudem häufiger.

Jede fünfte nicht-anlegende Person in der Schweiz kann es sich aber gut vorstellen, künftig zu investieren. Dies entspricht einem Potenzial von rund 550’000 bis 600’000 Personen in der Schweiz. Damit Personen zunehmend anlegen, müssten aus unserer Sicht aber vor allem auch die Finanzkenntnisse der Schweizer Bevölkerung verbessert werden. Denn ohne genügend Finanzkenntnisse überwiegt oft die Angst vor Fehlern oder Verlusten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Januar 2023

Wie wirkt sich ChatGPT auf die Schweizer Finanzindustrie aus?

Auf der Internetseite findet sich ein schlichtes Eingabefenster, wie bei einer Suchmaschine. Wer sich auf der Seite registriert, kann kostenlos beliebige Fragen eintippen. Das besondere an ChatGPT ist, dass das System in wenigen Sekunden Texte generiert, die sich auf den ersten Blick kaum von denen unterscheiden lassen, die reale Menschen geschrieben haben.… Mehr Informationen

Auf der Internetseite findet sich ein schlichtes Eingabefenster, wie bei einer Suchmaschine. Wer sich auf der Seite registriert, kann kostenlos beliebige Fragen eintippen. Das besondere an ChatGPT ist, dass das System in wenigen Sekunden Texte generiert, die sich auf den ersten Blick kaum von denen unterscheiden lassen, die reale Menschen geschrieben haben. Der Bot schreibt Gedichte, Aufsätze, Nachrichtentexte, Songzeilen und sogar Programmcode. Zwar ist das System noch im Aufbau, hat aber mit etwa 500 Milliarden Wörtern trainiert, wie Sprache funktioniert.

Der von der Firma OpenAI entwickelte Sprachroboter basiert auf dem System GPT-3. Das ist ein sehr umfangreiches Modell der künstlichen Intelligenz (KI), das nahezu mit allen Internetquellen angereichert wurde, wie beispielsweise mit Wikipedia-Artikeln, digitalisierten Büchersammlungen und vielen anderen Textquellen. Mit diesen Inhalten lernt die KI, die Muster und Strukturen von Sprache zu erkennen. Gibt man dem Chatbot ein Wort, kann er anhand von statistischen Zusammenhängen mit sehr hoher Wahrscheinlichkeit vorhersagen, wie das nächste Wort lauten soll. Dann beginnt der Algorithmus basierend auf der bisherigen Wortreihe von vorne und ergänzt immer weiter. So kommt schliesslich ein vollständiger Satz, beziehungsweise sogar ein ganzer Text, ein Gedicht oder ein Programmiercode zustande. Nur: Obwohl die Maschine die von ihr erlernten Inhalte neu kombinieren kann, erzeugt sie nie etwas gänzlich Neues. Trotzdem reicht das aus, um uns zum Staunen zu bringen.

Abbildung 1: ChatGPT kann auf viele Fragen gute Antworten liefern

Fragestellung und Stichprobe

Für Forscher:innen, sowie Finanzdienstleister, die bereits Bots im Einsatz haben oder dies in Kürze planen, stellt sich nun die Frage, welche Auswirkungen ChatGPT auf die Organisationen haben wird und wie sich allenfalls sogar die gesamte Kundenkommunikation verändern wird.

Parallel dazu stellt sich für Kund:innen die Frage, wann es soweit ist, dass sie nur noch über einen Bot mit dem Kundenservice einer Firma kommunizieren können.

Um Antworten auf die obigen Fragen zu geben und die Auswirkungen der neuen Technologie besser einordnen zu können, hat das Institut für Finanzdienstleistungen Zug (IFZ) in der Ersten Januarhälfte 2023 siebzehn Mitarbeiter, die sich in Finanzdienstleistungsunternehmen mit Chatbots beschäftigen, befragt. Die Umfrage-Teilnehmer:innen sind entweder Team- oder Abteilungsleitende von Schweizer Finanzdienstleistern, die bereits Erfahrung mit Chat- oder Voicebots haben. 12 % der Befragten sammeln sogar seit 2016 oder noch länger Erfahrungen mit Bots. Je 19% der Befragten haben in 2017 oder 2022 das erste Mal ein Chat-Projekt lanciert und der Rest beschäftigt seit 2019 oder 2021 mit dem Thema.

Bei 81 % der befragten Unternehmen arbeiten zwischen einem und drei Mitarbeitenden im Bot-Projekt.

Die Ergebnisse

Die Mehrheit (63%) der befragten Mitarbeitenden hat nicht erst durch die Umfrage von ChatGPT und der Möglichkeit, die neue Technologie online auszuprobieren erfahren, sondern bereits vorher durch soziale Netzwerke oder andere Medien, wie Fernsehen, Radio oder Tageszeitungen. Nur 6% haben jeweils durch Freunde oder Arbeitskollegen von den Fortschritten des US-amerikanischen Konzerns OpenAI erfahren.

Das Thema scheint nicht nur die Nachrichten oder die sozialen Netzwerke zu beschäftigen. Bei 19% der befragten Unternehmen wurde aufgrund von ChatGPT und den damit verbundenen Möglichkeiten und Risiken eine interne Newsmeldung an alle Mitarbeitenden verschickt.

Bei 72% der Organisationen hat das Thema ChatGPT neue Diskussionen angestossen. Dabei geht es vielmals um ethische Fragestellungen oder um Fragen hinsichtlich des Datenschutzes und des Urheberrechts. Aber auch Fragen betreffend zukünftige Usecases für Chat- und Voicebots und Einsatzmöglichkeiten von ChatGPT werden diskutiert.

Zum heutigen Stand ist davon auszugehen, dass ChatGPT kurz- und langfristige Auswirkungen auch auf Schweizer (Finanzdienstleistungs-)Unternehmen haben wird.

19% der Befragten geben an, dass ihr Team seit den Berichten zu ChatGPT mehr Aufmerksamkeit und Wichtigkeit innerhalb des Unternehmens bekommen hat. Andere berichten, dass interne Fragestellungen hinsichtlich Datenschutzes und Ethik in den letzten Wochen deutlich mehr Bedeutung bekommen haben. Knapp die Hälfte der Umfrageteilnehmer (44%) gibt jedoch zu, dass sie bislang keine Änderungen innerhalb der Chat- und Voicebot Teams bzw. Projekte wahrgenommen haben.

Für die Zukunft erhoffen, sich die Befragten auf jeden Fall deutlich mehr Aufmerksamkeit für ihr Chat- und Voicebot Team bzw. für deren Projekte. 31 Prozent der befragten Mitarbeitenden erhoffen sich zusätzlich einen deutlichen Ausbau der aktuellen Bot-Lösung.

Zwar hat ChatGPT bis heute bereits einige Themen in den Unternehmen angestossen und Diskussionen ausgelöst. Die meisten Auswirkungen werden jedoch von der Hälfte der Befragten erst in Q3 2023 erwartet. 13% erwarten grössere Auswirkungen bereits früher (in Q2 2023) und ebenfalls 13% erwarten die Auswirkungen erst später (in 2024).

Neben dem Wunsch nach mehr Aufmerksamkeit und einer priorisierten Umsetzung von Chat- und Voicebot Projekten, dank ChatGPT, sehen die Befragten auch neue Gefahren bei der Nutzung der KI-Technologie. Die Hälfte der Mitarbeitenden sieht es kritisch, dass Schweizer Unternehmen keinen Einfluss auf die KI-Modelle von OpenAI haben und somit die Kontrolle verlieren könnten. 38% haben Bedenken um die eigenen Datenschutzrichtlinien. Interessant ist es, dass nur 6% ChatGPT als zu wenig spezifisch einschätzen und dies als Gefahr sehen.

Diese Befürchtungen lassen sich begründen, denn 44% der befragten Mitarbeitenden stimmen der Aussage zu, dass zu hohe Datenschutzanforderungen ein Grund für das Scheitern von Chat- bzw. Voicebot Projekten sind. 31% können dieser Aussage weder zustimmen, noch ablehnen. Ein Viertel stimmt dieser Aussage nicht zu.

Ein anderer Grund, warum Chat-Projekte vielmals scheitern, ist die Tatsache, dass unternehmenseigene Schnittstellen zu spezifisch bzw. zu kompliziert sind und daher nicht mit der gewählten Bot-Technologie harmonieren. 69% nennen diese Tatsache als häufigen Hinderungsgrund, die restlichen 31 % stimmen hier weder zu, noch lehnen sie die Aussage ab.

Unwissen oder sogar Angst vor dem Chatten mit einer KI stellt bei den Schweizer Finanzdienstleistern, laut unserer Befragung, keinen grossen Hinderungsgrund dar. Nun hätte man vermuten können, dass ChatGPT den Kund:innen die Angst oder Scheu zum Umgang mit einer Künstlichen Intelligenz nehmen, doch dies ist laut der befragten Unternehmen gar nicht mehr so zwingend notwendig.

Fazit

ChatGPT hat zu vielen Newsmeldungen geführt. Weiter hat die neue Technologie Diskussionen rund um Ethik, Urheberrecht und Datenschutz im Unternehmen gestärkt oder sogar erst hervorgebracht.

Viele Chat- und Voicebot Teams geniessen seit der Veröffentlichung von ChatGPT mehr Aufmerksamkeit im Unternehmen. Weiter erhoffen sich die meisten Teams durch die neuen KI-Lösungen einen Ausbau der bestehenden Chat-Systeme. Bislang sind dies allerdings nur Diskussionen und Wünsche. Wirkliche Veränderungen im Unternehmen hat ChatGPT bislang noch nicht gebracht und dies wird auch laut den befragten Schweizer Finanzdienstleistungs-Unternehmen noch mindestens bis zum Dritten Quartal 2023 andauern.

Aufgrund der Tatsachen, dass der Datenschutz für die Mehrheit der Schweizer Organisationen eine übergeordnete Rolle spielt und dass die Daten aus den Kunden-Dialogen mit ChatGPT zurück in die Modelle von OpenAI fliessen, welche in den USA liegen, ist es jedoch fraglich, ob die meisten Unternehmen wirklich bereits in Q3 / 2023 erste Anpassungen ihrer Chat- und Voicebot Systeme aufgrund von ChatGPT erleben werden. Weiter zeigt die Umfrage, dass unternehmenseigene Schnittstellen bereits ohne ChatGPT grosse Hürden bei der Implementation von Bot-Projekten darstellen. Es ist fraglich, ob die Unternehmen diese Hürden in Kombination mit ChatGPT überwinden können.

Abschliessend ist zu sagen, dass dank ChatGPT sicherlich viele Unternehmen nun verstärkt einen Fokus auf Chat-Technologien setzen und diese wohl auch in Zukunft weiter ausbauen werden. Es bleibt zum aktuellen Stand noch offen, wie einfach Unternehmen der Finanzindustrie die KI-Modelle von OpenAI einsetzen können und damit den eigenen Kundenservice oder die Beratung auf das nächste Level bringen können.

Wir haben am IFZ in diesem Zusammenhang eine Diskussion über das weitere Vorgehen der Integration von Aspekten von ChatGPT beispielsweise bei einer Vorsorgeberatung oder der Stärkung der Financial Literacy mit ausgewählten Finanzdienstleistern gestartet. Wenn auch Sie daran Interesse haben, kontaktieren Sie Sophie Hundertmark.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Januar 2023

Digitale Plattformen für die Anlageberatung

An der Umfrage nahmen 280 in der Deutschschweiz wohnhafte Personen teil, die alle an den Finanzmärkten investiert sind. Personen, welche ihre Finanzangelegenheiten komplett delegiert haben, wurden in der Umfrage nicht berücksichtigt. Die Umfrageteilnehmenden können entweder als Soloist:innen (Anlageentscheide werden alleine, ohne Berater:in getroffen), oder als Validator:innen (Anlageentscheide werden mit Berater:in getroffen) bezeichnet werden.… Mehr Informationen

An der Umfrage nahmen 280 in der Deutschschweiz wohnhafte Personen teil, die alle an den Finanzmärkten investiert sind. Personen, welche ihre Finanzangelegenheiten komplett delegiert haben, wurden in der Umfrage nicht berücksichtigt. Die Umfrageteilnehmenden können entweder als Soloist:innen (Anlageentscheide werden alleine, ohne Berater:in getroffen), oder als Validator:innen (Anlageentscheide werden mit Berater:in getroffen) bezeichnet werden. Nachfolgend wird nur ein Ausschnitt der Studie publiziert.

Generelle Einstellung zum Thema «Anlageberatung»

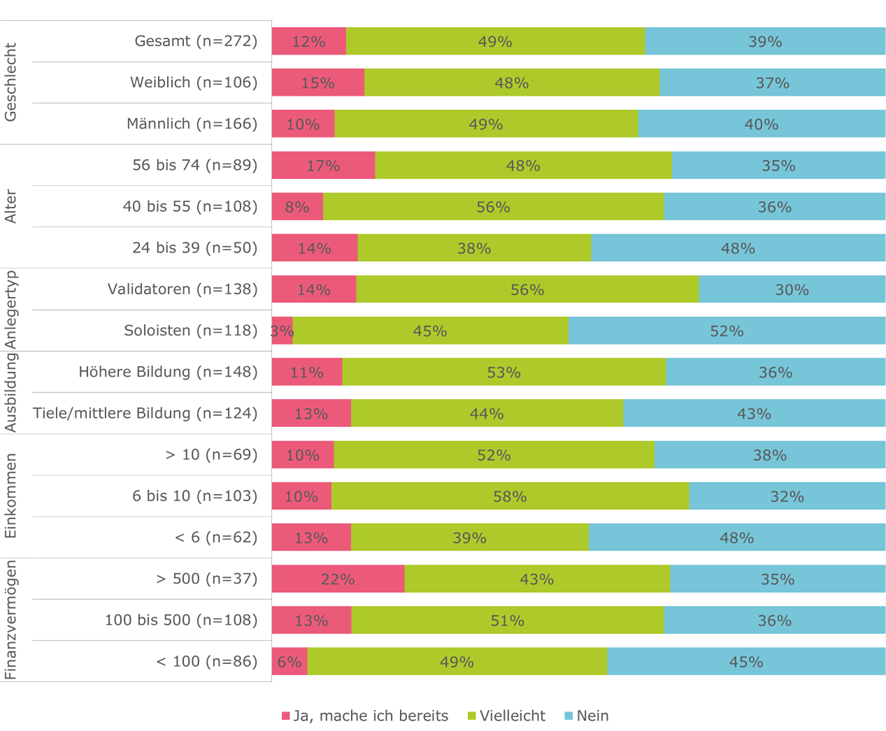

Unsere Ergebnisse (Abb. 1) zeigen, dass 61% der befragten Investor:innen grundsätzlich bereit sind, für eine professionelle Anlageberatung zu bezahlen (12% machen es bereits und weitere 49% können es sich in der Zukunft vorstellen). Die Bereitschaft für die Anlageberatung zu bezahlen ist bei Männern und Frauen in etwa gleich. Etwas überraschend ist die Bereitschaft von jedem zweiten Soloisten (48%), potenziell für eine Anlageberatung zu zahlen. Bei der Gruppe der Validator:innen liegt dieser Wert erwartungsgemäss etwas höher (70%). Geringfügige Unterschiede in Bezug auf die Zahlungsbereitschaft ergeben sich in Abhängigkeit der Bildung, wobei Teilnehmende mit höherer Bildung zu einem etwas grösseren Anteil (64%) bereit sind für eine Anlageberatung zu zahlen als jene mit tiefer oder mittlerer Bildung (57%). Auch mit steigendem Alter und steigendem Vermögen erhöht sich die Bereitschaft für Beratung zu zahlen leicht.

Abbildung 1: Wären Sie grundsätzlich bereit, für eine professionelle Anlageberatung zu bezahlen? (Einkommen und Finanzvermögen in CHF Tausend)

Für immerhin 39% der befragten InvestorInnen kommt eine bezahlte Anlageberatung hingegen nicht in Frage. Die drei Hauptgründe gegen eine bezahlte Anlageberatung, sind die hohen Kosten, fehlender Bedarf nach Beratung und bestehender Zugang zu kostenfreier persönlicher Beratung (Abb. 2).

Abbildung 2: Warum kommt eine bezahlte Anlageberatung für Sie nicht in Frage?

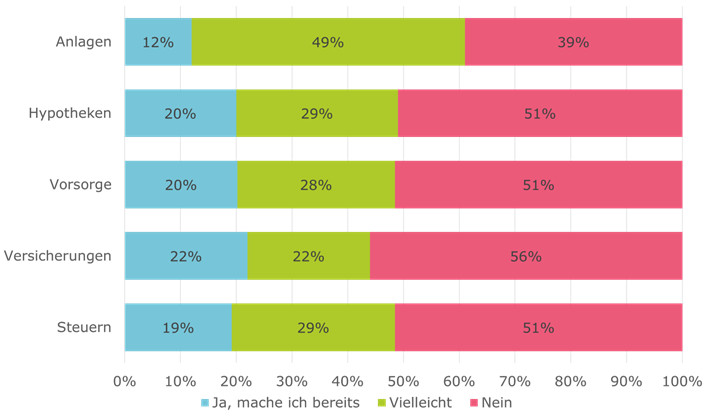

Viele Teilnehmende geben neben Interesse an einer bezahlten Anlageberatung auch ein Interesse an bezahlter Beratung für Hypothek, Vorsorge, Versicherungen oder Steuern an (Abb. 3). Entsprechende Anbieter sind diesbezüglich auch bereits im Markt.

Der Fokus von Paradvisor liegt beim Thema Anlagen. Unsere Erkenntnisse zeigen, dass das Thema Anlagen unter den befragten Investoren nicht nur absolut gesehen, sondern auch im Vergleich zu den anderen Themen wie Hypotheken und Vorsorge das grösste Potenzial zu haben scheint. 49% der befragten Investoren können sich vorstellen, für eine Beratung zum Thema Anlegen zu bezahlen.

Abbildung 3: Zu welchen anderen Finanzthemen würden Sie sich kostenpflichtig beraten lassen oder tun dies bereits?

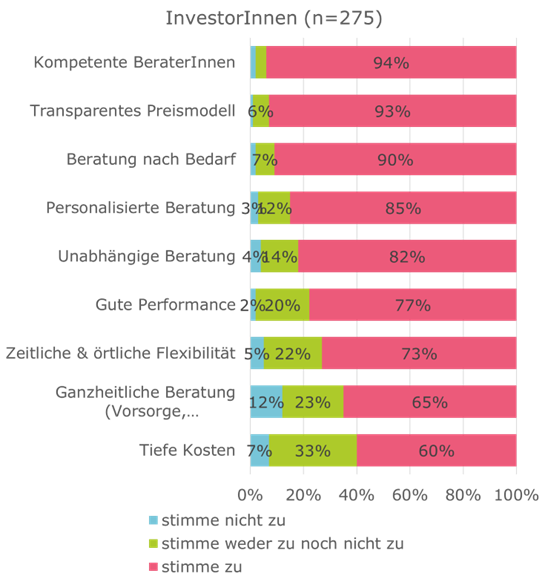

Kompetenz (94%), Transparenz (93%), Beratung nach Bedarf (90%), personalisierte Beratung (85%) und Unabhängigkeit (82%) gehören aus Sicht der Kundschaft zu den wichtigsten Aspekten der Anlageberatung (Abb. 4). Bei der Plattform Paradvisor werden daher nur bei der FINMA registrierte, also kompetente, Berater:innen ihre Services anbieten können. Die Berater:innen sind zudem unabhängig und agieren im Interesse der Kundschaft. Durch eine grosse Auswahl an Berater:innen und Schwerpunkten kann die Kundschaft eine personalisierte Beratung nach eigenem Bedarf erhalten.

Abbildung 4: Welche Aspekte machen aus Ihrer Sicht ein gutes Beratungsangebot aus?

Fazit:

Seit Januar 2020 müssen Kundenberater:innen, die unabhängige Finanzdienstleistungen erbringen, in einem von der FINMA bewilligten Register eingetragen sein. Die digitale Plattform Paradvisor wird die potenzielle Kundschaft nur mit solchen unabhängigen und professionellen Anlageberater:innen zusammenbringen. Diese Lösung kommt sowohl Kundinnen und Kunden zugute, die an einer Finanzberatung nach Bedarf interessiert sind, als auch unabhängigen Kundenberater:innen, die ihre Dienste einer grossen Gruppe potenzieller Kund:innen anbieten möchten.

Gemäss den Umfrageresultaten scheint es einen Markt zu geben für entsprechende Plattformen. Diese müssen es aber schaffen, sich bei den potenziell interessierten Kundinnen und Kunden bekannt zu machen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Januar 2023

Warum das Finanzwissen von Privatpersonen für Banken relevant ist

Finanzwissen ist gerade für die junge Generation wichtiger denn je. Nur mit einem guten Finanzwissen können jüngere Menschen die für sie persönlich richtigen Entscheidungen zur Vermögensbildung und zur immer wichtiger werdenden privaten Altersvorsorge treffen. Gelder auf dem Sparbuch bringen nur geringe Erträge.… Mehr Informationen

Finanzwissen ist gerade für die junge Generation wichtiger denn je. Nur mit einem guten Finanzwissen können jüngere Menschen die für sie persönlich richtigen Entscheidungen zur Vermögensbildung und zur immer wichtiger werdenden privaten Altersvorsorge treffen. Gelder auf dem Sparbuch bringen nur geringe Erträge. Menschen sollten daher auch mit Geldanlagen wie ETFs oder Aktien vertraut sein. Benjamin Franklin, einer der Gründerväter der USA, hatte bereits im 18. Jahrhundert festgehalten, dass „eine Investition in Wissen immer noch die besten Zinsen bringt». In Bezug auf Finanzwissen stimmt dies wohl wortwörtlich. Wer zum Beispiel Vermögen für die Pensionierung aufbauen will, sollte wissen, was Zinseszins-Effekte sind oder was der Effekt der Inflation auf die Ersparnisse sein kann. Und wer anlegt, sollte wissen, was Diversifikation in einem Portfolio-Kontext bedeutet.

Wie gut ist das Wissen der schweizerischen Bevölkerung zu diesen Themen? Wissen junge Menschen heute mehr als ältere Personen in der Schweiz?

Wie misst man das Finanzwissen?

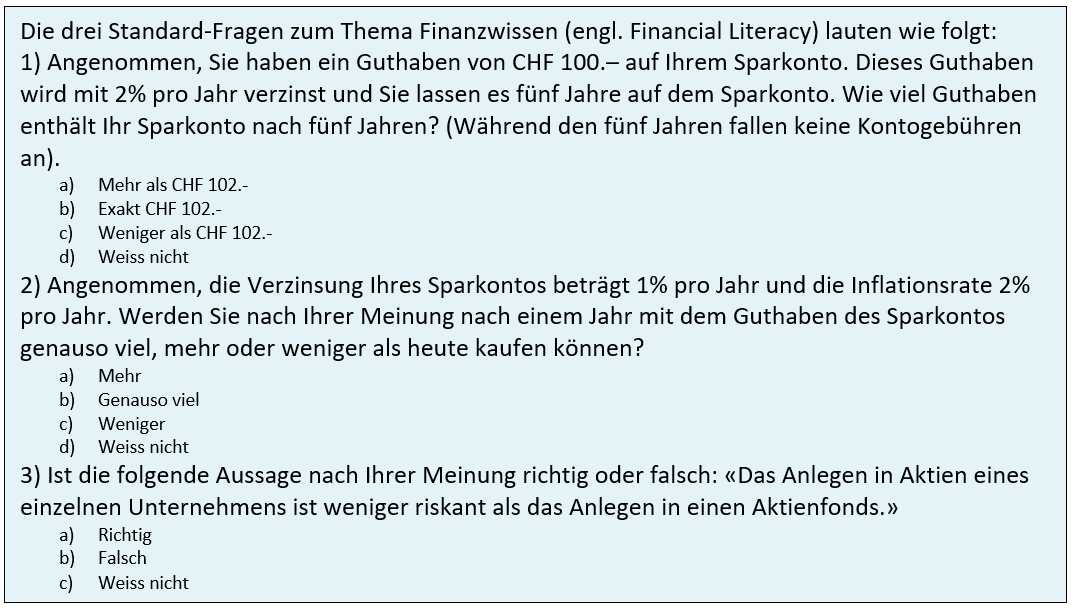

Es gibt verschiedene Ansätze, wie man Finanzwissen messen kann. Ein breit akzeptierter Ansatz in der Forschung sind drei von Lusardi und Mitchell entwickelte Fragen, welche oftmals zur Erhebung des Finanzwissens eingesetzt werden (die sogenannten «Big Three»-Fragen). Die Fragen lassen auch eine internationale Vergleichbarkeit von Studien zum Thema Finanzwissen zu. Inhaltlich befassen sich die Fragen mit den oben erwähnten Themen Zinseszins-Effekt, der Inflation sowie dem Diversifikationseffekt beim Anlegen (weitere Informationen in der Box).

Im Rahmen einer Studie, welche das Institut für Finanzdienstleistungen Zug IFZ im Auftrag von PostFinance durchgeführt hat, wurde unter anderem das Thema Finanzwissen in der Schweiz erhoben. Die Studie basiert auf einer Befragung von insgesamt 3’162 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren und wurde im April 2022 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Wie gut steht es um das Finanzwissen in der Schweiz?

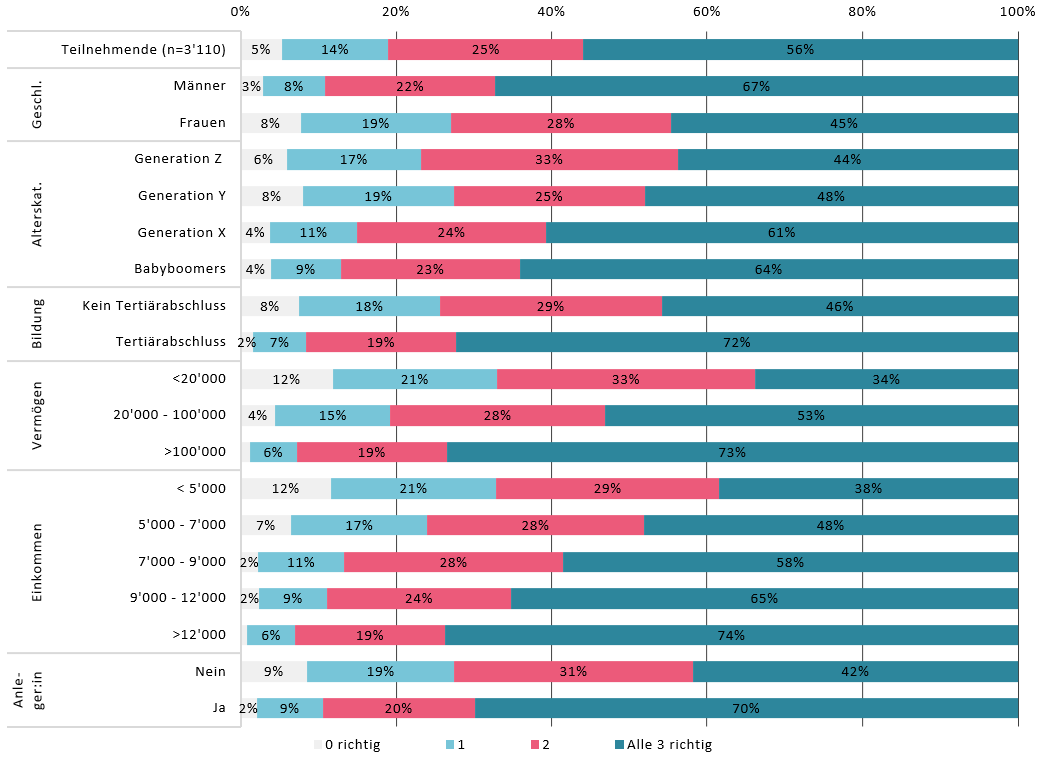

Abbildung 1 zeigt den Anteil der korrekt beantworteten drei Wissensfragen nach demografischen Merkmalen. Insgesamt beantworteten 55.9 Prozent der befragten Personen alle drei Wissensfragen korrekt. Im Jahr 2011 lag dieser Wert (basierend auf einer ebenfalls repräsentativen Befragung) in der Schweiz bei 50.1 Prozent.[1]

Generell scheint das Finanzwissen mit dem Alter zuzunehmen. In der Generation der Babyboomers können 64.1 Prozent der Befragten alle drei Antworten korrekt beantworten. Bei der Generation Z sind es lediglich 43.8 Prozent. In vielen anderen Ländern ist dieser Zusammenhang etwas anders. Dort nimmt das Finanzwissen mit dem Alter wieder ab.[2] Bei den Männern ist das Finanzwissen im Schnitt etwas höher als bei Frauen. 67.2 Prozent der Männer beantworten alle drei Fragen korrekt. Bei den Frauen liegt der Wert bei 44.7 Prozent.

Eine positive Korrelation zeigt sich auch bei der wirtschaftlichen Situation der befragten Personen. Wer mehr verdient und/oder mehr Vermögen hat, kann die drei Wissensfragen eher beantworten. Bei der Bildung gibt es ebenfalls grosse Unterschiede: 72 Prozent der Personen mit einem tertiären Bildungsabschluss, können alle drei Fragen korrekt beantworten. Bei Personen ohne tertiären Bildungsabschluss liegt der Wert bei 46 Prozent.

Ein markanter Unterschied ist auch ersichtlich, wenn Anleger:innen und Nicht-Anleger:innen verglichen werden. 69.9 Prozent der Anleger:innen beantworteten alle drei Fragen korrekt. Bei den Nicht-Anleger:innen konnten nur 41.8 Prozent alle drei Fragen korrekt beantworten.

Anders gesagt sind finanziell besser gebildete Personen deutlich öfter an den Finanzmärkten investiert als Personen mit tiefe(re)n Finanzkenntnissen.

Abbildung 1: Finanzwissen in der Schweizer Bevölkerung (Anzahl korrekt beantworteter Wissensfragen)

Die Personen wurden auch befragt, wie sie ihr Finanzwissen subjektiv einschätzen. Tendenziell stimmt die subjektive Wissens-Einschätzung mit den objektiven Resultaten der drei Wissensfragen überein. Bei den Personen, die auf die Frage «Mir fehlt das generelle Wissen über Anlageprodukte» mit «trifft zu» antworten, können 37.7 Prozent alle drei Wissensfragen korrekt beantworten. Bei den Personen, welche ihr Finanzwissen gut einschätzen, beantworten 67.7 Prozent alle drei Fragen korrekt.

Finanzwissen im internationalen Vergleich

Im Jahr 2014 führte das Global Financial Literacy Excellence Center in Zusammenarbeit mit S&P’s Ratings Services, Gallup und der Weltbank eine weltweite Studie durch.[3] Befragt wurden mehr als 150’000 Personen in 148 Ländern. Insgesamt kamen vier Fragen zum Einsatz, wobei drei mit den von uns gestellten Fragen identisch sind. Als «financially literate» gilt gemäss der Studie, wer drei von vier Fragen korrekt beantworten kann.

Abbildung 2 zeigt den Protzsatz der Personen, welche drei der vier Fragen korrekt beantwortet hatten. Die Finanzkenntnisse sind vor allem in ökonomisch stark entwickelten Ländern hoch. Die höchsten Werte erreichen Personen in Dänemark, Norwegen und Schweden (71% der Personen beantworten drei von vier Fragen korrekt; gleicher Wert für alle drei Länder), gefolgt von Kanada (68%), Israel (68%), Grossbritannien (67%), Deutschland und den Niederlanden (beide 66%). In dieser Untersuchung schloss die Schweiz mit 57% ab.

Abbildung 2: Finanzwissen in der Welt (Prozentsatz der Personen, welche mindestens drei von vier Wissensfragen korrekt beantwortet haben; Quelle: S&P Global FinLit Survey, 2014)

Fazit

Ein gutes Finanzwissen in der Bevölkerung ist wichtig, damit Personen informierte Entscheidungen zu ihren eigenen Finanzen treffen können. In der Schweiz gibt es im Bereich Finanzwissen noch ein grosses Potenzial. Vergleicht man die Schweizer Werte zum Finanzwissen mit internationalen Vergleichs-Studien, so fällt die Schweiz im internationalen Vergleich zwar nicht ab, bewegt sich aber im – aus unserer Sicht unbefriedigenden – Mittelfeld. Noch immer werden Finanzen hierzulande in den Schulen zu wenig thematisiert, obwohl es viele akademische Studien gibt, welche die vielen Vorteile einer besseren finanziellen Allgemeinbildung herausstreichen. Gerade junge Menschen sollten bessere Finanzkenntnisse haben als dies derzeit der Fall ist.

Was die internationalen Vergleichswerte häufig nicht zeigen, sind die zum Teil grossen Abweichungen von den Durchschnitten innerhalb der entsprechenden Länder. In der Schweiz gibt es beim Finanzwissen zum Beispiel grosse Unterschiede in Bezug auf Alter, das Geschlecht, die Bildung oder die Vermögenssituation. Auch zeigen Untersuchungen von uns, dass das Finanzwissen ein wichtiger Faktor darstellt, ob Personen anlegen oder nicht. Möchten Finanzdienstleister mehr Personen überzeugen, in Finanzmärkte zu investieren, so ist das Thema Aufklärung zu Finanzthemen und somit die Erhöhung der Financial Literacy ein zentraler Ansatzpunkt.

Möchten Sie mehr Wissen? Hier finden Sie mehr Infos zur Studie.

[1] Brown, M. and Graf, R.: “Financial Literacy and Retirement Planning in Switzerland”. In: Numeracy 6, Iss. 2: Article 6. St. Gallen, 2013

[2] Lusardi, A., & Mitchell, O. (2011). Financial literacy around the world: An overview. Journal of Pension Economics and Finance, 10(4), 497-508.

[3] Klapper, L., Lusardi, A. & van Oudheusden, P. (2014). Financial Literacy Around the World.

Kommentare

2 Kommentare

Peter Ulli

17. Januar 2023

Sie schreiben bei den Männern ist das Finanzwissen etwas höher als bei Frauen. Das mag zwar politisch sensibel ausgedruckt sein, aber die Zahl von 67.2 % ist das 1,5 fache von 44,7 %. Wenn man sich dies vor Augen hält, darf es nicht verwundern wenn Frauen im Pensions-Alter schlechter gestellt sind als Männer. Da hilft political correctness wenig.

Erwin Heri

16. Januar 2023

Couldn‘t agree more, klar, als Anbieter einer Financial Literacy- Plattform (www.fintool.ch) wundere ich mich einfach regelmässig, dass seit Jahren immer wieder die gleichen Ergebnisse mit Verwunderung wahrgenommen werden. Wir wissen doch schon lange, dass die Bevölkerung ein mageres Geld- und Finanzwissenschaft hat. Aber was wird dagegen getan? Den Banken kann man die Förderung fairerweise nicht überlassen, ganz einfach weil sie in vielen Fällen dem Anleger entgegengesetzte Anreistrukturen haben. Auch wenn es ein wenig nach „SalesPitch“ tönt: wissenschaftlich basierte unabhängige Geld- und Finanzplatzformen würden hier Möglichkeiten bieten. Diese essen aber ein ausgesprochen hartes Brot. Es scheint einfacher zu sein, Gelder für eine Untersuchung der Financial Literacy zu bekommen als zur Verbesserung derselben! Vielleicht sollten wir einmal zusammensitzen. Beste Grüsse Prof. Dr. Erwin W. Heri

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Januar 2023

Open Finance – bevorzugte Collaboration Models

Die konkreten Umsetzungsbeispiele aus der Praxis – etwa die Zusammenarbeit der Hypothekarbank Lenzburg mit Neon oder Kaspar& oder die von der St. Galler und der Zürcher Kantonalbank initiierte Initiative im Bereich Open Wealth – haben interessante Aspekte der Umsetzung der entsprechenden Projekte zu Tage gefördert und aufgezeigt, dass vielfach auch Probleme auftauchen, die so beim Projektstart gar nicht bekannt waren, resp.… Mehr Informationen

Die konkreten Umsetzungsbeispiele aus der Praxis – etwa die Zusammenarbeit der Hypothekarbank Lenzburg mit Neon oder Kaspar& oder die von der St. Galler und der Zürcher Kantonalbank initiierte Initiative im Bereich Open Wealth – haben interessante Aspekte der Umsetzung der entsprechenden Projekte zu Tage gefördert und aufgezeigt, dass vielfach auch Probleme auftauchen, die so beim Projektstart gar nicht bekannt waren, resp. an die zu diesem Zeitpunkt noch niemand gedacht hat. So ist beispielsweise die Frage aufgetaucht, welche Services, die Hypothekarbank Lenzburg für FinTechs erbringt, mehrwertsteuerpflichtig sind und welche nicht, was offenbar dazu geführt hat, dass eine Anpassung in der Buchhaltung der Bank vorgenommen werden musste, so dass die Verbuchung der entsprechenden Leistungen korrekt erfolgen konnte. Aufgrund der Kooperation mit FinTechs musste die Bank aber in der Kundenbetreuung auch Fremdsprachen lernen: Während man früher nur Kunden aus der Region betreute, ist dieser Service aufgrund der Geschäftsmodelle von Neon und Kaspar& nun für Kunden aus der ganzen Schweiz sicherzustellen. Auch in der Zusammenarbeit zwischen Banken und FinTechs steckt der Teufel offenbar im Detail.

Bei der Betrachtung der Kooperationslösungen aus einer Gesamtsicht wurden sowohl seitens Banken als auch von FinTech-Seite vor allem zwei Aspekte hervorgehoben.

- Die Partner müssen auf Augenhöhe miteinander kommunizieren und dabei die Bereitschaft mitbringen, sich in das Geschäftsmodell des Partners hineinzudenken.

- Sie müssen zudem bereit sein, gemeinsam rasch Lösungen zu erarbeiten, wenn Probleme auftauchen.

Dass das Verstehen des Partners Chancen eröffnet, wurde anhand eines Beispiels deutlich: Die Kooperation mit der Hypothekarbank Lenzburg sei quasi innert wenigen Minuten im Grundsatz beschlossen worden, weil die Bank das Geschäftsmodell von Kaspar&, welches im Wesentlichen die Sensibilisierung der jüngeren Generation für das Thema Vorsorge mittels eines konkreten Lösungsansatzes beinhaltet, sofort verstanden habe. Dass auf der anderen Seite auch ein gewisses Verständnis der FinTechs dafür, dass der Partner nicht immer sofort eine Lösung umsetzen kann, vorhanden sein muss, wurde ebenfalls deutlich. Wesentlich ist in der Zusammenarbeit deshalb auch die Einsicht beider Partner, dass man selber Stärken hat, gewisse Dinge selber gut zu machen, dass man aber in anderen Bereichen keine Kompetenzen aufweist und deshalb hier zum eigenen Nutzen auf das Know-how des Partners setzen sollte.

Die Studie zu den Collaboration Models, welche die FHNW in Zusammenarbeit mit der SBVg sowie dem SFTI und mit Unterstützung des SIF erarbeitet hat, hat einige interessante Aspekte zu Tage gefördert.

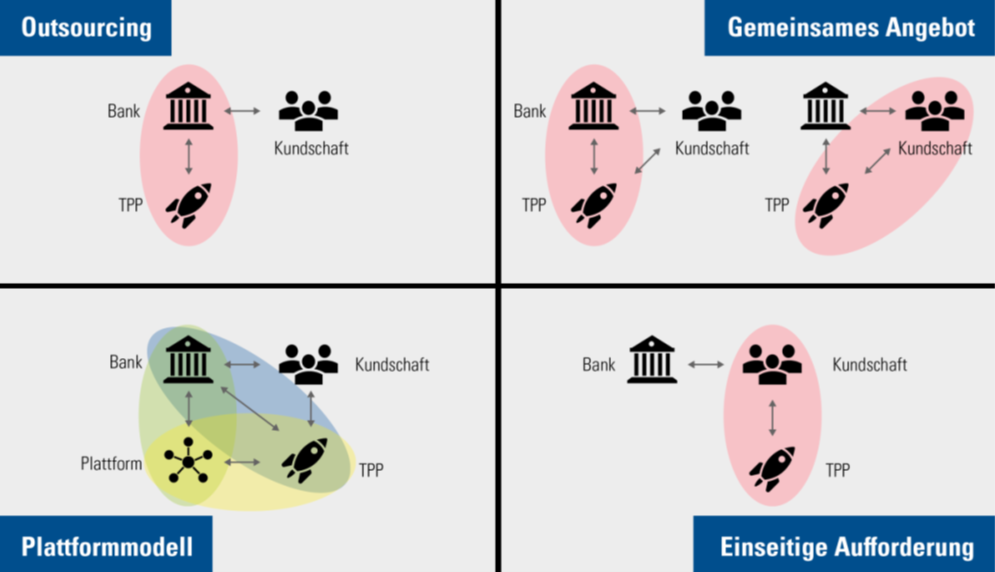

Die folgenden vier Zusammenarbeitsmodelle bildeten die Basis der Studie:

Abbildung 1: Zusammenarbeitsmodelle zwischen Banken und FinTechs[1]

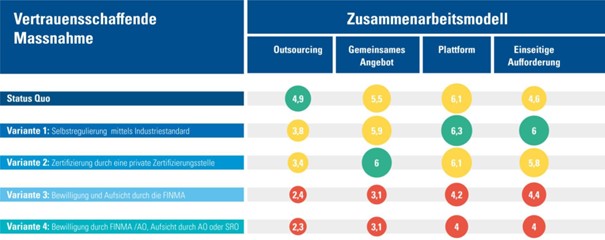

Untersucht wurde, welche Varianten in Bezug auf vertrauensbildende Massnahmen Vertreter von Banken, Versicherungen, TPPs, Technologieanbietern und Plattformen sowie Vertretern der Academia bei diesen vier Modellen bevorzugen, respektive eher ablehnen würden. Die Studienteilnehmer bewerteten dabei die Modelle in Kombination mit den Varianten, gemäss Abbildung 2, jeweils mit Punkten auf einer Skala zwischen 1 und 10, was zu folgendem Ergebnis geführt hat:

Abbildung 2: Zusammenfassung der Studien-Ergebnisse

Die obenstehende Graphik ist so zu verstehen, dass beispielsweise beim Zusammenarbeitsmodell Outsourcing der Status quo durchschnittlich mit 4,9 von 10 Punkten bewertet wird, was bei diesem Modell den höchsten Wert darstellt.

Aus dieser Gesamtsicht lassen sich folgende Erkenntnisse ziehen:

- Die Varianten mit Bewilligung FINMA schneiden grundsätzlich schlecht ab. Damit dürften diese beiden Varianten (in der Graphik mit den roten Punkten bewertet) als Zukunftsoptionen faktisch ausscheiden.

- Beim Outsourcing wird der Status quo anderen Lösungen deutlich vorgezogen; hier besteht somit kein Handlungsbedarf.

- Bei den eigentlichen ‘Open Banking’-Kooperationsmodellen wird entweder eine Lösung mit Selbstregulierung oder die Variante mit einer Zertifizierung durch eine private Zertifizierungsstelle gegenüber dem Status quo bevorzugt. Die Ergebnisse liegen zum Teil aber eng beieinander, so dass für viele Marktteilnehmer wohl beide Varianten, beim Plattformmodell wohl auch der Status quo, denkbar wären.

Interessant ist, dass gerade bei gemeinsamen Lösungen, welche eine Bank zusammen mit einem FinTech für Kunden anbieten möchte, eine Zertifizierung des Partners als bestbewertete Variante abschneidet, während bei Plattformen, wo mehrere Parteien und FinTechs involviert sind, die Selbstregulierung bevorzugt wird. Einigermassen erstaunlich war zudem die Erkenntnis, wie uneinheitlich die vier Zusammenarbeitsformen in den möglichen Gestaltungsvarianten von den verschiedenen Vertretern beurteilt wurden. Namentlich zwischen Banken und Versicherungen sind dabei die Einschätzungen oft deutlich voneinander abgewichen.

Welche Varianten, die in Bezug auf ihre rechtlichen Aspekte im Rahmen der Veranstaltung noch vertieft diskutiert wurden, sich mittelfristig in der Praxis durchsetzen werden, wird sich weisen müssen. Nach meiner Einschätzung hat die Studie insbesondere die Bevorzugung einer Marktlösung deutlich gemacht.

Die Rolle des Regulators wurde an der Veranstaltung ebenfalls thematisiert. Hervorgehoben wurde dabei vom SIF vor allem der Wille zur Zusammenarbeit mit den Marktakteuren, den diese mit Wohlwollen zur Kenntnis genommen haben. Das SIF hat aber einmal mehr auch deutlich gemacht, dass die Öffnung des Finanzplatzes in der Schweiz nur sehr langsam vorankomme und dass, sollte hier keine Beschleunigung stattfinden, letztlich doch noch punktuelle regulatorische Eingriffe erforderlich sein könnten. Einig waren sich die Marktakteure und der Regulator schliesslich darin, dass die Vision einer ‘Open Economy’ welche sich aufgrund der stark zunehmenden Nachfrage nach Daten immer deutlicher in den Vordergrund schiebt, nur dann erreichen lässt, wenn neben der Finanzbranche auch andere Branchen, insbesondere die grossen Retailer, ihre Daten Dritten zur Verfügung stellen, wenn der Kunde dies wünscht.

Einschätzung und Fazit

Dass wir in der Schweiz durchaus in der Lage sind innovative Lösungen zu entwickeln, wurde durch Samuel Widman, dem früheren CEO der Firma Endoxon und langjährigen Verantwortlichen von Google Maps, veranschaulicht: Mit der Firma Endoxon hatte er nämlich in den 90er Jahren in der Schweiz Lösungsansätze erarbeitet, welche denjenigen der Konkurrenz deutlich überlegen waren, so dass Google die Firma aufkaufte und mit ihm und seinen Mitarbeitern im Verlauf der Zeit die heutige Lösung geschaffen hat. Ob sich diese Geschichte in der Finanzbranche wiederholt ist offen. Ansätze sind aber durchaus vorhanden, hat sich doch Google Cloud bei Open Wealth engagiert.

Viel entscheidender als die Entwicklung einer weltweit im Einsatz stehenden Lösung dürfte für den Finanzplatz Schweiz jedoch der Wille der Marktteilnehmer zur Entwicklung neuer, besserer Lösungen für ihre Kunden und sowie die Einsicht, dass hervorragende Lösungen oft in Zusammenarbeit mit Partnern entstehen, sein. Dass von einer Zusammenarbeit zwischen Bank und FinTech beide Seiten viel lernen, aber auch viel profitieren können, zeigen die Beispiele bei der Hypothekarbank Lenzburg, aber beispielsweise auch die Kooperation von Vontobel und Yapeal. Dass mit der Öffnung zudem in der Regel eine höhere Effizienz erreicht wird, zeigen die Lösungen Open Wealth und b-Link. Es bleibt zu hoffen, dass die Mehrzahl der Führungsorgane von Finanzdienstleistern diese Chancen nicht nur erkennen, sondern auch rasch anpacken. Nur so kann sichergestellt werden, dass der Regulator in der Schweiz nicht einzugreifen braucht.

[1] Darstellung basierend auf Publikation in SZW-RSDA 1/2022: Stengel/Rüegg/Sommer/Stäuble/Freund: «Kooperationsformen zwischen Banken und Drittanbietern aus vertrags- und datenschutzrechtlicher Perspektive»

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.